Edge

Edge Chrome

Chrome Firefox

Firefox

历年:

2016年末入市至2019年末处于新手期,完全是乱买,日内超短、打板、听消息、追热点、红利、夹头等试了个遍,没有耐心,凭运气赚钱,凭本事亏钱。

2020年后开始低价转债大饼,算是渡过了新手期,初步踏入投资大门。

2021末-2023年低溢价大饼,但2022年可转债新规后低溢价表现变弱,错过了低溢价转债几年大牛市。

2023年策略几经失效——调整——失效,感觉是最艰难的一年,尤其是年初上涨中无法战胜指数,体验极差。万幸的是一直把风控放在首位,从未踩雷。

‘年份 A股收益

·2017 5%

·2018 -30%

·2019 3.87%

·2020 6.91%

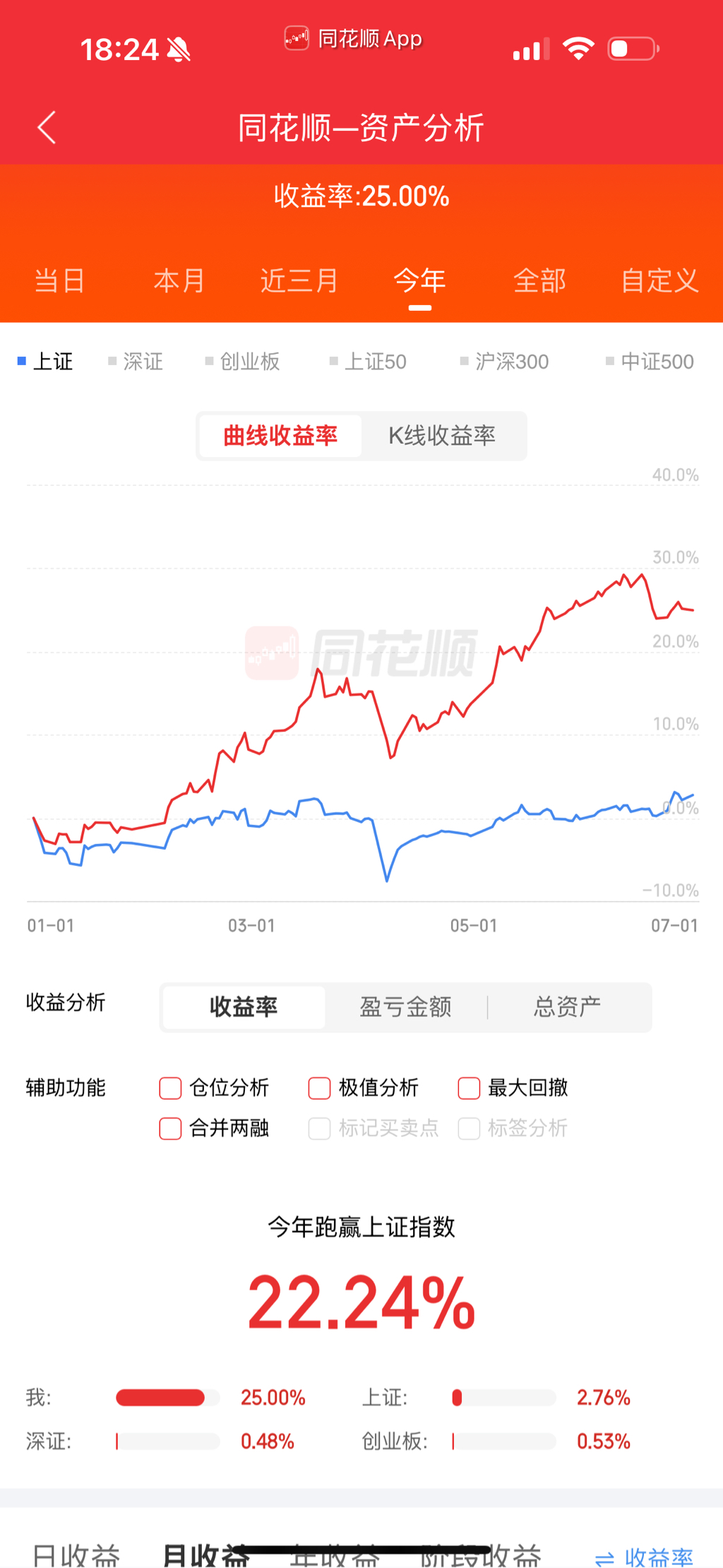

·2021 25.46%

·2022 5.04%

·2023 13.19%

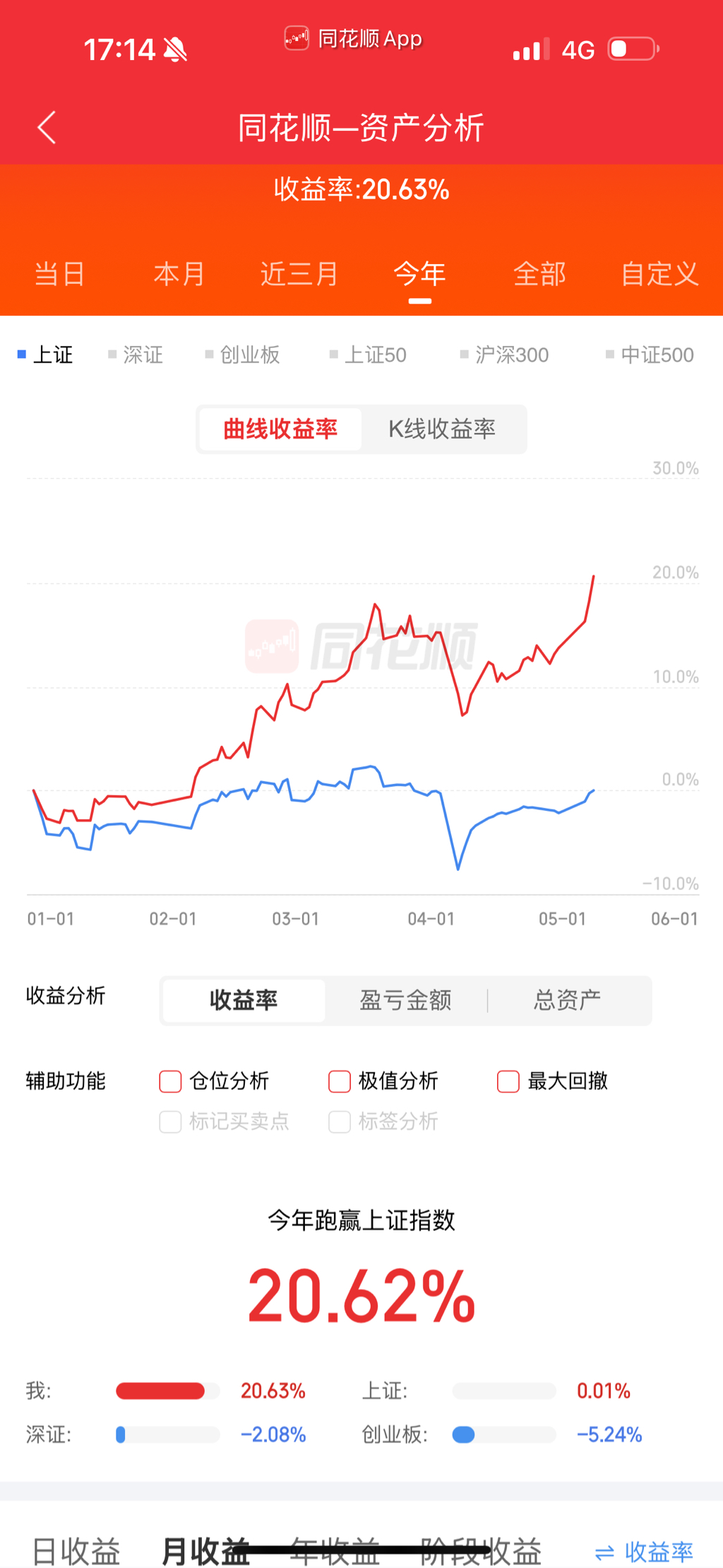

·2024 16.26%

2024年:

多年来从未空仓,2024年也是全程满仓,账户主要以转债 小市值为主,偶尔主观操作但一直被打脸。2024全年体验不好(只在11月有短暂快乐),但是总体感觉较2023年难度小了一点。

打脸1:年初33%小市值66%转债大饼,1月末小市值增至60%仓位,没想到2月迎来股灾,出现今年的最大回撤21%,唯一庆幸的是底部没有割。

打脸2:5月份仓位调回股债1:2,但是6月份流动性危机到来,持续到9月下旬,期间转债一直阴跌,而小盘股企稳,再次打脸。

打脸3:6月份重仓参与了几个清偿,虽然在下跌中只算是浮亏(难受),但清偿资金在11月中旬才到账,踏空了9月末-11月中的牛市(更难受)。

打脸4:以为牛市来了,10月8日开盘买了中信转债,套在129高点。

打脸5:9-10月份小市值跑输对应指数,因为指数中基本面差的反而表现更好,我只买基本面好的小市值,这是全年最焦虑的时期。

骚操作:1月的调整精准躲过;12月16日清仓小市值,买入四大行,精准逃顶。

从2020年入门起算,不计港股户,年化收益约13.1%,近3年约11.4%。我对这个收益不太满意,过去几年太过注重防守,以后要逐渐奔放些。

收获:

2月7日恐慌中我择时系统出现做多信号,但当时已亏麻,未有任何操作,回头看,这是今年最大的机会。我经常反思为什么当时没有做出应对(比如全仓小市值,再比如全仓512100),记得jsl某大佬说过“看对 作对 重仓 杠杆”,做到前三可以有不错收益,加上第四可以财富自由,经历2月行情,我对此话有更深刻认知。

以前认为可转债很抗跌,现在不这么认为,市场下行,什么都不行。

2800以下要激进,3200以上要防守。

选择比努力更重要,近年两次经历使我对此体会尤其深刻。一是2021年初配置一篮子公募基金,至2024年11月仍旧亏损21%~40%不等,这些基金经理外表光鲜亮丽,学历一个比一个高,亏的也是一个比一个多,借老胡的话就是:你们懂得比我多,亏的也比我多。二是本来打新的港股户2018年买入特斯拉使账户整体达十倍收益,2021年末满仓小米京东蓝月亮,至2023年亏损超60%,割掉后买入微软英伟达,至今完全收复亏损,2024年收益48.5%。

对价值投资有了新的认知。价值投资是一种另类择时,当很多不容易破产的股票比平时更便宜时,就是市场低位,这时候才是夹头们大干一场的时机。

2025展望:

今天一记大阴棒使我清醒,先更正标题: Bo的2025:胡搞瞎搞 争取回本!

股:

不预测,只应对,涨要跟上,挨打要站稳。2024年经济数据一直处于爬坑中,A股在2月和9月出现了增量资金才走强,故我认为2025年大A走势更取决于流动性。

近期读了一些文章,吸收了下N手数据,认为美股机构多数看多,此是危险信号之一,故我不看好2025美股。

债:

中债:降息周期,中短期没有看到政策转向苗头,虽2024年上涨过猛,但机构对中债尚有分歧,央妈嘴上说不要,身体却诚实的很,故我认为2025中债牛市会持续,至于猛不猛另说。

美债:目前降息预期变低,美债处于低位,期待2025美股经济走弱,届时美债会强于美股。

汇:

外媒说领导说考虑2025年让rmb贬值,以对冲贸易风险。近期usdcnh稳健走高,盲猜摸一下8?当然凭借3万亿外汇储备,汇率不会失控,金融时报也说了《人民币汇率保持基本稳定具有坚实基础》,嗯 你说得对。

商:

不懂。我认为楼市不稳,消费不振,建材相关的品种不会有趋势性上涨行情。

声明:本帖所有观点仅供本人参考,所涉标的不做推荐,据此买卖亏损自负,如有收益我负全责。

2016年末入市至2019年末处于新手期,完全是乱买,日内超短、打板、听消息、追热点、红利、夹头等试了个遍,没有耐心,凭运气赚钱,凭本事亏钱。

2020年后开始低价转债大饼,算是渡过了新手期,初步踏入投资大门。

2021末-2023年低溢价大饼,但2022年可转债新规后低溢价表现变弱,错过了低溢价转债几年大牛市。

2023年策略几经失效——调整——失效,感觉是最艰难的一年,尤其是年初上涨中无法战胜指数,体验极差。万幸的是一直把风控放在首位,从未踩雷。

‘年份 A股收益

·2017 5%

·2018 -30%

·2019 3.87%

·2020 6.91%

·2021 25.46%

·2022 5.04%

·2023 13.19%

·2024 16.26%

2024年:

多年来从未空仓,2024年也是全程满仓,账户主要以转债 小市值为主,偶尔主观操作但一直被打脸。2024全年体验不好(只在11月有短暂快乐),但是总体感觉较2023年难度小了一点。

打脸1:年初33%小市值66%转债大饼,1月末小市值增至60%仓位,没想到2月迎来股灾,出现今年的最大回撤21%,唯一庆幸的是底部没有割。

打脸2:5月份仓位调回股债1:2,但是6月份流动性危机到来,持续到9月下旬,期间转债一直阴跌,而小盘股企稳,再次打脸。

打脸3:6月份重仓参与了几个清偿,虽然在下跌中只算是浮亏(难受),但清偿资金在11月中旬才到账,踏空了9月末-11月中的牛市(更难受)。

打脸4:以为牛市来了,10月8日开盘买了中信转债,套在129高点。

打脸5:9-10月份小市值跑输对应指数,因为指数中基本面差的反而表现更好,我只买基本面好的小市值,这是全年最焦虑的时期。

骚操作:1月的调整精准躲过;12月16日清仓小市值,买入四大行,精准逃顶。

从2020年入门起算,不计港股户,年化收益约13.1%,近3年约11.4%。我对这个收益不太满意,过去几年太过注重防守,以后要逐渐奔放些。

收获:

2月7日恐慌中我择时系统出现做多信号,但当时已亏麻,未有任何操作,回头看,这是今年最大的机会。我经常反思为什么当时没有做出应对(比如全仓小市值,再比如全仓512100),记得jsl某大佬说过“看对 作对 重仓 杠杆”,做到前三可以有不错收益,加上第四可以财富自由,经历2月行情,我对此话有更深刻认知。

以前认为可转债很抗跌,现在不这么认为,市场下行,什么都不行。

2800以下要激进,3200以上要防守。

选择比努力更重要,近年两次经历使我对此体会尤其深刻。一是2021年初配置一篮子公募基金,至2024年11月仍旧亏损21%~40%不等,这些基金经理外表光鲜亮丽,学历一个比一个高,亏的也是一个比一个多,借老胡的话就是:你们懂得比我多,亏的也比我多。二是本来打新的港股户2018年买入特斯拉使账户整体达十倍收益,2021年末满仓小米京东蓝月亮,至2023年亏损超60%,割掉后买入微软英伟达,至今完全收复亏损,2024年收益48.5%。

对价值投资有了新的认知。价值投资是一种另类择时,当很多不容易破产的股票比平时更便宜时,就是市场低位,这时候才是夹头们大干一场的时机。

2025展望:

今天一记大阴棒使我清醒,先更正标题: Bo的2025:胡搞瞎搞 争取回本!

股:

不预测,只应对,涨要跟上,挨打要站稳。2024年经济数据一直处于爬坑中,A股在2月和9月出现了增量资金才走强,故我认为2025年大A走势更取决于流动性。

近期读了一些文章,吸收了下N手数据,认为美股机构多数看多,此是危险信号之一,故我不看好2025美股。

债:

中债:降息周期,中短期没有看到政策转向苗头,虽2024年上涨过猛,但机构对中债尚有分歧,央妈嘴上说不要,身体却诚实的很,故我认为2025中债牛市会持续,至于猛不猛另说。

美债:目前降息预期变低,美债处于低位,期待2025美股经济走弱,届时美债会强于美股。

汇:

外媒说领导说考虑2025年让rmb贬值,以对冲贸易风险。近期usdcnh稳健走高,盲猜摸一下8?当然凭借3万亿外汇储备,汇率不会失控,金融时报也说了《人民币汇率保持基本稳定具有坚实基础》,嗯 你说得对。

商:

不懂。我认为楼市不稳,消费不振,建材相关的品种不会有趋势性上涨行情。

声明:本帖所有观点仅供本人参考,所涉标的不做推荐,据此买卖亏损自负,如有收益我负全责。

0

对于维尔利、山鹰、利群、蓝帆、龙大(个人观点,据此投机,后果自负):

维尔利:

化债思路很清晰,财报做低净资产,然后下修到底,一波拉到强赎价,然后震荡溢价转股。不出意外的话,维尔会一直溢价转股直到到期。

山鹰:

自打山鹰转债顺利强赎后,山鹰不装了。长时间溢价转股,让赌鹰19的投机者赚不到钱。到期11%的利息,和溢价11%转股几乎是等价的。

利群:

前几年3次回购股份,对应大约有7个亿的转债,所以12.97亿的余额,实际余额只有5亿多,10月份公告发行10亿票据,看来是准备化债/还钱。我认为机会不大。

蓝帆:

不差钱,没化债动作,但我不信他想还钱。

龙大:

草台班子,财报表面上看起来不好,股价喋喋不休,看不到化债动作。

在我看来,维尔利、山鹰、利群已经顺利化债。

蓝帆和龙大看不懂,一个很低估一个很高估,不懂市场为何如何定价。

维尔利:

化债思路很清晰,财报做低净资产,然后下修到底,一波拉到强赎价,然后震荡溢价转股。不出意外的话,维尔会一直溢价转股直到到期。

山鹰:

自打山鹰转债顺利强赎后,山鹰不装了。长时间溢价转股,让赌鹰19的投机者赚不到钱。到期11%的利息,和溢价11%转股几乎是等价的。

利群:

前几年3次回购股份,对应大约有7个亿的转债,所以12.97亿的余额,实际余额只有5亿多,10月份公告发行10亿票据,看来是准备化债/还钱。我认为机会不大。

蓝帆:

不差钱,没化债动作,但我不信他想还钱。

龙大:

草台班子,财报表面上看起来不好,股价喋喋不休,看不到化债动作。

在我看来,维尔利、山鹰、利群已经顺利化债。

蓝帆和龙大看不懂,一个很低估一个很高估,不懂市场为何如何定价。

2

今年基本结束了,年末预计波动不大,收益基本定格50%+,草草做个总结先。

上半年折腾到7月,下半年做起了私募。因为涉及到策略以及合规问题,个人账户在下半年基本上操作很少,也和上半年策略完全不同了。

其实牛市也不需要策略,熊市啥策略也没用,躺平就好。

我策略多杂,股票、转债大饼、主观、量化、捡垃圾、要约、赌强赎、赌不强赎等等都搞,真正的胡搞瞎搞,核心逻辑就是赌。

今年赌对了低溢价、黄金、科技、小市值、永安行(正股+转债)、维尔利、三木集团,上半年两次完美逃顶(2024.12.16-2025.1.7和2025.3.20-2025.4.10),下半年赌对了科技。

投资是很痛苦的事情,重仓永安行2025.6.20最高价清仓,此后3天几乎3个涨停,当天美滋滋,次日难过的想死。飞鹿股份2025.6.19清仓,此后一周多最高40%+。最气的是江波龙,6月份我晓得DDR4涨价,83元左右买入,赚1%就跑了,此后这货一波涨到330+元。

(喝了二两酒,以下都是胡话,请勿相信)

展望2026:

股:A股大牛市。IPO还得发,科技还得支持,存款还得转移。虽然经济数据还在好转,但股市可以是政策市。虽然国际形势好像不稳,美股摇摇欲坠。

对于国际形势,反过来想,和平不容易,打起来也很难,矛盾没有激化到需要动荡解决,多数国家统治阶层还是希望稳定。

对于美股,泡沫吹起来不容易,那个破灭的时点不会很快到来。大空头(Burry)、高司令(德意志银行)做空警告,但我不怀疑他们对错,我只是不相信美股崩。Burry在2005年起开始布局做空,2006年基金巨亏,好在头寸不大,能抗到2007次贷危机爆发。此后他历年做空胜率并不高,如2015.12、2017.5、2019.9、2020.3都有做空市场,但市场都在上涨。2021年做空特斯拉(吓的我卖了),特斯拉上涨了一大波。2022年9月继续看跌,市场已经触底。2023年看空也被打脸。

债:震荡,只有上半年好些。大机会在美债。我看好美债已经被打了好几次脸了,明年继续看好。

汇:不懂,去年看贬被打脸。

商:局部大牛市,不太懂。

上半年折腾到7月,下半年做起了私募。因为涉及到策略以及合规问题,个人账户在下半年基本上操作很少,也和上半年策略完全不同了。

其实牛市也不需要策略,熊市啥策略也没用,躺平就好。

我策略多杂,股票、转债大饼、主观、量化、捡垃圾、要约、赌强赎、赌不强赎等等都搞,真正的胡搞瞎搞,核心逻辑就是赌。

今年赌对了低溢价、黄金、科技、小市值、永安行(正股+转债)、维尔利、三木集团,上半年两次完美逃顶(2024.12.16-2025.1.7和2025.3.20-2025.4.10),下半年赌对了科技。

投资是很痛苦的事情,重仓永安行2025.6.20最高价清仓,此后3天几乎3个涨停,当天美滋滋,次日难过的想死。飞鹿股份2025.6.19清仓,此后一周多最高40%+。最气的是江波龙,6月份我晓得DDR4涨价,83元左右买入,赚1%就跑了,此后这货一波涨到330+元。

(喝了二两酒,以下都是胡话,请勿相信)

展望2026:

股:A股大牛市。IPO还得发,科技还得支持,存款还得转移。虽然经济数据还在好转,但股市可以是政策市。虽然国际形势好像不稳,美股摇摇欲坠。

对于国际形势,反过来想,和平不容易,打起来也很难,矛盾没有激化到需要动荡解决,多数国家统治阶层还是希望稳定。

对于美股,泡沫吹起来不容易,那个破灭的时点不会很快到来。大空头(Burry)、高司令(德意志银行)做空警告,但我不怀疑他们对错,我只是不相信美股崩。Burry在2005年起开始布局做空,2006年基金巨亏,好在头寸不大,能抗到2007次贷危机爆发。此后他历年做空胜率并不高,如2015.12、2017.5、2019.9、2020.3都有做空市场,但市场都在上涨。2021年做空特斯拉(吓的我卖了),特斯拉上涨了一大波。2022年9月继续看跌,市场已经触底。2023年看空也被打脸。

债:震荡,只有上半年好些。大机会在美债。我看好美债已经被打了好几次脸了,明年继续看好。

汇:不懂,去年看贬被打脸。

商:局部大牛市,不太懂。

0

荃银高科部分要约,要约价11.85,要约20%,贾桂兰、王玉林预受7.85%。

要约目的:大股东增持

要约前,中种集团、贾、王(一致行动人)合计持股28.36%,要约后,贾、王退出,中种集团最多持股40.51%。如果股价上涨,公众股不参与要约,则中种集团持股28.36%。

本人观点:鸡肋,预计很快发要约报告书

要约目的:大股东增持

要约前,中种集团、贾、王(一致行动人)合计持股28.36%,要约后,贾、王退出,中种集团最多持股40.51%。如果股价上涨,公众股不参与要约,则中种集团持股28.36%。

本人观点:鸡肋,预计很快发要约报告书

1

赞同来自: 作死老专家

@作死老专家

我所了解(百度)到的规则:

1、H股股东大会上,需获得与会“独立H股股东”所持75%以上股份同意;

2、反对票数不得超过所有“独立H股股东”所持股份的10%以上。另外还需在股东大会上,获得与会所有股东所持2/3以上股份同意。

金利来私有化失败,反对票高达44.6%,其净资产4.46,私有化价格1.5232,打了3折。虽然股价1.22,溢价了24.85%。

我也买了,不知道什么时候可以操作公司行为申报,讨论的人不太多我准备卖掉(目前还没卖),主要原因是不太了解港股私有化规则,我认为需要股东大会投票,但是此方案有可能被中小股东否决(类似金利来),00207的净资产2.24,按0.62私有化有些不厚道。

我所了解(百度)到的规则:

1、H股股东大会上,需获得与会“独立H股股东”所持75%以上股份同意;

2、反对票数不得超过所有“独立H股股东”所持股份的10%以上。另外还需在股东大会上,获得与会所有股东所持2/3以上股份同意。

金利来私有化失败,反对票高达44.6%,其净资产4.46,私有化价格1.5232,打了3折。虽然股价1.22,溢价了24.85%。

0

@boeing767

大悦城地产00207.HK大股东私有化,价0.62,央企,我前天干了一笔,虽然不太了解港股私有化规则,借此股熟悉一下。我也买了,不知道什么时候可以操作公司行为申报,讨论的人不太多

1

赞同来自: 乐鱼之乐

上半年结束,大账户正好收于25%,俩小账户分别38.16%、26.14%,港股户11.6%。

上半年几个策略跑的都很不错,小市值、转债、ST和事件,各贡献了不少收益,几次择时运气也不差,我主观操作个股贡献了不多。

7月份需用钱,所以6月下旬恐慌时清仓小市值、ST和低溢价,留下的持仓都很弱鸡,账户表现一下子拉垮了。最大的遗憾是踏空重仓好久的永安行,踏空30%,其次是宏辉转债坐了过山车,虽没亏,但很遗憾。

7月之后我计划需整理账户、汇总资金,重新开始。

港股户大幅跑输恒指,因为我重仓了TMF,今年收益主要来自中金和天齐锂业,轻仓的微软、英伟达贡献了一小部分,特斯拉贡献负收益。

港股打新往往肉没吃到,挨打常有,是一门亏钱的手艺。

上半年几个策略跑的都很不错,小市值、转债、ST和事件,各贡献了不少收益,几次择时运气也不差,我主观操作个股贡献了不多。

7月份需用钱,所以6月下旬恐慌时清仓小市值、ST和低溢价,留下的持仓都很弱鸡,账户表现一下子拉垮了。最大的遗憾是踏空重仓好久的永安行,踏空30%,其次是宏辉转债坐了过山车,虽没亏,但很遗憾。

7月之后我计划需整理账户、汇总资金,重新开始。

港股户大幅跑输恒指,因为我重仓了TMF,今年收益主要来自中金和天齐锂业,轻仓的微软、英伟达贡献了一小部分,特斯拉贡献负收益。

港股打新往往肉没吃到,挨打常有,是一门亏钱的手艺。

1

赞同来自: 仓又加错007

说说今天买的智能自控:

智能转债目前余额2.17亿,约占目前总市值7%,到期兑付需2.43亿元。

智能自控目前偿债能力不高,好在资产负债率不高。

2025一季报货币资金9391万元,交易性金融资产5011万元,资产负债率49.8%。

2024年报货币资金1.385亿,交易性金融资产0元,其中1.326亿受限,资产负债率50.3%,集思录显示其有息负债率39.34%。

2025.4.28公告,于4月24日申请授信2.8亿元;

2025.5.28公告,向银行申请授信额度5000万元;

综上,我认为:

1. 虽然智能自控资金紧张,但是转债兑付没有问题,无违约风险;

2. 智能转债2024之前从未下修,2024.5.31下修到底(从9.34到8.3),说明大股东有意愿转股(并不珍惜自己股权,不怕稀释),只是市场(股价)不给力,无法自然强赎。就目前智能自控的财务状况,其促转股的意愿较高,存在一定概率,智能自控会拉正股化债(参考大丰、亚药);

3. 目标价9.35(溢价率-1%);

4. 如果他们不作为,执意还钱也没有办法,割肉不犹豫;

智能转债目前余额2.17亿,约占目前总市值7%,到期兑付需2.43亿元。

智能自控目前偿债能力不高,好在资产负债率不高。

2025一季报货币资金9391万元,交易性金融资产5011万元,资产负债率49.8%。

2024年报货币资金1.385亿,交易性金融资产0元,其中1.326亿受限,资产负债率50.3%,集思录显示其有息负债率39.34%。

2025.4.28公告,于4月24日申请授信2.8亿元;

2025.5.28公告,向银行申请授信额度5000万元;

综上,我认为:

1. 虽然智能自控资金紧张,但是转债兑付没有问题,无违约风险;

2. 智能转债2024之前从未下修,2024.5.31下修到底(从9.34到8.3),说明大股东有意愿转股(并不珍惜自己股权,不怕稀释),只是市场(股价)不给力,无法自然强赎。就目前智能自控的财务状况,其促转股的意愿较高,存在一定概率,智能自控会拉正股化债(参考大丰、亚药);

3. 目标价9.35(溢价率-1%);

4. 如果他们不作为,执意还钱也没有办法,割肉不犹豫;

0

今天+0.42%

竞价清仓卖出打野的纳科纳尔,下午接了一小饼回来

早上高点清仓济川

早上建仓山鹰正股,站岗了

早上赤峰黄金减仓,尾盘接了回来,完美做T

上午加仓了一饼中国石油

目前股票仓位只有55%,因为近期资金有较大调整,策略上比较随意,偏主观了。最快下月重新开始。

竞价清仓卖出打野的纳科纳尔,下午接了一小饼回来

早上高点清仓济川

早上建仓山鹰正股,站岗了

早上赤峰黄金减仓,尾盘接了回来,完美做T

上午加仓了一饼中国石油

目前股票仓位只有55%,因为近期资金有较大调整,策略上比较随意,偏主观了。最快下月重新开始。

2

说一说新潮要约

可参与要约的股份约73.56%,实控人宁波国金阳光6.34%限售,汇能20.05%在3月份被谴责,3个月不能减持,剩余73.56%股东都可以参与要约。

猜想结果有这么几种:

1、股价拉到3.4以上,金帝、伊泰都不生效。

2、金帝加到3.4以上,且伊泰不加,伊泰可能失效,金帝要约到20%。

3、金帝加价到3.4,这样金帝、伊泰都有概率成功,或者二者都成功。

金帝生效门槛低,达到8%就生效,伊泰财大气粗,可能有不少人卖给伊泰。

两者都成功,那么金帝8-20%伊泰28-51%,很可能触发股市结构而退市,这样伊泰要按3.4收购剩余全部股权,相当于私有化,这对投资者们是有利的。

金帝退出概率

金帝目前资产负债率最高77%,贷款25亿后,资产负债率约79%,原要约金额是42亿,加到3.4约46亿,金帝要至少多拿4个多亿才能要约。

我认为金帝再掏几个亿几乎没有难度,关键在于卢老板个人意愿。

不发财报的影响

4.28之前会披露预计无法披露年报和一季报风险提示公告;

4.29收盘后开始停牌。

7月初还不发财报,复牌变*ST。

9月初还不发财报,就要走退市流程。

不发财报不影响金帝、伊泰要约,影响要约后的踩踏。

.其它

如果金帝或伊泰要约成功,发起董事会换届,现大股东会不会阻挠,重现科林电气那一幕?

至于要约目的,新潮300多亿的资产,其中80多亿的未分配利润,金帝25亿或者伊泰119亿的代价,都很值。

因要约导致股权结构问题而退市,此时伊泰或金帝必须要以要约价收购所有其它股份(类似私有化),但如果因为其它如财报问题、控制权争斗问题退市,伊泰或金帝没有私有化义务。

要约一到公布正式要约收购报告书,就不会因收购人主动终止而终止。

要约价、要约比例只能上调,不能下调。

此次竞争要约,金帝可以延长要约期限到5.22,也可以不延长,因为伊泰发要约的时候,金帝要约剩余的期限不低于15天。

新潮近期股价可能不会超3.4。

以上个人观点,请谨慎参考,以免被我带沟里去,导致的后果自负

可参与要约的股份约73.56%,实控人宁波国金阳光6.34%限售,汇能20.05%在3月份被谴责,3个月不能减持,剩余73.56%股东都可以参与要约。

猜想结果有这么几种:

1、股价拉到3.4以上,金帝、伊泰都不生效。

2、金帝加到3.4以上,且伊泰不加,伊泰可能失效,金帝要约到20%。

3、金帝加价到3.4,这样金帝、伊泰都有概率成功,或者二者都成功。

金帝生效门槛低,达到8%就生效,伊泰财大气粗,可能有不少人卖给伊泰。

两者都成功,那么金帝8-20%伊泰28-51%,很可能触发股市结构而退市,这样伊泰要按3.4收购剩余全部股权,相当于私有化,这对投资者们是有利的。

金帝退出概率

金帝目前资产负债率最高77%,贷款25亿后,资产负债率约79%,原要约金额是42亿,加到3.4约46亿,金帝要至少多拿4个多亿才能要约。

我认为金帝再掏几个亿几乎没有难度,关键在于卢老板个人意愿。

不发财报的影响

4.28之前会披露预计无法披露年报和一季报风险提示公告;

4.29收盘后开始停牌。

7月初还不发财报,复牌变*ST。

9月初还不发财报,就要走退市流程。

不发财报不影响金帝、伊泰要约,影响要约后的踩踏。

.其它

如果金帝或伊泰要约成功,发起董事会换届,现大股东会不会阻挠,重现科林电气那一幕?

至于要约目的,新潮300多亿的资产,其中80多亿的未分配利润,金帝25亿或者伊泰119亿的代价,都很值。

因要约导致股权结构问题而退市,此时伊泰或金帝必须要以要约价收购所有其它股份(类似私有化),但如果因为其它如财报问题、控制权争斗问题退市,伊泰或金帝没有私有化义务。

要约一到公布正式要约收购报告书,就不会因收购人主动终止而终止。

要约价、要约比例只能上调,不能下调。

此次竞争要约,金帝可以延长要约期限到5.22,也可以不延长,因为伊泰发要约的时候,金帝要约剩余的期限不低于15天。

新潮近期股价可能不会超3.4。

以上个人观点,请谨慎参考,以免被我带沟里去,导致的后果自负

0

今天+0.71%

早上加了点九洲正股,中午又做了次t。

上午趁冲高,把剩余的赤峰黄金全部卖了,清仓,而且忍住没有买回来。

上午买了点晶奥转债,中午分析后认为不应该,下午开盘保本出,原因如下:

上午查看投票情况,本以为大股东原意想下修,但意外被中小股东否决,所以没有约定不下修月数,而是立即计日,我原以为5.12大概率再次提议下修,冲动之下就买了。

中午仔细梳理发现,大股东配了47%,去年减到42%,今年2月以来分3次减到15.6%,目前肯定没减完,但剩有多少是未知的,赌下修的本质是赌大股东没有在3.25之后减持多少,而这个概率不足以支撑我继续持仓。

今年三次减持价格区间在110元左右,说明大股东接受这个卖出价,3.25后转债价格冲高回落,剩余持仓约占成交量22%,毛估大股东可以继续减持大部分,所以下次下修的预期要低。所以赶紧保本出了。

早上加了点九洲正股,中午又做了次t。

上午趁冲高,把剩余的赤峰黄金全部卖了,清仓,而且忍住没有买回来。

上午买了点晶奥转债,中午分析后认为不应该,下午开盘保本出,原因如下:

上午查看投票情况,本以为大股东原意想下修,但意外被中小股东否决,所以没有约定不下修月数,而是立即计日,我原以为5.12大概率再次提议下修,冲动之下就买了。

中午仔细梳理发现,大股东配了47%,去年减到42%,今年2月以来分3次减到15.6%,目前肯定没减完,但剩有多少是未知的,赌下修的本质是赌大股东没有在3.25之后减持多少,而这个概率不足以支撑我继续持仓。

今年三次减持价格区间在110元左右,说明大股东接受这个卖出价,3.25后转债价格冲高回落,剩余持仓约占成交量22%,毛估大股东可以继续减持大部分,所以下次下修的预期要低。所以赶紧保本出了。

0

今天-0.22%

今天宁科推迟回复问询函,竟然没低开,我赶紧把跌停价的卖单撤单了。

今天买了点低溢价转债,微亏。

今天买了点九洲正股,赌它努力化债。

今天卖了点国债etf 。

今天把剩余的赤峰黄金做了个t,降了约3%成本。

今天最大的亏损是永安行和大智慧

今天宁科推迟回复问询函,竟然没低开,我赶紧把跌停价的卖单撤单了。

今天买了点低溢价转债,微亏。

今天买了点九洲正股,赌它努力化债。

今天卖了点国债etf 。

今天把剩余的赤峰黄金做了个t,降了约3%成本。

今天最大的亏损是永安行和大智慧

0

今天-0.03%,亏损主要因为尾盘宏辉转债跳水

前天卖飞国债,昨天卖飞中装转2,投资可是太难了。

我认为今天中装转2不会下修。

一方面,从重整协议来看,10多亿的转债如果按5.14全部转股约2亿股,资本公积金转增10亿股,总股本变成19.4亿股。重整协议乙方一认购3.9亿股,比例为20.11%,符合重整协议“不低于总股本20%”的描述,如果下修到底价(按3.64算),转股后乙方一比例变为19.27%,达不到重整协议的要求。以此推断,下修后的转股价不能低于4.89元(20%临界)。

另一方面,考虑到马上进入回售期,ST中装肯定会预留下修空间避免回售,且能不下修就不下修。

考虑到4月25日披露年报,随后要举行股东大会,如果本次不下修,下次触发下修窗口期是4月25日,正好回售计数是第8天,那天正好提议下修,可以在年报股东大会表决下修价格,且拖延回售,下修后价格不会低于4.89,而且要预留后面的下修空间,我猜会是5.1。

前天卖飞国债,昨天卖飞中装转2,投资可是太难了。

我认为今天中装转2不会下修。

一方面,从重整协议来看,10多亿的转债如果按5.14全部转股约2亿股,资本公积金转增10亿股,总股本变成19.4亿股。重整协议乙方一认购3.9亿股,比例为20.11%,符合重整协议“不低于总股本20%”的描述,如果下修到底价(按3.64算),转股后乙方一比例变为19.27%,达不到重整协议的要求。以此推断,下修后的转股价不能低于4.89元(20%临界)。

另一方面,考虑到马上进入回售期,ST中装肯定会预留下修空间避免回售,且能不下修就不下修。

考虑到4月25日披露年报,随后要举行股东大会,如果本次不下修,下次触发下修窗口期是4月25日,正好回售计数是第8天,那天正好提议下修,可以在年报股东大会表决下修价格,且拖延回售,下修后价格不会低于4.89,而且要预留后面的下修空间,我猜会是5.1。

0

今天-0.56%,刚把两融账户弄好。

不打算开两融的,奈何大A做空工具太少,07552这种东西真的好。

今天尾盘卖了绝大多数玉龙,留了个小仓参与,怕踏空大牛市。

今天重仓的都跌了点,轻仓的倒是没怎么跌。

不打算开两融的,奈何大A做空工具太少,07552这种东西真的好。

今天尾盘卖了绝大多数玉龙,留了个小仓参与,怕踏空大牛市。

今天重仓的都跌了点,轻仓的倒是没怎么跌。

京公网安备 11010802031449号

京公网安备 11010802031449号