Edge

Edge Chrome

Chrome Firefox

Firefox

番茄组合今年净值1.01。

11月收官,收益惨淡,守住今年,明年再战。

可转债规模和数量持续减少,估值可能很难跌下来了。对于新增资金确实没什么去处了,想想去年9月份遍地都是70-90的债。现在风险偏好提升了就忘了必要的风险了。

赞同来自: 浪花1990

番茄组合今年净值1.01。

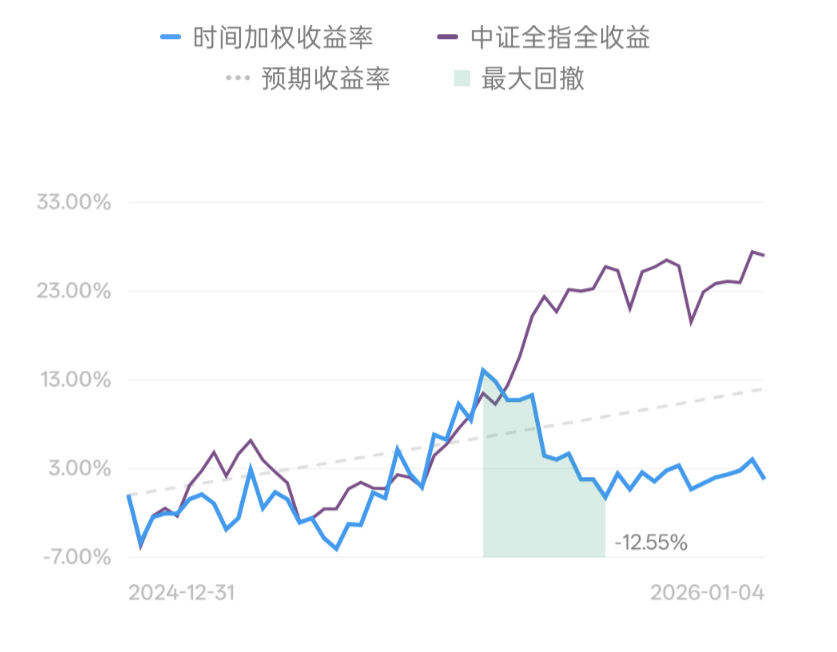

周五一跌,又把今年的收益打回起跑线了。上证指数从24年9月的2600点起来到25年11月的4000点,这轮牛市走的幅度和时间也基本差不多,现在从4000点开始调整一下下也好,调整到3500的位置的话,大概就是调整12%左右。

1.可转债方面

适当加仓买入一些低溢价、规模小、有下修预期的债,即便回撤也可控。比如欧晶、山河、阿拉、宏微、聚合、正元等,继续轮动,也接受一定幅度的回撤。

2.股票方面

抄作业买了中国化学和特变电工。

中国化学从工程建设商领域龙头拓展化学材料领域运营商,目前估值7倍多,股息率2%+,也不算贵。盈利稳定增长确定性较高。

特变电工今年涨幅巨大,未来电力需求的爆发增长大大利好特变市场。

番茄组合今年净值1.03。

组合净值缓慢回升中,还是坚持稳扎稳打。今年在金能和山鹰的化债过程损失了本金和时间,导致了今年的收益。今年赚钱基本上来自可转债。牛市不盲目比较收益,不扰乱心态瞎操作。

1.今年本计划在山鹰的化债中狠狠抓一把,结果不断地溢价转股。从目前来看,基本上很难去拉股价博强赎或者折价转股。按照目前每日溢价转股2-3千万,12月到期基本也就差不多了,对公司来讲也完成KPI了。计划陆续撤退了。

2.目前可转债水位较高,收回的现金缓慢配置在可转债及低估红利股上,主要买入阿拉、光力、丝路、东宝、共同等等。股票买入中国化学,计划低吸一些股息率还不错的银行股。

- 现金配置在蓝帆债上,大概率是不会亏钱的,万一正股大波动说不定有个脉冲收益。

- 小仓位打野特变电工,赚了2个板走了。过后继续强势,风口上确实牛呀。

赞同来自: franckC 、kolanta 、追梦者雷 、晋级的菜头

番茄组合今年净值1.02。

最近太忙,有些日子没更新了。今年组合收益非常糟糕,“新股民”的狂欢。目前收回较多现金储备打打野,等待机会,降低预期。还是那句话,牛市不比较收益,长期复合收益率合理就满意了。

1.套利金能正股及转债宣告失败,损失严重。罢了罢了,有些草台班子不得不多喵几眼。山鹰等等吧,不知道是不是重蹈覆辙。

2.目前没有想买的股票,科技看不懂,消费也萎缩。勉强看上的就经济较强区域的江银和苏银,5%的股息率还不错。3季度还是正增长的。

3.整体转债市场也在高位,中位数132,不敢下重手买。大饼美锦几轮做下来,有一定收益。大饼买了蓝帆债,26年5月到期,108的赎回价也不亏。万一有脉冲就赚点。其他小饼债高减低入,轮动起来。

【2025年36周】番茄组合今年净值1.04。(8月末净值1.04)。8月份,重仓的正股金能(及转债)和山鹰被打脸,本周适当减仓重仓股持仓比例,收回一点现金,分散到美锦、寿22、裕兴、瑞科等上面。这两天转债有企稳态势,但中位数依然高达132元。不盲目乐观,随时做好调整准备。等调整下来分散布局具有一定成长性的红利股票。1.金能再看看,剩下一个月了,看能不能推动折价转股。2.山鹰也继续等一等,转债到...楼主博雅还拿着么

番茄组合今年净值1.11(7月末净值1.10)。

目前持有:

1.股票:莱士、博雅、山鹰、江银。

2.转债:美锦、芳源、裕兴、瑞科、金能。

1.金能预期下修到底,正股拉升至8元上方,有望转股。强赎价10元,转股价值110对应股价8.5。短期赚了10%正股和转债的下修小钱。有机会继续买回正股。

2.可转债基本没有敢买的债了。

3.山鹰正股溢价转股,很不爽这种转股路径,每次有点拉升都被狠狠的砸下来,强赎路上增加了更多不确定性,1.96上方积累大量的套利盘。山鹰错过了这么好的行情。3700点了,减仓减仓,确保安全。

4.莱士、博雅牛市里躲涨,毫无意思呀。今年的股票做的太差劲了,重仓的不涨,短期轻仓投机的还很高效,但是对整个账户贡献不显著,牛市似乎与我无关。自我安慰一句,错过总比做错好!

番茄组合今年净值1.11(7月末净值1.10)。目前持有:1.股票:上海莱士、博雅生物、山鹰国际、江苏银行2转债:美锦、芳源、裕兴、瑞科、金能(及正股)。1.金能转债10月14日到期,赎回价110元。之前一直未下修,临到期突然提议下修,大概率下修到底能少还就少还了。113元买入搏一搏折价转股或者强赎,最差就临期回落到110元,2个月时间也就亏不到3个点。正股也买了点,博正股上涨,转债转股。2.可...博雅完美错过牛市啊

赞同来自: franckC

目前持有:

1.股票:上海莱士、博雅生物、山鹰国际、江苏银行

2转债:美锦、芳源、裕兴、瑞科、金能(及正股)。

1.金能转债10月14日到期,赎回价110元。之前一直未下修,临到期突然提议下修,大概率下修到底能少还就少还了。113元买入搏一搏折价转股或者强赎,最差就临期回落到110元,2个月时间也就亏不到3个点。正股也买了点,博正股上涨,转债转股。

2.可转债整体越来越贵,胆子小。

3.股票仓位与牛市躲猫猫,看不下去了,但还是减仓了。牛市没吃到肉,调整下来却要被打。山鹰正股在造纸板块整体走强的背景下股价打压严重,1分钱做t党乐此不彼。

赞同来自: Fanny06 、kolanta 、franckC

番茄组合当年收益率9.8%,较上月末收益率提高2个百分点,本月最后几个交易日大有调整之势头。

目前持有:

1.上海莱士、博雅生物、山鹰国际、江苏银行

2.美锦、芳源、裕兴、瑞科、金能。

1.山鹰冲高到2元回落到1.89元,当月还跌了0.53%。盘后披露“关于设立合伙企业引入长期投资者的公告”,大致意思就是以净资产的价格出售了部分子公司的股权,收到了7亿多现金回来,降低了公司资产负债率,增厚了12月到期的转债现金储备。总体来说是偏利好的,继续重仓持有。

2.莱士和博雅今年的波动率大大低于往年,难道在积蓄能量?不得而知,择时减之。

3.整体转债肉眼可见进入高位,能选择的标的少之又少,110元上方大幅度减仓美锦,循序渐进。

赞同来自: you123a 、dingpenglei 、红星闪闪666

2.可转债能下手的标的越来越少了,估值高了,只能轮动到相对便宜品种上。

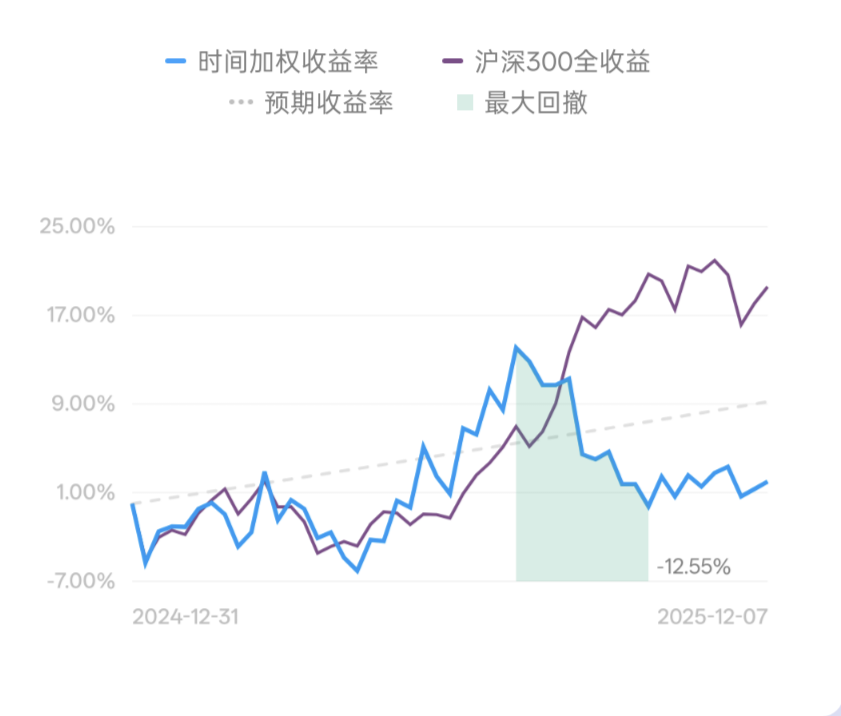

3.上涨3600,从2024.09算起,从2600-3600,上证涨幅也接近40%,防守为主了。

4.血制品破天荒行业集体上涨,莱士和博雅要加油呀。

净值新高,15%了。

赞同来自: 乐鱼之乐 、rogernash 、franckC 、大7终成

可转债最近的火热一方面随着强赎数量的增多,存量规模逐步减少,导致水位持续提升;另一方面是市场整体行情也不错,正股带动转债价格提升,上证指数已来到接近3600点了。

梳理持有的可转债,主要还是以低价债为主,现在想买的债很少很少了,估值非常高了。

美锦:现价111元,存量28亿,还有2.7年到期,溢价率22%,到期年化收益率3.6%。近期下游钢铁受反内卷政策利好,行业竞争有望改善从而带动上游焦炭行业改善,焦炭期货市场价格已经提前反应了。7月,大领导视察山西,也对山西提出了新的定位和要求,对美锦来说都是偏利好的。另外水涨船高的情况下,多出来的市场资金也会逐步抬高类似美锦这种烂又不太烂的债上。总之,在政策面和市场面的影响下,目前这个价格攻守兼备。

裕兴:现价113元,存量6亿,还有2.7年到期,溢价率107%,到期年化收益率1.7%。到期收益还是正,规模也适中,概念也还行。8月有可能会下修了,不下修的话110-113这个价格区域基本还是可以稳住。

芳源:现价111元,存量6亿,还有3.2年到期,溢价率272%,到期年化收益率4.6%。这个债我曾经还较多,年报出来吓了较大仓位出去,有点伤心。

瑞科:现价115元,存量4.3亿,还有3年到期,溢价率133%,到期年化收益率0%。在2月份110附近卖出一些后,一直想找机会买回来都失望而归。按照目前这个行情,要跌至105感觉都很难了,买这债的都是赌下修的。这债就是要熬,以后大概率是要下修的,只是还不确定管理层好久能想通。

总体转债仓位进入偏防守的阶段,持续涨持续卖,等待下一次机会的到来。

番茄组合收益基本扭正。目前持有:

1.上海莱士、博雅生物、山鹰国际、江苏银行

2.鹰19、美锦、芳源、首华、裕兴、海优、瑞科。

山鹰正股5月上涨6%+,有继续向上突破趋势,持续重仓关注今年山鹰化债主线。

赞同来自: rogernash 、好奇心135 、Fanny06 、大7终成

2025年1月收官,当年收益率为-2%,收益率基本和中证全指差不多。股票持有:上海莱士、博雅生物、江苏银行可转债持有:美锦、鹰19、芳源、瑞科、龙大、海优、首华。美锦我觉得不至于违约,业绩巨亏,但头铁不下修,慢慢熬看看。鹰19看这正股价格,经营预告也是亏损,转债大概率满足下修后要下修。芳源业绩也是亏,25年开始将面临较高的可转债付息成本,今年也有望下修。2025年2月收官,当年收益率为-4%,持仓标的没热点,水下潜伏,争取早日上岸。

股票持有:上海莱士、博雅生物、江苏银行

可转债持有:美锦、鹰19、芳源、瑞科、海优、首华。

1.可转债中位数高位,逢高减仓瑞科、海优、首华,清仓龙大。

2.鹰19如期公告下修,继续加仓,目标125+,剑指强赎。

3.美锦风险可控,也加了些,继续熬住。

4.股票不怎么交易了,熬它几年看成效。

总之一定要熬住了。

雷兄怎么看我是可转债投资菜鸟,聊下我的不成熟看法:

转股价值:如果下调到1.8的话,对应现在大概90-100左右的转股价值,;

行业可转债:

荣23转债--转股价值109.41元,溢价率为16.56%,到期收益率-1.46%,现价127.521元;

鹤21转债--转股价值107.29元,溢价率为17.84%,到期收益率-3.35%,现价126.424元;

特纸转债--转股价值87.25元,溢价率为35.84%,到期收益率-0.99%,现价118.515元;

后面两个评级和鹰19相同;鹰19到期收益率为-3.3%;

相对来说特纸转债比较接近,不过特纸到期要2.8年,鹰19只有0.8年,期权价值差异会较大。

所以初步估计如果鹰19下修到底的话转股价值大概95左右,同行业,到期收益率特纸搞一些,鹰19转债还有下修不到底的可能性,所以溢价率可能给到35%左右比较合适。对应的可转债应该在118-120之间比较合理吧。

赞同来自: kolanta 、dingpenglei 、Fanny06 、碧水春

股票:上海莱士、博雅生物、江苏银行

可转债:美锦、龙大、鹰19、首华、芳源、瑞科等

今年还是股票仓位守住血制品这个赛道,重点做博雅生物,观察华兰生物。

可转债就是等待和关注。等下修,等正股起飞联动转债,不断轮动;关注转债及正股违约风险、债务风险。

京公网安备 11010802031449号

京公网安备 11010802031449号