Edge

Edge Chrome

Chrome Firefox

Firefox2024年是我职业投资的第一年,没有想过这么早就开始全职投资,本金离我预想的开始全职投资还差很多。但是天意不可测,23年职业受挫,决定不再受那鸟气,8月初离职,知天命之年走上了这条不可回头之路。托国家的福,最终收益还挺满意,两次最大回撤虽然让我很是压抑,心态好歹没有崩溃。但是我也明白了一件事,全职投资后,心理承受力下降了,以前30%的回撤若等闲,现在不行了,要稳一点,再稳一点。本来打算年初开始记录,但是拖延癌晚期患者一拖就是一年,眼看年底了,不能再稀里糊涂下去了。开这个贴,总结一下过去一年的得与失,认真开始下一年的投资,争取能够不断进步。

发帖有什么意义呢?我个人觉得应该是记录当时对形势、持仓及操作的思考,以便自己以后分析总结,同时也可能得到有启发的回帖,弥补自己的疏漏不足。

由于本人的记性几乎为零,平时又只是偶尔用一本日记和小米笔记记下点滴投资想法,2024年的总结只能马马虎虎了。

1999年就开户了,一通瞎炒,资质平庸,悟性不足,买股票就越来越分散,分散至今,变成了大杂烩。从2016年开始接触量化,一直没有什么成果,今年初持有多个小市值策略,仓位颇重,受到暴击,几近破防。过年前涨了一天,就一天,让人可以稍微轻松一点过年。2月1日我写下:你只要在某个系统里,任何交易策略都躲不过系统性风险,只有仓位策略能躲过。2月18日,我把以前对仓位配置的思考进行了整理,拟了一个粗糙的清单,比如小市值多策略占多少百分比、高股息低PB占多少百分比等等,总算看上去不是一团乱麻了。

接下来,靠着小市值策略和煤炭银行小米等价值股,到5月中旬收益达到了13%,大家都知道的,高光期结束了,漫长的钝刀子割肉开始了。5月31日我写下:时间精力是有限的,尽量回避单股机会,自己的能力有限,很难在单股上深研赚钱,重点还是要放在配置、策略、板块上。而且板块研究有学习复利,不值得为了一只股票去研究一大堆新知识。

记忆真的模糊了,受账户已注销大佬躺平配置思路的影响,后面几个月似乎主要是在研究量化策略,把不同策略进行组合,妄图达到高收益低回撤,那可真是“收获颇丰”啊。中间出现过一次重大机会没有抓住,那就是低价债大反弹,我参与了,但是犹犹豫豫,进入得迟,退出得早,仓位还轻,没赚几个钱。这次炒作收获了一点经验,要么不信,要么早信,这种向下风险小,向上弹性大得机会,值得重仓参与。这让我没有错过北交所行情(但谁知道这种想法以后会不会让我掉进大坑呢)。

一转眼到了9月底,前期盈利已被抹平,所幸政策洪福,大盘反转。经过思考决定把闲置资金全部投入超跌、弹性大的北交所小市值股票,此后北交所仓位加加减减一直持有到12月初清仓,获利颇丰。可惜我多年来总害怕错过赚钱机会,看不得账户里有闲钱,所以闲置资金也真不多,否则,否则就发了哈哈哈。

大盘反转我就一直当作牛市操作了,其间10月9日成为我这辈子亏钱最多的一天,说不定,以后还能有亏钱加零的一天,谁知道呢。虽然这段时间加了可转债仓位,但是不得其法,没赚什么钱,靠着小市值策略一路走高,12月12日收益最高到了44%,可惜到年底回撤到了36%。这几个月,还是继续在做策略及策略组合,我是这么想的,我的资质平庸,炒股票不行,策略就行了?所以我绝对不能依赖某几个策略,要分散,策略要越多越好,种类越丰富越好。经过兢兢业业地拟合,明年准备投入实盘的策略大概有15个,绝大部分都是今年就在用的,希望明年不要让我失望。

一个平庸之辈怎么才能做好投资呢?我要假定我选择的股票不好、策略不好,我要假定我会犯各种各样的错误,我要逐步加大被动投资,减少主动投资。2025年我的仓位配置大致会是:各类量化策略、银行煤炭电力等价值股、可转债、医药消费及宽基等ETF、抄大V作业。仓位尽量控制在9成以内,以便在出现机会时有资金去把握。

预防风险方面,25年应该会单独配一份纳指(上限一成仓位),也许会再试水币圈(24年投入一千大洋亏光仅剩4毛1),期权可能只会学习理论并模拟实验。24年聚宽和果仁在商业化上都开了倒车,可能需要学习掘金量化之类本地开发以预防在线量化平台关闭服务。

既然没有财富自由就进行全职投资,自然要设定一个收益目标和回撤下限。我自己的期望收益率是年化20%以上,最大回撤20%以内,然后就针对期望来选择配置投资标的。考虑到现实与理想之间总有距离,在设计投资组合时目标收益30%以上,回撤15%以内,预期收益20%以内或者回撤40%以上的就暂不考虑了。

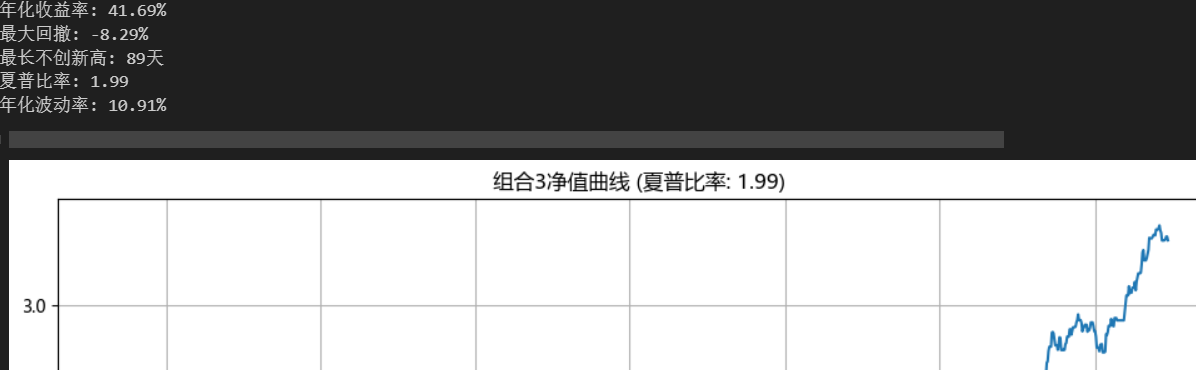

为了控制回撤,小市值的仓位上限会控制在40%以内,共使用10个策略。量化平台我用的是聚宽和果仁,聚宽策略通过Redis发送交易信号,本地qmt接收信号下单,暂时不能在聚宽实现的策略在一创果仁直接实盘。可惜除了小市值我也没几个策略,甚至小市值策略我也实在没能力多做几个,靠着改变持股数、改变择时条件以及克隆照抄,好歹凑了10个。回测曲线总是很美丽做量化的人都懂的,24年也确实带来不错的收益,也带来不小的心理压力,希望最新拟合成果在25年能不负我望。

同花顺的投资账本是12月才用的,辛辛苦苦导了不少数据,收益率还是不准,明年应该就好了。

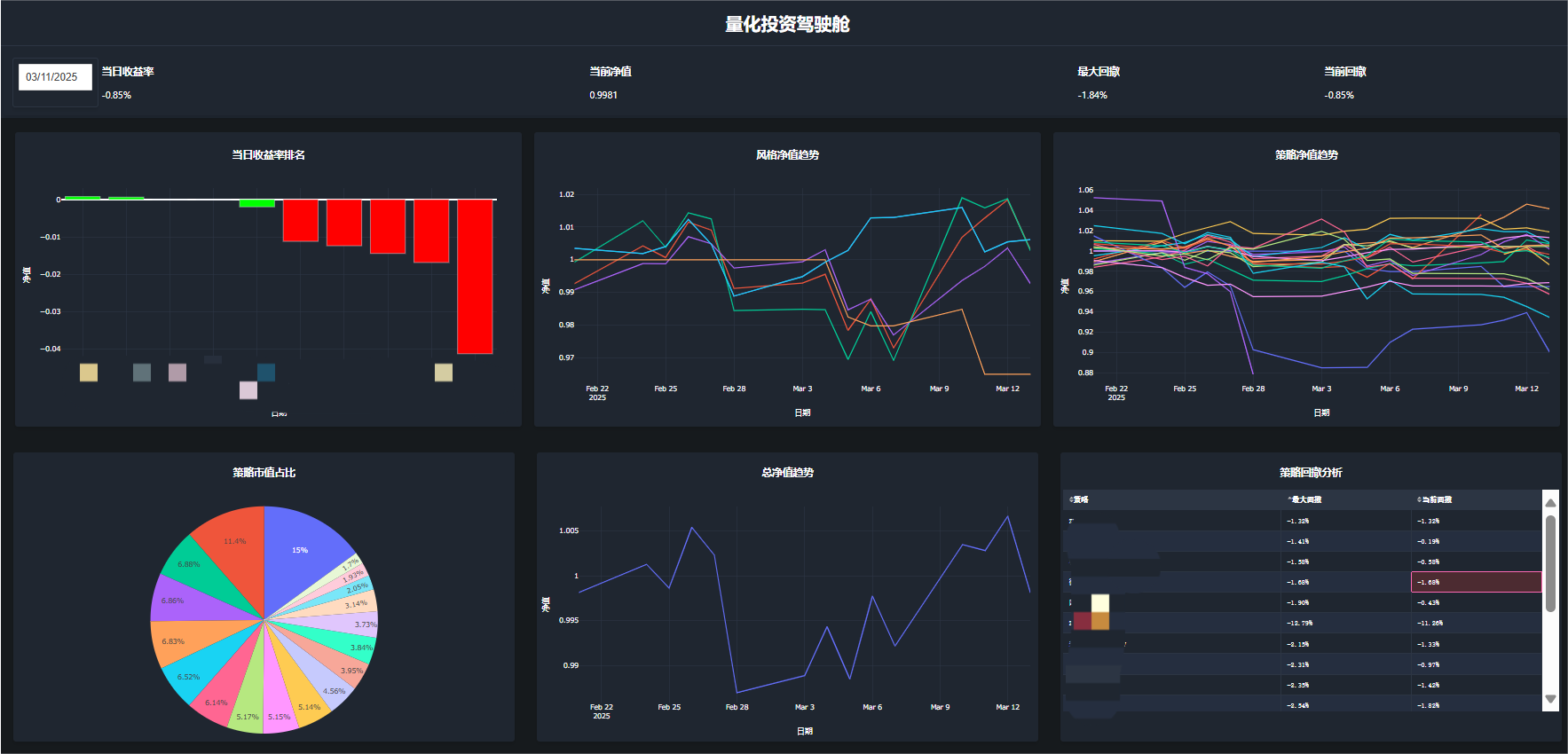

AH溢价有点萎靡,打板和PB策略颇有收获。最近一直咳嗽精神不佳,战略上懈怠不琢磨市场或

配置不说,战术上也没有去研究个股或策略。细枝末节上倒是花了不少时间,研究了一点Python,

写了几个函数,把原本就一分为二的ETF动量策略分出了第三个,风险收益比可能有所提高。可转债T+0,

特别想开发几个自动交易的策略,一直没有成果,数据源、能力和懒癌的原因都有,

策略开发的下一个侧重点应该就是可转债了。

walkerdu - 为着理想勇敢前进

赞同来自: dingpenglei 、plias

我很多年前就发愁如何备份数据,主要是指照片,当然后来还有很多视频。最开始都是从手机、相机拷贝到电脑、移动硬盘,换电脑换移动硬盘再拷过去。拷来拷去自己都搞糊涂了,不知道哪个是最新备份,哪个缺资料,时不时就要用同步软件尽力做到最新最全。好在到了17年我终于接触了黑裙,赶紧买了一台四盘位万由,双盘raid1整上,所有数据都往黑裙同步。

20年,raid1里坏了一块硬盘,我网上学习了一下,感觉这不行啊,一般组raid1的两块硬盘都是同时买的,坏起来搞不好就都坏了。就算另一块不坏,再买一块重建raid的过程中搞坏好硬盘的几率也不小,从此以后我就再也没有组过raid。我买了第二块硬盘,basic模式,用hyper backup定时备份,可以做多个快照,万一有什么误删或者中毒可以回溯到早期备份。不过这个不能实时同步,而且再多硬盘还都是在一台设备里,出起问题来完全可能一锅端,我现在已经不用了,下面说说我现在的备份方法。

所有手机都用folder sync实时单向同步到群晖,群晖上只存一份资料。插一块移动硬盘做冷备,用usb copy做增量备份,设置为检测到硬盘插入时复制,复制完成后断开硬盘。这里需要偶尔想起来了去机器边拔掉硬盘线然后再插上,主要是防止中勒索病毒,不要把坏数据覆盖了原有的好数据,所以插拔前会看看群晖是否正常。光冷备一份肯定不够,所以我一直都用cloudsync往云盘加密备份。百度网盘推广时我领过2T空间,正好用得上,同步也一直很正常。88VIP送了夸克网盘6T空间,用来存数据正好,需要用到alist,然后webdav的方式同步。但是cloudsync往夸克同步一直有问题,多次试验都是刚开始同步好好的,几百G之后就错误不断直至彻底失败。今年alist开源项目被作者卖给商业公司,我也不敢用了,干脆放弃了夸克备份。但是群晖、移动硬盘、百度网盘,感觉还是差点意思,好在总算盼到了飞牛webdav支持夸克网盘,于是还是用cloudsync加密同步到飞牛webdav,可惜呀,错误依旧。上个月等到了飞牛升级到1.0正式版,我就再试试,也不知道它哪个版本修复的,或者只是运气好,这次一点错误没有,耗时十几天完全成功了,特此庆祝吧。

顺便说下,我是去年卖了万由换了一台16G内存ESXi,23年初给万由配的UPS继续服役,里面有黑裙、飞牛、Home Assistant和Win10,有空了我再写点它的用途。

赞同来自: jackymin001 、神奇的卡尔 、蝶恋火2 、neverfailor

像月历效应,逻辑上我就认为应该是5日持有到15日比较好。因为体制内5号发工资,哈

小市值策略叠加账面市值比效应,收益率会立马增强。香港市场我看到有人做到5年7倍,今年轻轻松松50%

情绪类策略,叠加日历效应,或者利用一些周期性,也会大幅增强收益率,我最近回测数据显示吊炸天

牛市氛围效应(参考论文利用twitter上的bullish预测市场),叠加动量效应,两个因子叠加,收益率和回撤显示也很好

我最近打算把一些思路用到reddit的比特币论坛上,看看能不能挖出利润

所有这些行为金融书(股票收益率异像)都有写。

walkerdu - 为着理想勇敢前进

赞同来自: eckeels 、郑小鱼zq 、plias 、topdeck 、happysam2018 、 、 、 、 、 、 、 、 、更多 »

月初一度以为消费股的春天来了,紧赶慢赶加了一点仓,结果发现都是幻觉,加上一直不争气的医疗股,主观账户继续苦苦熬着吧。

驾驶舱上加了个候补策略监控,主要是跟踪xq组合的(闯关东了吧确实挺厉害的),打算是在它们的月收益季收益或当前回撤很差时逢低配置。策略绩效里面也加了月收益季收益,也是打算视情况高抛低吸,尤其是在那些相关性高的上面加减仓,这会不会是反向优化就只能运行一段时间再看了。

组合配置这个月就没有多少调整了,静静等待它们路遥知马力吧,越来越多的项目得到我更多的信任和资金倾斜,但是小资金试错还是不会停的。交易代码似乎永远都有bug,虽然很小也不多,但是也很烦人,我已经平庸到这么点代码都搞不定了吗???

自从买了方向盘,通关了美末2,玩游戏主要就是赛车了,PS上安装了GT7、飙酷车神2、神力科莎和WRC,飙酷车神主要给小孩娱乐用的,另外三个是各有各的好。这里面只有GT7是买的光盘,其他赛车游戏都是二档会员库包含的,原先想的就是GT7赛道刷圈再刷圈,也去线下试了试VR刷圈(头晕,放弃了购买念头),现在发现拉力赛也很过瘾,尤其方向盘需要强力把控的感觉真是让我欲罢不能。刷小红书看到有些人已经到真实赛道拿驾照了,真是羡慕,要是年轻20岁该多好,所以有条件的千万不要延迟满足,一定要即时享受,活在当下。俗套地来一句:欲买桂花同载酒,终不似,少年游。

walkerdu - 为着理想勇敢前进

赞同来自: llvll 、dingpenglei 、plias 、kolanta 、sunpeak更多 »

风投项目调整动作很大,调出了一堆收益低回撤大实盘偏离大的,忍了它们很久了,赶紧让贤吧。感觉新增的项目也很多,不知为何今天仓位降到了这么低,周末再好好看看了。消费和医药半死不活,对主观账户实在有点失去耐心了,下半月砍了很多到自动账户。曾经半年大赚,又用4年亏掉一半收益的海控也狠心清掉了,彻头彻尾的失败交易,赚钱全凭一个运气。

又拾起期权教材开始学,希望年前能通过考试,不过我立的flag都是打脸居多,这次会不一样吗?买了个方向盘和折叠支架,发现不但可以娱乐,还可以健脑(琢磨放在哪里便于收放),更可以健身(方向盘加支架超过40斤???)。现在赚钱太不容易了,写点笔记更是意兴阑珊,继续争取每个月写一篇糊弄自己吧。

写完了想起来,尽管这个月犯的错是花样百出,连券商qmt都连续出错落井下石,但是毕竟是赚钱了,还创了年度收益新高,应了年初展望时说的,在能力平庸且犯错不断的情况下赚钱,简直可喜可贺。

walkerdu - 为着理想勇敢前进

赞同来自: shoooliu 、闲菜 、plias 、lily1129 、好奇心135更多 »

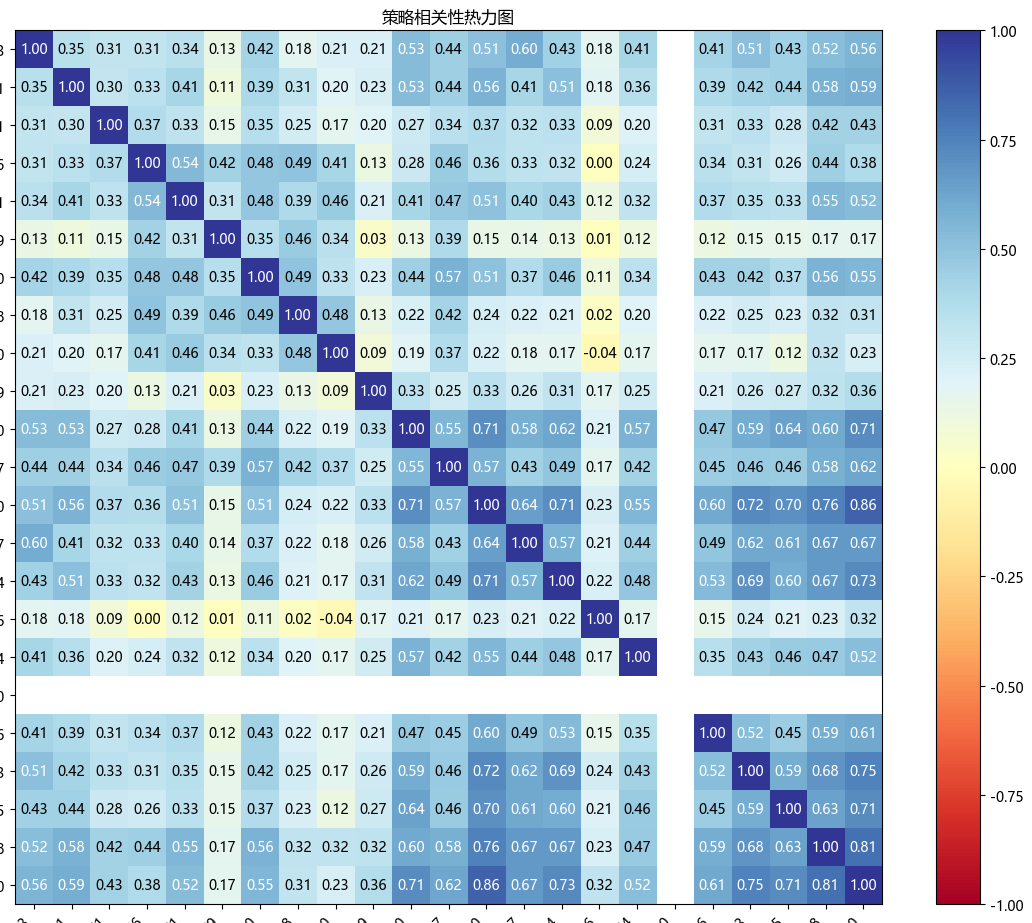

又是一个折腾的月份,这个月做了几件事:1、计算所有实盘项目的平均相关性,以及每个项目的相关性TOP10;2、项目净值趋势图上同时显示实盘和回测净值曲线,这下子一目了然了,也对某些项目痛心疾首了;3、实现从qmt端自动定时推送数据到本地,净值市值这种数据量大的直接放到群晖里的mariaDB里,驾驶舱页面只要在下午4点过后刷新就能显示最新数据了。4、给相关性低、收益率高、回撤低、实盘曲线趋近回测曲线的项目增加资金,反之则减少资金乃至砍掉项目。

主动账户9月投资收益为负,最主要还是因为医疗和消费一直起不来,太失望了,以后要大刀阔斧砍掉主动交易,少瞎折腾。明年争取除了打新门票,全改为自动交易,就这样,爱咋咋地吧。

walkerdu - 为着理想勇敢前进

赞同来自: jackymin001 、乐鱼之乐 、plias 、shoooliu 、cn668158 、 、更多 »

自从月初旅游回来,就一直在调整持仓,这个月动作比较大,调出了好几个收益一直不理想的雪球组合跟单,又另外加了几个,可以叫做去弱留强,也可以说是追涨杀跌,成王败寇而已。

本月拉取了果仁和聚宽策略的净值,加上雪球的,实现了所有自动交易项目的相关性分析。可惜我明明看到了小市值和可转债的仓位占比太高,也看到了几个小市值策略的相关性太高,却迟迟没有有效降低它们的仓位,结果在这次杀跌中损失惨重。现在要亡羊补牢了,相关性低收益率又高的要酌情加仓,相关性高的得尽快把仓位降到位,雪球和果仁的交易模块都已可以在没有调仓的时候调整仓位,聚宽余额不能为负,策略不停无法大幅减仓,可能需要把同步交易改为按比例交易,代码要好好改改了。

最近我跟很多人一样跑不过大盘,指数加速这可能是牛市中后期的现象,所以我打不过就加入,慢慢在加沪深300ETF。消费ETF和医疗ETF趴了几年,向上空间大,手里的先捂着等风来。前些年暴跌,这一两年筑底盘升的股票一直是我偏爱的,最近一点点在买入,其中消费类多一点,能不能反转我不知道,牛市情绪下容易盲目乐观,别人信就行了。

这个月把月历效应策略停掉了,这也意味着我所有的ETF策略都以失败告终,包括聚宽的核心资产轮动,以及借鉴白云飞的动量策略。月历效应策略我是在月底买入红利低波和中证500,月初卖出,然后买入纳指和黄金,到月底再继续换。现在看来,预设ETF基金池这一步就是最大的过拟合,网上常见的永久投资组合往往包含了纳指和黄金,这会不会是未来的大坑呢?

walkerdu - 为着理想勇敢前进

walkerdu - 为着理想勇敢前进

前端时间加了每个策略的实盘天数后,这两天又加了个点击雪球组合名就显示历史业绩的弹窗,感觉实用性又得到了提高。

牛市味道越来越浓,本该喜气洋洋,但是论坛上浮躁渐起,有话里带刺的,有牛皮哄哄的,有唇枪舌剑的。古人云,三人行必有我师焉,多看看自己喜欢的,多学点自己不会的,埋头赚钱不好吗?

过几天就要去云南玩了,感觉要做好多准备工作,还要做好踩一些坑的心理准备。出发前还要检查手机连接云服务器是否正常、雪球果仁两个cookie都换新、检查云端驾驶舱是否正常,好在主动账户也不会有多少操作,这就是自动交易的好处了。

walkerdu - 为着理想勇敢前进

赞同来自: 乐鱼之乐 、Fanny06 、cn668158 、plias

驾驶舱里给每个项目加了一列“实盘天数”,这样就更容易“路遥知马力,日久见平庸”。今天调整了不少配置,感觉有一点思维混乱,可能还是游戏玩太多了,以后还是要每周仔细审视一下配置,慢慢调。

walkerdu - 为着理想勇敢前进

没有特殊情况的话,配置只会微调,自动交易与我无关,手动交易没有亮点,超额收益来而复返,真是乏味的一周。好在还有很多游戏可以玩,先帮刘备统一江山,然后怕是得清点空间才能安装明天会到的gt7。

真是玩物丧志啊!!!

walkerdu - 为着理想勇敢前进

看上去本周玩了个寂寞,实际却是大起大落,反过来说就是虽然本周大起大落,最终平平淡淡。投资这个东西,天天看时时看并没有什么暖用,胜负往往在开始之前已经注定。主观账户设置了很多条件单,今天终于触发了两单买入。虽然账户收益基本上没有变化,但是风投的项目们又表演了一周,很快就又能继续择优汰劣了。

买了个陶笛只吹了一次,躺得太平了人真的是越来越懒,趁着618开始认真地考虑是不是可以买个PS5了。

我跟的这个组合ZH2091747持仓14只,稳了超过5年,可能符合你的喜好。还有不少类似的股票数量多且曲线稳定的,但这也意味着跟单的资金量比较大,所以为了能摊大饼,我大多选5只左右的。我是先用程序自动过滤历史收益低回撤大回撤时间长的,然后再用程序过滤历史收益集中在几只股票的。剩下的,就人工审核了,收益时段集中的,暴涨暴跌的,调仓过于频繁或过慢的都去掉,如果有几个组合相关性太高,就只选其中一两个。十分感谢,我发觉跟你关注的组合很多重合,*

walkerdu - 为着理想勇敢前进

赞同来自: 肥壮啃苹果 、jackymin001

他山之石值得学习,不过这些雪球组合,是不是股票数量比较少,一般股票数量低于10只,收益率曲线不稳定(暴涨暴跌或主要赚钱集中在个别时段)我都不太看。我跟的这个组合ZH2091747持仓14只,稳了超过5年,可能符合你的喜好。还有不少类似的股票数量多且曲线稳定的,但这也意味着跟单的资金量比较大,所以为了能摊大饼,我大多选5只左右的。我是先用程序自动过滤历史收益低回撤大回撤时间长的,然后再用程序过滤历史收益集中在几只股票的。剩下的,就人工审核了,收益时段集中的,暴涨暴跌的,调仓过于频繁或过慢的都去掉,如果有几个组合相关性太高,就只选其中一两个。

小市值入场接盘,年度收益2.1%,仓位86.9% 最近分析了一下创建不足3年的雪球组合,发现虽然很多回撤不理想,但是组合起来后效果很好。经常冲动的我准备提升风险偏好了,就是真的没有资金了,需要好好调仓,压缩原有策略和组合配置的资金。挑选的组合原本是这样的: 组合起来后是这样的: 我曾经跟单过一个可转债组合,发现它的时候创建已经超过3年,年化收益率超过60%,最大回撤还不到14%,简直太诱人了。结...他山之石值得学习,不过这些雪球组合,是不是股票数量比较少,一般股票数量低于10只,收益率曲线不稳定(暴涨暴跌或主要赚钱集中在个别时段)我都不太看。

walkerdu - 为着理想勇敢前进

最近分析了一下创建不足3年的雪球组合,发现虽然很多回撤不理想,但是组合起来后效果很好。经常冲动的我准备提升风险偏好了,就是真的没有资金了,需要好好调仓,压缩原有策略和组合配置的资金。挑选的组合原本是这样的:

组合起来后是这样的:

我曾经跟单过一个可转债组合,发现它的时候创建已经超过3年,年化收益率超过60%,最大回撤还不到14%,简直太诱人了。结果在我跟单之后不久,它就不断突破下限,到现在最大回撤已经接近30%,当时觉得投入不多,却给我造成了0.5%的净值损失。所以这些组合过去的业绩完全无法保证未来的收益,短暂的创建时间更是孕育着巨大的均值回归风险,只能严格控制仓位,并寄希望于摊大饼分散风险。

walkerdu - 为着理想勇敢前进

赞同来自: snoooker 、xlzg 、plias 、布局将来 、jackymin001 、更多 »

前段时间的努力工作,就是为了这段时间的彻底躺平 —— 看球、睡觉、家务。。。主要是周六晚上心理暗示只需要5点钟起床看下半场,结果失败了,早早就醒来然后看完了全场。补觉,补觉,还好恢复得还不错,后面的赛果也不错,快船2:1,火箭1:1,期待能双双晋级。斯诺克世锦赛中国军团6人进入16强,万一进了决赛难道也要熬夜???

前几天github copilot的免费额度用完了,打开cursor才发现自己真的傻了,copilot是每个月50次免费对话,cursor也是啊,cursor都是最新模型,而且写代码速度也远超copilot,我应该先用光cursor免费额度再用copilot的呀,完全反了,哎!

walkerdu - 为着理想勇敢前进

赞同来自: 好奇心135

量化账户反弹明显比主观住差很多,跟仓位有一定关系,尤其是小市值仓位极低,光挨打没吃肉。xq三百万以内的组合基本筛选了一遍,最近精力基本用在了筛选筛选再筛选上,总算快要告一段落了。一下子要从那么多组合中挑自以为合适的组合,真的不是一件容易的事,感觉自己还是有点冲动激进,短时间跟单了20个组合。这跟投基金很像啊,所以我为什么认为自己这么短时间能看清这么多基金经理???好在这块工作基本完成,后面就是跟踪优化。

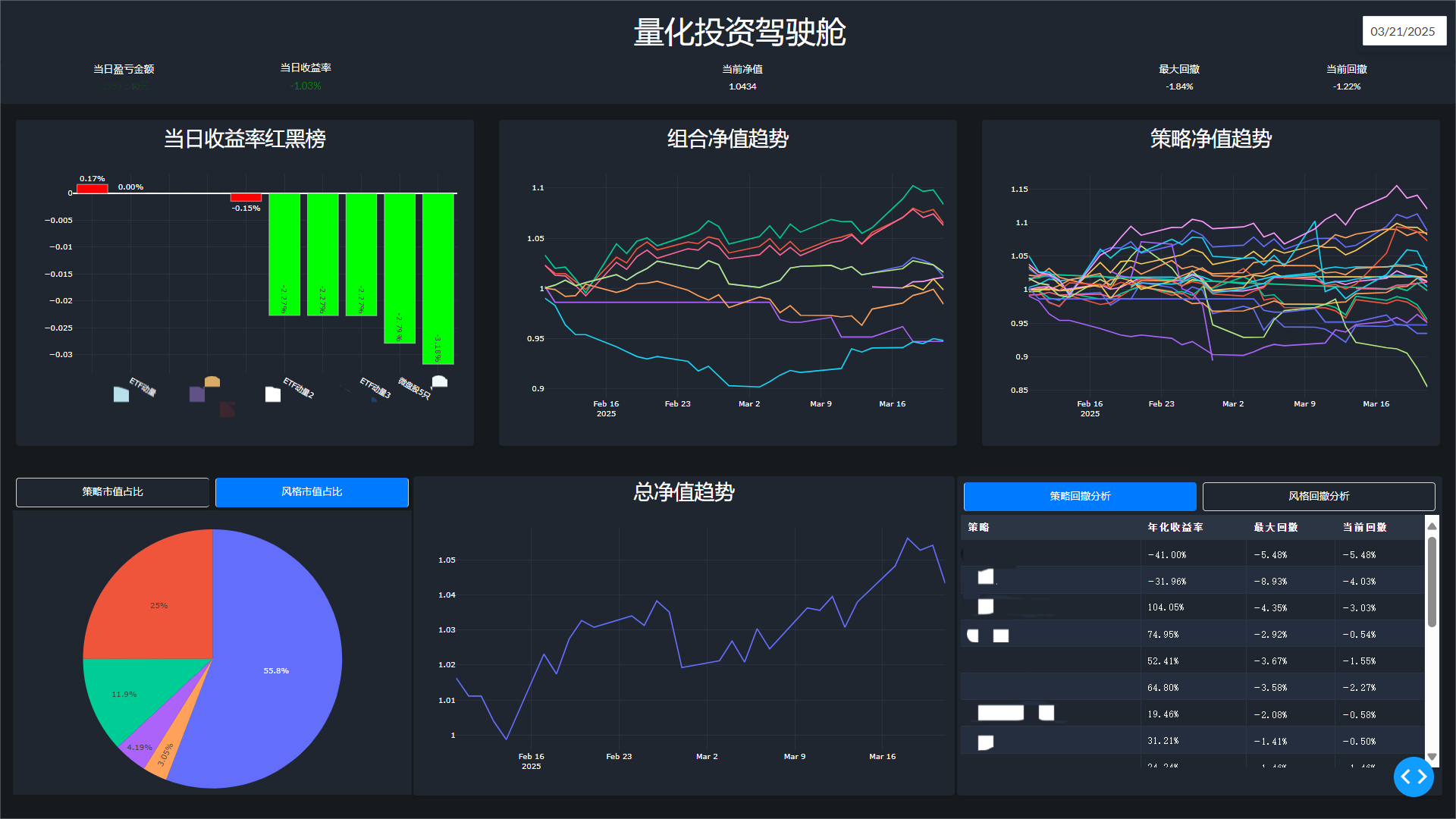

股票、策略、组合都是乱七八糟一大堆,看得眼花缭乱,实盘跟持仓文件对的上吗?仓位配置有问题吗?跟预设的金额比例对的上吗?都是问题,所以催着AI赶工,把驾驶舱改进了一下,现在可以更加直观地看到持股明细(方便跟实盘核对了)、策略和组合的配置及表现了。曾经嘲笑某大V花拳绣腿的,不知道我是不是也变成了花拳绣腿,拭目以待吧,我想我眼光应该还不至于差到会亏钱吧。

“好极了,现在我想干脆把账户持股明细这个弹窗干脆去掉,加到下面这两个表格tab右边,也就是三个tab,虽然它跟前两个没什么关系,但是这样看起来更方便了。”。VSC升级到1.99后,claude 3.5 preview变成了claude 3.5,gpt 4o mini变成了gpt 4o(非agent模式的话还有gemini 2.0 flash和o3 mini两个模型)。AI程序员表现太好,这样的驾驶舱,对我这样的python小白本来是完全没有可能开发出来的,所以我在对话时忍不住要时时夸夸它,哈哈。

walkerdu - 为着理想勇敢前进

walkerdu - 为着理想勇敢前进

赞同来自: apple2019 、高阳123 、jisisimo 、滚雪球2020 、Abendusj 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

copilot还是挺好用的,基于组合的净值序列,最近完成了不少函数:指定年限的指标(年化收益率、最大回撤、回撤最大天数)、组合间的相关性分析、权重动态平衡的多组合综合表现(年化收益率、最大回撤、回撤最大天数)等等。甚至还玩了个纯拟合,几十个组合随机进行排列组合,然后从几百个组合里面挑夏普比率最高的做梦组合,如果相关性过高就剔除。几百行代码完全由AI完成,只能感慨时代变化太快了。

小市值自动大幅减仓,正好借这个机会降低小市值的仓位占比,筛选了多个xq组合,别人是转债摊大饼,我是策略摊大饼,还是相信配置能穿越牛熊。摊大饼最需要关注的地方就是策略和实盘持仓是否一致,这个有点头疼,不过至少应该每日观察是否有废单和未完全成交单,同时要检查各策略持仓市值是否符合预设。

对聚宽模拟交易实时推送的评价,一个字:烂,四个字:一坨答辩!果然看不到的风险才是真正的风险。

明天回老家扫墓,以前做牛马时很难请假,现在我还没有很多财富,但是我有很多自由。

walkerdu - 为着理想勇敢前进

又是一个大跌的周五,亏得鼻青脸肿的。账户精简的事不想再拖了,管他什么滑点交易成本,其实还没转移的资金已经只有一成多一点了,下周一定把账户四合为二。

看到股市牛牛的,强行加仓了一些消费股和港股,这下可好,全套上了。收盘看了一下运价指数,还在跌,持有4年的海控真的要失去耐心了,半年时间浮盈达到巅峰,又用了3年半浮盈腰斩,这真是笔失败到底的交易,进退失据大概就是这个样子了。对资金用途有一些想法,下周考虑再强行减一些海控。大跌后网格补入了一点消费医疗,网格收益是到手了,但是看着一下子变少的可用资金,更加觉得它对资金利用率不友好了。

终究是没什么选股及交易能力,所以现在的重心都在策略配置。自从今年开始研究雪球组合,我感觉像是打开了潘多拉魔盒,时不时就刷啊刷,不知道刷了几千个组合,从这个武器库收集了几十把“神兵利刃”。里面很多神奇的组合,高收益低回撤,我本能地觉得这很危险,充满诱惑的东西总是很危险的。比如我跟了一两个月的可转债组合,3年来年化超过50%,最大回撤不到14%,我一跟单,好嘛,回撤直奔20%,熬不住了,周五终于割了它。但是看着这些遍布陷阱的“金矿”,我还是忍不住要摊几个实盘,周末精选之后,下周直接跟。我觉得,关键还是要把饼摊得大一些,再大一些,把潜在的风险控制在能接受的范围。我时常感觉像是在做风投,投资了越来越多的项目,只是我没有什么专业的风投技能,经常吃瘪是免不了的了。顺便吐槽一下雪球组合显示的年化收益率和最大回撤,偶尔准,大多数时候都是错的,甚至错得离谱,只能自己长眼计算核实。

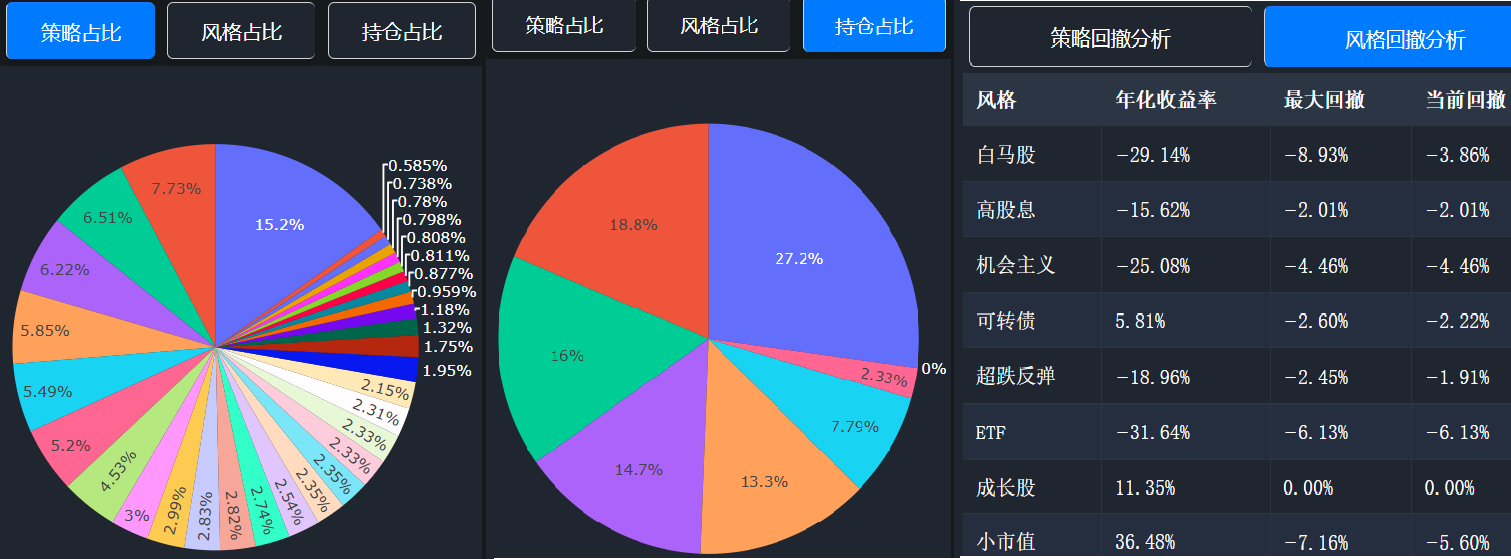

本周督促AI把投资驾驶舱进行了完善,可能还有很多需要完善的地方,不过看着暂时应该够用了,大致能看到策略和组合的表现了,先就这么用着吧。果然饼图一看而知小市值和可转债的合并仓位过大了,降,上新组合。

抽空试了一下扣子国内版:大脑(大模型),记忆(变量,数据库),学习能力(知识库),处理能力(插件),流程化(工作流),展示能力(卡片),协同(多智能体),个性化的智能体大致就由这些构成了。

walkerdu - 为着理想勇敢前进

赞同来自: franckC 、不虚不实 、ftnicko2 、kanglue 、壹壹壹 、 、更多 »

又是一个巨幅跑输大盘的周五,好在绝对收益还不错,赚钱时看绝对收益,亏钱时就多看看超额,投资的日子长着呢,何况账户离历史高点也就不到两个点了。中午发现仓位竟然掉到了8成以下,市场明明还是不错的,仓位无论如何要打上去,但是涨了这么多,还是只敢加一些保守仓位。买了一点暴跌多年筑底的消费股,增加了一个雪球组合,就这样硬生生加了7个点。现在看小市值对我的仓位和市值影响还是高了些,后续再争取加大盘白马策略,慢慢调整吧。

本周遇到了一次纳指ETF暴跌,但是由于资金不足,网格交易错失两笔收益。我又看了看手里网格许久的300、消费、医疗、科技ETF,或多或少都是盈利的,但是收益率也不是很高。暂时想法还很模糊,就是用宽基、消费医疗科技这些ETF做网格,长期盈利没什么问题,但是收益率未必理想,要保证买入就得留足资金,影响资金利用率。如果我把网格看作年化10%的策略,那在有其他收益率更高的策略可以吃足资金的情况下,网格仓位就应该减少。说白了,还是因为以前的投资标的太少,缺心仪股票,缺心仪策略,一直焦虑的就是不知道买什么好,配置思路上还没有完全转过来。

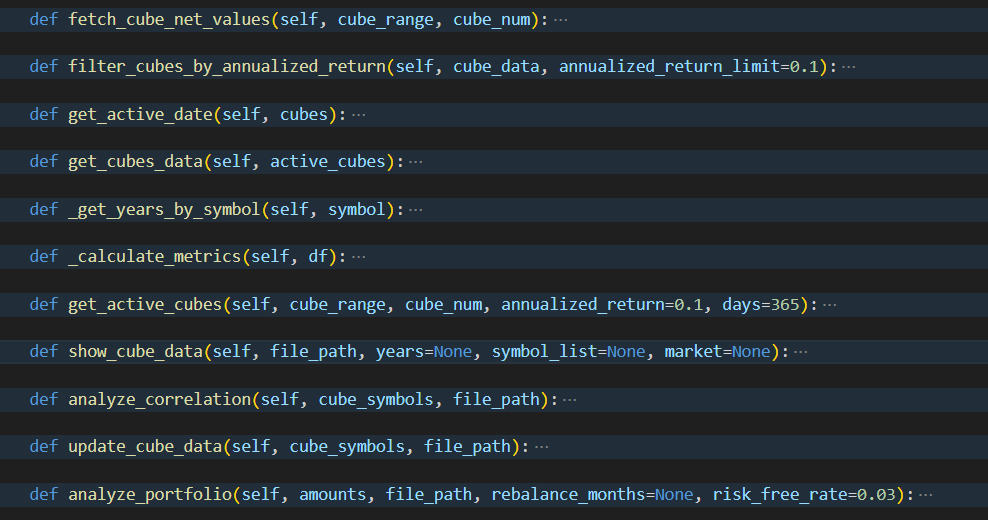

昨天开始动手做投资驾驶舱了,以前工作时都是用帆软做报表和驾驶舱,于是打算“驾轻就熟”用帆软报表来开发。装上之后一看,啥?现在不用frm用fvs了???那何不试试python,AI编程呢,用了vsc里的通义灵码和github copilot,用了trae(哪个腹诽员工取的名字,真的是吹呀!),又用了cursor,到今天做了个初步版本。稍微总结一下吧,从辅助编程工具来讲trae肯定是比vsc好用的,但比cursor还是不如。最关键的是,AI的核心还是大模型,无论vsc里的通义灵码还是trae里的豆包和deepseek,补写改写代码段还可以,需求面稍微大一些,宽泛一些,就频频出错,而且往往怎么改都改不好。就好像一个非常平庸的员工,对你的要求唯唯诺诺,却死不悔改,甚至满口胡说八道,说真的,我差不多是气得有点肝疼的。copilot的模型我选了gpt4和claude3.5,哎,好用,给了需求就能劈里啪啦给你从头开发一个完整的东西出来,然后有错改错,有新需求加新需求,让优化干脆把1个py拆分成了4个(通义灵码直接把几百行代码优化成了几十行废码,我艹。。。),真的是能帮我一步步把想法实现出来。据说辅助编程最强的是claude3.7,这个可以在cursor里面试用,我准备留到有重要开发需求的时候用。相信国产AI总有赶上的一天,到时候那些初级程序员,恐怕真的是没有饭吃了。

walkerdu - 为着理想勇敢前进

仓位虽然不高,实际配置还是挺高的,完全是因为小市值萎靡择时降下来的,仍然没有凑够资金来投入新准备的策略。

没有太多要做的,果仁交易同步代码调试完成,准备开始转移了。聚宽又出现了信号延迟问题,3点过后才推信号是想坑死用户?只能尽快把策略迁移到qmt去。策略净值的计算搞定了,忘了把回撤也计算出来,总之就是把策略跟踪驾驶舱所需的各种指标先准备起来。

职投后经常坐着不动,把摘下许久的小米手环又戴起来提醒久坐了。每天做一些有氧运动,感觉身体状态有了明显提升。F1车队经理一口气刷了三只车队五六个赛季,现在新建一个普通车队,感觉小车队真不容易,还是做富二代好啊。trae国内版上线,装上感觉不错,尤其是速度,比VSC里的通义灵码等国内插件快多了。尝试在扣子里做了个聚宽代码迁移到qmt的智能体,效果很不好,得好好研究一下如何设置智能体。

如此这般把精力更多地投入到投资以外的地方,感觉心态还是比较稳定,人生苦短,及时行乐。当然,这也有可能是因为今年好歹有超额,如果持续跑不过大盘那就难说了。

walkerdu - 为着理想勇敢前进

海通账户只剩民生银行和江中药业,果仁同步交易也快开发好了,估计到了四月份就可以完全关闭海通和一创,佣金少些,管理也方便。主观持股还在清理,以后尽量都用策略和条件单,不做主动操作。

ETF动量这几个月倒还行,月历效应真是受到暴击了,打算减仓扛下去。进了一些纳指,仓位上限一成,还早。清了A500,手里还有消费、食品饮料、医疗、医药卫生、恒生医疗、科创、沪深300、新能源。新能源肯定是要等机会清掉的,剩下的感觉还是太多太杂,想想还有新出的自由现金流,ETF这块仓位要好好琢磨琢磨了。

说好去喝汤的可转债呢?原来是要割我的肉去熬汤啊!可转债属于中长期配置,无论涨跌都会持有下去,就先砍掉最激进的蚊子仓位吧。

在增加可转债仓位后,小市值仓位上限需要向下调整了,后续仓位配置计划(比例均为上限):小市值30%、可转债20%、纳指10%、雪球股票组合15%、ETF动量3%、月历效应3%、涨停相关3%、白马类策略10%、ETF网格交易10%、超跌三年双底股10%、类现金5%。计划做一个可视化驾驶舱,监控账户、策略及策略风格的表现,比如收益率、回撤、收益来源、亏损来源、仓位变化等等。

作为一个平庸之辈,心态也是平庸的,如今要看淡大盘,多用技术、游戏、看片、运动来分散注意力。

walkerdu - 为着理想勇敢前进

周五亏钱,巨幅跑输指数,很明显现在的持仓是跟大盘风格迥异了,只能多做些调整心态的事情,比如玩游戏、运动。

尽管可转债仓位增加到了一成半,但由于小米清仓且网格出了一些ETF,整体仓位反而下降了。也好,风格不符就干脆多拿点现金,冷静一下,不能眼红往里面冲。

雪球跟单基本完善,后面重点解决下单未成交的问题,同时持续核对交易滑点。写到这里感觉怎么有点以前写工作总结的味道?!不如收尾,下周计划:装死!

————————————————————————

六月五日:考生物学,下午考德文。夜打牌。

六月十二日:大叹马眉叔用功之勤,真不可及。近世学子无复如此人才矣。若贱子则有志焉而未之逮也。打牌。

八月五日:打牌。

八月十日:连日或以读书,或以打牌,恒子夜始寝,今日觉有不适,故以此矫之。

八月十一日:夜打牌。

————————————————————————

打牌不误学习,躺平不误工作:可转债组合收集告一段落,股票组合还是要慢慢搜集的。超跌三年以上做了双重底的名企(例如错过的阿里)是我所爱,搜起来。模拟交易了一段时间的两个策略,一个可以彻底扔进历史的垃圾堆了,把另一个合并进实盘的多策略里去,再另找两个继续模拟。

walkerdu - 为着理想勇敢前进

周一新跟单两个组合,一个五股隔夜债组合近一年收益94%,一个单吊组合一年收益386%,总投入仓位1.5%。五只这个,买入时间都是14点59分左右,实践下来根本没法跟,集合竞价会有跳价,买不到。而且我一般选至少近三年以上时间收益可观的组合,这两个组合也就半年左右,完全就是冲动赌一把。今晚就停掉五股这个组合,至于单吊这个组合,仓位上就是玩票性质,就当它是只连续飞镖射中靶心的猩猩,再赌几天吧。

walkerdu - 为着理想勇敢前进

walkerdu - 为着理想勇敢前进

赞同来自: UniqueLy 、细水长流0817 、plias

主要还是小市值拖了后腿,这周一算,小市值仓位竟然超过了40%,必须强行减下来。小米继续大涨,下周打算超过45元就清仓。跟单了五个可转债组合,仓位合计超过一成,目标仓位两成。另外还打算清仓海通账户,总之近期主要就是调动资金,既是为了仓位配置,也是以便后续维护方便。

本周聚宽模拟交易信号又出现了一次严重滞后,感觉真是有点不靠谱,不由得担心,如果过于依赖这些外部平台,万一出现什么意外或者平台干脆关闭可怎么办?全部本地化,难度好像真的非常大,眼前是顾不了这么多了,过两年再说吧。。。。。。

现在持仓是个巨大杂烩,感觉需要做个什么工具,用来看单个策略表现、不同风格策略组的表现、策略仓位比例、策略风格比例。这样跟踪分析,决定应该持有哪些策略、哪些风格及资金增减。

发现要做的事还挺多,要核对实盘和跟单可转债的交易滑点、要开发果仁跟单程序,有点怀疑自己掉入了细节陷阱,忽视了市场。昨晚干脆把这些全部抛开,玩了两三个小时quake live,水平自是比20年前还要烂,所以似乎也没能起到什么调整情绪的作用。周末还是先睡睡懒觉,放松点,反正仓位挺高的了,短期的腾挪空间就那么大,不能着急。

walkerdu - 为着理想勇敢前进

本周仓位变动较大,AH溢价率策略清仓,在40元出了一半小米,各种ETF条件单也被动卖出不少,再加上继续清理拍脑袋股票,腾出了不少资金。尽管择时小市值策略大举入场,直接加了近三成仓位,还是能调动资金往新仓位可转债上配了7个点,下周会继续加仓可转债,预计会加到一成以上。

可转债是我一直心心念念想要好好配置的,目标仓位两成以上,可惜一直没有做出让自己满意的策略。迟钝的我节前终于想到直接抄别人的作业,也就是跟单雪球组合,于是近期几乎什么都没研究,精力全在这上面了,毕竟,这是一把很有容量很有盈亏比的新武器。资金持续在调动中,跟单程序也越来越完善,肉眼扫了两三千个可转债组合,我怀疑雪球上的可转债组合已经被我扫了几遍。左挑右选后筛选出十来个组合,目前已跟单三个组合,下周一再跟第四个组合,目标是至少五个。

塔勒布对我微微一笑,靠大盘涨算什么本事,下周再看吧。

walkerdu - 为着理想勇敢前进

节前没有大涨,节后加仓就比较放心了。最近研究雪球和果仁跟单,虽然是个编程小白,正常来讲也早该搞定了。但是突然迷上了AI编程助手,于是在vsc里下了七八个插件,正在测试中。目前来看还是copilot好一些,给了整个设计思路就能给出完整代码,函数里面的处理也像模像样的。其他几个助手就很难给出完整代码,就算程序结构对了函数里面也大多是直接一个return或者pass甚至tab出一大堆重复代码。如果自己给每个函数先注释一下具体的输入输出和处理流程,那么基本上还是可以一路tab得七七八八。争取节日期间抽空把这个跟单写完,当然比代码更重要的是到底跟什么单。

马斯克说三五年内大部分脑力劳动会被AI取代,吹牛是肯定的,但是十年之后呢?我是相信选择大于努力的,未来要努力做好选择,尤其是小孩子,现在看不明白未来,那就先努力学好语文和数学吧。

顺祝各位蛇年大吉,红红火火。

walkerdu - 为着理想勇敢前进

本周操作极少,重仓的医疗医药想减仓但没能触发任何条件单,银行股想加点仓反而是触发了一点条件单卖出,消费食品饮料继续萎靡,这经济还能不能好了。小米创了新高,打算在40元继续减仓,海控半死不活,今天看运价指数继续大跌,下周一只好强行减点仓了。动量策略继续持有豆粕,去年被它坑了不少目前看还可以。月历效应卖出了国债和黄金,下周一又要买红利低波和中证500了,希望这次不会再暴亏。

感觉最近好像只有可转债表现好,迫切需要可转债策略了,一时间研究不出来怎么办,那只好抄作业了。在雪球上搜了一通可转债组合,太难搜了,什么筛选条件都没有,不知道谁设计的产品,几年没有更新的组合充斥屏幕。封基老师的中辣感觉还不错,考虑跟单,于是最近几天都在研究如何自动跟单雪球组合和果仁,初步想法是初始化同步持仓,获取最新调仓记录,然后自动交易。果仁策略其实我一直是在一创果仁自动交易的,但是一创手续费实在太高了,更关键的是不知道什么时候就可能关闭服务,一创聚宽就是前车之鉴。

节前还有最后一个交易日,没什么期望,好好过年了。

walkerdu - 为着理想勇敢前进

策略方面,小市值继续择时低仓位,超跌反弹有点萎靡还好择时后仓位低,月历效应还算平稳,AH溢价有点萎靡,打板和PB策略颇有收获。最近一直咳嗽精神不佳,战略上懈怠不琢磨市场或配置不说,战术上也没有去研究个股或策略。细枝末节上倒是花了不少时间,研究了一点Python,写了几个函数,把原本就一分为二的ETF动量策略分出了第三个,风险收益比可能有所提高。可转债T+0,特别想开发几个自动交易的策略,一直没有成果,数据源、能力和懒癌的原因都有,策略开发的下一个侧重点应该就是可转债了。

前段时间看了一点《随机漫步的傻瓜》,这几天又看了看,感觉看不下去。怎么说呢,随机性遍历性这些东西,我一看就接受了,投资组合也深受其影响。但是这本书呢,大部分篇幅都是反反复复地讲同一个道理,感觉看看目录和一些重点篇章就够了。《反脆弱》也类似,观点很容易就接受了,后面似乎就没必要再看了,可能是我浅薄了。还下载了《肥尾效应》,这本书好,好在没花我任何时间,因为完全看不懂……

对节前行情的期望有点矛盾,既希望反弹能账户翻红,又担心涨太多2月份接盘。随缘吧,相信投资组合,只要大盘不是太糟糕,给点阳光总能灿烂的。

京公网安备 11010802031449号

京公网安备 11010802031449号