Edge

Edge Chrome

Chrome Firefox

Firefox

3

赞同来自: skyblue777 、happysam2018 、walkerdu

@ProfessorLi

如图根据年涨幅、溢价来判断跟踪的指数和准确率:

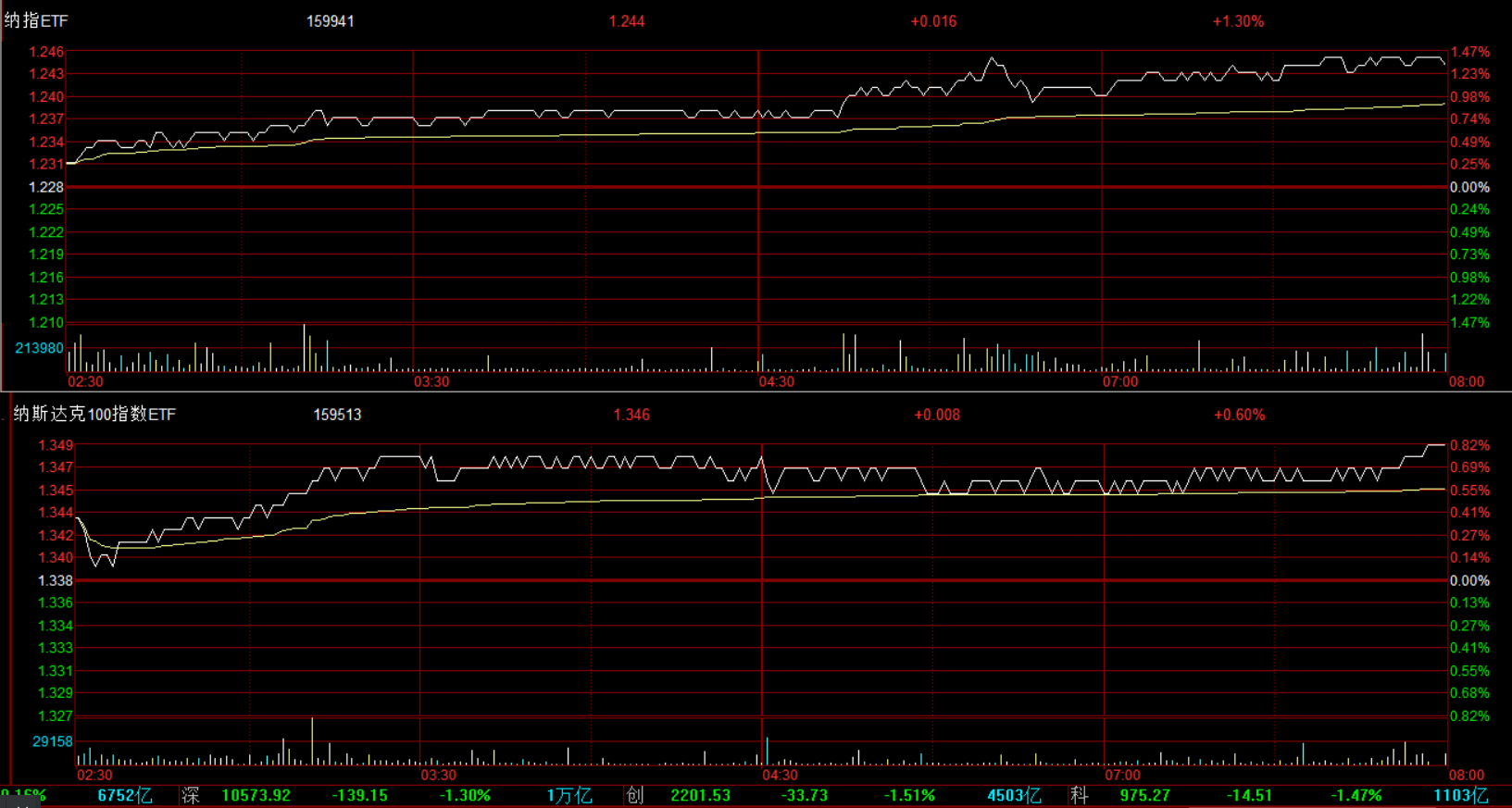

但是它们日内却有这么大的涨幅差:

虽然依据低溢价换仓理论上最好,但它们的溢价有可能迟迟不回归,机会太少,资金小玩玩的话不如每天按照涨幅搬砖,资金大了不行。

内在逻辑是什么波动差价,它们每天都围绕净值和溢价率波动,尽管溢价率长期都不回归一致,但短期是今天涨得多的明天就跌多点,明天跌得多的后天就会涨多一点,吃这个波动超额就来了,回测证明过了。致命的弱点是容量有限,换仓要快,盘中不好把握。

如图根据年涨幅、溢价来判断跟踪的指数和准确率:

但是它们日内却有这么大的涨幅差:

虽然依据低溢价换仓理论上最好,但它们的溢价有可能迟迟不回归,机会太少,资金小玩玩的话不如每天按照涨幅搬砖,资金大了不行。

京公网安备 11010802031449号

京公网安备 11010802031449号