Edge

Edge Chrome

Chrome Firefox

Firefox

2022年做的一个统计,养育成本相对GDP,基本是世界最高的https://caoss.org.cn/upload/file/24031812405831.pdf考虑到人均收入/人均GDP的比值全世界基本找不到比中国低的,所以相对人均收入而言,中国是世界最高的国家并没有疑问所以中国的统合生育率快速达到世界第一低的程度(与高度城市化的韩国已经相差无几),0.8左右,1代人减少60%,其实是很正常的...少走几十年弯路

第一行有数据吗?是诚心求问2022年做的一个统计,养育成本相对GDP,基本是世界最高的

https://caoss.org.cn/upload/file/24031812405831.pdf

考虑到人均收入/人均GDP的比值全世界基本找不到比中国低的,所以相对人均收入而言,中国是世界最高的国家并没有疑问

所以中国的统合生育率快速达到世界第一低的程度(与高度城市化的韩国已经相差无几),0.8左右,1代人减少60%,其实是很正常的结果

赞同来自: seancai110

短期看似低估,中长期是非常高估!原因看新生儿数据就知道了,消费基于人口趋势!面对中国生存成本急剧提高(相对收入,中国的养育成本是世界最高的)的趋势,选择不结婚不生娃是最理性的选择,单独一个人开销可以极尽削减

中国结婚率也不断刷新新低,看不到有任何提升的希望。过去两个人搭伙过日子的成本更低,现在相反(欧美对于结婚家庭的税率大致减半,中国近乎没有激励手段,反倒有房地产人头税收割所谓“刚需”)

符合水(大势)往阻力最小的方向流动的趋势

所以非要买消费股,长期看买美国消费指数(全球化程度最高)是最好的选择

菲利普莫里斯国际:负责美国以外的国际市场。

奥驰亚集团:负责美国国内市场,继续经营菲利普莫里斯美国业务。

两者目前是独立运营的公司,但仍共享部分历史和品牌(如万宝路)。

分拆的目的是聚焦增长机会:国际市场(由菲利普莫里斯国际负责)增长潜力更大,而美国市场(由奥驰亚负责)相对成熟但受监管限制更多。

财务角度看,分拆后,两家公司可以分别吸引关注国际增长和美国收益的投资者,从而提升市值和股东价值。

运营角度看,国际市场和美国市场的烟草监管政策差异巨大,分拆后两家公司能更灵活地应对各自的市场法规。

赞同来自: jcd888

食品消费每个国家口味不一样,中国有14亿人口,市场不比海外市场小全国消费总额最高的城市前七月的数据:

愿景是愿景,近况是近况

西方主要消费品牌,特别是传统上认为不受经济周期影响,甚至经济越差,消费越高的奢侈品品牌,上半年的财报统计,在华销售基本都大滑坡

中国的消费萎靡的原因,即便在官方媒体,分析出的主要原因是分配端出了问题,但拿不出或不愿意拿出解决办法,权且只能用各种刺激手段,什么以旧换新,补贴什么一篮子手段又出现了

消费占GDP的比重之低,在全世界都难找,不是轻描淡写“市场不比海外市场小”能解决的,中国14亿人和世界70亿相比,只是几分之一的市场

你上面举得烟草两个大公司的例子其实很好,因为那就是是一个公司拆分出来的两家,市值高的是美国外的世界业务,低的那个是美国业务

拥有世界最大市场的美国的那个,PE只有另一个美国外市场的一半,市值也低得多,这就是有没有海外市场的区别

A股的上市公司的财务数据如果完全和美股一样,也是没有什么吸引力的,只局限一个市场的估值应该低一半

赞同来自: skyblue777

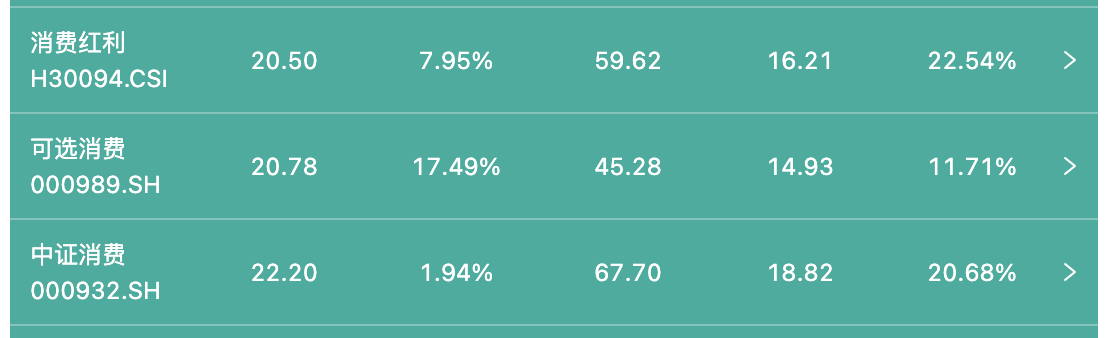

消费红利指数怎么样我前阵子关注了一阵,想建新策略,寻找安全低估的新机会。说的就是消费红利指数成分股的股息率不高,除了个别股票,大多数也就2%-3%左右,市净率普遍2倍以上,和红利指数没法比。

虽然不能用红利股的标准去套消费股,但我觉得还是不算最好的机会,但是如果有好的策略,现在进也是可以的,目前还在研究。

赞同来自: happysam2018 、zoetina52 、sdu2011 、好奇心135 、stylexf更多 »

----看到我这个帖子且买入相应ETF的道友近3天赚得盆满钵满啊,我自己早就在11.25开盘就抛掉了,后悔中连你都把持不住,别人怎么可能看了你的帖子就会买入呢?

这个论坛的人精着呢

liming139 - 支付宝养鸡场场主

赞同来自: 白金牛 、happysam2018 、跑路皮皮

还有哪些指标值得参考市盈率已经很好用了,除了周期股,当然前提是真的而不是造假造出来的。科创板和创业板大多数人亏钱的根源就是高市盈率,虽然有国家扶持有科技进步的预期,但是转化不成赚钱能力就是无源之水,无本之木。一旦预期走弱,下跌无锚,从分红角度看低分红率的低市盈率意义也不大

赞同来自: utxf 、zhangsheng123 、happysam2018 、跑路皮皮 、招金牛更多 »

奥驰亚(NYSE:MO) 烟草(代表品牌:万宝路)好的,谢谢,不过你说的几个并不典型。

市盈率(TTM):9.23

股息率(TTM):7.25%

帝亚吉欧(NYSE:DEO) 国外最大的蒸馏酒出产商

市盈率(TTM):13.48

股息率(TTM):3.51%

通用磨坊(NYSE:GIS) 食品(中国市场上的牌子之一:湾仔码头)

市盈率(TTM):14.81

股息率(TTM):3.75%

当然可口可乐这样护城河(相关品种类几乎找...

第一个烟草,国内没有上市,不好比较,但是美股烟草市值第一的是菲利普莫里斯,市值是奥驰亚两倍,26倍PE。

第二个酒类,帝亚吉欧我看到的数据是17倍PE,不知道你的数据源是哪里。另外一个典型的啤酒代表百威英博,21倍PE。

第三个包装食品,市值更高的卡夫,以及市值更低的味好美,都是20+PE

看得出来,主要消费类公司估值更接近甚至超过20,你说的10倍PE有点太远了

食品消费每个国家口味不一样,中国有14亿人口,市场不比海外市场小

赞同来自: 白金牛 、Syphurith 、happysam2018 、一蓑烟雨008

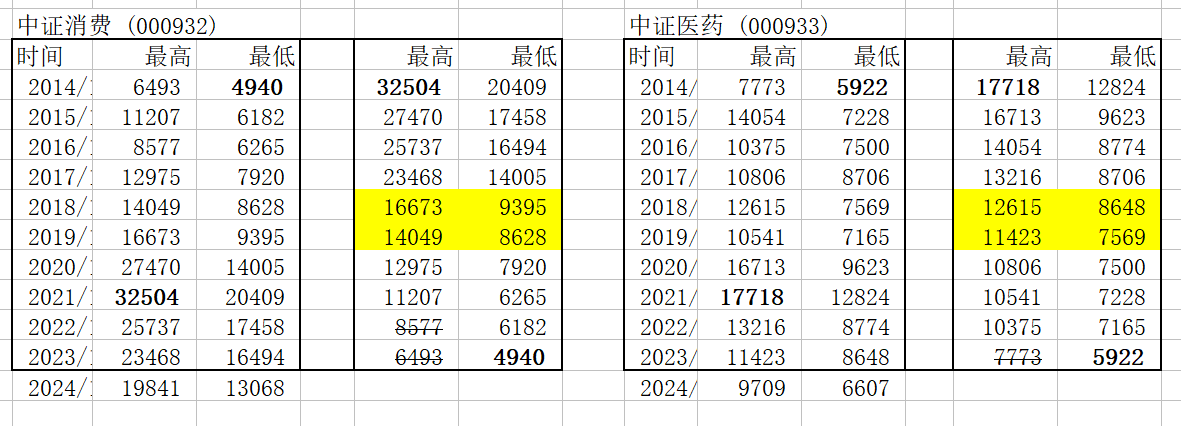

白酒多,不买。中证消费42个样本前五是第一五粮液10.83伊利10.83茅台9.91牧原7.76泸州6.49,占比27个点,第七汾酒638第九洋河315古井11就俩点了,后边啤酒五个点左右,整体行业占比40以上那确实太差了。不如中证红利。一个所有人都觉得是夕阳产业的行业。

赞同来自: ptly 、happysam2018 、酱油面

我看了一下麦当劳、可口可乐、百事可乐、星巴克PE都在25-30左右,不知道你说的10左右的是哪个奥驰亚(NYSE:MO) 烟草(代表品牌:万宝路)

市盈率(TTM):9.23

股息率(TTM):7.25%

帝亚吉欧(NYSE:DEO) 国外最大的蒸馏酒出产商

市盈率(TTM):13.48

股息率(TTM):3.51%

通用磨坊(NYSE:GIS) 食品(中国市场上的牌子之一:湾仔码头)

市盈率(TTM):14.81

股息率(TTM):3.75%

当然可口可乐这样护城河(相关品种类几乎找不到挑战性的对手,百事可乐加入进来也几十年不过是形成双寡头)的市盈率高些,但可以从大额回购和股息中获得补偿;国内消费股大额回购和股息并不是常态

可口可乐

市盈率(TTM):26.39

股息率(TTM):3.01%

中国未来十年人口保守估计会减少5000万人,成功开辟国外市场的消费品上市公司几乎没有,电器类除外

liming139 - 支付宝养鸡场场主

赞同来自: 白金牛 、happysam2018 、跑路皮皮 、恋之枫景 、seancai110更多 »

赞同来自: ASC1975 、股精灵 、zhangsheng123 、白金牛 、happysam2018 、 、 、 、 、 、更多 »

美国烟酒食品这些硬消费的很多知名企业PE也不过10左右,股息也不算低,人口或说整体消费大盘还在持续正增长,人口结构合理,而且有海外市场我看了一下麦当劳、可口可乐、百事可乐、星巴克PE都在25-30左右,不知道你说的10左右的是哪个

你说A股的低估了吗?

赞同来自: happysam2018 、luckych

你说A股的低估了吗?

赞同来自: ywfhaker 、happysam2018 、困了学索隆 、款特长 、shiming666 、 、 、 、 、 、 、 、 、 、 、 、更多 »

寄言全盛题材子,应怜腰斩酒药坑。

基民腰斩真可怜,伊昔赛道美少年。

不老坤哥芳树下,醉饮茅台落花前。

医药女神文锦绣,药明高台画神仙。

一朝牛去无相识,坤狗葛韭在谁边?

账户浮盈能几时?须臾深套人装死。

但看古来融资地,惟有基民鸟雀悲。

京公网安备 11010802031449号

京公网安备 11010802031449号