Edge

Edge Chrome

Chrome Firefox

Firefox

中国神华,世界领先的以煤炭为基础的一体化能源公司,是我国最大的煤炭生产企业和销售企业,全球第二大煤炭上市公司,并拥有中国最大规模的优质煤炭储量,妥妥的民族之光。

近期海内外情绪回暖,国内管理层也频繁释出利好政策和意向,公司股价也自底部反弹近1/3,走势稳健,那么问题来了,现在公司的估值有泡沫吗?还有投资价值吗?

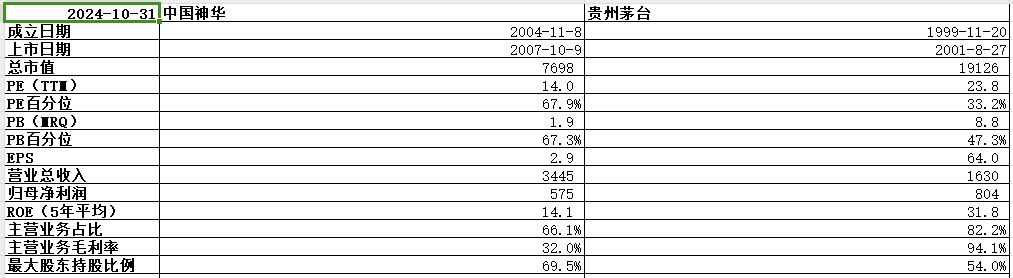

公司基本面一般,盈利能力略显平庸,五年平均ROE14%表现不算突出,目前近70%的历史百分位估值也不算低,持审慎态度。

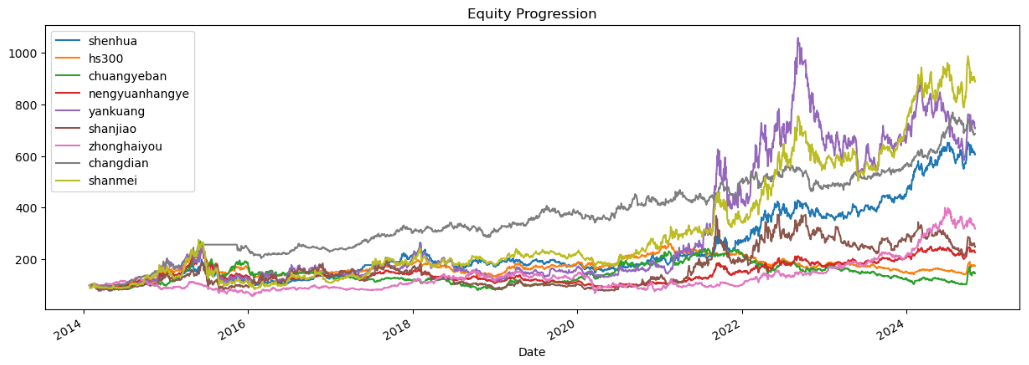

做下回测,选取宽基指数、行业指数、行业内对标公司作为一个投资组合进行回溯。

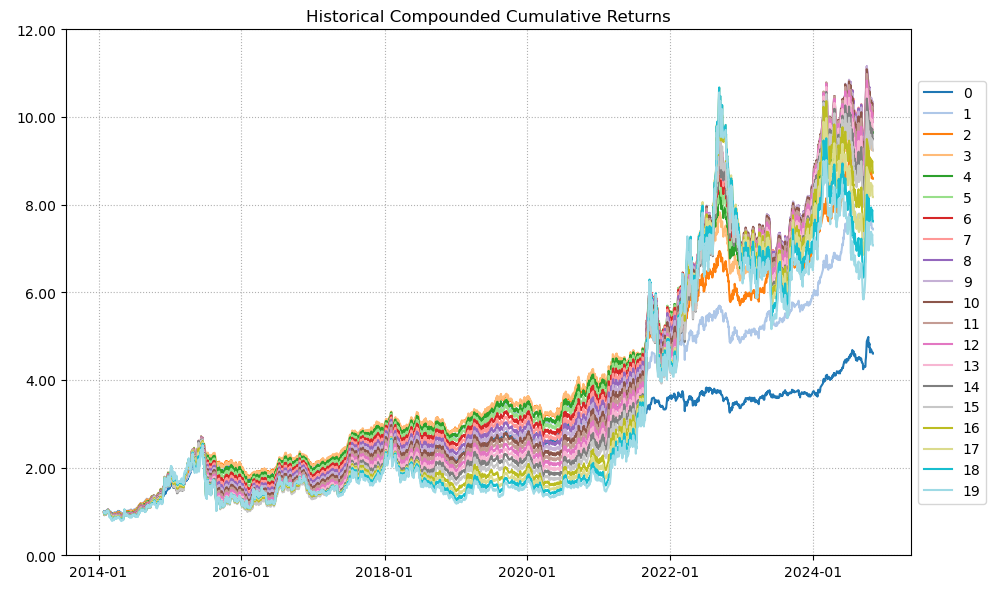

历史表现中规中矩,近十年涨了近5倍,表现最好的陕西煤业同期涨了8倍。

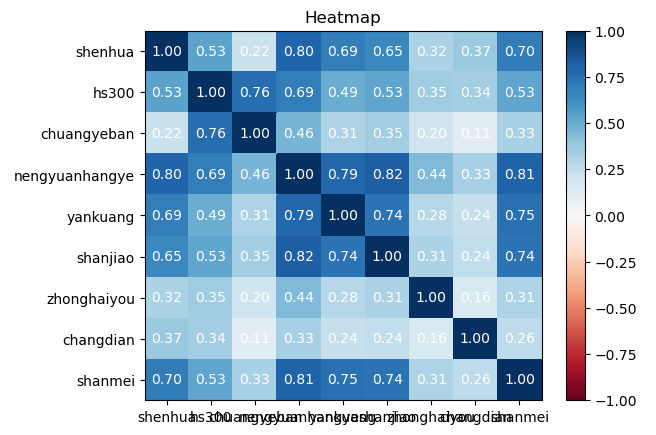

相关性表现一般,基本跟整个能源行业周期走的。

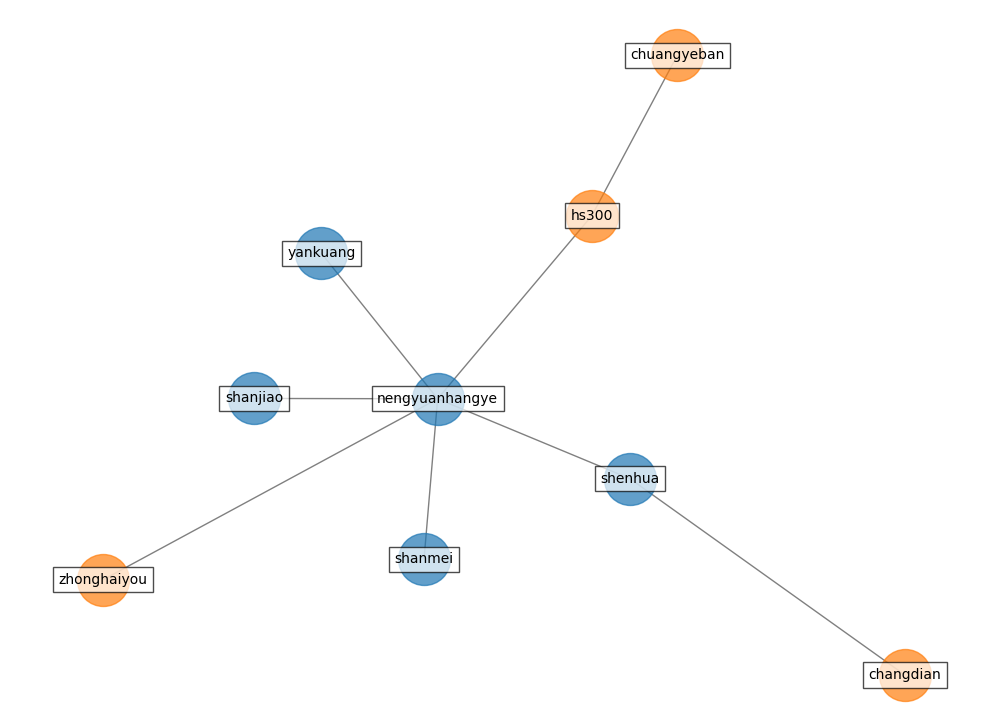

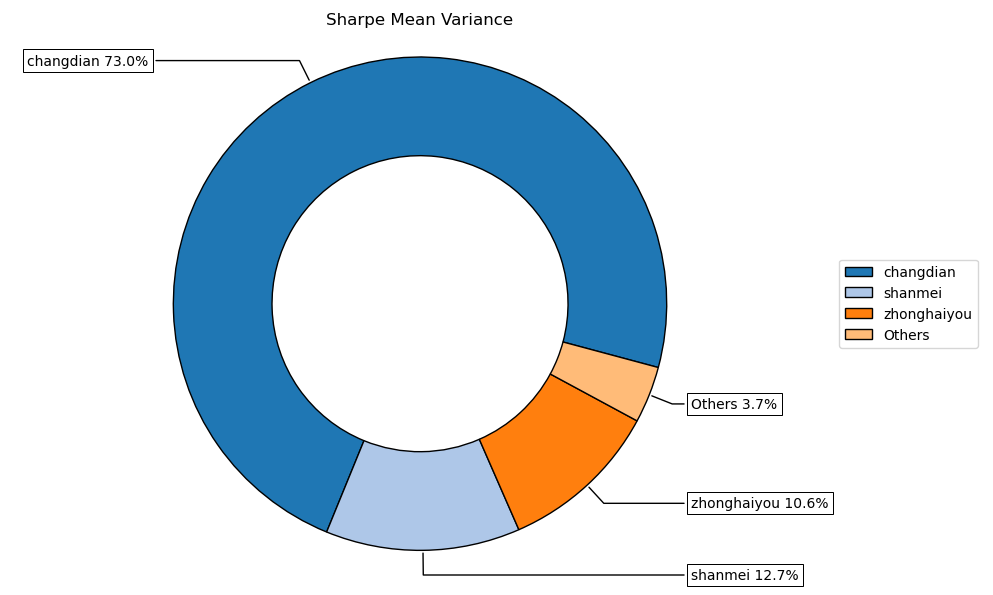

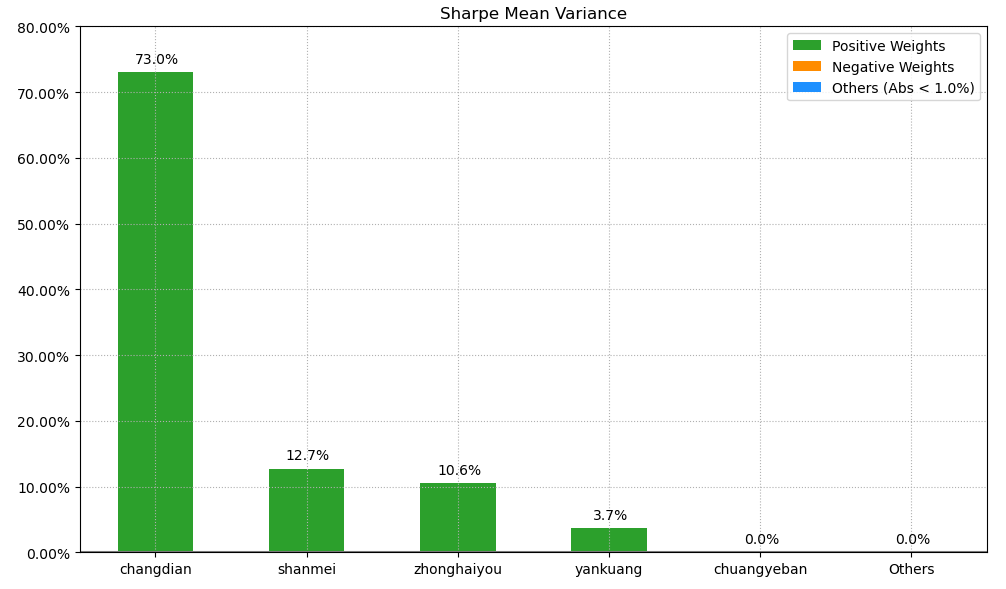

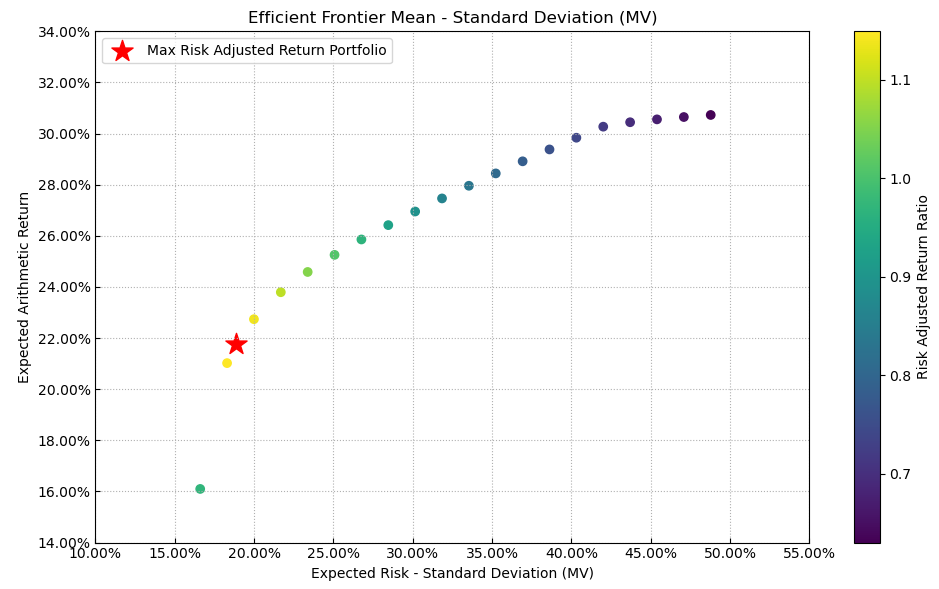

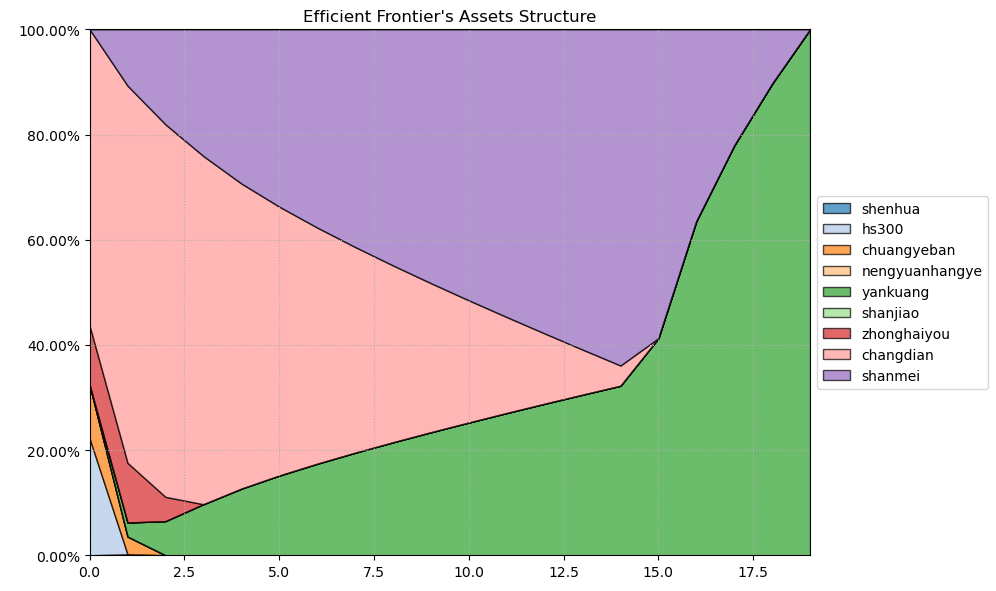

按最高夏普比率配置的话,系统给的权重为零,最大权重的长江电力占比超70%,一家独大。

有效边界也差不多,基本处于隐身状态。

如果换成其他约束,系统给的配置比例也大同小异,基本是长江电力一个人的舞台了。

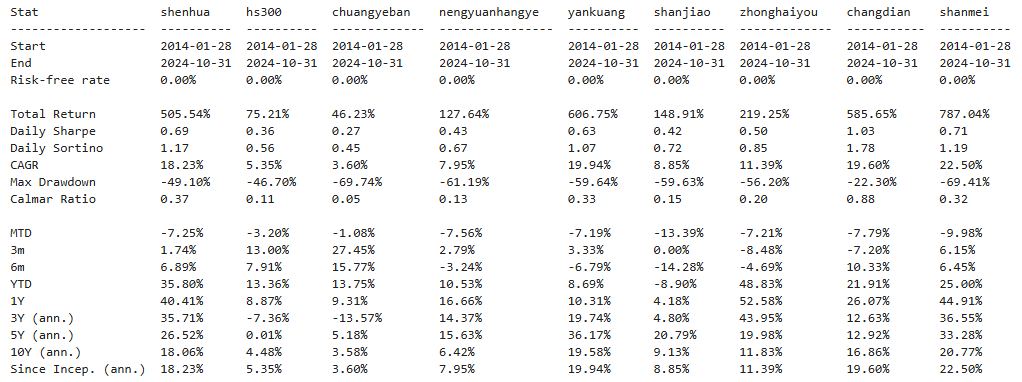

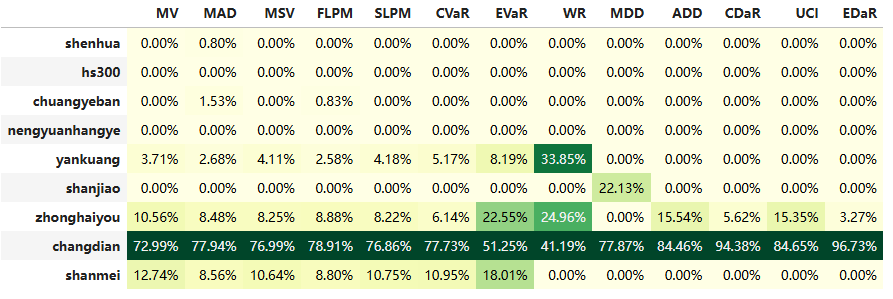

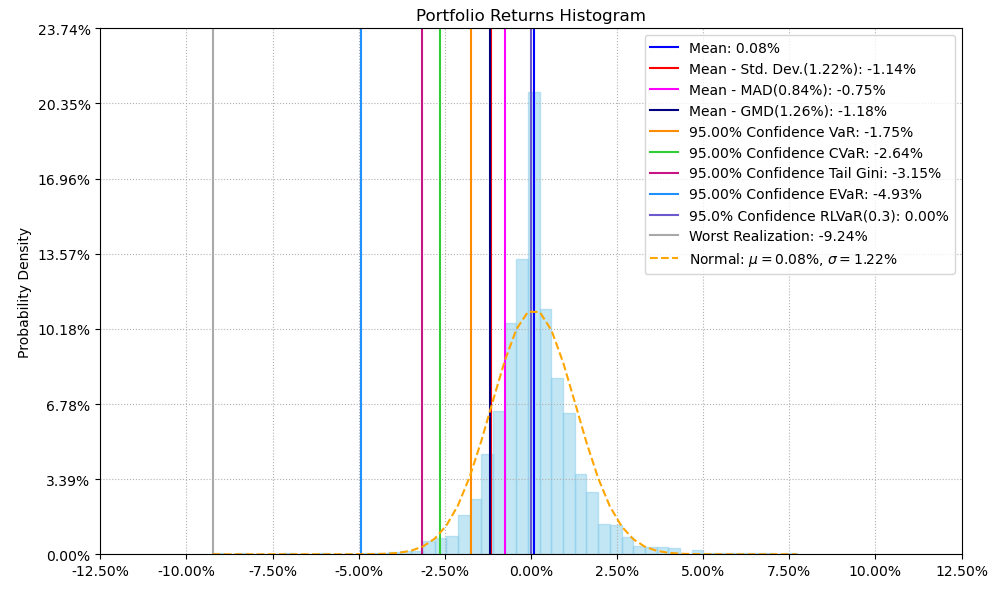

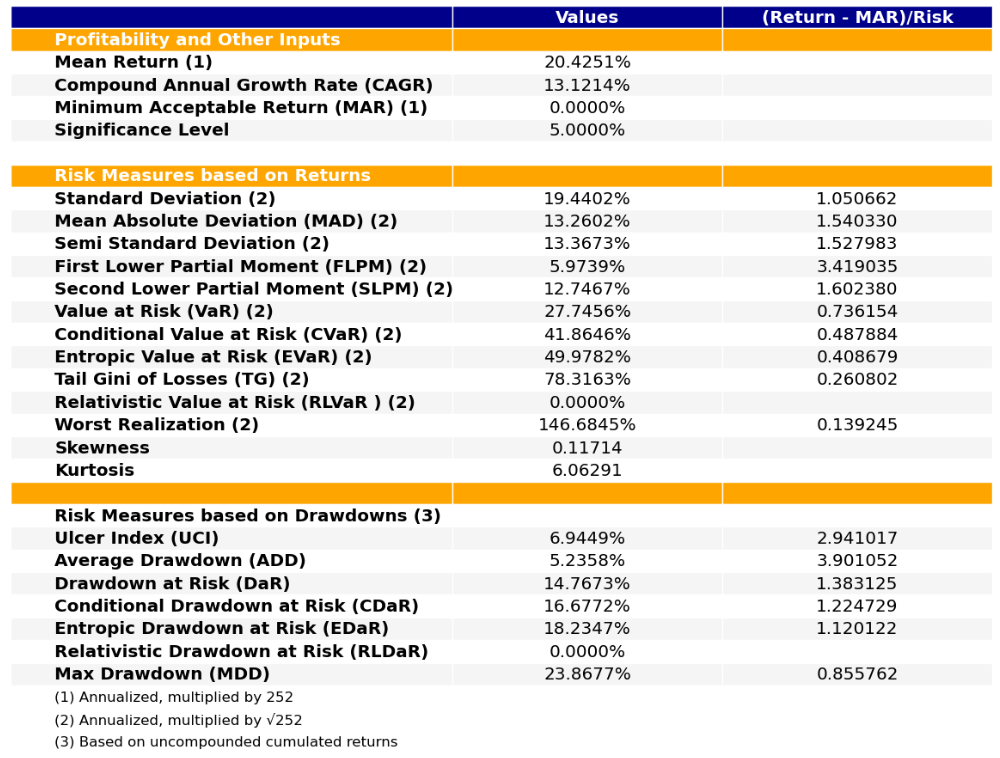

最后看下整个投资组合的情况,日度均值回报在0.08%,比之光伏芯片行业差不少,但不足7%的CVaR波动也是真的会小很多。

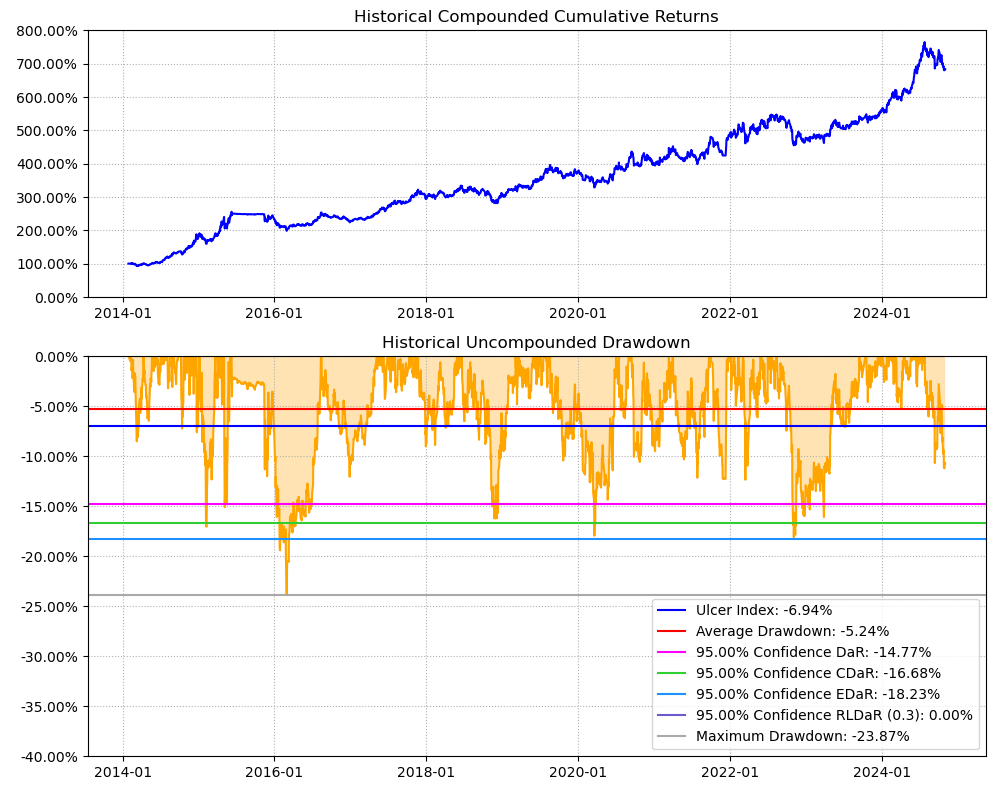

区间累计回报近7倍,最大回撤24%,整体表现投资组合比中国神华要好得多,跟光伏芯片等行业比起来要稳健不少,夏普比率起码高个30%,能源行业值得重点关注。

结论:

中国神华,基本面一般,ROE表现令人失望,历史表现也是差强人意,如果要配置能源行业的话,长江电力是首选,其他均不推荐。能源行业夏普比率很高,单位波动下的盈利回报很客观,值得花时间重点挖掘下机会。

近期海内外情绪回暖,国内管理层也频繁释出利好政策和意向,公司股价也自底部反弹近1/3,走势稳健,那么问题来了,现在公司的估值有泡沫吗?还有投资价值吗?

公司基本面一般,盈利能力略显平庸,五年平均ROE14%表现不算突出,目前近70%的历史百分位估值也不算低,持审慎态度。

做下回测,选取宽基指数、行业指数、行业内对标公司作为一个投资组合进行回溯。

历史表现中规中矩,近十年涨了近5倍,表现最好的陕西煤业同期涨了8倍。

相关性表现一般,基本跟整个能源行业周期走的。

按最高夏普比率配置的话,系统给的权重为零,最大权重的长江电力占比超70%,一家独大。

有效边界也差不多,基本处于隐身状态。

如果换成其他约束,系统给的配置比例也大同小异,基本是长江电力一个人的舞台了。

最后看下整个投资组合的情况,日度均值回报在0.08%,比之光伏芯片行业差不少,但不足7%的CVaR波动也是真的会小很多。

区间累计回报近7倍,最大回撤24%,整体表现投资组合比中国神华要好得多,跟光伏芯片等行业比起来要稳健不少,夏普比率起码高个30%,能源行业值得重点关注。

结论:

中国神华,基本面一般,ROE表现令人失望,历史表现也是差强人意,如果要配置能源行业的话,长江电力是首选,其他均不推荐。能源行业夏普比率很高,单位波动下的盈利回报很客观,值得花时间重点挖掘下机会。

0

@heaven32006

从过去历史来看的话,有可能高位接盘吧?比如在茅台2600的时候回测,当时茅台应该夏普比很高,值得买入?嗯嗯肯定是有这个可能的哎,历史只能说明过去,仅供参考,具体投资决策还得结合很多其他因素综合考虑的

京公网安备 11010802031449号

京公网安备 11010802031449号