Edge

Edge Chrome

Chrome Firefox

Firefox

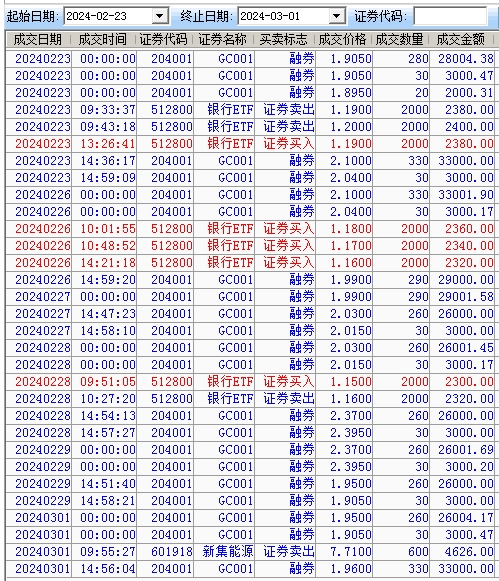

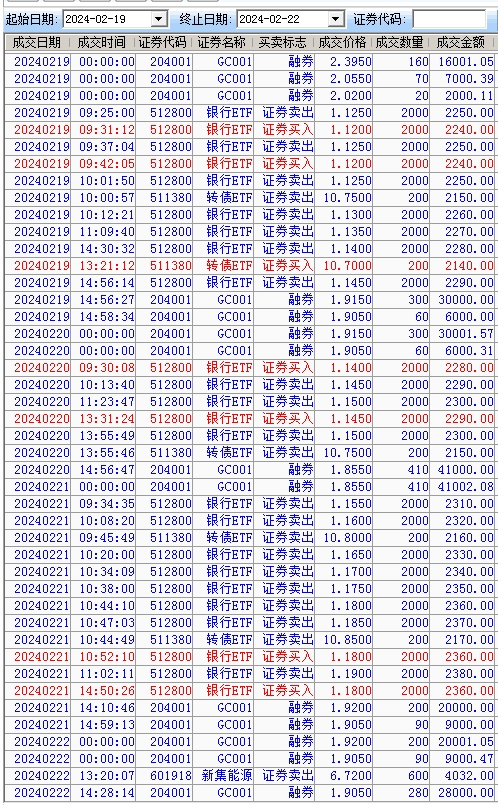

智能条件单的成交记录

我是一个近八十岁的老人,证券交易主要靠智能条件单自动成交。我在银河证券的一个账户设置的条件单,大多数是网格交易,也又一些定价卖出和定价买入等。两年多来个人感觉还不错,发个成交记录的帖子,希望得到集友的帮助和指教。成交记录绝大多数是智能条件单自动成交,也会有少数是手动委托成交的。帖子的标题就改为智能条件单的成交记录吧。有成交时争取每天发贴,如果万一成交笔数较多,就至少发一个成交标的完整记录,优先发512800银行ETF的成交记录。因为512800银行ETF的持仓市值约占这个账户的百分之四十,另外这个帖子最初的标题是512800银行ETF的网格交易,而且自2024年2月5日发贴以来的大多数回复都是512800银行ETF的成交记录。

2026年3月12日编辑如下:最近华泰证券也可以设置成交驱动型网格条件单了,从今天开始增加一个华泰证券按成交时间排序的成交记录(以网格条件单成交为主,也有一些手动委托成交。)

我是一个近八十岁的老人,证券交易主要靠智能条件单自动成交。我在银河证券的一个账户设置的条件单,大多数是网格交易,也又一些定价卖出和定价买入等。两年多来个人感觉还不错,发个成交记录的帖子,希望得到集友的帮助和指教。成交记录绝大多数是智能条件单自动成交,也会有少数是手动委托成交的。帖子的标题就改为智能条件单的成交记录吧。有成交时争取每天发贴,如果万一成交笔数较多,就至少发一个成交标的完整记录,优先发512800银行ETF的成交记录。因为512800银行ETF的持仓市值约占这个账户的百分之四十,另外这个帖子最初的标题是512800银行ETF的网格交易,而且自2024年2月5日发贴以来的大多数回复都是512800银行ETF的成交记录。

2026年3月12日编辑如下:最近华泰证券也可以设置成交驱动型网格条件单了,从今天开始增加一个华泰证券按成交时间排序的成交记录(以网格条件单成交为主,也有一些手动委托成交。)

0

寿山

- 80退休翁

- 80退休翁

512800银行ETF的网格交易

2023年4月设置这个成交驱动型的网格交易条件单时,512800银行ETF持仓约18万份,持仓成本约1.0881元,到5月8日时持仓降低到约12万份,持仓成本约1.0652元,2023年末持仓又回到约18万份,持仓成本约1.0633元,目前持仓又降低到约12万份,持仓成本约1.0329元。按18万份持仓计算网格交易收益约4500元,按12万份持仓计算网格交易收益约3900元。

2023年4月设置这个成交驱动型的网格交易条件单时,512800银行ETF持仓约18万份,持仓成本约1.0881元,到5月8日时持仓降低到约12万份,持仓成本约1.0652元,2023年末持仓又回到约18万份,持仓成本约1.0633元,目前持仓又降低到约12万份,持仓成本约1.0329元。按18万份持仓计算网格交易收益约4500元,按12万份持仓计算网格交易收益约3900元。

1

赞同来自: J892021289

@金牌持有人

不是打击楼主,网格类策略的收益期望值都是负的。感觉现在 低ETF佣金的 券商 ,就是在 吃这个 点差 。委托 明显 不能 立即 成交 。只有价格走势与你不利 才成交 。

就像牛市做t先买再卖成功率很高,熊市做t先卖再买成功率很高,而震荡市,不管先买再卖,还是先卖再买成功率都很高。

假设整个策略的胜率是50%,那其实是不能赚钱的,目前ETF有点量的都有做市商,市商上下盘口是基于iopv后的调整价,大概点差在万1~万3,你每次交易都要承担这个损耗。

0

@金牌持有人

不是打击楼主,网格类策略的收益期望值都是负的。不市价买入卖出,只排队吃价差

就像牛市做t先买再卖成功率很高,熊市做t先卖再买成功率很高,而震荡市,不管先买再卖,还是先卖再买成功率都很高。

假设整个策略的胜率是50%,那其实是不能赚钱的,目前ETF有点量的都有做市商,市商上下盘口是基于iopv后的调整价,大概点差在万1~万3,你每次交易都要承担这个损耗

0

寿山

- 80退休翁

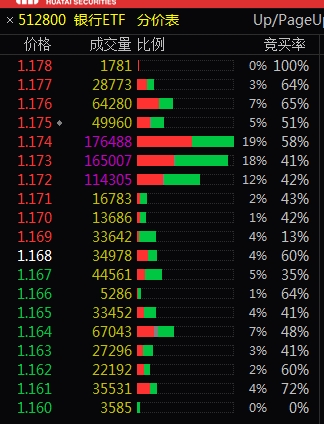

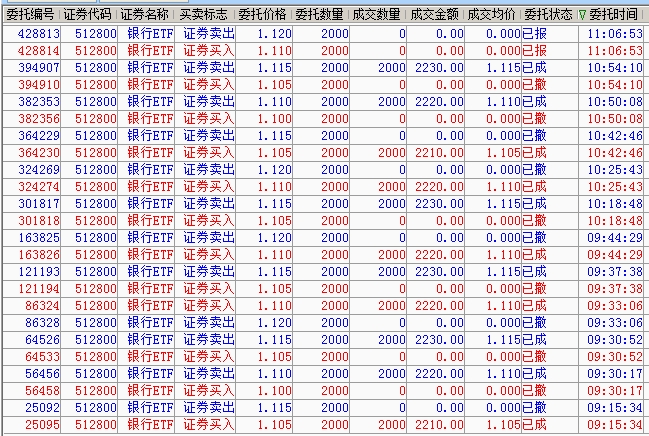

我的银行ETF底仓约120000份,成交次数取决于间隔和标的走势。发一份2023年8月2日,间隔0.002的成交截图。(当天每笔成交量从1000份变为1500份后又变回1000份)

京公网安备 11010802031449号

京公网安备 11010802031449号