Edge

Edge Chrome

Chrome Firefox

Firefox

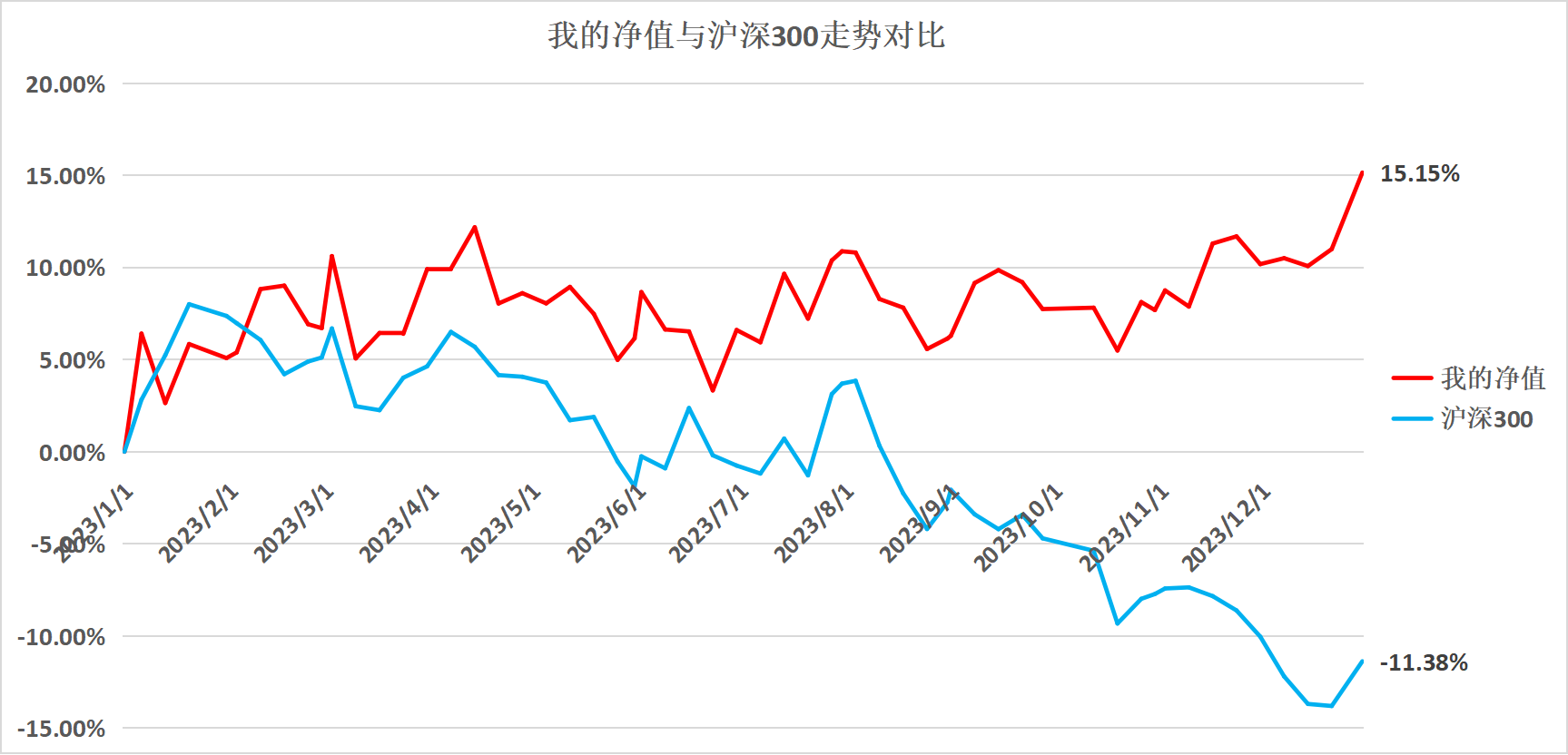

一、业绩回顾

年初持仓

年末持仓

前五重仓股从年头持有至年尾,对账户均是正贡献,国电、润电基本持平,滨江服务与绿城管理虽然年线为负,但高位有减仓,故对账户同样是正贡献。

1)贡献最大:华晨中国,净值贡献5%左右;

2)贡献第二:禅游科技,净值贡献3%左右;

3)亏损最大:宇华教育,0.88清仓止损,现价0.55;

4)亏损第二:盈健医疗,继续持仓。

二、投资原则

年底对自己的投资思路重新做了一个梳理。

投资的本质是买公司的未来现金流折现,所以买入的公司产生自由现金流越多越好。这样的公司一定是商业模式非常好的公司,有护城河、竞争优势的公司。

1、选择商业模式好的公司(好生意)

商业模式好的公司自由现金充沛,体现在数据上大概率是毛利率高、ROE高、轻资产、永续经营等。

选股时可以和茅台比比,茅台就是好商业模式的代表——毛利率超高,ROE超高,应收账款很少,预付款很多,品牌认可度高,产品有成瘾性,没有大的资本开支,赚的净利润大部分都可以拿来分红,大概率可以永续经营。

2、选择安全边际高的公司(好价格)

安全边际体现在以下几个方面:

1)、选择有息负债率尽可能低的公司,有息负债率越低,在极端情况下越安全;

2)、选择持续高分红的公司,并不是说一定要分红,只是说选择高分红的公司可以减少犯错的概率,更大概率赚的是真金白银;

3)、选择尽可能低估值的公司,但要注意低PE低PB并不一定意味着低估值,一定要避免估值陷阱;

4)、尽可能选择仍然有成长性的公司,有成长性的公司也可以提供一定的安全边际。

3、充分评估管理层的可靠度(好管理)

评估管理层需要长年累月的跟踪,对照每年、每半年的业绩发布会,是否说到做到、言出必行,同时持续跟踪公司管理层的演讲、访谈、视频等,总之就是用尽一切渠道了解管理层的生平。

另外一个角度还是看分红,公司是否连续多年,持续分红。当然,持续分红并不一定就代表管理层靠谱,比如前几年借着高杠杆且持续分红的房企。

4、充分评估自己的能力圈,不懂不做(看得懂)

怎样才算看懂了?阿段对此有明确的解释。

——所谓能看懂公司就是能看懂其商业模式及未来的现金流(折现)。

总结如下:

1)公司的“生命周期”越长越好,可以判断五到十年后公司仍然存在,这是看懂的前提,如果不敢大概率肯定公司五到十年后仍存在,那肯定不能说看懂了。

2)商业模式很重要是因为好的商业模式可以持续带来正向现金流,则可更大概率实现更长的“生命周期”;

3)看懂了在心里的感觉就是——不管怎么涨你都不想卖,大跌时想全力再买进,而不是到处打听“发生什么事了”;

4)不要妄想搞懂所有企业,不懂就是不懂,对自己一定要诚实,不懂装懂迟早会付出代价;

5)很多企业看不到20年,但可以毛估估看懂5年,觉得5年内就能赚回投资并且企业还会继续很好的话,这就是一个不错的投资了。

港股目前有很多这种机会,比如蒙古焦煤、达力集团,未来很大概率一年的净利润就可以赚回一个市值,对于这样的机会,即便是管理层有一定的不确定性,也有足够的赔率去配置一定的仓位,当然管理层有明显出千行为的除外。

以上总结成十二字投资原则:好生意、好价格、好管理、看得懂。

五、其他经验教训

1、分散,尤其是烟蒂股,控制5%的上限,避免极端情况出现。当然,如果太多分散肯定是不够懂的原因。

2、政策,充分考虑A4纸的影响,地产、高教等吃尽了zc的苦头。

年初持仓

年末持仓

前五重仓股从年头持有至年尾,对账户均是正贡献,国电、润电基本持平,滨江服务与绿城管理虽然年线为负,但高位有减仓,故对账户同样是正贡献。

1)贡献最大:华晨中国,净值贡献5%左右;

2)贡献第二:禅游科技,净值贡献3%左右;

3)亏损最大:宇华教育,0.88清仓止损,现价0.55;

4)亏损第二:盈健医疗,继续持仓。

二、投资原则

年底对自己的投资思路重新做了一个梳理。

投资的本质是买公司的未来现金流折现,所以买入的公司产生自由现金流越多越好。这样的公司一定是商业模式非常好的公司,有护城河、竞争优势的公司。

1、选择商业模式好的公司(好生意)

商业模式好的公司自由现金充沛,体现在数据上大概率是毛利率高、ROE高、轻资产、永续经营等。

选股时可以和茅台比比,茅台就是好商业模式的代表——毛利率超高,ROE超高,应收账款很少,预付款很多,品牌认可度高,产品有成瘾性,没有大的资本开支,赚的净利润大部分都可以拿来分红,大概率可以永续经营。

2、选择安全边际高的公司(好价格)

安全边际体现在以下几个方面:

1)、选择有息负债率尽可能低的公司,有息负债率越低,在极端情况下越安全;

2)、选择持续高分红的公司,并不是说一定要分红,只是说选择高分红的公司可以减少犯错的概率,更大概率赚的是真金白银;

3)、选择尽可能低估值的公司,但要注意低PE低PB并不一定意味着低估值,一定要避免估值陷阱;

4)、尽可能选择仍然有成长性的公司,有成长性的公司也可以提供一定的安全边际。

3、充分评估管理层的可靠度(好管理)

评估管理层需要长年累月的跟踪,对照每年、每半年的业绩发布会,是否说到做到、言出必行,同时持续跟踪公司管理层的演讲、访谈、视频等,总之就是用尽一切渠道了解管理层的生平。

另外一个角度还是看分红,公司是否连续多年,持续分红。当然,持续分红并不一定就代表管理层靠谱,比如前几年借着高杠杆且持续分红的房企。

4、充分评估自己的能力圈,不懂不做(看得懂)

怎样才算看懂了?阿段对此有明确的解释。

——所谓能看懂公司就是能看懂其商业模式及未来的现金流(折现)。

总结如下:

1)公司的“生命周期”越长越好,可以判断五到十年后公司仍然存在,这是看懂的前提,如果不敢大概率肯定公司五到十年后仍存在,那肯定不能说看懂了。

2)商业模式很重要是因为好的商业模式可以持续带来正向现金流,则可更大概率实现更长的“生命周期”;

3)看懂了在心里的感觉就是——不管怎么涨你都不想卖,大跌时想全力再买进,而不是到处打听“发生什么事了”;

4)不要妄想搞懂所有企业,不懂就是不懂,对自己一定要诚实,不懂装懂迟早会付出代价;

5)很多企业看不到20年,但可以毛估估看懂5年,觉得5年内就能赚回投资并且企业还会继续很好的话,这就是一个不错的投资了。

港股目前有很多这种机会,比如蒙古焦煤、达力集团,未来很大概率一年的净利润就可以赚回一个市值,对于这样的机会,即便是管理层有一定的不确定性,也有足够的赔率去配置一定的仓位,当然管理层有明显出千行为的除外。

以上总结成十二字投资原则:好生意、好价格、好管理、看得懂。

五、其他经验教训

1、分散,尤其是烟蒂股,控制5%的上限,避免极端情况出现。当然,如果太多分散肯定是不够懂的原因。

2、政策,充分考虑A4纸的影响,地产、高教等吃尽了zc的苦头。

24

赞同来自: 火锅008 、hjndhr 、学无止境180 、熊猫王 、noelhu 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

周记:高杠杆与强周期

先简单复盘一下地产股投资历程。

2017年,一大批地产股实现了翻2-3倍以上的巨大涨幅,我错过了。我冲进去的时候已经是2019年了,重仓却是在2021年,故没有躲过2021年以后的连续腰斩行情,最终斩仓地产股是在2022年年中。那两年损失惨重,以至于一直以来对高杠杆及强周期企业都有阴影。

直到我去年看到资水大佬所著的《不亏》中,关于【万物皆周期】那篇文章时,才有种豁然开朗的感觉,逐渐对周期性有了一定的感悟。

每个行业都有周期,只不过有的行业周期性强,有的行业周期性弱。即便是独一无二的白酒行业,也具有周期性,尤其是低端白酒,跟宏观经济的走势强相关。

再回到房地产行业,一个完整的房地产周期在20-40年。然而我国商品房的兴起从1980年代算起至今也就40来年,我国的商品房招拍挂制度的正式实施是在2002年,所以房地产真正成熟的时期不过20来年,可以说并未走完一轮完整的房地产周期。

另外,此轮房地产周期过于漫长,再加之政府的调控,以至于给所有人一个错觉——房价会一直上涨!准确来说,国内上到地产政策制定者,下到民营地产商的老板,都未曾完整地经历过一轮房地产周期,所以在这一轮房地产下行周期纷纷折戟。

前几年我们还不能理解李嘉诚为啥要从大陆撤离,现在基本上都理解了。不过是因为我们现在经历的地产下行周期,人家早就经历过。那是未雨绸缪,早做打算,不吃鱼尾。只有经历过一轮完整周期的香港地产商才明白,一切不过是周期轮回。

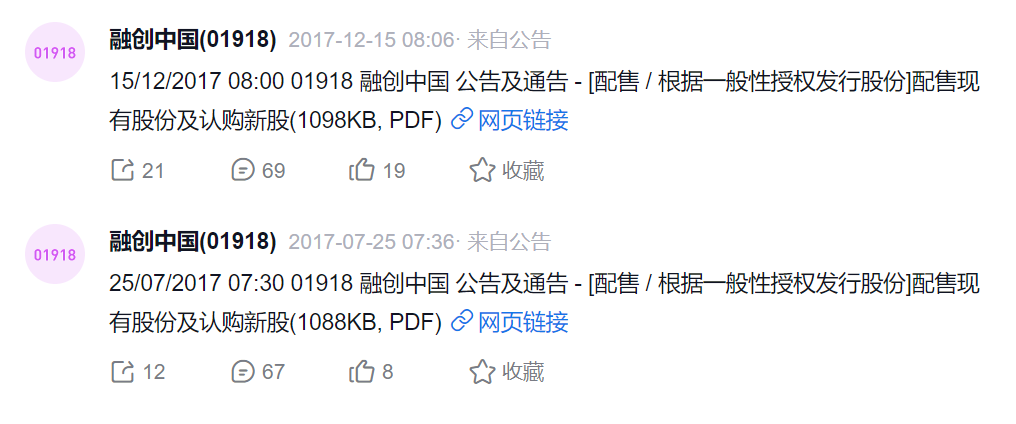

回到现如今的金矿股投资,仿佛跟2017年地产股投资有相似之处。商业模式上均是高杠杆经营,周期性上均是强周期性,连配股都似曾相识。

2017年融创配股2次,分别融资40亿(配股价18.33港币)及78亿(配股价31.1港币),两次配股都没能阻止融创继续上涨,当年融创大涨超过+400%。

2024年灵宝黄金也配股2次,同样没能阻止灵宝继续上涨,甚至当天就拉红。

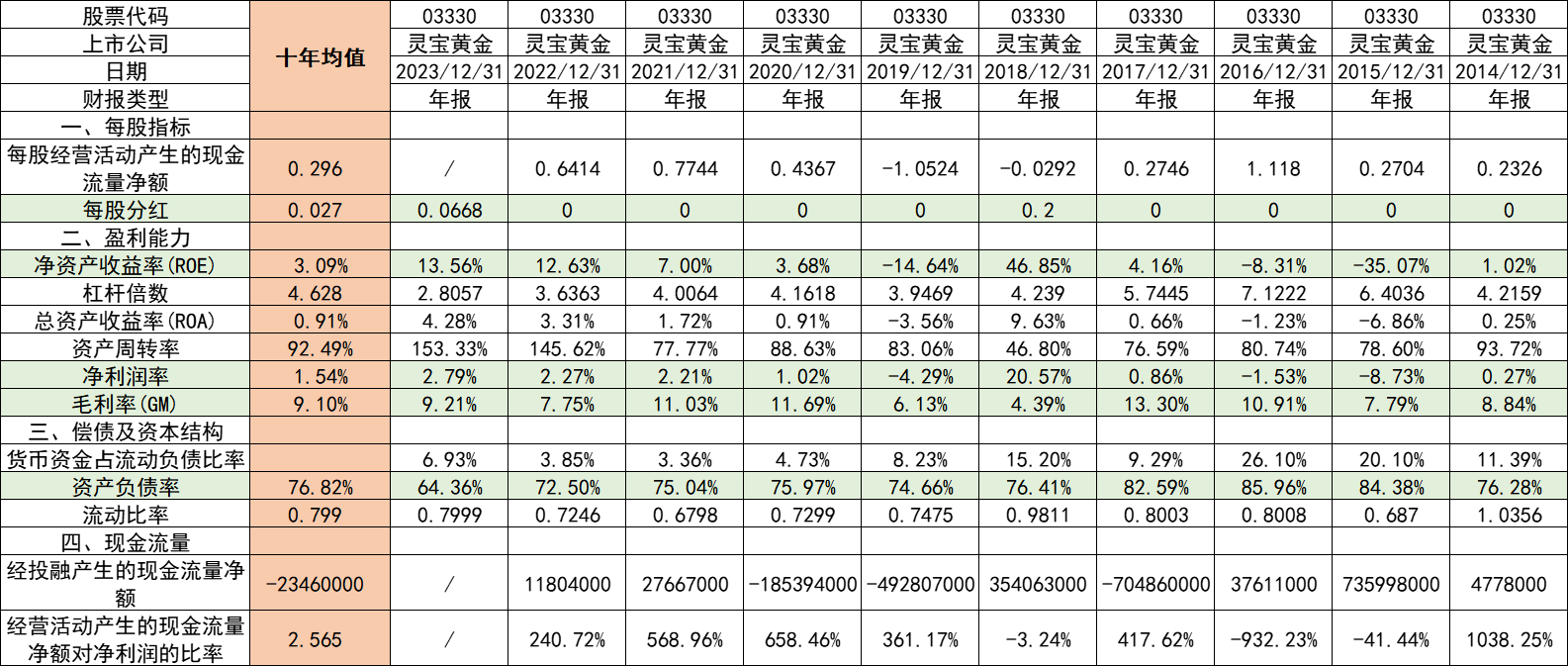

虽然从灵宝黄金的各项财务指标看,只能用【一言难尽】来形容。从传统价投的角度,这股是完全不可能入的了他们的法眼。但是,金价上涨突破历史新高,一涨遮百丑,按照现如今的金价水平,灵宝黄金今年的财务指标将全面改善。

对于周期股的投资,其实就是对量与价的判断。

2017年,地产上行期,房地产行业量价齐升,在高杠杆的情况下,业绩被好几倍放大;而2024年,地产下行期,房地产行业量价齐跌,在高杠杆的情况下,业绩同样被双杀。而对于金矿股的投资一样如此,灵宝过去非常差,但随着金价上涨,在高杠杆的加持下,就会形成量价齐升的双击。灵宝黄金的未来,拭目以待。

最后再提一嘴——

传统价投很喜欢越跌越买,号称逆势投资,但在这一轮地产股投资上面吃尽了苦头。所以,为何不换个思路,顺势而为,顺周期而动,尝试一下金铜矿的投资。

2024年4月19日周报

先简单复盘一下地产股投资历程。

2017年,一大批地产股实现了翻2-3倍以上的巨大涨幅,我错过了。我冲进去的时候已经是2019年了,重仓却是在2021年,故没有躲过2021年以后的连续腰斩行情,最终斩仓地产股是在2022年年中。那两年损失惨重,以至于一直以来对高杠杆及强周期企业都有阴影。

直到我去年看到资水大佬所著的《不亏》中,关于【万物皆周期】那篇文章时,才有种豁然开朗的感觉,逐渐对周期性有了一定的感悟。

每个行业都有周期,只不过有的行业周期性强,有的行业周期性弱。即便是独一无二的白酒行业,也具有周期性,尤其是低端白酒,跟宏观经济的走势强相关。

再回到房地产行业,一个完整的房地产周期在20-40年。然而我国商品房的兴起从1980年代算起至今也就40来年,我国的商品房招拍挂制度的正式实施是在2002年,所以房地产真正成熟的时期不过20来年,可以说并未走完一轮完整的房地产周期。

另外,此轮房地产周期过于漫长,再加之政府的调控,以至于给所有人一个错觉——房价会一直上涨!准确来说,国内上到地产政策制定者,下到民营地产商的老板,都未曾完整地经历过一轮房地产周期,所以在这一轮房地产下行周期纷纷折戟。

前几年我们还不能理解李嘉诚为啥要从大陆撤离,现在基本上都理解了。不过是因为我们现在经历的地产下行周期,人家早就经历过。那是未雨绸缪,早做打算,不吃鱼尾。只有经历过一轮完整周期的香港地产商才明白,一切不过是周期轮回。

回到现如今的金矿股投资,仿佛跟2017年地产股投资有相似之处。商业模式上均是高杠杆经营,周期性上均是强周期性,连配股都似曾相识。

2017年融创配股2次,分别融资40亿(配股价18.33港币)及78亿(配股价31.1港币),两次配股都没能阻止融创继续上涨,当年融创大涨超过+400%。

2024年灵宝黄金也配股2次,同样没能阻止灵宝继续上涨,甚至当天就拉红。

虽然从灵宝黄金的各项财务指标看,只能用【一言难尽】来形容。从传统价投的角度,这股是完全不可能入的了他们的法眼。但是,金价上涨突破历史新高,一涨遮百丑,按照现如今的金价水平,灵宝黄金今年的财务指标将全面改善。

对于周期股的投资,其实就是对量与价的判断。

2017年,地产上行期,房地产行业量价齐升,在高杠杆的情况下,业绩被好几倍放大;而2024年,地产下行期,房地产行业量价齐跌,在高杠杆的情况下,业绩同样被双杀。而对于金矿股的投资一样如此,灵宝过去非常差,但随着金价上涨,在高杠杆的加持下,就会形成量价齐升的双击。灵宝黄金的未来,拭目以待。

最后再提一嘴——

传统价投很喜欢越跌越买,号称逆势投资,但在这一轮地产股投资上面吃尽了苦头。所以,为何不换个思路,顺势而为,顺周期而动,尝试一下金铜矿的投资。

2024年4月19日周报

京公网安备 11010802031449号

京公网安备 11010802031449号