Edge

Edge Chrome

Chrome Firefox

Firefox

最近在看巴菲特股东信,从1957看到1974了

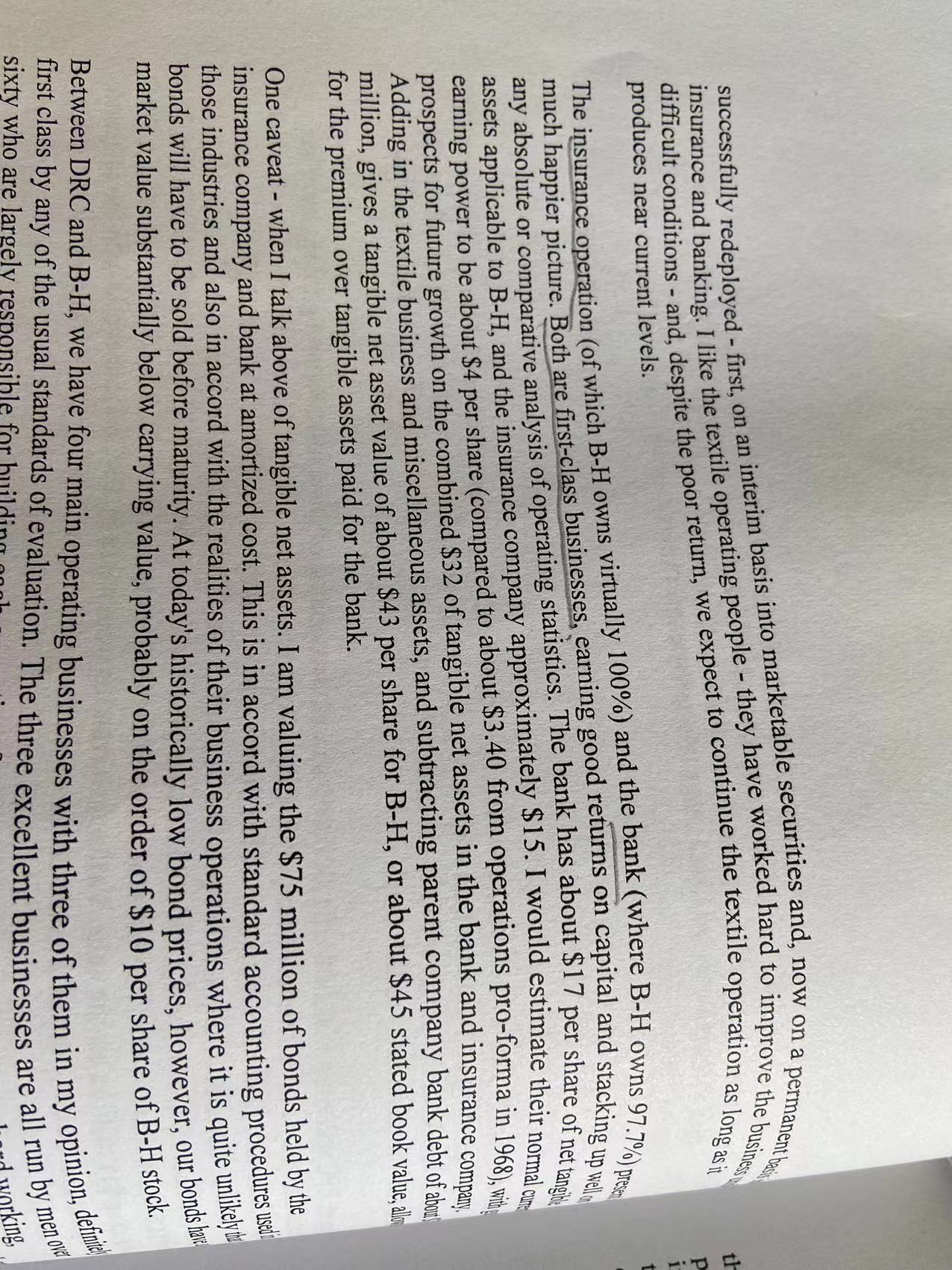

他从炒股开始控股,而且主要经营重点是保险,银行

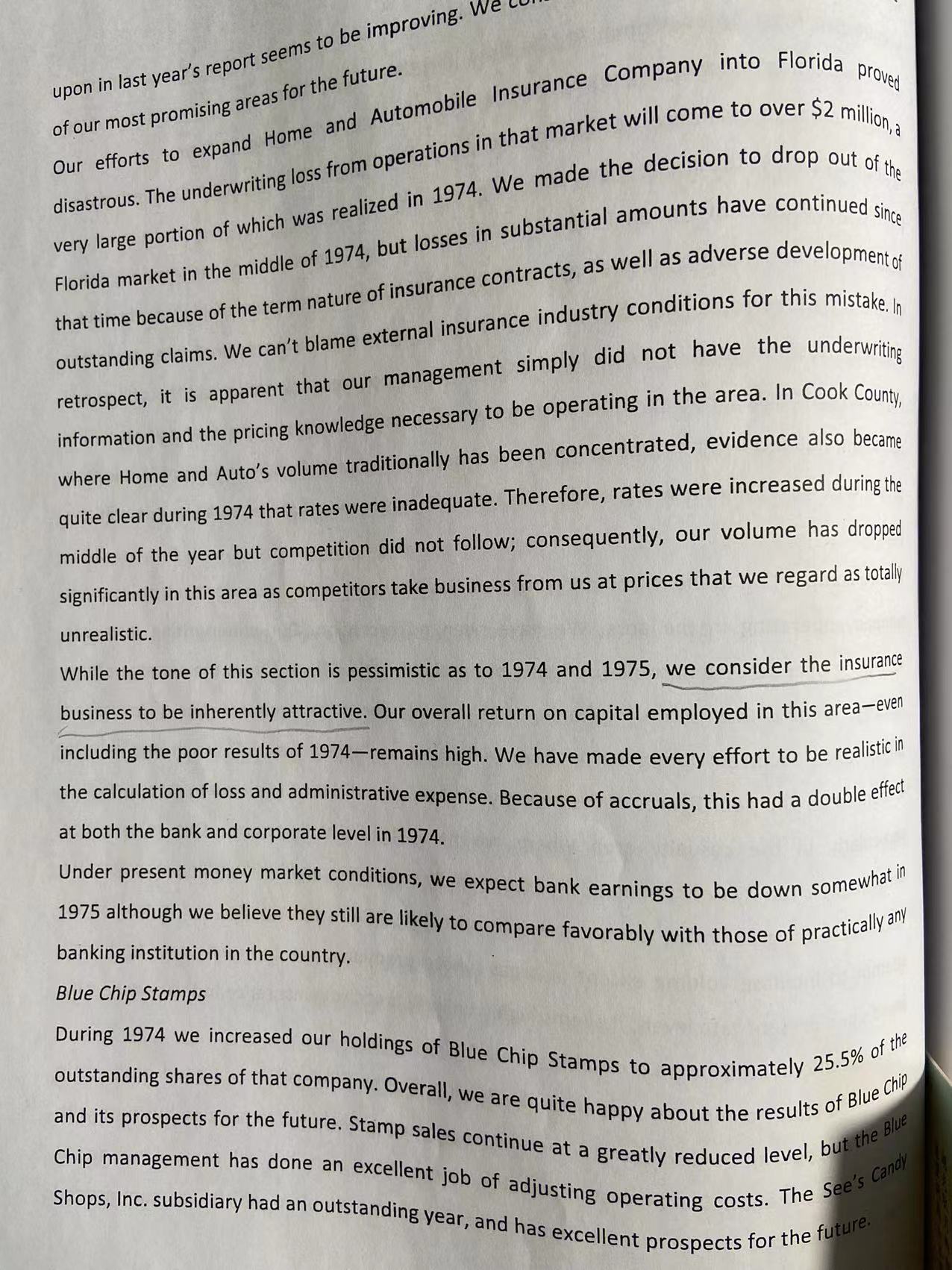

他说保险天生是好生意

说他的银行保险都是一流公司

为什么我的保险股腰斩了呢?

================

他从炒股开始控股,而且主要经营重点是保险,银行

他说保险天生是好生意

说他的银行保险都是一流公司

为什么我的保险股腰斩了呢?

================

28

赞同来自: 废梁 、newsu 、Kluer 、walkerdu 、Penny 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

寿险不太了解,说说财险行业吧:

1、以伯克希尔哈撒韦控股的保险/再保险公司(以及其他大部分欧美市场公司)都是以承保利润作为首要考核标准的,可以理解为这些公司的融资成本是负的(承保端的利润),然后再加上保费现金流产生的投资收益(投资端的利润),双轮驱动。

以平安为代表的国内保险企业,一直以来讲的是规模/市场份额,导致一定程度上的承保亏损或微利,而仅靠投资驱动。

在国内投资环境好的情况下,国内保险公司尤其是大公司的规模效应足以支撑其在竞争中给出更优报价(承保亏损的价格),从而单靠保费现金流产生的杠杆去获取巨大的投资收益。(目前环境下这个策略不是那么好用了)

这也是为什么在中国保险市场的二八效应如此严重,老三家(人保、平安、太保)占据了市场80%以上的业务,而在欧美市场,即使作为再保险行业的从业者,问起我美国和欧洲保费/市场份额top3财险公司,我不查查它们最新的财报还真说不上来。

2、 中国保险市场的业务结构导致了,它是一个低波动/低利润率的市场,而欧美却恰恰相反。究其原因是因为中国的保险深度、密度仍远远不及欧美发达国家。中国财险市场最大单一险种应该仍是车险,而欧美是以责任险、企财险等业务类型为主的市场,这就是为何同样发生一个巨灾事故(例如台风洪水),在欧美市场造成的保险损失是天文数字,而在国内往往并不那么严重。

历史上美国市场有n多保险公司因为飓风事故倒闭,最有名的应该就是卡特琳娜飓风了。而像9/11这样的事故又导致了n多欧美公司倒闭,巴菲特在9/11发生前坚持伯克希尔哈撒韦旗下的公司坚决不承保恐怖主义风险,股神真的不是随随便便起的名号。纵观全球近30年,如果从所释放/携带的能量与造成的破坏来讲,汶川地震绝对是数一数二的自然灾害事故,但大家应该都没听说过其保险损失是多少吧?

所以有趣的是,中国的保险公司到欧美都是亏的裤衩都不剩。而欧美保险公司哪怕是那些名头非常响当当的,在国内的日子也不好过。大家各玩各的,做点本国企业/居民在境外的生意就好。

所以,保险是不是一个好行业,这个还真回答不上来,主要还是看你怎么看这个问题。资本主义市场下的保险公司都是金融行业里金字塔尖的存在,其对风险的认识和资本实力都是全球顶尖水平,但次贷危机大如AIG都已经实质性的倒了(要不是联邦政府救它的话),但它们的盈利能力也是实打实的,每一次灾害过后活下来的都能坚持住承保纪律,推动行业整体涨价,讲求Payback(把那些倒闭的公司的份也一起收了)。而社会主义市场下的保险公司,更多的像是福利彩票公司,每年上缴了税收、带动了就业、剩下的都还给客户了(不管是以费用返点还是赔款的形式),从业者和行业的地位和名声在银行、证券、信托⋯等一众金融机构里面属于仅次于p2p的存在吧(如果p2p属于金融行业的话)。

所以,伯克希尔哈撒韦和平安,虽然都是保险控股公司,但完全不存在可比性。

1、以伯克希尔哈撒韦控股的保险/再保险公司(以及其他大部分欧美市场公司)都是以承保利润作为首要考核标准的,可以理解为这些公司的融资成本是负的(承保端的利润),然后再加上保费现金流产生的投资收益(投资端的利润),双轮驱动。

以平安为代表的国内保险企业,一直以来讲的是规模/市场份额,导致一定程度上的承保亏损或微利,而仅靠投资驱动。

在国内投资环境好的情况下,国内保险公司尤其是大公司的规模效应足以支撑其在竞争中给出更优报价(承保亏损的价格),从而单靠保费现金流产生的杠杆去获取巨大的投资收益。(目前环境下这个策略不是那么好用了)

这也是为什么在中国保险市场的二八效应如此严重,老三家(人保、平安、太保)占据了市场80%以上的业务,而在欧美市场,即使作为再保险行业的从业者,问起我美国和欧洲保费/市场份额top3财险公司,我不查查它们最新的财报还真说不上来。

2、 中国保险市场的业务结构导致了,它是一个低波动/低利润率的市场,而欧美却恰恰相反。究其原因是因为中国的保险深度、密度仍远远不及欧美发达国家。中国财险市场最大单一险种应该仍是车险,而欧美是以责任险、企财险等业务类型为主的市场,这就是为何同样发生一个巨灾事故(例如台风洪水),在欧美市场造成的保险损失是天文数字,而在国内往往并不那么严重。

历史上美国市场有n多保险公司因为飓风事故倒闭,最有名的应该就是卡特琳娜飓风了。而像9/11这样的事故又导致了n多欧美公司倒闭,巴菲特在9/11发生前坚持伯克希尔哈撒韦旗下的公司坚决不承保恐怖主义风险,股神真的不是随随便便起的名号。纵观全球近30年,如果从所释放/携带的能量与造成的破坏来讲,汶川地震绝对是数一数二的自然灾害事故,但大家应该都没听说过其保险损失是多少吧?

所以有趣的是,中国的保险公司到欧美都是亏的裤衩都不剩。而欧美保险公司哪怕是那些名头非常响当当的,在国内的日子也不好过。大家各玩各的,做点本国企业/居民在境外的生意就好。

所以,保险是不是一个好行业,这个还真回答不上来,主要还是看你怎么看这个问题。资本主义市场下的保险公司都是金融行业里金字塔尖的存在,其对风险的认识和资本实力都是全球顶尖水平,但次贷危机大如AIG都已经实质性的倒了(要不是联邦政府救它的话),但它们的盈利能力也是实打实的,每一次灾害过后活下来的都能坚持住承保纪律,推动行业整体涨价,讲求Payback(把那些倒闭的公司的份也一起收了)。而社会主义市场下的保险公司,更多的像是福利彩票公司,每年上缴了税收、带动了就业、剩下的都还给客户了(不管是以费用返点还是赔款的形式),从业者和行业的地位和名声在银行、证券、信托⋯等一众金融机构里面属于仅次于p2p的存在吧(如果p2p属于金融行业的话)。

所以,伯克希尔哈撒韦和平安,虽然都是保险控股公司,但完全不存在可比性。

京公网安备 11010802031449号

京公网安备 11010802031449号