Edge

Edge Chrome

Chrome Firefox

Firefox

金融从业十余年,也算是经历过完整牛熊。从最开始追求打板、波段,恨不得一月不挣个20%-30%。到后来开始厌恶风险,也算是成长的历程。

开始对风险有认知后,做过分级A、基金场内场外套利、可转债网下打新、公司吸收合并、要约和可转债临期赎回、折价转股等,具体可以看我第一篇自述https://www.jisilu.cn/question/471120。

前两年在可转债赚了一些,主要以临期赎回策略为主(2年以内的低价低折价或者有下修机会的)。但是今年重仓的几只临期转债都走出了到期赎回走势,我这个策略今年基本赔了6%左右。因为去年的时候也在做指数增强对冲策略,但是仓位不重,经过小一年的实盘跟踪和研究,感觉量化还有两三年超额的机会,所以在这里跟大家分享探讨。废话不多少,正题开始!

首先得解释下什么是指数增强对冲,那就得先把指数增强和对冲分开来讲。

指数增强就是选定一个指数作为基准,可以是中证500、中证1000也可以是沪深300等指数(市场目前以中证500和1000为主),然后通过量化选股或者量化交易做出超额收益。比如其中一人是买中证500ETF全年收益为-5%;而另一个人买中证500指增基金,该产品全年超额收益是15%,中证500指数跌了-5%,那他的全年实际收益就是10%()这里把超额收益叫做α,指数涨跌收益叫做β)。说简单点就是涨的时候比指数ETF涨得多,跌的时候比指数ETF跌的少,当然不是所有指增基金都是正超额,你也得精心挑选。之前我持有的是私募头部量化“稳bo”的中证1000指增,今年的超额大概在13%左右(截止2023/11/17)。

然后说期货对冲,就是利用股指期货的杠杆,使用少量资金完全对冲掉指增基金的多头仓位,就是不挣市场涨跌的钱(β),只赚取指增超额的钱(α)。例如,今年市场跌了13%,我股指期货端完全对冲掉,也就是正收益为13%(先不计算手续费和升贴水,后续会慢慢再分析),至此我是不亏不赚,但是咱们赚的是什么钱?!对,超额收益!按照超额收益为13%,那么我今年总体收益就是13%。

至此已经给大家简单解释了指增对冲策略的收益模式,下面再给大家讲解下风险点。首先我为什么选择头部的百亿私募产品,而不选择较小的量化产品。主要是如果头部量化记过超额为负,那么就以为这全市场超额就很难搞了,而不是因为小公司自己策略问题导致策略失效。当然大公司也有失效的情况,但概率可能会小一些。除了超额收益是最核心问题,其次就是股指期货端升贴水问题,但是按照每月换合约这个损失也能控制在2%-3%之内。前一阵也出现过小盘股升水情况,那这种情况还会带来正收益。

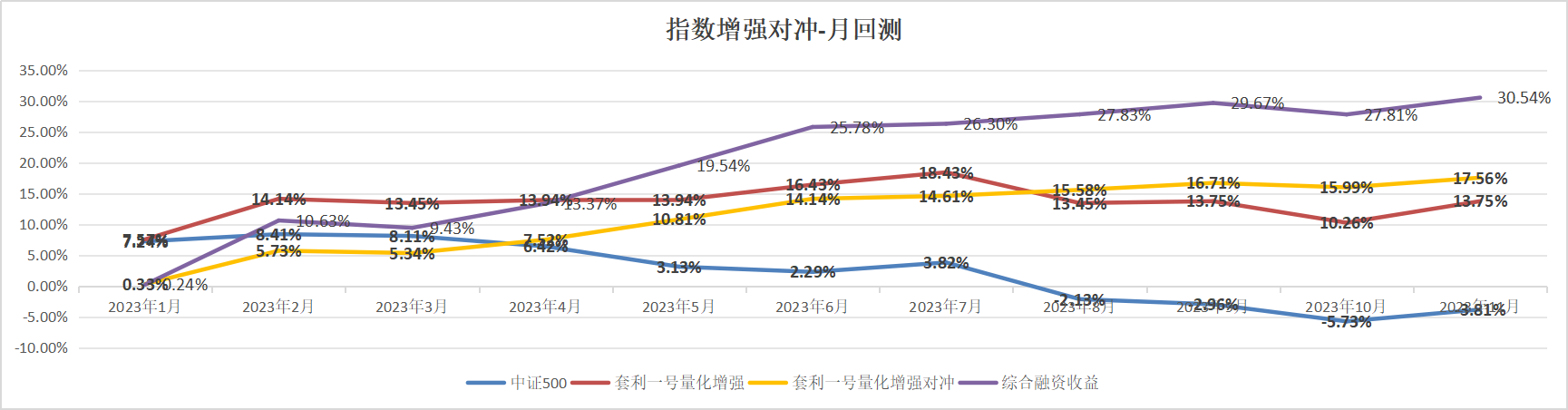

该策略我也是研究跟踪比较久,也是觉得目前是一个追求稳健为前提的中高收益项目。所以在此基础上,再叠加两融杠杆收益也是杠杠的。私募当然上不了杠杆,那么就得在场内寻找较高超额的指增产品了。下面是我挑选的一个标的,并做出了曲线图。我这个策略算是复合策略,要是细分可以分为指增策略和指增对冲策略;再从交易层面股票端还可以做日内,期货端可以做不同品种错配组合。

今天挺晚了,明天继续简聊。大家觉得我这个有啥不足,还请不吝赐教,毕竟我的钱已经在里了~

开始对风险有认知后,做过分级A、基金场内场外套利、可转债网下打新、公司吸收合并、要约和可转债临期赎回、折价转股等,具体可以看我第一篇自述https://www.jisilu.cn/question/471120。

前两年在可转债赚了一些,主要以临期赎回策略为主(2年以内的低价低折价或者有下修机会的)。但是今年重仓的几只临期转债都走出了到期赎回走势,我这个策略今年基本赔了6%左右。因为去年的时候也在做指数增强对冲策略,但是仓位不重,经过小一年的实盘跟踪和研究,感觉量化还有两三年超额的机会,所以在这里跟大家分享探讨。废话不多少,正题开始!

首先得解释下什么是指数增强对冲,那就得先把指数增强和对冲分开来讲。

指数增强就是选定一个指数作为基准,可以是中证500、中证1000也可以是沪深300等指数(市场目前以中证500和1000为主),然后通过量化选股或者量化交易做出超额收益。比如其中一人是买中证500ETF全年收益为-5%;而另一个人买中证500指增基金,该产品全年超额收益是15%,中证500指数跌了-5%,那他的全年实际收益就是10%()这里把超额收益叫做α,指数涨跌收益叫做β)。说简单点就是涨的时候比指数ETF涨得多,跌的时候比指数ETF跌的少,当然不是所有指增基金都是正超额,你也得精心挑选。之前我持有的是私募头部量化“稳bo”的中证1000指增,今年的超额大概在13%左右(截止2023/11/17)。

然后说期货对冲,就是利用股指期货的杠杆,使用少量资金完全对冲掉指增基金的多头仓位,就是不挣市场涨跌的钱(β),只赚取指增超额的钱(α)。例如,今年市场跌了13%,我股指期货端完全对冲掉,也就是正收益为13%(先不计算手续费和升贴水,后续会慢慢再分析),至此我是不亏不赚,但是咱们赚的是什么钱?!对,超额收益!按照超额收益为13%,那么我今年总体收益就是13%。

至此已经给大家简单解释了指增对冲策略的收益模式,下面再给大家讲解下风险点。首先我为什么选择头部的百亿私募产品,而不选择较小的量化产品。主要是如果头部量化记过超额为负,那么就以为这全市场超额就很难搞了,而不是因为小公司自己策略问题导致策略失效。当然大公司也有失效的情况,但概率可能会小一些。除了超额收益是最核心问题,其次就是股指期货端升贴水问题,但是按照每月换合约这个损失也能控制在2%-3%之内。前一阵也出现过小盘股升水情况,那这种情况还会带来正收益。

该策略我也是研究跟踪比较久,也是觉得目前是一个追求稳健为前提的中高收益项目。所以在此基础上,再叠加两融杠杆收益也是杠杠的。私募当然上不了杠杆,那么就得在场内寻找较高超额的指增产品了。下面是我挑选的一个标的,并做出了曲线图。我这个策略算是复合策略,要是细分可以分为指增策略和指增对冲策略;再从交易层面股票端还可以做日内,期货端可以做不同品种错配组合。

今天挺晚了,明天继续简聊。大家觉得我这个有啥不足,还请不吝赐教,毕竟我的钱已经在里了~

京公网安备 11010802031449号

京公网安备 11010802031449号