Edge

Edge Chrome

Chrome Firefox

Firefox

轮动策略在轮换标的时相当于做了个T,它与做T的不同之处在于:轮动几乎同时就完成了买卖,做T则需要等待未来的走势;轮动策略有效的话,它在买卖的同时差价利润就锁定了,而做T则不确定,轮动更类似于套利。如果我们持仓不动,标的组合几乎就与指数一样坐过山车,轮动起来,在享受指数上涨的利润同时也享受差价的利润,收益就不可同日而语了。可见,轮动二字是轮动策略的重中之重。

现在现在有很多回测工具,普通人也可以轻松回测一个策略的历史表现,而这些轮动策略是占多数的。这些回测工具固然方便且丰富,但它们大多数最终给你一条曲线,或者一个夏普数据。这都是表面的东西,缺乏深层的数据分析往往会让人从一个坑里跳进另一个坑里。一个轮动策略能不能赚钱,取决于两点,一个要看轮动因子是否走好有效,而另一个则要看轮动的策略操作是否能有效产生差价,而一般的回测都缺少这两部分的分析数据,让人在策略亏钱时无法分辨目前只是因子的技术性调整,还是轮动的根本逻辑错了——也就是轮起来还不如不轮。为了解决到底轮不轮、到底是因子估值下降的问题还是能不能这样轮的问题,我想到了去计算轮动到底产生多少利润。

于是,我做了如下表格:

这是一组实盘数据,小市值轮动的统计。小市值轮动是在筛选出来的股票池里只看市值轮动,因为市值与股价成正比关系,每当轮出高市值换入低市值时,两者的市值差幅度与股价的相对差价幅度是一致的,于是将此幅度计为成轮动产生的差价幅度。

这是一组实盘数据,小市值轮动的统计。小市值轮动是在筛选出来的股票池里只看市值轮动,因为市值与股价成正比关系,每当轮出高市值换入低市值时,两者的市值差幅度与股价的相对差价幅度是一致的,于是将此幅度计为成轮动产生的差价幅度。

公式为:差价利润=(差价幅度-交易成本)*(轮入市值+轮出市值)/2

我觉得所有与价格直接成正比或者反比的因子都可以用这个公式简单地计算出轮动差价利润。比如低股价,低市值,市盈率,市净率,股息率等等,只要是向因子水位看齐的买入更便宜的逆趋势轮动系统都可以这样算,如果是追高的趋势类轮动系统就没法这样算了。

这里我已经发现了这类与价格一致的轮入更低价标的的策略只要轮就必然产生差价,这没什么好说的,直到我碰到了一些与价格没有直接关系的因子,才想到怎么去解决这个问题。最典型的就是可转债的溢价率。

可转债的低溢价率轮动回测曾经是5年十倍,很让人眼馋,而最近两年里吃瘪了,说是因子价值回归,这又不像,因为最低溢价率总是那么多,不似小市值水位当年从40亿跌到10亿。溢价率的变化逻辑更为复杂,股价上涨->溢价率降低更容易轮入->股价上涨后股价更容易下跌->溢价率升高轮出可能亏钱,这么一来一去每个环节都没法直接比价。这里不是专门讨论可转债溢价率,是讨论如何计算轮动产生的利润,比如这个溢价率轮动该如何计算轮动产生的差价利润呢?轮动差价利润是否为正,才能判断这个轮动策略到底哪里出了问题。

鄙人大学数学不及格,才疏学浅,没法用高深的数学解决这个问题,只能凭感觉写了第二种计算差价利润的公式:

对于与价格无直接关系的因子轮动:

轮出标的利润=账户里的实际利润;

轮入标的虚拟利润=(轮出标的持有期间的开始日期该标的价格-轮入价格)*轮入数量;

差价利润=(轮出标的利润-轮入标的虚拟利润-轮动成本)/2

这里面一定是有逻辑问题的,但我实在不知道该怎么算,这里主要就是想向大家请教这算法接不接近。

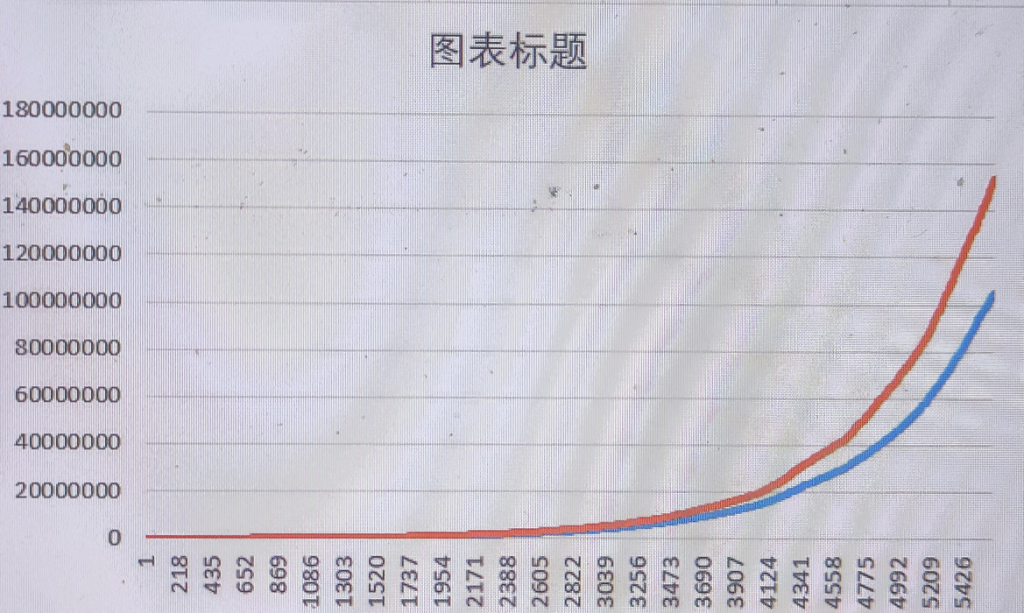

为了验证这个算法能不能用,我写了几行测试程序,分别用上面的两种算法计算价格轮动产生的差价利润。

一、随机生成1000只虚拟股票3000天的价格数据,因为是测试公式,所以设置了价格回归以免无限下跌和上涨。

二、持有最低价的10只轮动。

三、计算两种差价利润的计算公式。

四、导出图比较。

黄线是第二种用区间价格计算差价利润的计算方法,蓝线是第一种用价格直接计算差价利润的计算方法,两者相差大约1.5倍。相差多少并不太重要,关键是差价利润的符号,正或者负。不知道有没有大神分析一下这个问题?

黄线是第二种用区间价格计算差价利润的计算方法,蓝线是第一种用价格直接计算差价利润的计算方法,两者相差大约1.5倍。相差多少并不太重要,关键是差价利润的符号,正或者负。不知道有没有大神分析一下这个问题?

现在现在有很多回测工具,普通人也可以轻松回测一个策略的历史表现,而这些轮动策略是占多数的。这些回测工具固然方便且丰富,但它们大多数最终给你一条曲线,或者一个夏普数据。这都是表面的东西,缺乏深层的数据分析往往会让人从一个坑里跳进另一个坑里。一个轮动策略能不能赚钱,取决于两点,一个要看轮动因子是否走好有效,而另一个则要看轮动的策略操作是否能有效产生差价,而一般的回测都缺少这两部分的分析数据,让人在策略亏钱时无法分辨目前只是因子的技术性调整,还是轮动的根本逻辑错了——也就是轮起来还不如不轮。为了解决到底轮不轮、到底是因子估值下降的问题还是能不能这样轮的问题,我想到了去计算轮动到底产生多少利润。

于是,我做了如下表格:

公式为:差价利润=(差价幅度-交易成本)*(轮入市值+轮出市值)/2

我觉得所有与价格直接成正比或者反比的因子都可以用这个公式简单地计算出轮动差价利润。比如低股价,低市值,市盈率,市净率,股息率等等,只要是向因子水位看齐的买入更便宜的逆趋势轮动系统都可以这样算,如果是追高的趋势类轮动系统就没法这样算了。

这里我已经发现了这类与价格一致的轮入更低价标的的策略只要轮就必然产生差价,这没什么好说的,直到我碰到了一些与价格没有直接关系的因子,才想到怎么去解决这个问题。最典型的就是可转债的溢价率。

可转债的低溢价率轮动回测曾经是5年十倍,很让人眼馋,而最近两年里吃瘪了,说是因子价值回归,这又不像,因为最低溢价率总是那么多,不似小市值水位当年从40亿跌到10亿。溢价率的变化逻辑更为复杂,股价上涨->溢价率降低更容易轮入->股价上涨后股价更容易下跌->溢价率升高轮出可能亏钱,这么一来一去每个环节都没法直接比价。这里不是专门讨论可转债溢价率,是讨论如何计算轮动产生的利润,比如这个溢价率轮动该如何计算轮动产生的差价利润呢?轮动差价利润是否为正,才能判断这个轮动策略到底哪里出了问题。

鄙人大学数学不及格,才疏学浅,没法用高深的数学解决这个问题,只能凭感觉写了第二种计算差价利润的公式:

对于与价格无直接关系的因子轮动:

轮出标的利润=账户里的实际利润;

轮入标的虚拟利润=(轮出标的持有期间的开始日期该标的价格-轮入价格)*轮入数量;

差价利润=(轮出标的利润-轮入标的虚拟利润-轮动成本)/2

这里面一定是有逻辑问题的,但我实在不知道该怎么算,这里主要就是想向大家请教这算法接不接近。

为了验证这个算法能不能用,我写了几行测试程序,分别用上面的两种算法计算价格轮动产生的差价利润。

一、随机生成1000只虚拟股票3000天的价格数据,因为是测试公式,所以设置了价格回归以免无限下跌和上涨。

二、持有最低价的10只轮动。

三、计算两种差价利润的计算公式。

四、导出图比较。

0

低风险策略家 - 以低风险策略构建投资组合

@传达室李老伯

可以看看这三篇贴子:https://www.jisilu.cn/question/411635,关于可转债贴水(低溢价)策略当时预判过,现在看来还是比较准确的。

轮动模型的逻辑演绎

揭开迷雾看单低转债收益来源

再析低溢价转债的超额收益

5

赞同来自: oyquan 、bbee9604 、二维无极 、好奇心135 、传达室李老伯更多 »

@传达室李老伯

另外更加稳定的是次新股的流通市值水位,次新股同质化非常严重,又无退市暴雷风险,波动大弹性好,理论上轮次新股的流动市值会获得很多超额收益,实际上次新股上市后,因为股价太高,后续一年都是跌跌不休的,轮动的收益被次新股本身的下跌抹平了,效果反而不如老股轮小市值。

是的,我也有同样的观察。论核心逻辑,小市值应该比低溢价要更硬一些。市场定价能力上来后,尤其是聪明资金进入开始股债联动操作后,低溢价策略前途未卜。除非来一场像样的牛市。另外请问“小市值水位”如何度量?是N只小市值股票的平均市值吗?还是市场最低市值?小市值水位是以市值最小的几十只股票的最低市值计算。由于市场政策多变,已经不能无脑最小市值了,亏损的、准备st的都要排除掉,剩下相对靠谱的选择市值最小的几十只建立股票池,以它们的最低市值作为水位,这样比较稳定。

另外更加稳定的是次新股的流通市值水位,次新股同质化非常严重,又无退市暴雷风险,波动大弹性好,理论上轮次新股的流动市值会获得很多超额收益,实际上次新股上市后,因为股价太高,后续一年都是跌跌不休的,轮动的收益被次新股本身的下跌抹平了,效果反而不如老股轮小市值。

0

@传达室李老伯

感谢大佬打赏。还漏掉一篇重要的:低溢价转债收益来源分析我自己的粗浅理解(定性的逻辑分析):1. 转债价格-转股价格的部分相当于个股的看涨期权售价,溢价率代表市场对个股期权的定价水平,低溢价反映了市场对正股看跌的预期。2. 强赎制度的存在,加上参与转债资金的低风险偏好,使转股价值在130以上的转债容易遭到抛售,成为低溢价标的。低溢价策略出现利润的两种情形(其实都是市场对低溢价正股看跌预期的落空):...讲得很透彻,收益匪浅。当年小市值策略惊艳无比,后来回撤主要是因为股价的水位下降,小市值水位从40多亿下降到10亿,降幅达到了70%以上,而小市值策略轮起来的回撤仅为50%。这次可转载溢价率又有点不一样,双低、到期收益率还没失效,溢价率却有可能越轮越亏,未来会不会永久失效也说不准了。

2

传达室李老伯

- 白日梦职业选手

- 白日梦职业选手

@家里种地的

我自己的粗浅理解(定性的逻辑分析):

1. 转债价格-转股价格的部分相当于个股的看涨期权售价,溢价率代表市场对个股期权的定价水平,低溢价反映了市场对正股看跌的预期。

2. 强赎制度的存在,加上参与转债资金的低风险偏好,使转股价值在130以上的转债容易遭到抛售,成为低溢价标的。

低溢价策略出现利润的两种情形(其实都是市场对低溢价正股看跌预期的落空):

1. 市场定价水平低,期权定价混乱,溢价率波动剧烈,轮动机会较多;

2. 个股出现趋势性行情,在转股价值涨上130元以后持续上涨,溢价率波动不明显,但转债价格上涨。

反之,如果市场定价效率高,且个股缺乏趋势性行情,市场对低溢价个股的看跌预期总是成立,则会出现「低溢价正股下跌→溢价率提升→转债价格不变或微微下跌→策略卖出;高溢价正股上涨→溢价率降低→转债价格不变或微微上涨→策略买进」的情形,低溢价策略只会干轮动不赚钱。

目前其实比较接近这种情形,因此低溢价策略不怎么赚钱。

第三篇尤其关键。依据第三篇所说,如果低溢价策略真有正股崩塌大于转债轮动收益的时候,调仓带来的差价利润就可能就是负的。感谢大佬打赏。还漏掉一篇重要的:低溢价转债收益来源分析

我自己的粗浅理解(定性的逻辑分析):

1. 转债价格-转股价格的部分相当于个股的看涨期权售价,溢价率代表市场对个股期权的定价水平,低溢价反映了市场对正股看跌的预期。

2. 强赎制度的存在,加上参与转债资金的低风险偏好,使转股价值在130以上的转债容易遭到抛售,成为低溢价标的。

低溢价策略出现利润的两种情形(其实都是市场对低溢价正股看跌预期的落空):

1. 市场定价水平低,期权定价混乱,溢价率波动剧烈,轮动机会较多;

2. 个股出现趋势性行情,在转股价值涨上130元以后持续上涨,溢价率波动不明显,但转债价格上涨。

反之,如果市场定价效率高,且个股缺乏趋势性行情,市场对低溢价个股的看跌预期总是成立,则会出现「低溢价正股下跌→溢价率提升→转债价格不变或微微下跌→策略卖出;高溢价正股上涨→溢价率降低→转债价格不变或微微上涨→策略买进」的情形,低溢价策略只会干轮动不赚钱。

目前其实比较接近这种情形,因此低溢价策略不怎么赚钱。

京公网安备 11010802031449号

京公网安备 11010802031449号