Edge

Edge Chrome

Chrome Firefox

Firefox做期权牛沽牛差组合5日均线也可以参考一下,方便组合两腿买卖时机参考。。

记录投资历程 - 利润的背后是风险,风险的背后是利润

近期观察发现,翻过四十岁的人很多都在用二十多岁积攒的做事经验做事,而且多数人思维开始固化,轻易不会改变自己观点,认为自己过去的经验就一定是对的。殊不知浅薄的认知也是认知,只是标准太低。

记录投资历程 - 利润的背后是风险,风险的背后是利润

记录投资历程 - 利润的背后是风险,风险的背后是利润

像融资融券账户顶多加不到一倍杠杆,还可以扛一下,然后还能追加现金。

但高倍的合约很容易玩过头,挺不住、亏不起,往往被迫前面割肉,后面爆拉。来日方长,稳住!稳住!

嘻哈少年 - 剑之所致,心之所往

赞同来自: lqqm2018 、kolanta 、记录投资历程

做交易很容易不服气,前两天干沪铜亏了八千多,总想给干回来,但往往这两天波动大,看对了又拿不到底,有趋势中途一个大回调好像走势要终结了赶紧平仓,但一会立马又接着趋势跑来起,往往一轮大行情只吃到个零零星星,又或则着急了冲早了、半途冲进了的,往往涨一波大利润一个回调又被打没了,然后还出现浮亏割肉的情况。越这样越不服气,而亏损锚定心理更强,其实盈利时心理上没多大冲击,亏损记忆最容易在脑中反复加强,造成越错...大网捞小鱼很轻松,小网捞大鱼可能网都丢了。这里的网主要讲你对仓位的把握,同时理解为行情的上下区间、杠杆的大小、持仓时间的长短。老师们常讲用not care size来做交易,仓位、盈亏金额的感知脱钩可以有效帮助你避免困扰。

我们换个角度来看,开仓、加减仓、清仓的结果对与错,我们很难保证永远是很理想的结果,市场每个点位都有人开仓清仓,错综复杂的本对手转换,一轮行情下来,不管是本手、对手盘都会有人盈利和亏损,这里面并非所有看对的人都挣钱,也不会所有的逆势选手都亏钱。这可否直接论定“看准市场行情和走势”不是盈利的关键,你不用产生这种被自己辜负了的纠结、内耗。

当然,不盈利是需要解决的。如果热爱短线的话,历史仓位的开平仓、时间段内的胜率、盈亏比都可以汇总出来,比如一月数据、二月数据、三月数据为什么会产生差异,原因是什么?是开仓价格的选择、头寸的大小、持仓过程的管理、触发清仓的原因等等,统计起来。坚持下来,每月的月报、年报都会很清晰,方便回顾各个月份的表现如何,自然而然个人的短板和发展路线会很清晰,做好对自己的了解。

常年下来会达到一个状态,心无波澜的捕鱼佬。

滑坡式许愿 - 市场从来都不偏爱哪方,它总是在毁灭一批的同时造就一批,然后循环往复

赞同来自: 记录投资历程

做交易很容易不服气,前两天干沪铜亏了八千多,总想给干回来,但往往这两天波动大,看对了又拿不到底,有趋势中途一个大回调好像走势要终结了赶紧平仓,但一会立马又接着趋势跑来起,往往一轮大行情只吃到个零零星星,又或则着急了冲早了、半途冲进了的,往往涨一波大利润一个回调又被打没了,然后还出现浮亏割肉的情况。越这样越不服气,而亏损锚定心理更强,其实盈利时心理上没多大冲击,亏损记忆最容易在脑中反复加强,造成越错...在交易中,最不容易控制的就是自己的心态:做错了不服气总是要扳回来,证明自己是对的,说个小故事,看完希望有所收获。

蛇的故事

有一天,一条蛇在地上匍匐前进,地上有一个锯齿朝上的锯子,这条蛇不小心从锯齿上爬过,结果把身体划出了一道伤痕,流出了鲜血。蛇非常愤怒,于是回过头来用牙齿狠狠去咬割伤它的锯齿,结果嘴又遭受了严重的割伤。此时的蛇更加怒不可遏,使出终极大招,用身体把整个锯齿缠住,试图用尽全身的力气,要把这个可恶的锯齿给勒死。

最终,蛇的全身都被锯齿割伤甚至隔断,不久就这样死去。蛇可能至死也不明白:杀死它的从来不是那个静止的锯齿,而是自己失控的情绪。

在交易过程中,我们经常会有类似的情况。当某笔交易亏损后,心态发生了变化,整个交易节奏乱了,开始频繁地瞎搞,结果亏得更多。第一笔亏损就像蛇不小心被锯齿划伤,后面连续频繁的亏损就像蛇情绪失控去找锯齿出气一样。

对于这种情绪化问题,一个简单的处理原则:交易大赚之后一定要出金,交易大亏之后一定要休息。

记录投资历程 - 利润的背后是风险,风险的背后是利润

赞同来自: lqqm2018

因为买点不对中间波动会干扰心态,可能一波趋势因为建仓过早磨的没耐心了,也也可能建仓在趋势半途,正常波动中的回踩总是打到成本线,让人时刻想平仓。

技术分析不能完全有用,一轮上升浪后虽然走出多支均线死叉形态了,但盘面上并没有多大卖压,而且还可能有资金时不时买进。所以技术分析只能提升一些成功率,具体提升胜率还得仓位分配好分批建仓。

技术分析的均线系统在波动比较大得时候成功率比较高,因为大波动时资金节奏比较一致,在不同分时上守株待兔对应不同级别行情。

记录投资历程 - 利润的背后是风险,风险的背后是利润

记录投资历程 - 利润的背后是风险,风险的背后是利润

简单来说,基础的双买策略(买入跨式/宽跨式)是“静态”的:你买入期权后,要么坐等大涨大跌,要么在震荡中看着时间价值流失。而加入了 Gamma Scalping 后,你变被动为主动,通过高抛低吸的动态操作,试图从震荡行情中“刮”出利润来弥补时间价值的损耗。

结合你刚才问的“平衡组合”,这个策略的具体操作流程其实是“构建 -> 打扫 -> 重复”的循环。

以下是这套策略的实战拆解:

- 1. 第一步:构建“双买”底仓 (买入Gamma)

这是策略的基础,你需要建立一个多头仓位。- 操作:同时买入看涨期权(Call)和看跌期权(Put)。

- 推荐组合:买入跨式组合(Straddle)(同行权价)或 买入宽跨式组合(Strangle)(不同行权价)。

- 合约选择:通常选择平值(ATM)附近的合约,因为平值期权的 Gamma 值最大,对价格波动最敏感。

- 此时的特性:你拥有巨大的正Gamma(赚波动的钱)和正Vega(赚波动率的钱),但每天都在承受负Theta(时间价值流失)。

- 第二步:动态“扫地” (Gamma Scalping的核心)

这是策略的灵魂。当标的价格开始波动时,你不再坐视不管,而是通过买卖标的资产(如ETF或期货)来“收割”Gamma收益。

- 第二步:动态“扫地” (Gamma Scalping的核心)

- 核心逻辑:低买高卖现货(或期货),利用期权的非线性收益来赚钱。

- 具体操作:

- 初始状态:建仓时,双买组合的Delta接近0(中性)。

- 标的价格上涨:

- 现象:Call的Delta变大(比如变成+0.6),Put的Delta变小(比如变成-0.2),组合整体Delta变成正数(+0.4)。

- 动作:为了保持中性,你需要卖出相应数量的标的资产(或做空期货)。 * 结果:你锁定了Call上涨的利润,并让组合重新归零。

- 标的价格下跌:

- 现象:Put的Delta变负(比如-0.6),Call的Delta变小(+0.2),组合整体Delta变成负数(-0.4)。

- 动作:你需要买入相应数量的标的资产(或做多期货)。 * 结果:你锁定了Put上涨的利润。

- 这个策略到底赚了什么钱?

通过上述的“上涨卖、下跌买”,你实际上是在利用期权的Gamma属性,在现货市场上做波段。

收益来源 说明 结果

Gamma 收益 源自标的价格的实际波动。波动越大,Gamma收益越高。 + 正收益 (策略主要盈利来源)

Theta 成本 源自时间的流逝。每过一天,期权就贬值一点。 - 负收益 (策略的主要成本)

Vega 收益 源自隐含波动率的变化。波动率上升,期权更值钱。 +/- (视市场而定)

盈亏平衡点:这个策略要想赚钱,必须满足 “实际波动率产生的Gamma收益 > 时间价值损耗(Theta)”。

*️ 4. 实战中的“加餐”技巧

在实际交易中,为了提高胜率,交易员通常会做以下优化:

- 设置对冲阈值:

- 不要一有风吹草动就交易!频繁交易手续费会吃掉利润。 * 设定一个Delta偏离阈值(例如:只有当组合Delta绝对值超过0.2或0.3时才进行对冲)。

- 波动率择时:

- 只有在隐含波动率较低时才进场双买。因为低波指意味着期权便宜,你买入后隐波上升(Vega收益)和实际波动(Gamma收益)的概率更大。 * 如果隐波已经很高,时间损耗会非常恐怖,很难通过“扫地”赚回来。

- 震荡市专用:

- 这个策略最怕单边暴涨暴跌。因为一旦单边暴涨,你通过卖出现货对冲会错失后续的巨大涨幅。

- 所以,它最适合区间震荡且波动率有上升预期的行情。

- 总结:双买 Gamma Scalping 的操作口诀

- 买 Call 也买 Put(建立双买底仓,成本是时间,收益是波动)。

- 涨了就卖现货(对冲Delta,锁定Call的利润)。

- 跌了就买现货(对冲Delta,锁定Put的利润)。

- 反复薅羊毛(用波段赚的钱,去弥补时间价值的流逝)。

一句话总结:双买 Gamma Scalping 就是拿着期权这张“无限弹性的门票”,在现货市场里反复做T,赚取震荡行情中的辛苦钱,以此来等待大行情的爆发。

适合标的低位而又波动率低位时,一边用中性策略做多波动率,一边抄底现货,实现未来标的上涨时拿到超额收益。

嘻哈少年 - 剑之所致,心之所往

想尝试一下别人的超短高频交易但又做不到果断止损,多次尝试都是被套割肉结束超短高频交易比较难吧,有一些选手某几年的超短成绩不错,但是时间线拉长大部分还是会亏回去,做到稳健的很少,差不多中彩票的概率了。

对于我们普通人来说,超短高频偶尔的盈利很容易击中我们的爽点,从而让我们有误区做超短有可能成功,这个爽点会一直吊着你,会上瘾吧。

久不久没做短线就会又想做一下,或者感觉自己又行了,所以当你醒悟过来超短像个渣女一样次次掏你荷包的时候,可能就会戒掉超短了。

超短是会爽些,但一费钱,二费时间,三费精力,还不如留点钱打游戏,充点钱玩游戏会很爽,再花几十块每个星期请不同的游戏陪玩会更爽,情绪价值拉满了,就不会老想投资的事情了,慢慢也就忘记超短了。

滑坡式许愿 - 市场从来都不偏爱哪方,它总是在毁灭一批的同时造就一批,然后循环往复

赞同来自: 李所长的精神科

11月28号买沪深4500认沽合约被套,12月1号跳空走高超短高频交易难做,一是在于对行情的判断,二是做错时的应对。绝大多数人做不了,因为对交易水平要求很高。

12月3号午后空换多,买4550认购,盘面瞬间打下去了

心态搞毁了,都想销了期货账户。

做了几年的期货,总结了稳定盈利的关键:第一要找到适合自己的品种(比如交易的颗粒度:期指一手市值一百多万,资金量不匹配时难以从容交易,患得患失交易容易变形);第二要找到适合自己的方向(比如做多还是做空,同时期内不要多空都做,没那个能力);第三是找一个适合自己的方式(日线大波段OR日内交易?)

期指最近方向不好判断,我是看空的,但目前也不是好的做空点位和时机,沽空难过抄底做多,因为顶都是疯狂的情绪打出来的,而情绪什么时候到顶,难测

最近在做原油,以期权卖沽和期货抄底为主,原因就是以上三种,目前做的还算顺利,但吾之蜜糖也许是彼之砒霜,仅供友参考

记录投资历程 - 利润的背后是风险,风险的背后是利润

12月3号午后空换多,买4550认购,盘面瞬间打下去了

心态搞毁了,都想销了期货账户。

记录投资历程 - 利润的背后是风险,风险的背后是利润

1、格雷厄姆1929年股市泡沫破灭后在1931年抄底,结果破产。(失败原因:抄底)

2、美国著名经济学家费雪已经预见1929年股市泡沫破灭,但是还是买入自认为是便宜的股票,结果几天之中损失了几百万美元,一贫如洗。(失败原因:认为优秀企业可以穿越周期不计价格买入)

3、索罗斯1987年前认为日本股市泡沫巨大,放空日本股票,结果惨败,日本股市牛到了1989年。索罗斯在华尔街评论上鼓吹美国股市会坚挺,日本股市将会崩盘,而结果正好相反:美国股市崩盘了,日本股市却坚挺。索罗斯旗下的量子基金当年损失了32%,与他唱反调的孔逸夫却让科尔基金赢利了70%,这是一个令人惊奇的数字,因为当年几乎所有的对冲基金都亏损了。1999年曾不看好科技股,但2000年后却用量子基金高位买入科技股,最后大亏。(失败原因:投机,对赌)

4、上海一基金管理公司总经理当初是从中国台湾地区股市1000多点开始进入的,一直做到10000点,入市50万的资金滚到了8000万,其实她在10000点的时候,就把股票全部抛了,手上握有的全是现金。因为担心股市过于疯狂,所以她还是相对比较理智的,最后台湾股市上冲到12000点之上,三年多时间增值了160倍,但是最后的结局还是很惨,在台湾股市由12000点跌到7000点时,已经跌去5000多点了,按道理该反弹了吧,她又进去了,股指又跌掉了5000点,她不得不全部认赔清仓,三年的财富又都化为灰烬。(失败原因:博反弹,做波段)归其原因,我们客观地说,她还是非常聪明的,但是为什么后来又进场了,她当时自己就以为自己是股神了,可以掌控股市,股市不过是她的超级提款机而已。在此,我劝告大家,现在股市好,可能未来股市更好,但是如何清醒的看待股市,如何看待自己是一个永恒的话题。(失败原因:高估自己)

5、香港有个知名股评曹仁超,1972年香港股灾前1200点看空,结果差点被公司解雇。1973年港股达到1773点后大幅下跌。到1974年跌至400点,老曹躲过大熊,信心百倍。1974年7月港股跌至290点后认为可以捞底,拿全部积蓄50万港币抄底和记洋行,该蓝筹股从1973年股市泡沫的43块一直跌到5.8。老曹全仓买入。结果后来5个月,港股再度跌至150点。和记洋行跌至1.1元。老曹最后斩仓,亏损80%以上。(失败原因:全仓买卖)

6、徐兴博年近半百,是南京市一家药材公司的普通职工。1992年,我国证券交易市场还刚刚起步,许多单位和个人在这片领域里淘一桶金。徐兴博的确在这里面淘得了第一桶金,凭着丰富的投资经验,不管股市如何涨跌,他总是能及时嗅出大盘行情,事先作出调整,让自己的投资稳定增长。2001年10月,形势急转,而他仍认为能象以前那样安然度过低谷,接受委托资金超过100万元。2005年6月,沪指跌破1000点大关,一夜间回到了13年前,徐兴博和朋友委托给他炒股的财产,在这次大跌中损失殆尽。(失败原因:加杠杆,借钱投资)

记录投资历程 - 利润的背后是风险,风险的背后是利润

小散户想做股票投资太难了,感觉完全是凭运气在搞来搞去,这几轮行情除了医药和器械买中了,其它的都没有碰。市场跌多了不敢买,反手很快涨起来就被落下了。

记录投资历程 - 利润的背后是风险,风险的背后是利润

记录投资历程 - 利润的背后是风险,风险的背后是利润

记录投资历程 - 利润的背后是风险,风险的背后是利润

记录投资历程 - 利润的背后是风险,风险的背后是利润

记录投资历程 - 利润的背后是风险,风险的背后是利润

老师,今天波动率开盘挺高,到下午反倒下降了,今天长的这么好,波动率为什么不跟涨?波动率什么时候跟涨,什么时候跟跌?这个要统计隐波,每个月合约隐波看一下,合约T型报价面有隐波,隐波近高远低的时候,近月合约就容易价波共振

记录投资历程 - 利润的背后是风险,风险的背后是利润

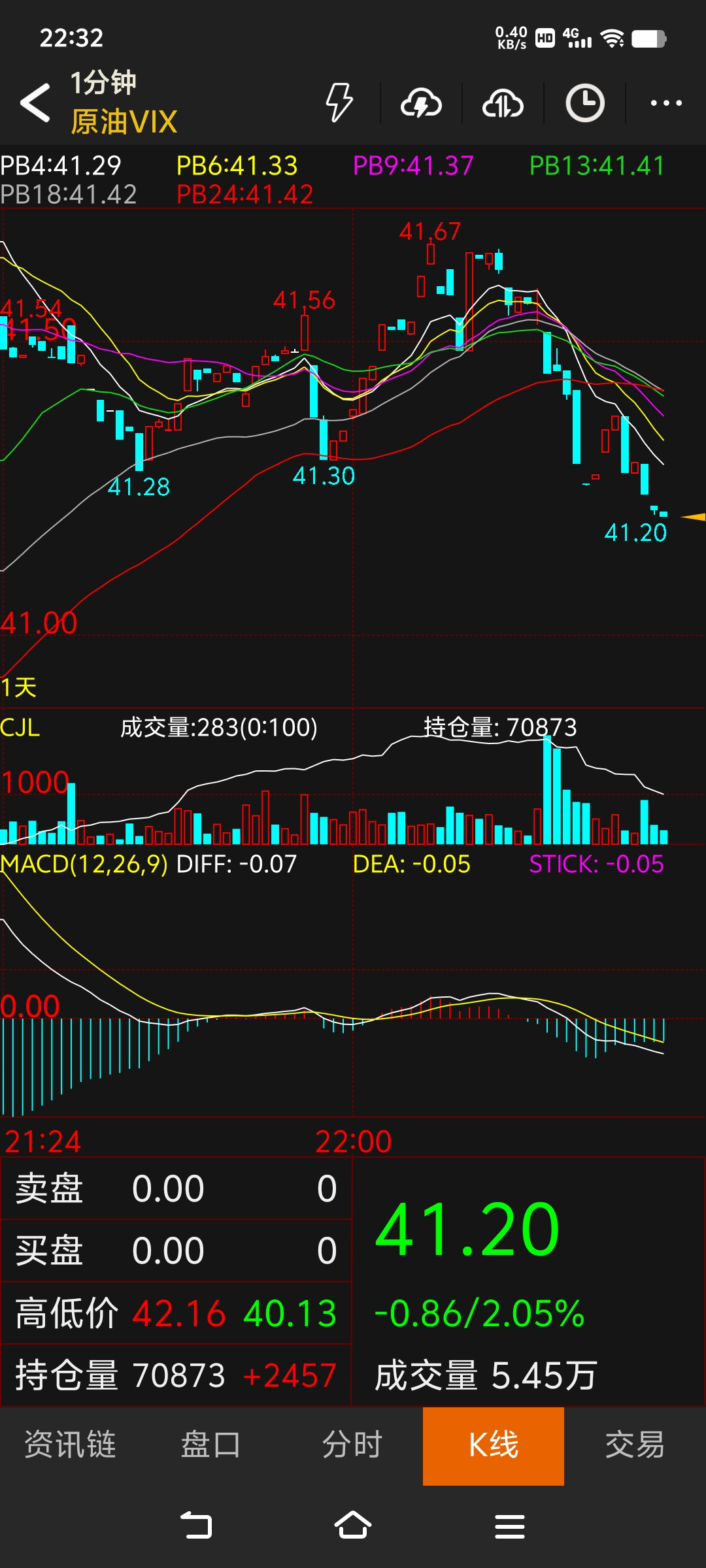

待到10点时候看着上证50一分钟有突破形态赶紧46.6元挂单买了进去,后面用50%画线跟踪挂51元走的。

今天直到尾盘上证50从开盘涨了3.9%,而2750合约收盘价值9700元,但我根本吃不到这个涨幅,因为波动大拿不住。

总结:想博单边自己不是这个料,把握不了这个事情,亏大盈少几率大。

记录投资历程 - 利润的背后是风险,风险的背后是利润

记录投资历程 - 利润的背后是风险,风险的背后是利润

记录投资历程 - 利润的背后是风险,风险的背后是利润

你原文了写的是:“这其中包括思科、微软、高通和英特尔,股价和2000年时相比1/3都不到”。实际微软是2000年的6倍,原文引用的数据跟实际差18倍。文章里写的是股灾2000~2002期间

以史为鉴:美国百年金融史之十大熊市userphoto以史为鉴:美国百年金融史之十大熊市userphoto追梦文库 >《风险管理控制》2022.12.18 天津关注文/逸人(指数跌幅超过40%为基准) 这里我们将精选实战对比美股上世纪百年十大熊市的底部形态和时间,以及与其对比的中国A股已经发生过熊市的底部状况。 此前先简单回顾本次金融风暴前美股最近一次大崩盘,这是美股在本世纪伊始发生的在过去10...印象中微软2000年市值最高6000亿左右,现在微软市值3万多亿已经是2000最高峰的5倍多了

记录投资历程 - 利润的背后是风险,风险的背后是利润

赞同来自: 起个名 、zhuzi51 、银弹 、gaokui16816888 、dingo49更多 »

userphoto

以史为鉴:美国百年金融史之十大熊市

userphoto

追梦文库 >《风险管理控制》

2022.12.18 天津关注

文/逸人

(指数跌幅超过40%为基准)

这里我们将精选实战对比美股上世纪百年十大熊市的底部形态和时间,以及与其对比的中国A股已经发生过熊市的底部状况。

此前先简单回顾本次金融风暴前美股最近一次大崩盘,这是美股在本世纪伊始发生的在过去100多年中仅次于上世纪1929年大股灾。

开始日:2000年3月7日

结束日:2002年10月8日

熊市历经:950天左右(31个月)

纳斯达克指数终极顶点:5133

纳斯达克指数终极低点:1108

百分比跌幅:-78%

上世纪美股的熊市次序按照其恐怖程度从小到大来排列:

股灾NO.10:

大萧条的后遗症 1932~1933年:作为1929年美股超级牛市大崩盘触底后第一个实质性的反弹开始后的再次下跌,是熊市转牛后的一个恐慌。然而,与其说是恐慌,还不如说是大萧条的后遗症在继续干扰大众的信心。当时道指由1932年的40点反弹到1933年的80点,指数反弹了100%,再次大幅度下跌到50点左右回稳向上。1933年熊市所构筑的底部消耗了3个月,但是如果从1929~1932年这个大熊市来看,不算其下跌过程的时间,只采用到最低点后从新开始主升通道确认开始,也就是终极底部的构筑消耗了整整10个月的时间,道指才重新进入了一个长期的安全区域内。如果以1929年终极顶点的熊市开始到结束,跌幅达近90%,耗时33个月,而最终确认牛市开始还要再等13个月。

股灾NO.9:

一战结束前夕 开始日:1916年11月21日 结束日:1917年12月19日 熊市历经:393天左右(13个月) 道琼斯指数终极顶点:110 道琼斯指数终极低点:66 百分比跌幅:-40%

如果20世纪30年代听上去是一个很远时代的故事,那我们还要再看看恐怖系数排名美股大崩盘史上第九的1917年。这是在第一次世界大战结束的前夕,当时道指的跌幅高达40%,如果1916年买入1000美元单位的指数基金,到1917年它只有600美元了。如果你继续持守这个部位的话,要等指数上涨67%才能回本到1000美元。不计算跌到底部的时间,从最低点到进入正式反弹区域、确认新上升通道,消耗了3个月的时间;整个熊市从高位到新牛市的确认,消耗了13个月。

股灾NO.8:

石油危机下和越战下的大崩盘 开始日:1973年1月11日 结束日:1974年12月06日 熊市历经:694天左右(23个月) 道琼斯指数终极顶点:1052 道琼斯指数终极低点:578 百分比跌幅:-45%

这是另一个长时间的熊市,经历过那段艰难时间的投资者都还记得石油危机、水门事件和越南战争,这场恐怖的熊市持续了694天才结束,一大批当时的股市精英和抄底银行家被破产清出市场。如果不计算跌到底部的时间,从最低点到进入正式反弹区域、确认新上升通道,消耗了3个月的时间;整个熊市从高位到新牛市确认,消耗了26个月。

股灾NO.7:

100年前的绞肉机 开始日:1901年6月17日 结束日:1903年11月9日 熊市历经:875天左右(29个月) 道琼斯指数终极顶点:57 道琼斯指数终极低点:31 百分比跌幅:-46%

这是美国投资策略有限公司数据库中指数记录最早的数据,因为在1900年之前道琼斯指数是没有记录和使用的。因此,我们恰如其分地称之为最古老的股市大崩盘毫不为过。这个20世纪初指数创建后有史以来的第一个大熊市,是100年前金融市场上的绞肉机,当时位于纽约的投机客不少来自于英国和欧洲。如果不计算跌到底部的时间,从最低点到进入正式反弹区域确认新上升通道,消耗了3个月的时间;整个熊市从高位到新牛市确认,消耗了32个月。顺便说一句,道指创建后第一个15年的走势和A股上证指数早期很相似。

股灾NO.6:

一战后的大熊市却是美国进入超级大国的前夜 开始日:1919年11月3日 结束日:1921年8月24日 熊市历经:660天左右(23个月) 道琼斯指数终极顶点:120 道琼斯指数终极低点:64 百分比跌幅:-47%

这场熊市起始于第一次世界大战结束,欧洲战时需求大幅度降低,战后繁荣让美股着实火了一把,股价平均上升了51%。但一战结束后,美国国内企业盈利成长性开始放慢和下滑,导致随后的2年熊市。不计算跌到底部的时间,从最低点到进入正式反弹区域、确认新上升通道,消耗了3个月的时间;整个熊市从高位到新牛市确认,消耗了26个月。

而1921年第四季开始,美股竟然由当时的新科技成长产业领军进入了史无前例的8年大牛市,让美国经济在整个20年代突飞猛进,取代英国成为世界最新超级大国。这就是我们称之为金融主导产业实体经济高速发展下的“轰鸣二十”,这点与70年后美国的网络信息科技产业革命和中国1998~2007年高速发展很类似。

股灾NO.5:

“1929大萧条”的开始 开始日:1929年9月3日 结束日:1929年11月13日 熊市历经:71天左右(2.5个月) 道琼斯指数终极顶点:381 道琼斯指数终极低点:199 百分比跌幅:-47%

虽然这是目前我们看到急速下跌式熊市中最短的崩盘(无独有偶,2000年3~5月,纳斯达克指数也出现了为期3个月、不到40%的跌幅),但这样的走势(图2)是一种足以让众多利用杠杆透支交易的股神们多次破产和致命的暴跌,当时华尔街盛行的是自杀风。

华尔街当时三位最成功的金融大亨均为独立操作的独行侠:李佛摩尔、巴鲁其和老肯尼迪(肯尼迪总统的父亲,也是美国第一届证监会主席和美国证券法制定者)全是空头仓位的大熊(还不计算他们在“轰鸣二十”中牛市做多部分的盈利),单是做空股票就让“伟大的李佛摩尔”在两半月的空头部位中赚到超过1亿美元的利润,将他的人生推到无限风光在险峰的最高位置。这位躲在位于纽约最豪华写字楼第五大道735号皇冠大厦顶层操盘室的独行侠,以电话指挥超过50家券商为他分仓下单交易,前无古人也后无来者。

而在李佛摩尔狂掠的同时,几乎有一半的钱在两个月的急速下跌中消失殆尽。如果是杠杆式交易法则,瞬息的损失可以是本金几倍以上的负资产,而资金断裂的连锁性停损卖单,轻而易举地把几乎当时所有的炒作集团在几天内打倒破产。这种崩盘的后果往往最能摧毁大多数人的信心。这次股灾从现在来说,就是我们知道的“1929大萧条”的开始。

股灾NO.4:

旧金山地震成为恐慌的推手 开始日:1906年1月19日 结束日:1907年11月15日 熊市历经:665天左右(23个月) 道琼斯指数终极顶点:76 道琼斯指数终极低点:39 百分比跌幅:-49%

这场股灾被历史称为“1907年大恐慌”,当时“百年美股第一人”李佛摩尔时年整30岁,靠恐慌前空头部位大量做空“太平洋联合铁路”股赚到人生第一个100万美元,他名扬资本市场的30年从那此开始。大恐慌发生后,华尔街上根本看不到现金,股价不是跌停,而是无论跌到什么价位都没人愿意拿钱来买。JP摩根是美国金融业的巨子和勇者,勇者就是在暴风雨后第一位敢于站出来以个人力量挽救金融资本市场,避免了纽约证券交易所差点关门歇业。

1907年的大恐慌,最终以美国财政部买入3600万美元的政府债券,为市场注入现金流动性而结束了股灾。这也是美国政府第一次直接出面以现金注入救市,也就是我们今天一旦进入下跌后,经济学家立马对媒体津津乐道的“政府应该有责任直接救市”的原始来源(不过他们从来不懂政府只能救急,而无法救穷)。虽然1906年初旧金山大地震诱发了本次股灾,但真正的原因却是指数在过去的两年中急速上涨了150%。不计算跌到底部的时间,从最低点到进入正式反弹区域确认新上升通道,消耗了3个月的时间;整个熊市从高位到新牛市确认,消耗了25个月。

股灾NO.3:

连环熊市中的熊市A 开始日:1937年3月10日 结束日:1938年3月31日 熊市历经:386天左右(13个月) 道琼斯指数终极顶点:194 道琼斯指数终极低点:99 百分比跌幅:-49%

投资者刚刚从1929大萧条的近8年股灾中恢复点信心,以为指数会继续努力地爬向早些年前创下的高点时,天有不测风云,市场传来的是欧洲陷入大规模战争,亚洲的日本挑起战火,屋漏偏逢多雨时,华尔街还不断传出丑闻,指数在短短的13个月内急跌到大萧条经济开始复苏后的一半,真是辛辛苦苦五六年,一年回到牛市前。

不计算跌到底部的时间,从最低点到进入正式反弹区域确认新上升通道,消耗了3个月的时间;整个熊市从高位到新牛市确认,消耗了15个月。但这个急速的下跌过程和底部并不扎实,所以新开始的牛市只维持了1年多左右,在1939年9月开始到1942年5月的长达2年半的宽幅振荡下跌熊市,指数从155点跌到93点,这就是恐怖系数位列第八的熊市。

股灾NO.2:

最长且连环的熊市(包含熊市A) 开始日:1937年3月10日 结束日:1942年4月28日 熊市历经:1875天左右(61个月) 道琼斯指数终极顶点:196 道琼斯指数终极低点:93 百分比跌幅:-53%

虽然这次大崩盘恐怖系数位列股灾第二,却是十大股灾中最具杀伤力的一次(图3)。它用了5年的时间才恢复了新牛市的上升通道,来收复原有的崩溃和损失,期间还经历了二战美国参战的“珍珠港事件”,当时整个亚洲和欧洲已经战火蔓延。

我们可以看到美股的熊市起始于欧洲二战之前,结束于美国正式参战后4个月。如果不计算跌到底部的时间,从最低点到进入正式反弹区域确认新上升通道,消耗了3~6个月的时间;整个熊市从高位到新牛市确认,消耗了65个月。这是个股灾里面套股灾,崩盘里面套崩盘,恐慌之中套恐慌,熊市里面套熊市的行情。这也是美国人民从来没有经历过的极乐到极悲的年代。大量不懂怎么卖出股票的投资者、银行家、做市商和投资机构,就在这样的金融绞肉机市场中破产出局,永无翻身的机会。

这就是1929年超级大股灾发生后底部不可预测性和难以预测性的危险所在,估计现在你也已经彻底明白了大股灾后任何预测底部和近期走势都是异想天开的愚蠢之举。

股灾NO.1:

22岁时的错误得等到47岁才能收回成本 开始日:1930年4月17日 结束日:1932年7月8日 熊市历经:813天左右(27个月) 道琼斯指数终极顶点:294 道琼斯指数终极低点:41 百分比跌幅:-86%

这是一场曾经让我们祖父辈失去一切资产的大股灾(图4),当时90%以上的华尔街银行家永久性彻底破产。在这个历时813天的“绞肉机”中,投资者平均最少损失了86%的资产,这个崩盘是1929年9月的接续,补跌造成了随之而来的大萧条,前期没有下跌被扛住的蓝筹股快速巨幅补跌,抄底者迅速被市场掀翻在地,变成彻底的“无产者”。

如果你当时22岁,在1929年9月3日有1000美元的股票资产,到1932年7月8日股灾结束日那天,就只剩下108美元了。想要恢复到1000美元的资产吗?当然可以,得耐心地等待25年,那可是1954年的事情了,或许你的头发已经白了1/3,而你儿子的儿子也出世了。

因为指数要努力地爬升9.5倍或上涨950%,才能让你解套,我们还没有计算25年中物价上升带来的通货膨胀货币贬值损失。这仅仅是你22岁时候错误的选择在47岁时候能够收回的成本。

谁也不能保证你在1929~1932年间买入的套牢股票,长期持有25年后它们是否还是伟大的企业,谁在乎呢?江山代有人才出,资本市场也一样,大崩盘后脱颖而出的都是1929年前鲜为人知的新企业,产品和技术市场占有率高速发展,股票在过去的熊市中没有压力下的套牢盘,这些中型企业成为推动市场领导板块中的领导股。

“股圣”的头部 就是大熊市的标准 我们见到了美国2000年大牛市最终结束转入大熊市,先倒下的是新科“股王”——年内上涨了45倍的高通;而最后倒下的是连续成长了10年,涨幅度高达78000倍的股圣“思科”,它从分股后1990年的0.01多美元每股计算,涨到2000年3月的82美元一股。而思科的真正下跌是在美股2000年大熊市启动6个月后才开始的。在我们的美股百年数据库中,每轮牛市结束后能够维持高价股龙头的概率连1‰都不到。过去20年中继续维持股价成长的股票几乎没有了,但这些股票代表的公司依然是大企业。

这其中包括思科、微软、高通和英特尔,股价和2000年时相比1/3都不到,而雅虎连1/6的股价都不到,还有不少过去的英雄公司现在已经退市消失不见了。历史证明大熊市的特征就是没有股王和股圣,王和圣的头部就是熊市的标准。死抱着过去“股圣”的结果就是巨幅利润成炮灰、本金成股灰。

我们经过对美国这个成熟资本市场120年中所有的大小熊市分析后得出的结论,只有0.1%概率的股票能够在连续几个牛熊交替的行情中依然创出新高,成为“领导股”中的成长之王。在过去108年中,道琼斯30指数中只有GE通用电气一直在榜,就是说108年中,如果你的指数选股是买入不动,那选对的可能性也就只有3.3%的概率。2000年9月,纳斯达克指数在4250点,思科终于从近70美元的价格一路崩跌到2002年10月的8美元,纳斯达克指数跌至1100点。

我们建议投资者不要对过去牛市的龙头股抱有任何幻想,这样的崩溃事实上就是漫长熊市才进入开始阶段的标志。不猜测指数低点来作波段,不抄底,不买过去大幅度下跌后所谓便宜的价值龙头股。最坚挺牛股一旦于熊市的初级阶段跌破超过50%~60%,绝不考虑买入。

“最后的强势股”下跌是好现象

目前,中国A股市场开始显示了最后的强势股下跌,这种现象是好事,也就是我们所说的大熊市在进入最后一个阶段下跌的序幕拉开了。熊市真正的惨烈不是头部和中段,而在尾声。

经过我们的研究,通常指数跌过60%以上的大熊市,都会有超过3~4个较大幅度的下跌,而最后两个大幅度下跌从点数绝对值上与刚开始下跌比较是小的,但从百分比下跌幅度来说是大的,这主要是因为期间最牛的强势股开始崩塌。还记得2003~2004年“德隆三驾马车”吗?

我们现在正是最惨烈的行情阶段:没有成交量,指数不反弹,大跌暴跌后的指标股就是很低的P/E,股价依然是温水煮青蛙,往日的明星基金经理最终被最后的强势股在指数跌倒接近底部的时候崩塌而精神疲惫不堪,每次抄底都被套……这些都是每次大熊市中都会出现的症状。

我们在2000年8月看到了美国上轮大牛市“股圣”思科的陨落,这个过程是在纳斯达克牛市结束、进入熊市6个月后才拉开序幕。因此,我们看到中国A股的贵州茅台

记录投资历程 - 利润的背后是风险,风险的背后是利润

赞同来自: 栀子花开f4

婚姻是两个原本不相干的人生活在一起,就算第一眼看上去再好的眼缘后面不注重维护关系,日久天长相处也会感觉索然无味,如果又发现原来没看出来的一些缺点就更厌恶了。

所以婚姻相处时要通吃、同睡、共同维护两家亲朋关系,这样才能有利于两人感情的增进。

不同婚姻里不光有两人关系维护上的不到位,还有认知差异上的矛盾,不是所有家庭两人文化认知、社会经验都处在同一个水平的,这就造成了认知底的一方做事另一个看着幼稚和蠢;认知高的做事,另一方不理解,会各种阻拦埋怨,进一步造成关系紧张,并生活上各种不同步。

解决这个问题就看两人能不能都认识到这一点,并诚恳沟通,互相包容了。

记录投资历程 - 利润的背后是风险,风险的背后是利润

记录投资历程 - 利润的背后是风险,风险的背后是利润

早期的量化对冲基金根据布朗运动理论认为市场是正态分布的,市场受事件刺激的过激反应很快会回归理智,便大卖期权结果证明金融价格从来不是正态分布,而有严重的“肥尾”效应。

凯恩斯说过:市场不理智的时间可能要你比你保持不破产时间长。如果说长期都会回归,但长期你我都会死。

记录投资历程 - 利润的背后是风险,风险的背后是利润

记录投资历程 - 利润的背后是风险,风险的背后是利润

赞同来自: hantang001 、散户也有明天 、凡先生

记录投资历程 - 利润的背后是风险,风险的背后是利润

赞同来自: hantang001

要做左侧操底起码准备加码十次成功一次的资金分配方案;

只做一笔交易要寻求右侧时机,顺应趋势而为。

记录投资历程 - 利润的背后是风险,风险的背后是利润

有的人具有好奇心,喜欢思考、学习、折腾试错,却跟头不断,也折腾不出个所以,只能艰难维持生活,想成功还是得时运赶上。

一个普通人在机遇多的时代里就算很膨胀往往带来快速成功,而进入平凡的时代需要很多努力来提升认知,还不能一定成功。

就像这一轮股市从2016年起到2024年初,前面几年很轻松就大幅盈利了,但后面三年也许有人账户早就亏回去了,没亏回去的2024年初这一下暴击伤害还是让许多人一夜回到解放,大家殊途同归了。

人生虽然道理上讲是追求一个过程,但面对油盐酱醋茶,光要过程除非选择自己一个人过下去,不然家人也不会同意的,想想成年人的生活真不容易。

记录投资历程 - 利润的背后是风险,风险的背后是利润

赞同来自: hantang001 、朝阳南街

所以投机还是当滑头,不管什么品种,找到可能反弹的时机逐步建仓,吃个波段就可以在高点逐步出来了。别迷信啥位置低,啥品种一定天花高,可能跌的够多了后面又跌的一塌糊涂。不过这些跌的一塌糊涂的品种也是后面该重点盯住反弹几率慢慢增大。

记录投资历程 - 利润的背后是风险,风险的背后是利润

这里面错误是没有理性买点,全凭赌反弹后回本还能有盈利心理加重仓位,然后又因重仓无法忍受大的亏损,坚持不了拿到反弹,而且反弹多少作为卖点很模糊,买卖一致性无法依据。

记录投资历程 - 利润的背后是风险,风险的背后是利润

投资择时里所谓模糊的正确,就是大方向正确,然后用时间和空间上错开,并轻仓、分散的建仓方法才能最大化提升胜率,然后设定固定止盈价。

此类像股票长周期摊饼,转债赎回价附近摊饼,ETF低位择时定投摊饼,依此方法才能真正做到胜率上的提升,和慢就是快的投资之道

记录投资历程 - 利润的背后是风险,风险的背后是利润

京公网安备 11010802031449号

京公网安备 11010802031449号