Edge

Edge Chrome

Chrome Firefox

Firefox

上节内容 -> https://www.jisilu.cn/question/473460

突然间思维活跃,连夜爆肝第二篇。本篇主要探索基于沪深300+黄金的股债平衡组合在不同配比不同再平衡周期下的表现。

上图中的比例表示配置权益仓的比例,可以看到

我们回测了从一周到一年为再平衡周期的各种情况发现:

- 更频繁的再平衡也并不会减少波动性或者提升收益

- 中期的再平衡可有效提升收益减少波动,在本case里120交易日(半年)Sharpe最高

- 长期的再平衡效果并不好

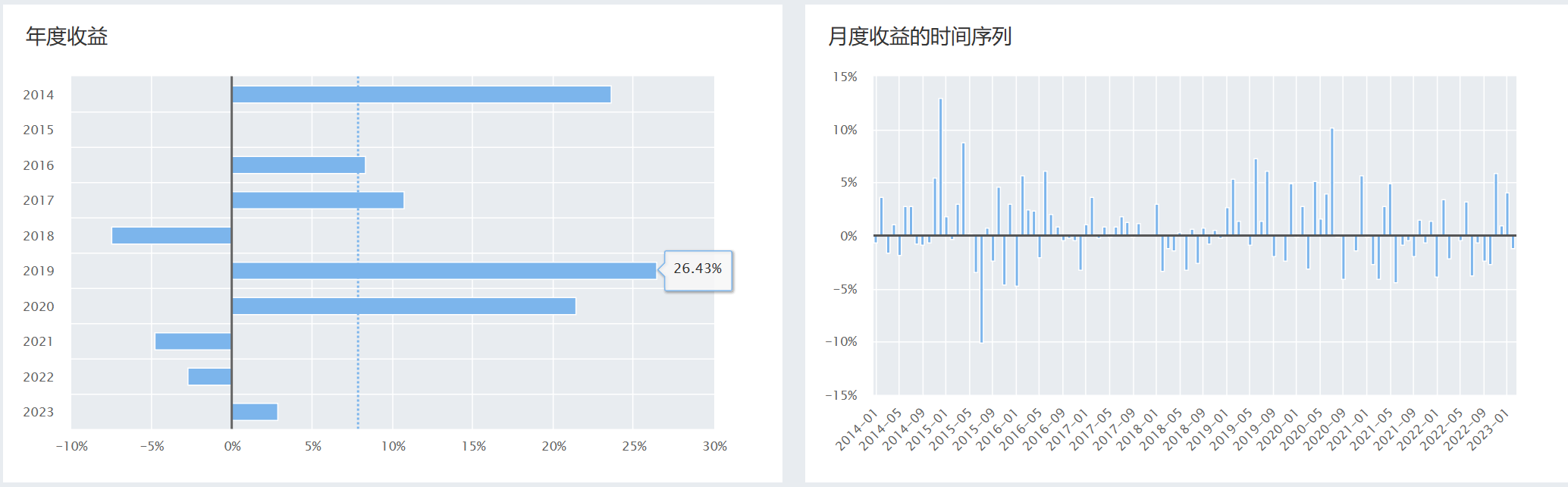

基于4:6比例以及120交易日(半年)再平衡周期的HS300+黄金的组合可以取得一个平均8%,历史最大回撤20%的投资组合:

突然间思维活跃,连夜爆肝第二篇。本篇主要探索基于沪深300+黄金的股债平衡组合在不同配比不同再平衡周期下的表现。

3. 探索股债平衡比例在HS300+黄金组合下的影响(60交易日再平衡)

针对组合,将HS300比例从10%提高到90%,依次回测查看相应指标:

上图中的比例表示配置权益仓的比例,可以看到

- 随着HS300比例的提升,收益率基本呈现单调递增,这也符合股票的收益率应当大于黄金的认知

- 虽然收益率提升,但是最大回撤以及波动率也会有单调递增,特别面对极端行情时最大回撤从17%提升到41%

- 虽然收益是单调增的,但是为了每单位收益承担的风险却不是单调递增的,可以看到Sharpe在股债4:6时达到最大,也就是说这时候的比例可以达到单位风险收益最大化

4. 探索在40%沪深300+60%黄金的组合下不同平衡周期对组合的影响

我们回测了从一周到一年为再平衡周期的各种情况发现:

- 更频繁的再平衡也并不会减少波动性或者提升收益

- 中期的再平衡可有效提升收益减少波动,在本case里120交易日(半年)Sharpe最高

- 长期的再平衡效果并不好

基于4:6比例以及120交易日(半年)再平衡周期的HS300+黄金的组合可以取得一个平均8%,历史最大回撤20%的投资组合:

京公网安备 11010802031449号

京公网安备 11010802031449号