Edge

Edge Chrome

Chrome Firefox

Firefox

2017年7月11日,我以102元左右的价格分别买入了100张海印转债和洪涛转债,自此开始了我的可转债交易历程。

在那之前,我用广发牛熊宝对冲、做分级基金底仓折溢价套利,玩得不亦乐乎,然而,随着这些妖精和害人精先后逐渐被打入冷宫,封闭基金折价也几乎消失,可玩的越来越少,我不得不把注意力转向可转债。

回头看,17年也正是可转债市场大发展的前夜。随着新债发行加码,可转债剩余规模在18年突破千亿,然后就一路向北,目前已接近万亿规模。在这几年里,可转债也成了我最主要的交易品种,除了少量ETF定投,我把大部分资金都逐渐投进了可转债。

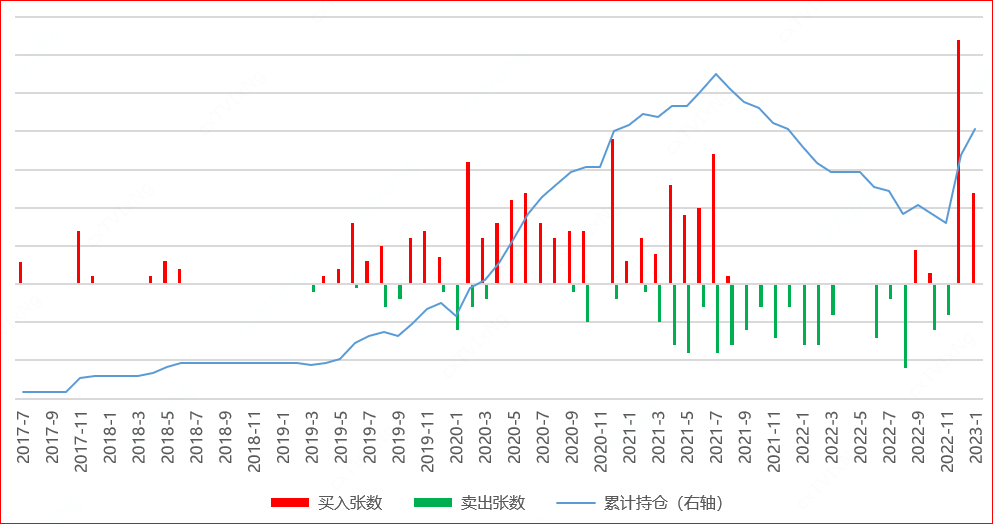

1. 先来看看整体的交易情况:

可以看出几个明显的阶段:

(1)2017/7~2019/4开发处女地:在第1年谨慎建仓后,经历了大半年的空窗,因为当时既没余粮、又没时间(换了个非常卷的新工作),遗憾错过18年底的黄金坑。

(2)2019/5~2021/7持续播种:在这两年多仓位不断爬升,同时,也有持仓转债不断达到目标价格,开始卖出,落袋为安。这些实现收益的过程,也是我感性的体会可转债看涨期权属性的过程。特别值得开心的是,这个阶段我抓住了20年底、21年初的黄金坑,那小半年里把能动用的现金都砸了进去,持仓也达到历史高位。21年初,我正好又在没日没夜干另一份非常卷的工作,这些可转债几乎都是早上在公司带薪蹲坑的时候买的,当时都快搞出巴甫洛夫效应了,不闻着那个味儿,下单都找不着感觉。

(3)2021/3~2022/11喜获丰收:几乎满仓经历21年这个可转债大年,非常开心。大部分持仓转债也在当年卖出,也有一些是在22年才先后卖出。但不开心的是,大涨后的可转债市场,已经很不便宜了(本文末尾会再聊到),从21年9月开始,我几乎一整年没有再买入,直到22年底才开始重新出手。

三个阶段加总,算是经历了一个比较完整的“投入-收获-再投入”周期。下一个周期的努力目标是,争取让周期再短一些、把节奏踩得更准一些、对好价格的等待更耐心一些,以及能卖个好价格的运气更多一些(最后这条不能说是目标了,算是愿望吧)。

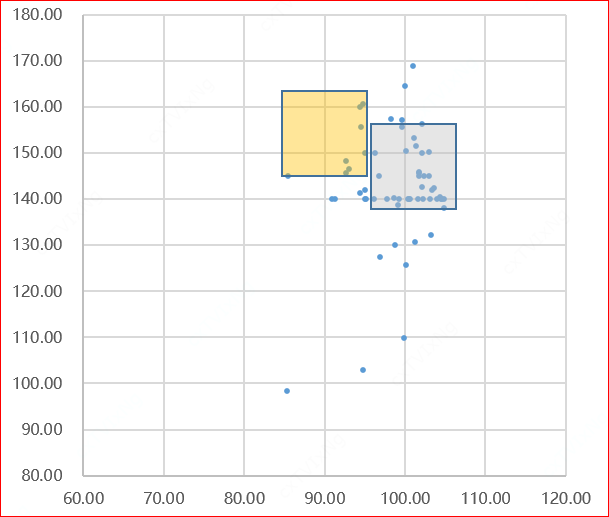

2.再看看交易价格的情况:

这里横轴是交易月份的序号(即从17年7月开始算,第n个月),纵轴是当月平均交易价格。看了这张图,大家应该立即就知道我的交易策略了吧。可以看到买入价格基本集中在90~100区间,在18年初、21年初买到了低价;卖出价格基本集中在140~160区间。未来努力的目标,就是需要如蓝色双箭头所示,争取把红绿线之间的价差走廊撑得更宽。

还是交易价格,我们来看看已完成清仓的单只可转债的视角,横轴是买入价格、纵轴是卖出价格,可以看到散点集中在“95~105”x“140~155”区域(即银色方块):

从长期来看,我不怀疑可转债仍会出现80~90的大面积低价,但这样的机会很难在短时间内重现了。尽管如此,我仍然希望未来能努力让更多的散点从目前的“白银区”,落进“黄金区”。

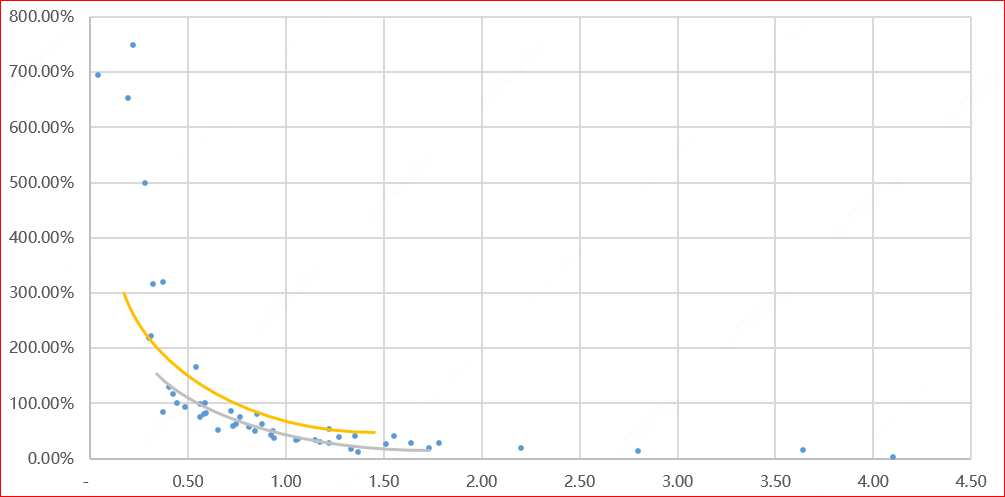

3.再来看看收益率的情况:

仍然是已完成清仓的单只可转债视角,下图横轴是持有时间(年),纵轴是收益率,可以看到散点集中在“持有1年以内”x“(30%~50%)收益率”区域:

为了更清楚的看到资金使用效率,我把收益率转换成年化收益率(复利):

希望未来能让更多散点,从目前的收益率“银线”,逐渐靠近“金线”吧。有趣的是,在我首次买入可转债5年后,我的两个初恋(夜)转债,结局也大不相同:洪涛转债较为走运,卖在160附近,而干啥啥不行、蹭蹭第一名的鸡贼海印转债却到期赎回收场,成为了上图最右下角的outlier.

温故而知新,回顾过去的交易情况,是检视交易策略的效果,更是为以后的交易找到优化方向。希望我个人情况的回顾,也能给大家提供一些参考。

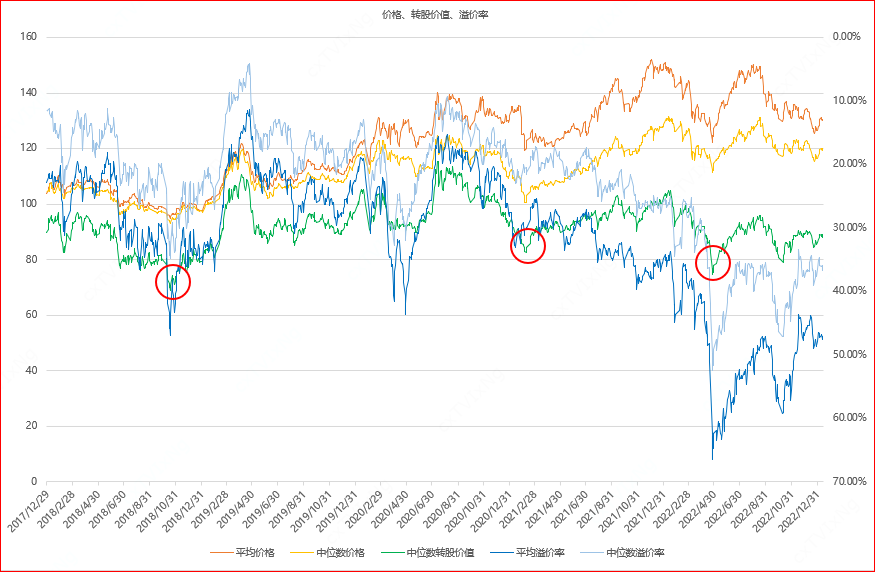

4.最后,让我们一起看看目前的可转债市场:

还是老规矩,先上图(该图的数据取自集思录):

我们知道,可转债的内在价值即转股价值,平均和长期来看,转股价值是可转债价格的锚,而可转债价格和溢价率围绕转股价值形成镜像关系(为了直观呈现这种镜像关系,图中两条溢价率曲线采用了右轴&逆序)。

对当前市场价格水平的一个比较直观的观察点是,当转股价值处于极低点时,由两条价格曲线形成的价格走廊、及由两条溢价率曲线形成的溢价率走廊各自所处的相对高度。可以看到,在18年底、21年初转股价值被砸出深坑时(左边的两个红圈),这两条走廊都比较低;而在22年4月,转股价值同样达到低点(最右边的红圈),情况却完全反转了:价格不便宜、溢价率更是高出天际。

事实上,自21年以来,转股价值没有明显向上的趋势,而价格和溢价率却是一路高歌。这也映证了大家的直观感受:这一两年来转债变贵太多了,捏着鼻子也很难下手。不过好消息是,22年下半年以来,曲线出现了收敛的趋势。下一步会怎么发展、在什么时候会出现溢价率曲线和转股价值、甚至和转债价格的黄金交叉,就让我们一起拭目以待吧。

在那之前,我用广发牛熊宝对冲、做分级基金底仓折溢价套利,玩得不亦乐乎,然而,随着这些妖精和害人精先后逐渐被打入冷宫,封闭基金折价也几乎消失,可玩的越来越少,我不得不把注意力转向可转债。

回头看,17年也正是可转债市场大发展的前夜。随着新债发行加码,可转债剩余规模在18年突破千亿,然后就一路向北,目前已接近万亿规模。在这几年里,可转债也成了我最主要的交易品种,除了少量ETF定投,我把大部分资金都逐渐投进了可转债。

1. 先来看看整体的交易情况:

可以看出几个明显的阶段:

(1)2017/7~2019/4开发处女地:在第1年谨慎建仓后,经历了大半年的空窗,因为当时既没余粮、又没时间(换了个非常卷的新工作),遗憾错过18年底的黄金坑。

(2)2019/5~2021/7持续播种:在这两年多仓位不断爬升,同时,也有持仓转债不断达到目标价格,开始卖出,落袋为安。这些实现收益的过程,也是我感性的体会可转债看涨期权属性的过程。特别值得开心的是,这个阶段我抓住了20年底、21年初的黄金坑,那小半年里把能动用的现金都砸了进去,持仓也达到历史高位。21年初,我正好又在没日没夜干另一份非常卷的工作,这些可转债几乎都是早上在公司带薪蹲坑的时候买的,当时都快搞出巴甫洛夫效应了,不闻着那个味儿,下单都找不着感觉。

(3)2021/3~2022/11喜获丰收:几乎满仓经历21年这个可转债大年,非常开心。大部分持仓转债也在当年卖出,也有一些是在22年才先后卖出。但不开心的是,大涨后的可转债市场,已经很不便宜了(本文末尾会再聊到),从21年9月开始,我几乎一整年没有再买入,直到22年底才开始重新出手。

三个阶段加总,算是经历了一个比较完整的“投入-收获-再投入”周期。下一个周期的努力目标是,争取让周期再短一些、把节奏踩得更准一些、对好价格的等待更耐心一些,以及能卖个好价格的运气更多一些(最后这条不能说是目标了,算是愿望吧)。

2.再看看交易价格的情况:

这里横轴是交易月份的序号(即从17年7月开始算,第n个月),纵轴是当月平均交易价格。看了这张图,大家应该立即就知道我的交易策略了吧。可以看到买入价格基本集中在90~100区间,在18年初、21年初买到了低价;卖出价格基本集中在140~160区间。未来努力的目标,就是需要如蓝色双箭头所示,争取把红绿线之间的价差走廊撑得更宽。

还是交易价格,我们来看看已完成清仓的单只可转债的视角,横轴是买入价格、纵轴是卖出价格,可以看到散点集中在“95~105”x“140~155”区域(即银色方块):

从长期来看,我不怀疑可转债仍会出现80~90的大面积低价,但这样的机会很难在短时间内重现了。尽管如此,我仍然希望未来能努力让更多的散点从目前的“白银区”,落进“黄金区”。

3.再来看看收益率的情况:

仍然是已完成清仓的单只可转债视角,下图横轴是持有时间(年),纵轴是收益率,可以看到散点集中在“持有1年以内”x“(30%~50%)收益率”区域:

为了更清楚的看到资金使用效率,我把收益率转换成年化收益率(复利):

希望未来能让更多散点,从目前的收益率“银线”,逐渐靠近“金线”吧。有趣的是,在我首次买入可转债5年后,我的两个初恋(夜)转债,结局也大不相同:洪涛转债较为走运,卖在160附近,而干啥啥不行、蹭蹭第一名的鸡贼海印转债却到期赎回收场,成为了上图最右下角的outlier.

温故而知新,回顾过去的交易情况,是检视交易策略的效果,更是为以后的交易找到优化方向。希望我个人情况的回顾,也能给大家提供一些参考。

4.最后,让我们一起看看目前的可转债市场:

还是老规矩,先上图(该图的数据取自集思录):

我们知道,可转债的内在价值即转股价值,平均和长期来看,转股价值是可转债价格的锚,而可转债价格和溢价率围绕转股价值形成镜像关系(为了直观呈现这种镜像关系,图中两条溢价率曲线采用了右轴&逆序)。

对当前市场价格水平的一个比较直观的观察点是,当转股价值处于极低点时,由两条价格曲线形成的价格走廊、及由两条溢价率曲线形成的溢价率走廊各自所处的相对高度。可以看到,在18年底、21年初转股价值被砸出深坑时(左边的两个红圈),这两条走廊都比较低;而在22年4月,转股价值同样达到低点(最右边的红圈),情况却完全反转了:价格不便宜、溢价率更是高出天际。

事实上,自21年以来,转股价值没有明显向上的趋势,而价格和溢价率却是一路高歌。这也映证了大家的直观感受:这一两年来转债变贵太多了,捏着鼻子也很难下手。不过好消息是,22年下半年以来,曲线出现了收敛的趋势。下一步会怎么发展、在什么时候会出现溢价率曲线和转股价值、甚至和转债价格的黄金交叉,就让我们一起拭目以待吧。

京公网安备 11010802031449号

京公网安备 11010802031449号