Edge

Edge Chrome

Chrome Firefox

Firefox我主要是做股指期货和股指期权的,投资分为两大部分

股指期货和股指期权长线做多

杠杆率在1:2左右浮动,主要是1000和300,感觉目前指数还处于低估区域,希望通过指数增加来获得投资收益。

除了指数增长外,期望能获得贴水,以及IO移仓中或者一定的增强收益。

保证金做增强

因为无论期货或者期权都是带高杠杆的,因此手里会有很多保证金,保证金将用来做一些增强策略,例如日内,隔日,跨品种,跨期,双卖等等

朝阳南街 - 2026,加油

赞同来自: MoneyMemory 、好奇心135 、Restone

年初写一下期望,年底再回头看看那些期望实现了,那些没有实现是时候回顾一下23年期望了

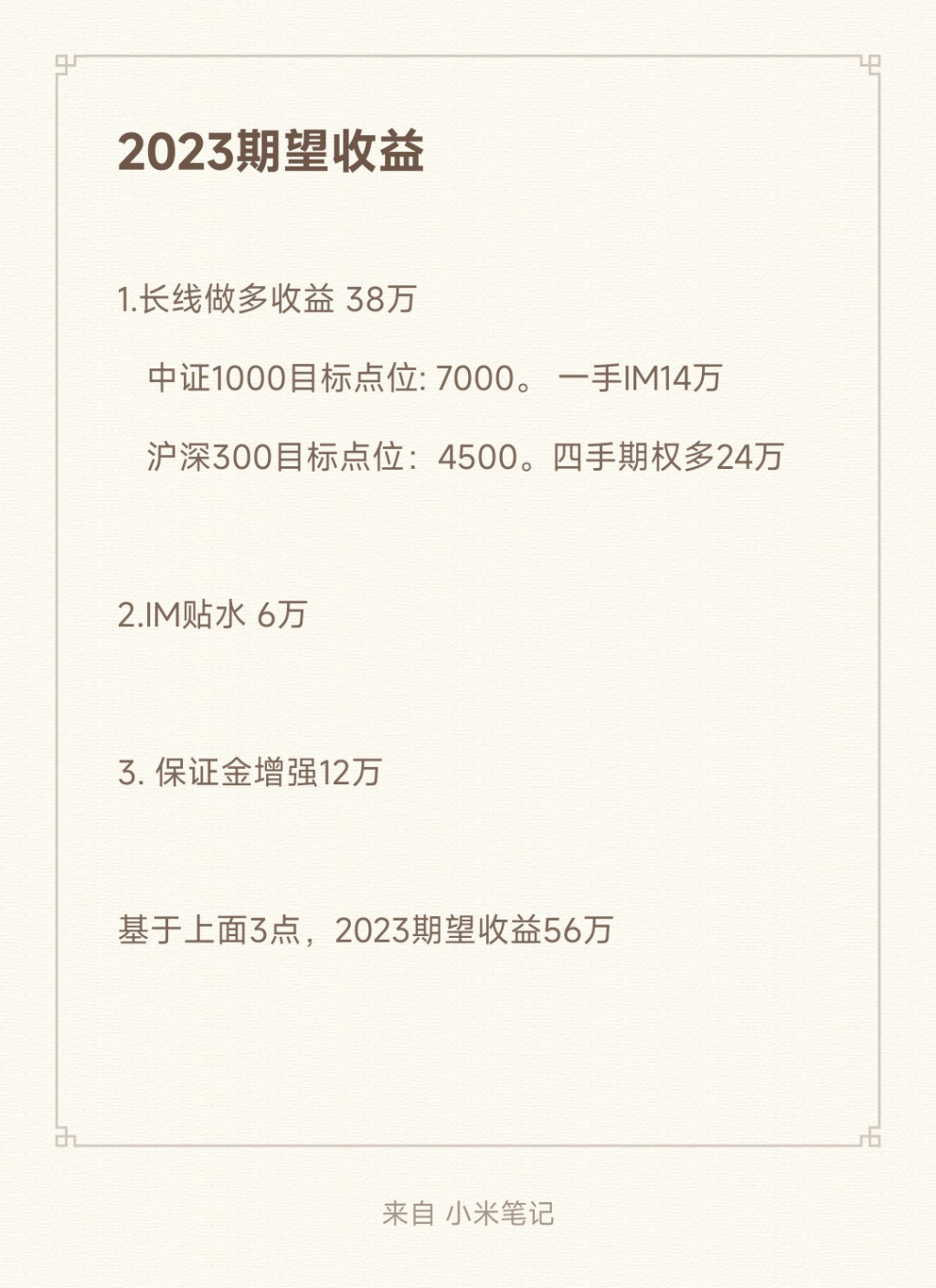

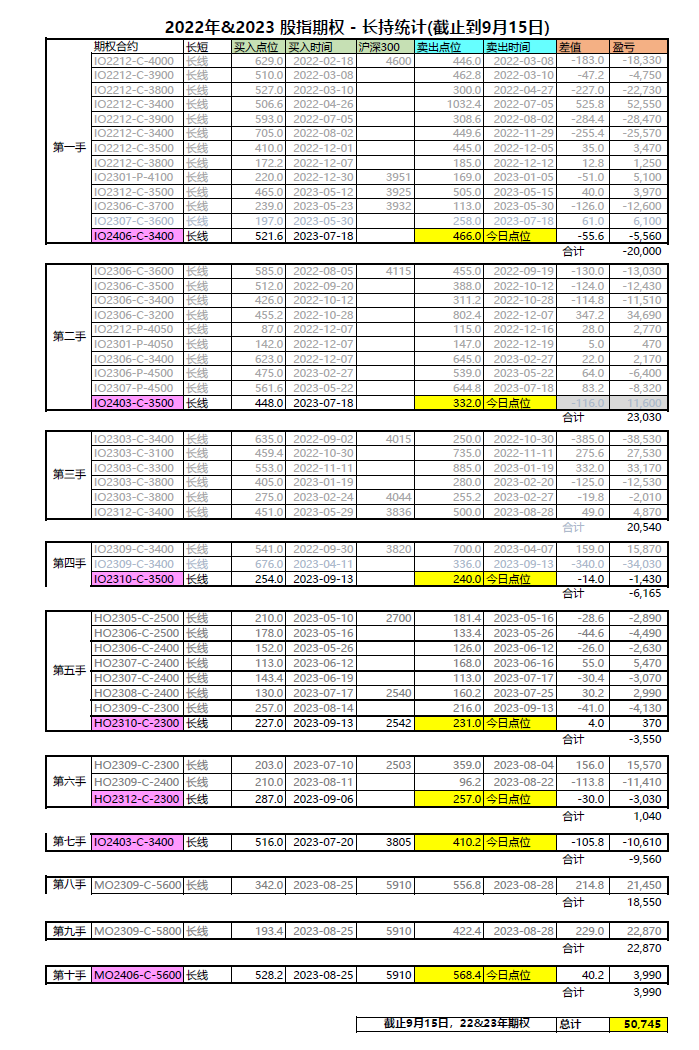

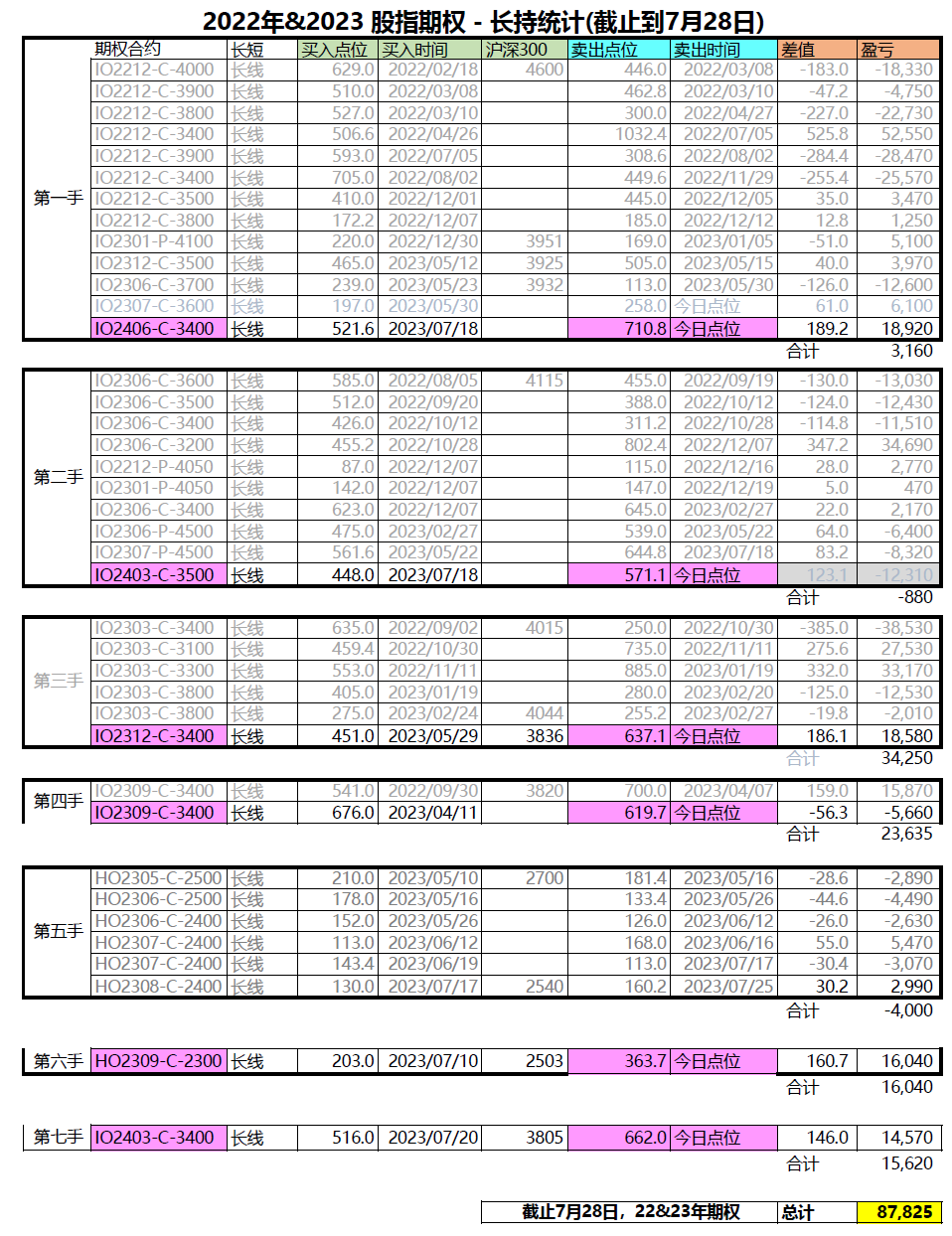

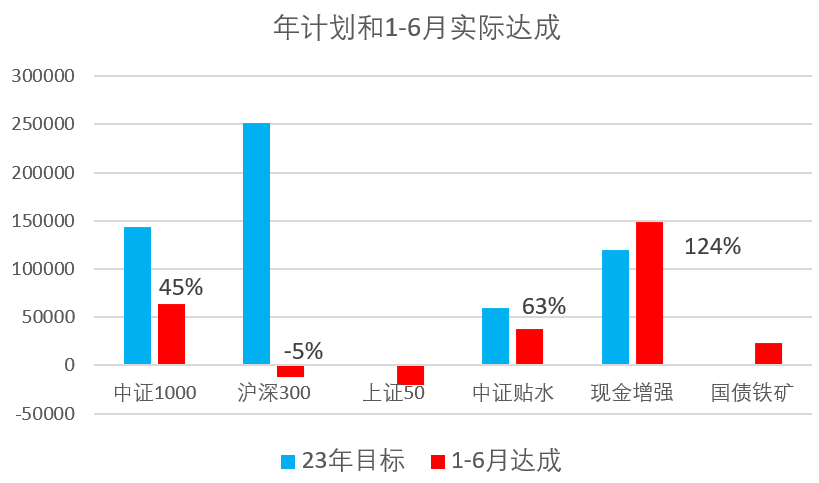

2023年期望,见插图

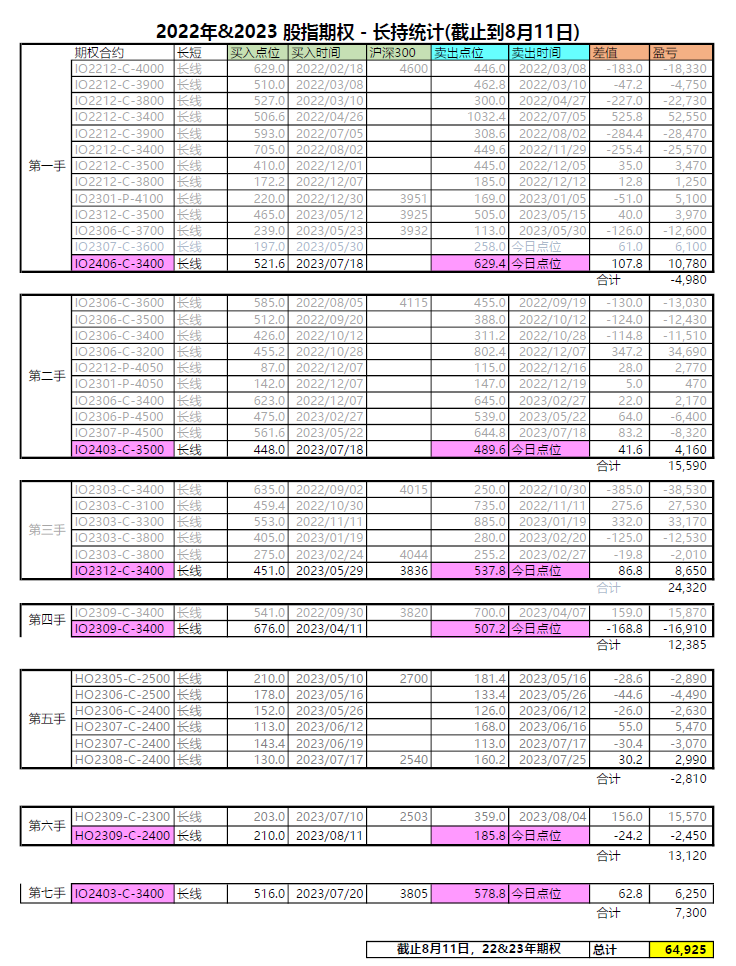

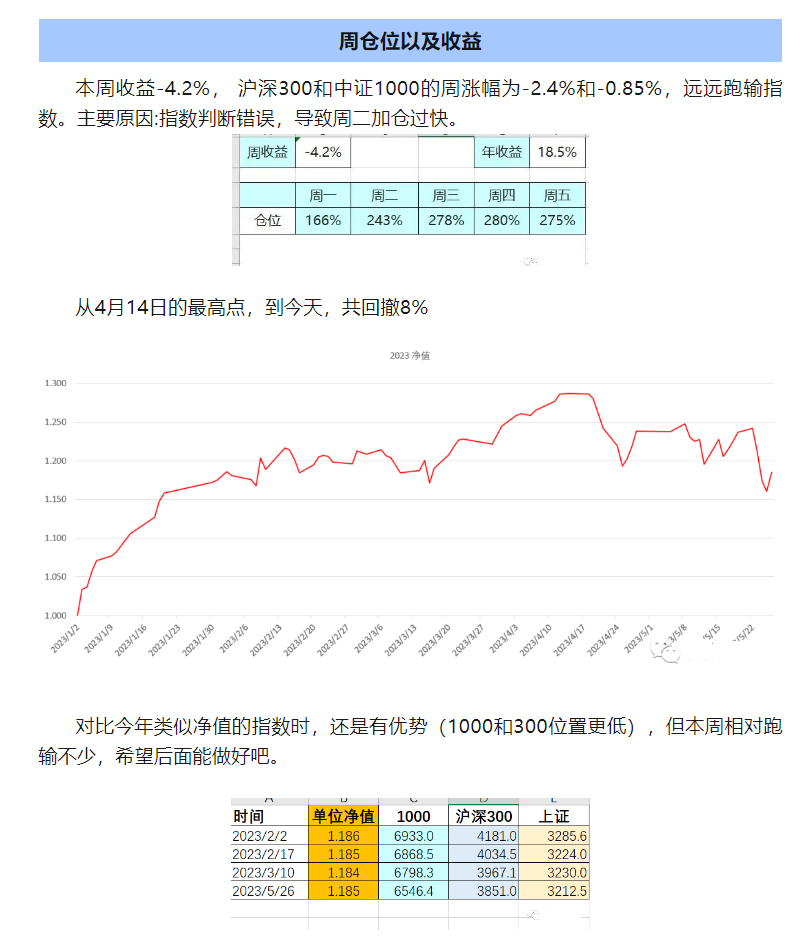

- 目标:长线做多收益38万

结果:持有一手IM以及4手IO买购期权,实际收益-16.1万。扣除贴水收益为-22.1万。

推算收益:1000跌395点 算7.9万; 300跌440点,算440*400=17.6W (理论应该亏25.5万)

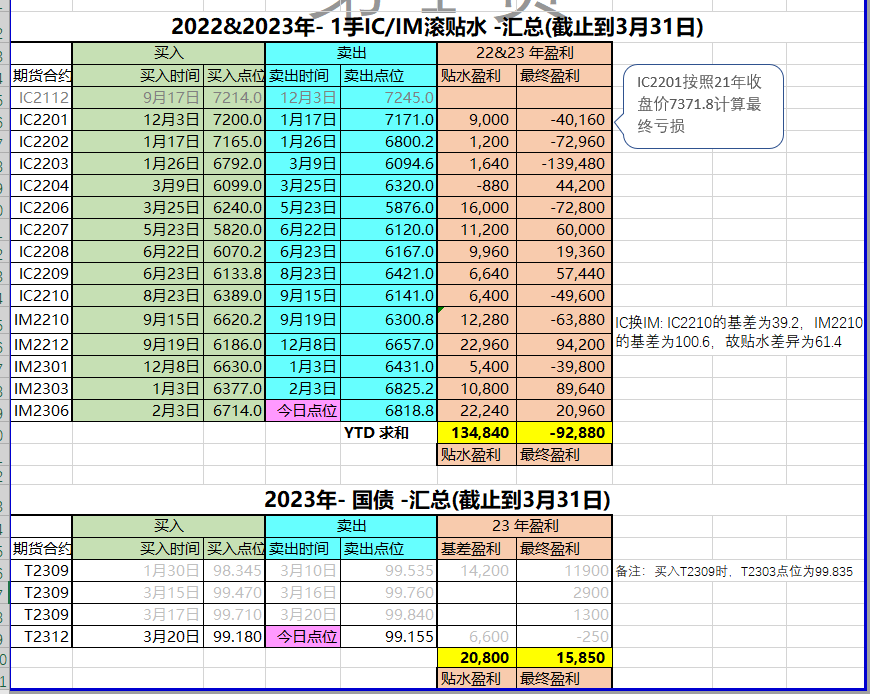

实际收益和基于指数推算收益来看,中规中矩。最对的地方有波段收入和下移仓收入,做错的地方有加仓,下跌亏得更多 - 目标:IM贴水6W

结果:显然达成,这个最容易。 - 目标:现金增强12W

结果:9万未达成

朝阳南街 - 2026,加油

朝阳南街 - 2026,加油

赞同来自: llllpp2016

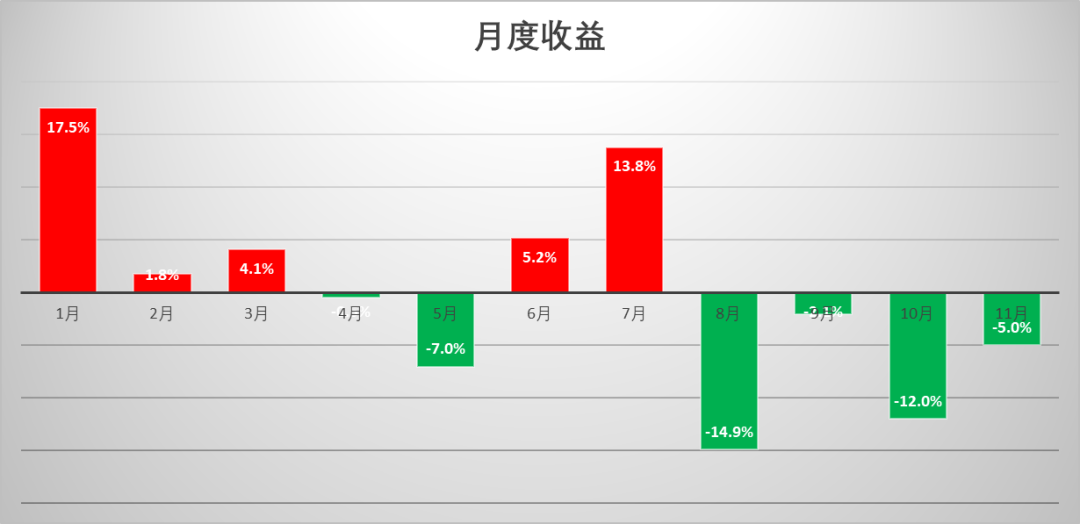

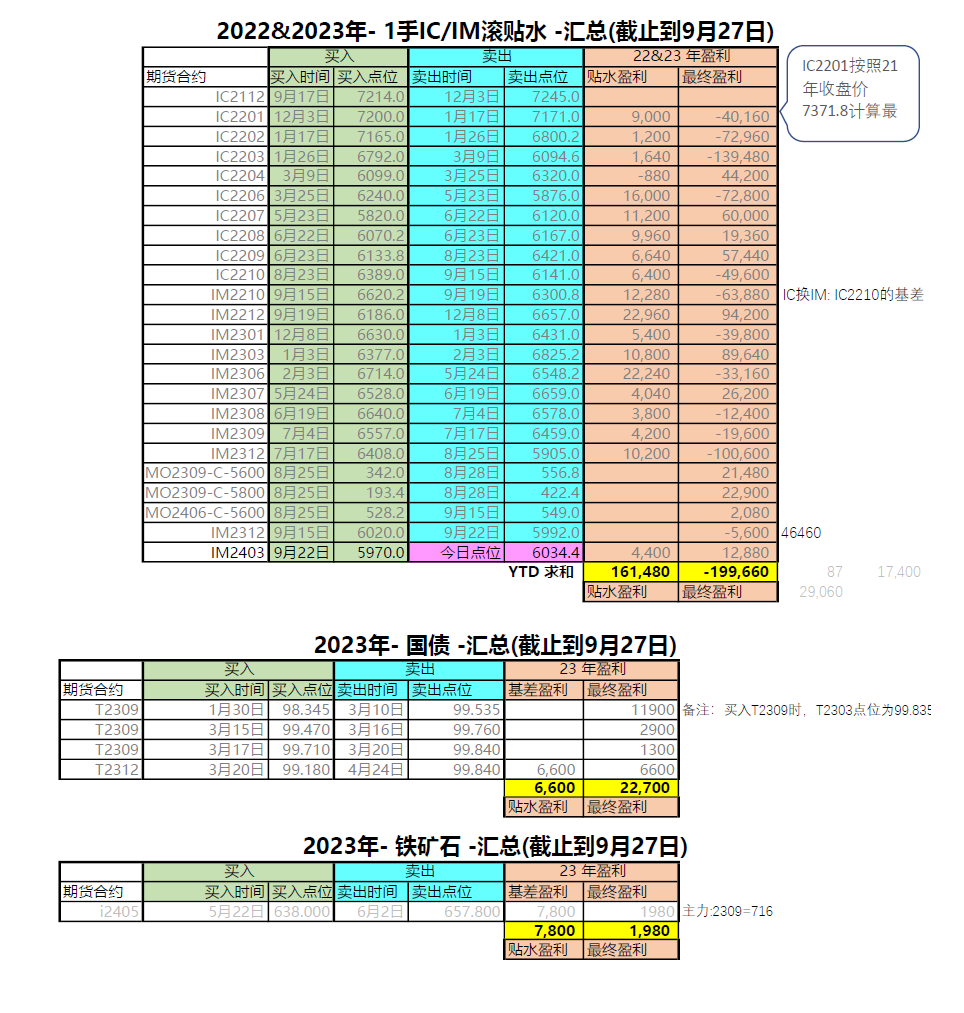

2023年总结-3

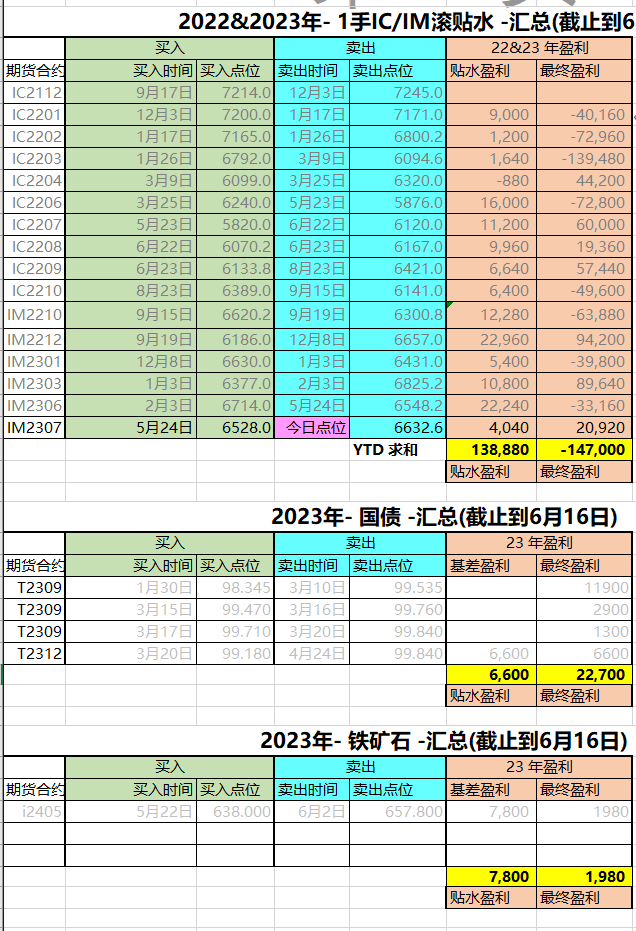

我有两个账户,一个主要长线,一个主要是用于套利或者短线,但是实际操作过程中,长线也有做短线的行为。短线账户: 年初78万,年尾近87万,8月8日和10月12日分别有峰值93.6W. 做对了期货套利,做对了期货日内,做错了保险策略,在买购策略上小亏。

长线账户: 年初47万,年尾30.9W。最高值76.4W(8月4日),最低值10月23日和12月26日,21.1W.

做对了:

重仓买购期权

买购期权下移,或者没有下移跌成虚值受益

买购期权做了几次波段受益

一手IM23年移仓还可以

做了国债和矿石,小赚

做错了

没有预判好行情,仓位过重。

做了碳酸锂,亏了。

短线账户,看似赚了,我觉得还有很多值得优化。长线账户,实际亏了,但是我觉得我已经做得足够好了。

2024加油!

朝阳南街 - 2026,加油

赞同来自: llllpp2016

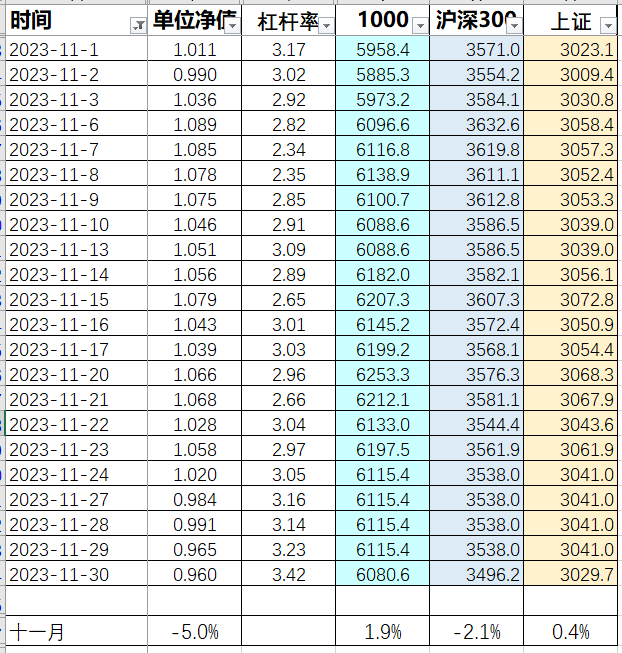

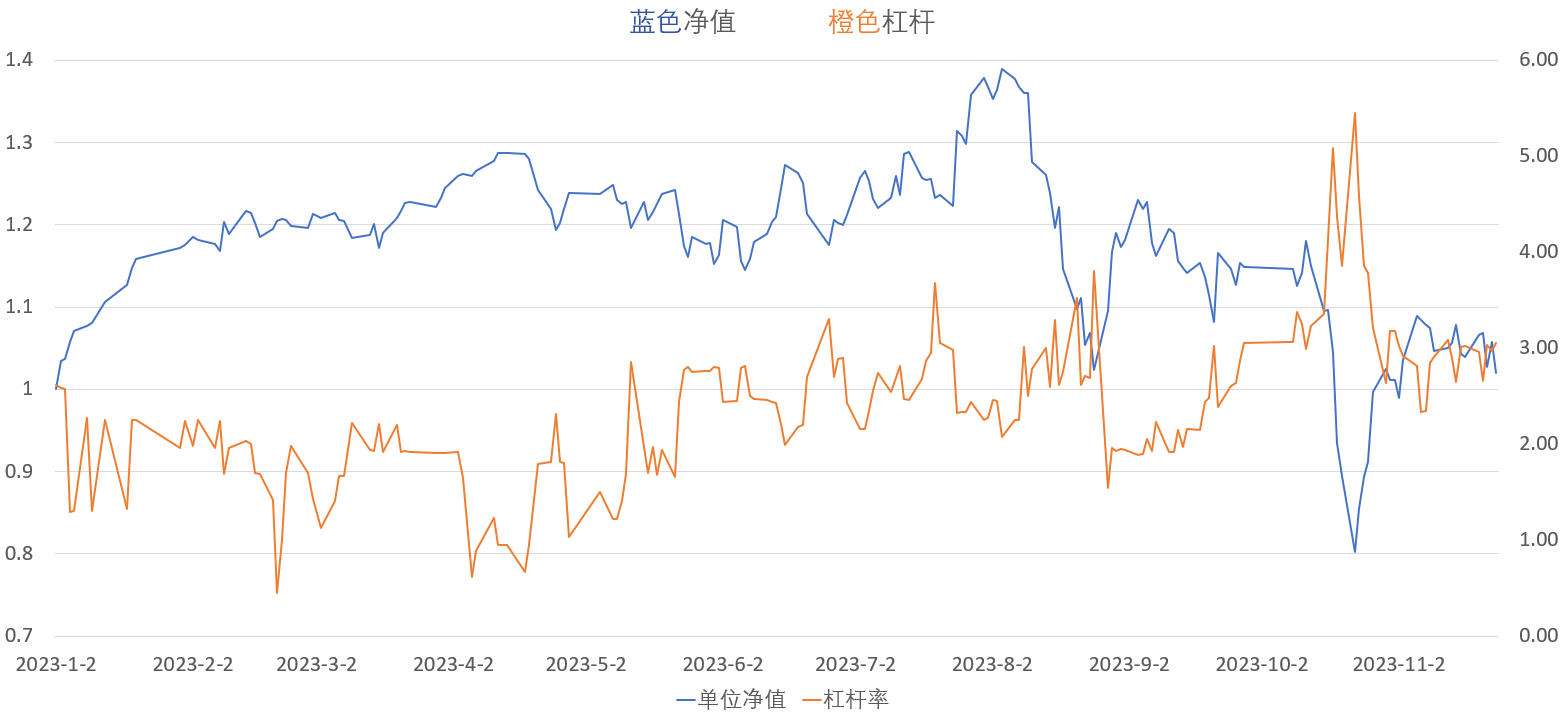

9月27日更新仓位

现有持仓市值404万,306%杠杆IO 5手(含其他账户短线)

HO 3手(含其他账户短线)

期货IM2403 1手

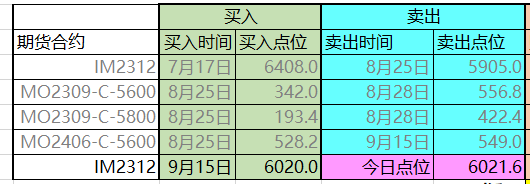

具体信息见图片

朝阳南街 - 2026,加油

赞同来自: llllpp2016

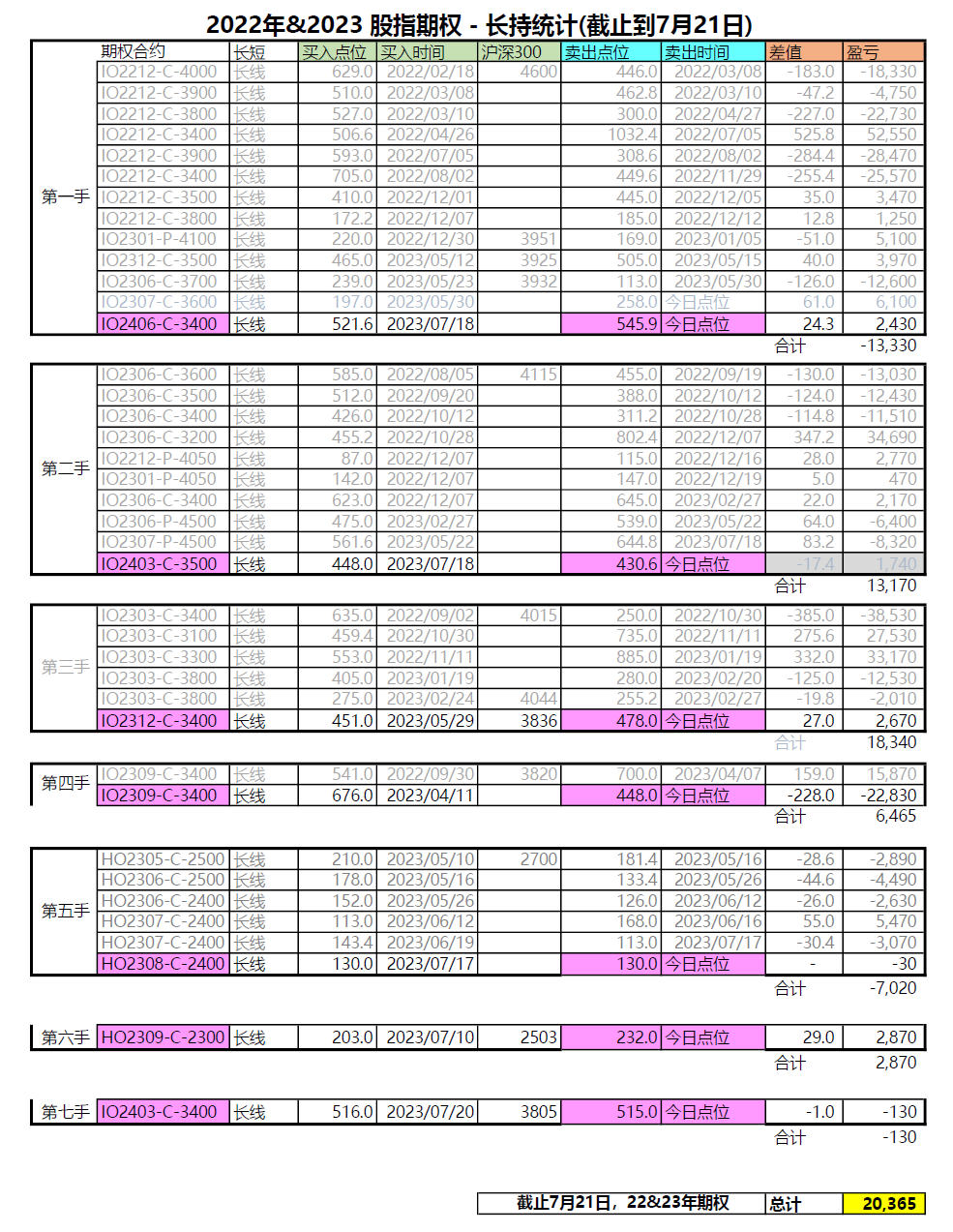

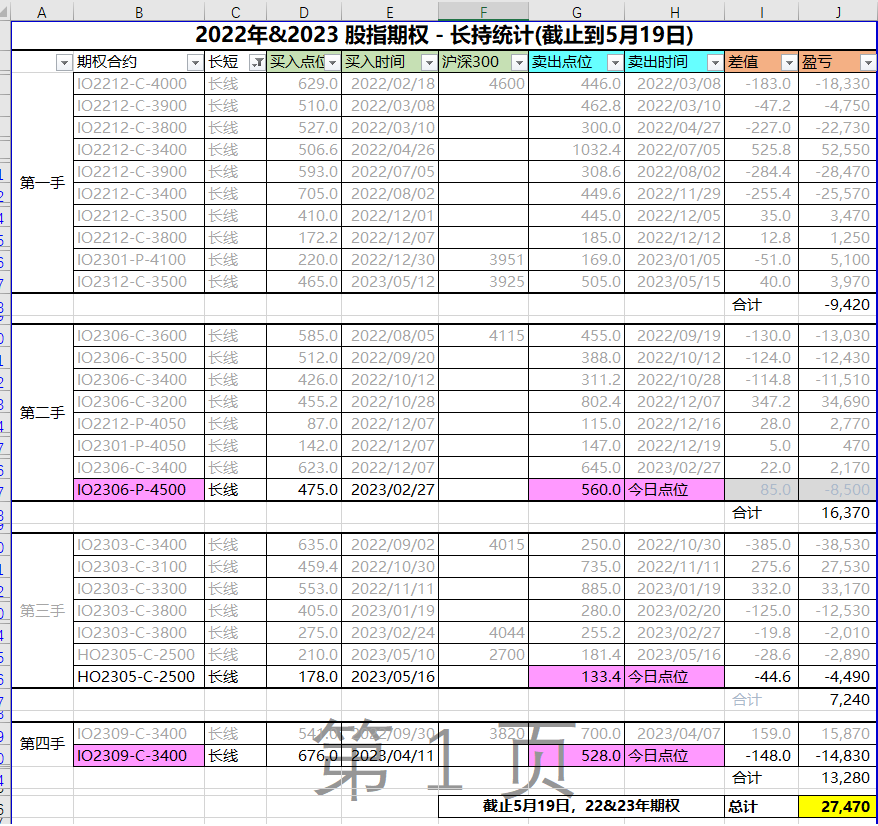

周末更新长线持仓情况

名义持仓346W- 一手IM2309

- 五手IO买购

- 一手HO买购

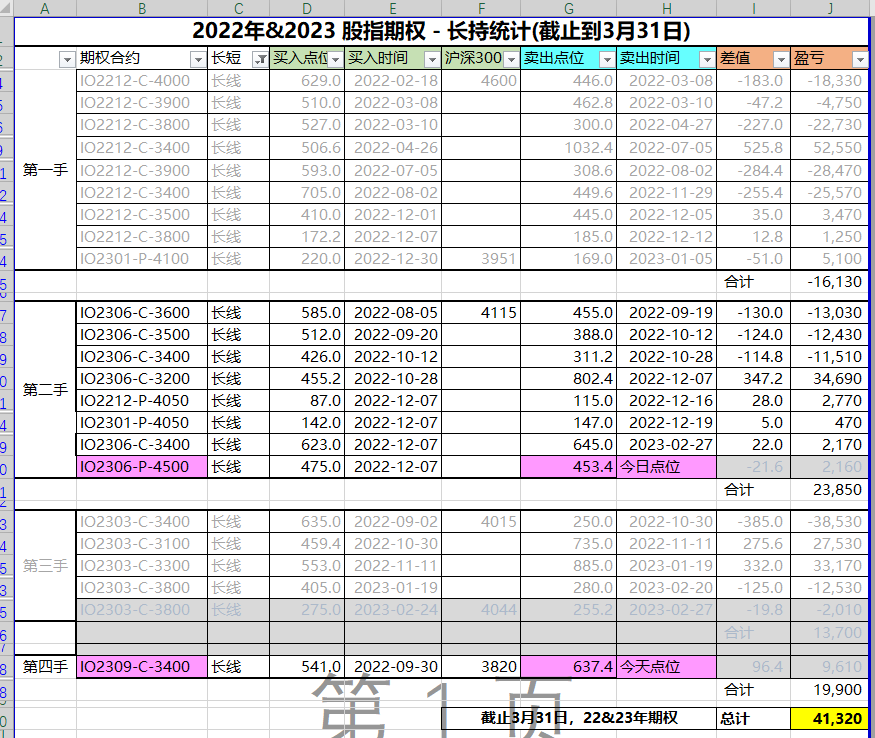

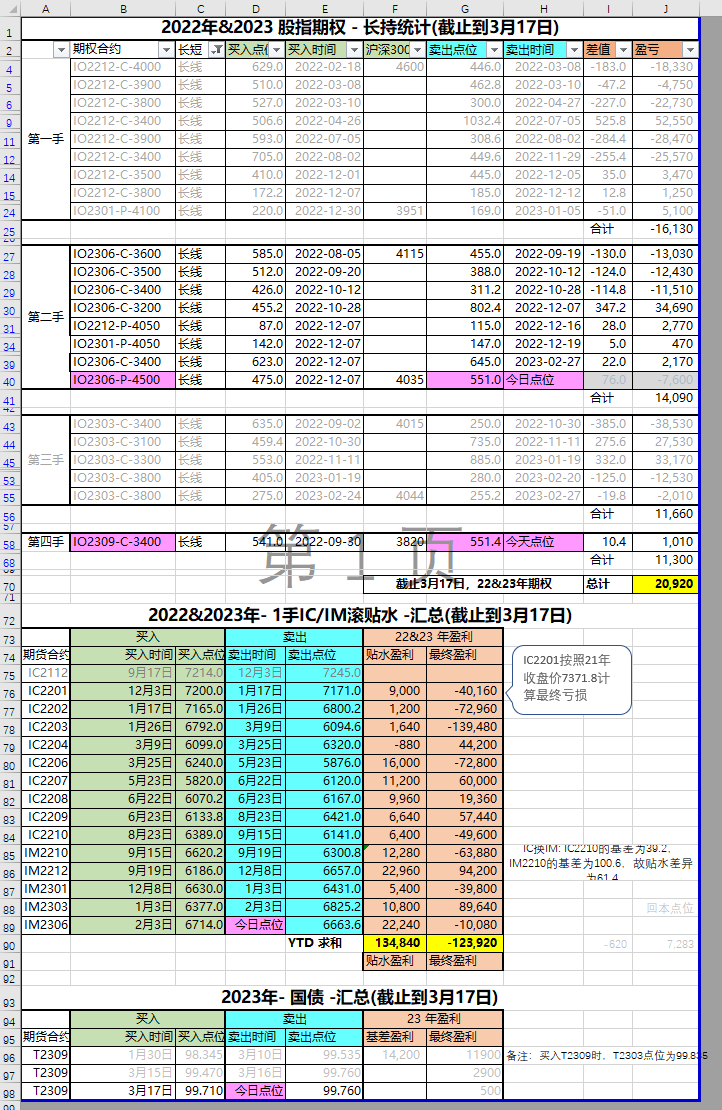

长线持仓更新如下图(纠正了第二手的计算错误)

更新很痛苦,每手IO减1万多,IM减近4万。

朝阳南街 - 2026,加油

赞同来自: lxf0888 、集XFD 、llllpp2016 、xineric

本周稍有遗憾的是,周二减仓有点快,而且因为合约市值原因,一手一手地减仓HO期权最容易,所以减仓都是本周最强的上证50期权。

朝阳南街 - 2026,加油

赞同来自: llllpp2016 、朱顶红 、xineric

上上周比较顺利,上周下跌就比较随意一些了,加仓过快,套利也加得过多,很容易吃大亏的。麻蛋,上周刚总结完加仓不能太快,这周要总结,不能减仓太快了!

没有大跌,不能加仓过快。

套利仓,还要忍耐,等待好时机!

一旦做错了,就容易大亏,大亏就容易没有心态,稳住,熬吧!

朝阳南街 - 2026,加油

赞同来自: llllpp2016 、xineric

没有大跌,不能加仓过快。

套利仓,还要忍耐,等待好时机!

一旦做错了,就容易大亏,大亏就容易没有心态,稳住,熬吧!

朝阳南街 - 2026,加油

赞同来自: oliversea

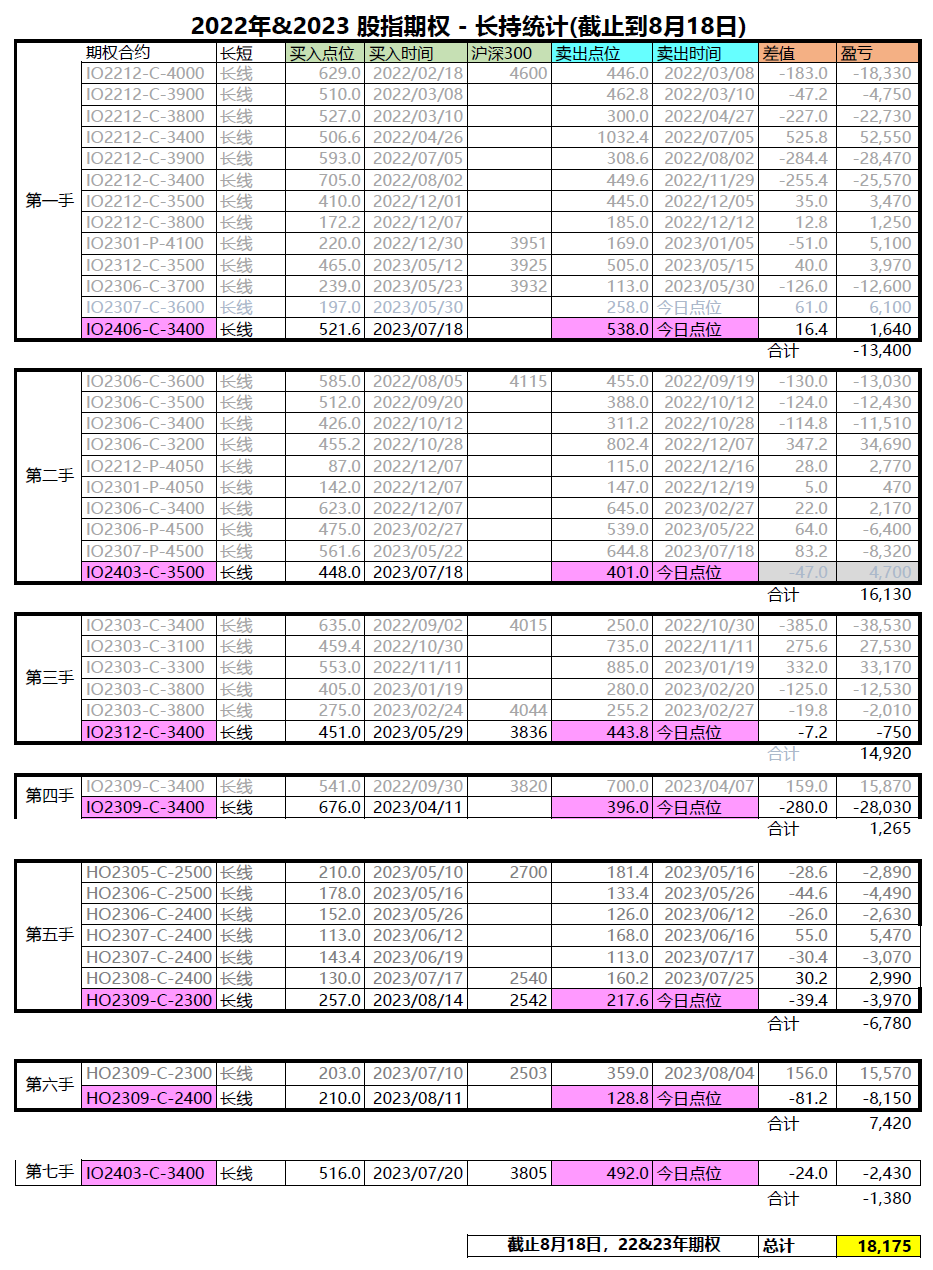

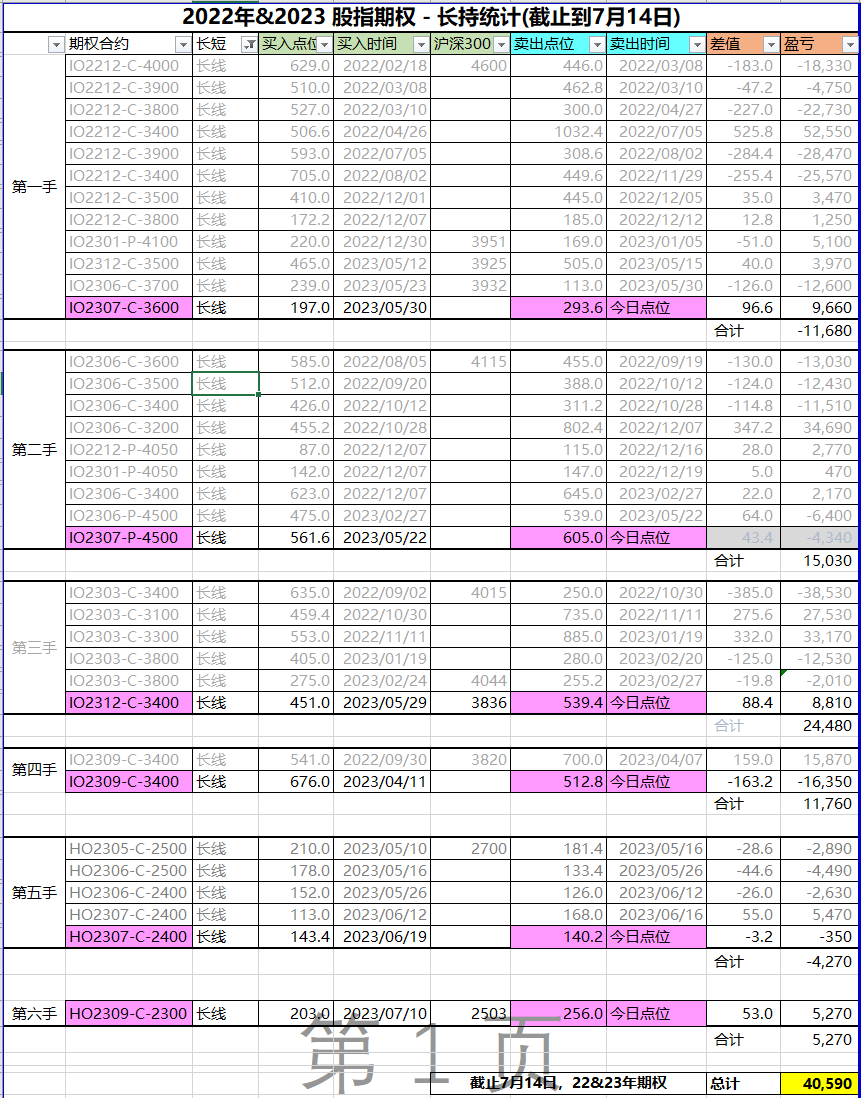

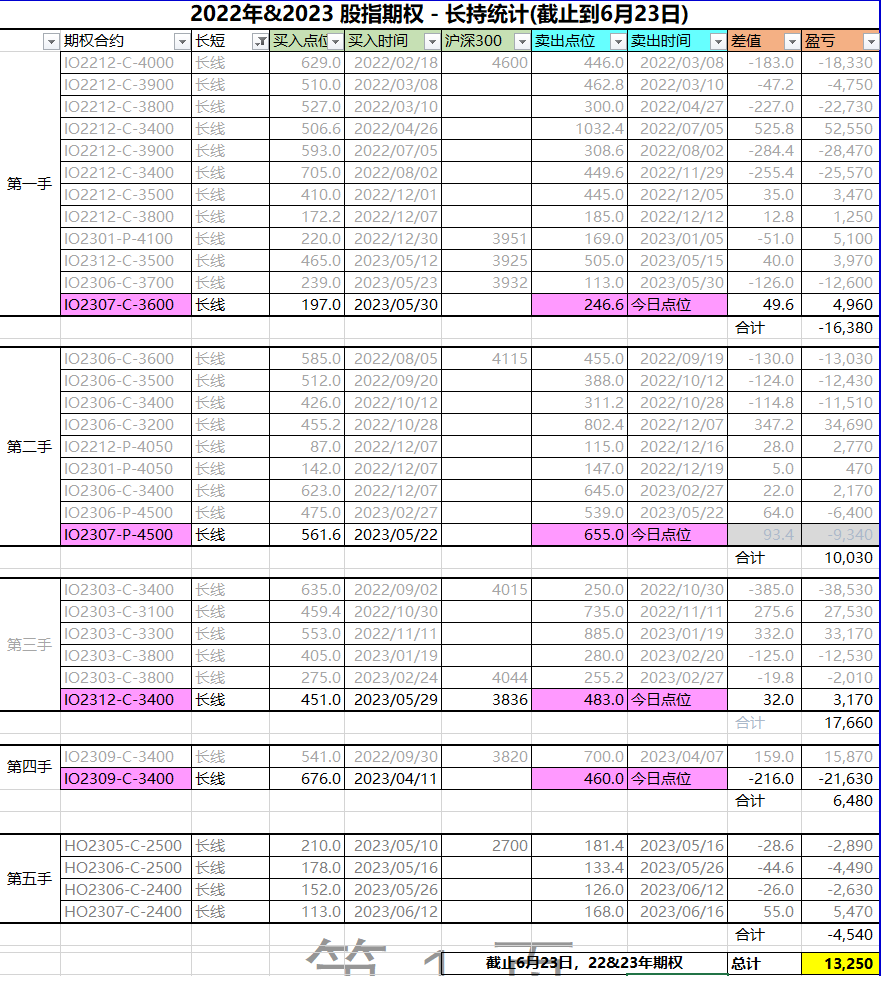

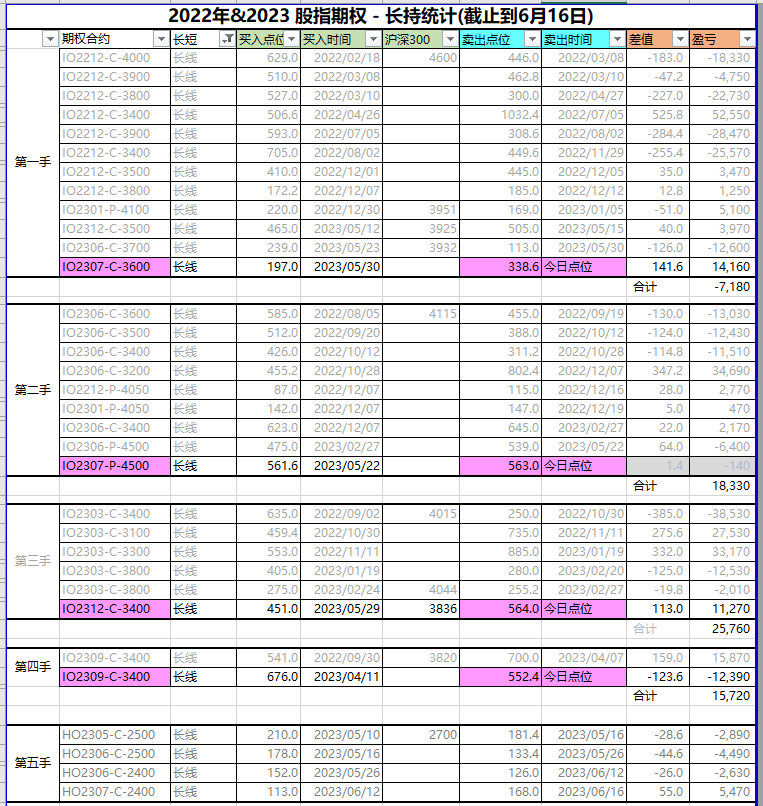

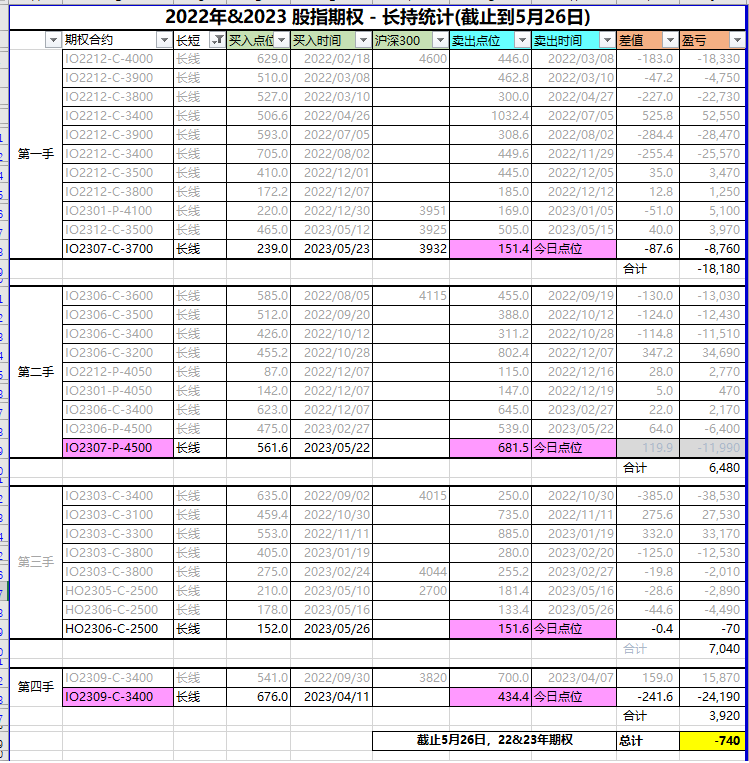

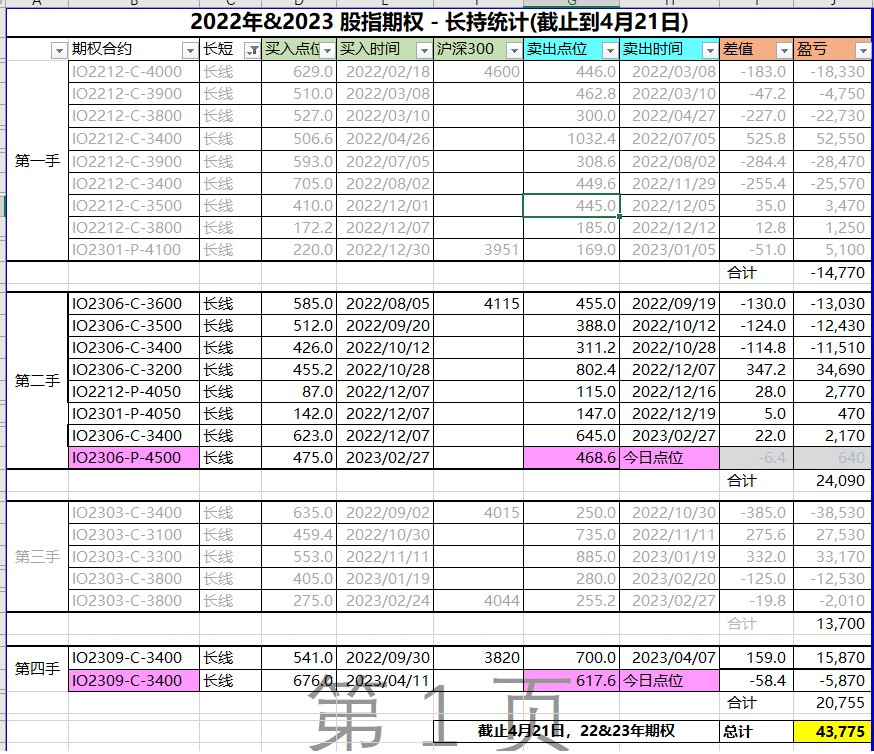

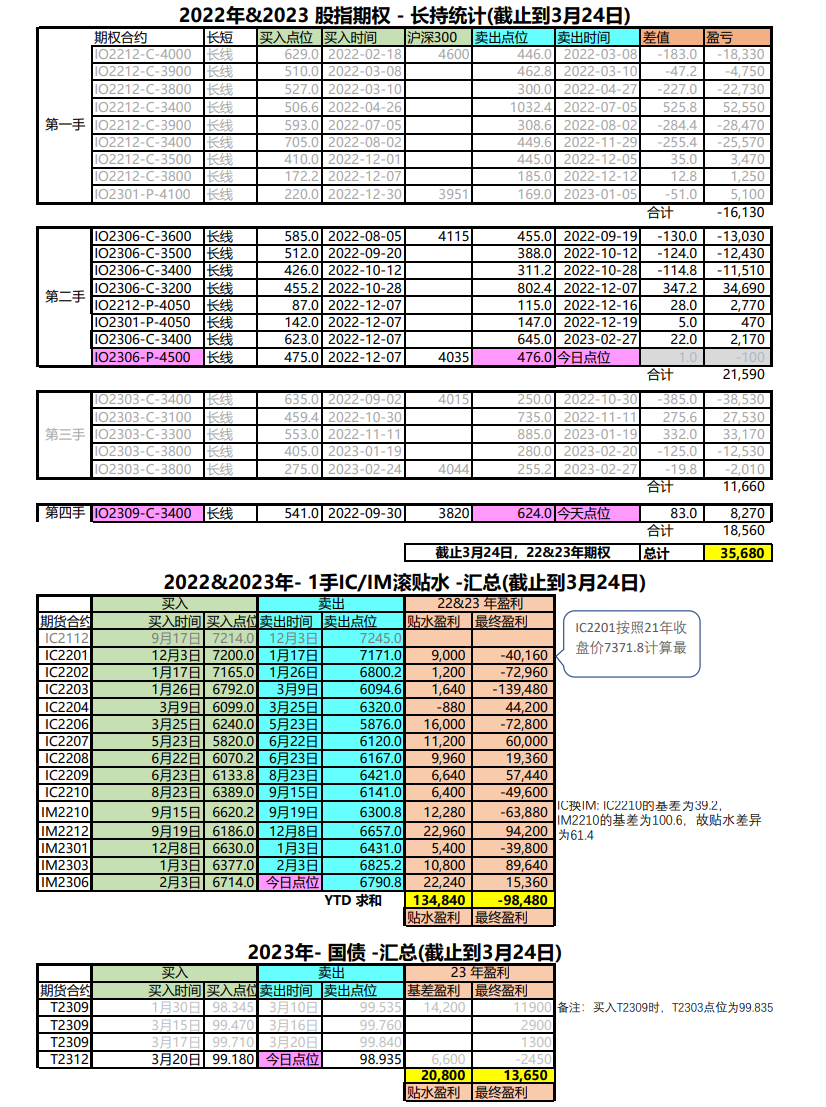

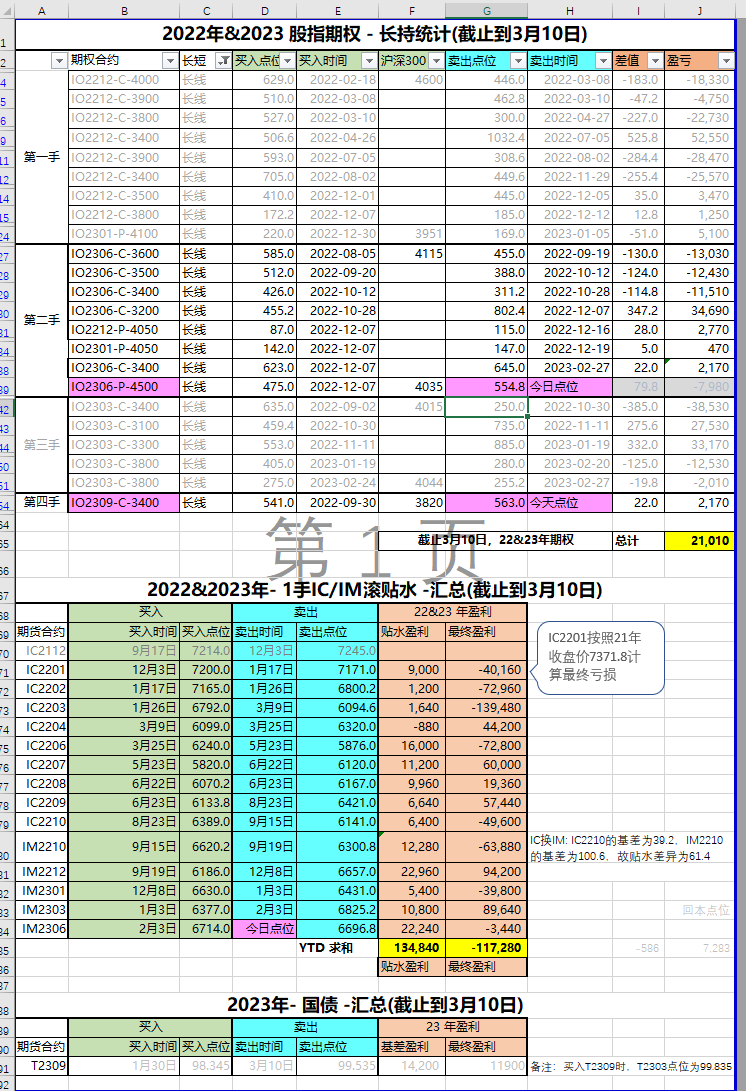

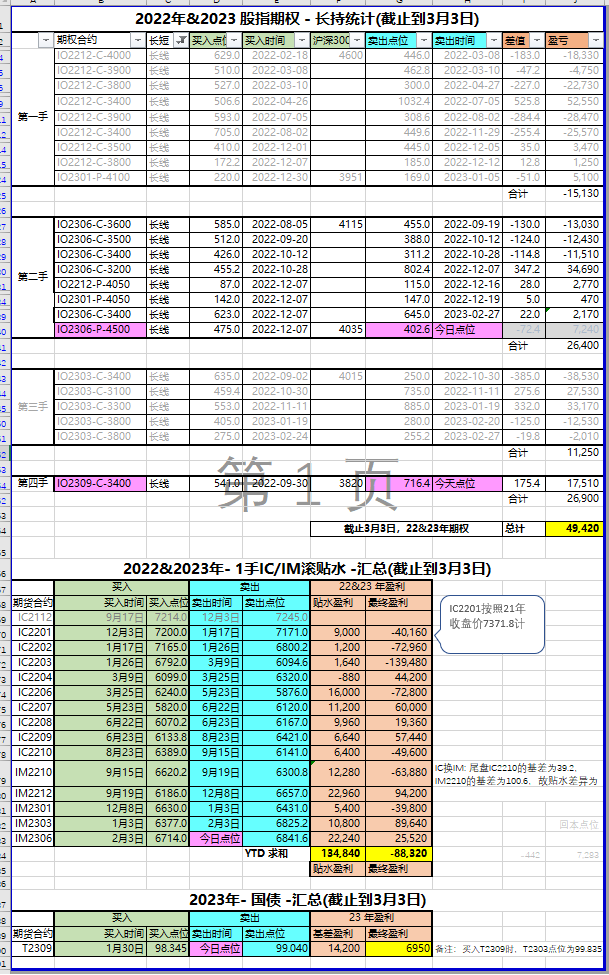

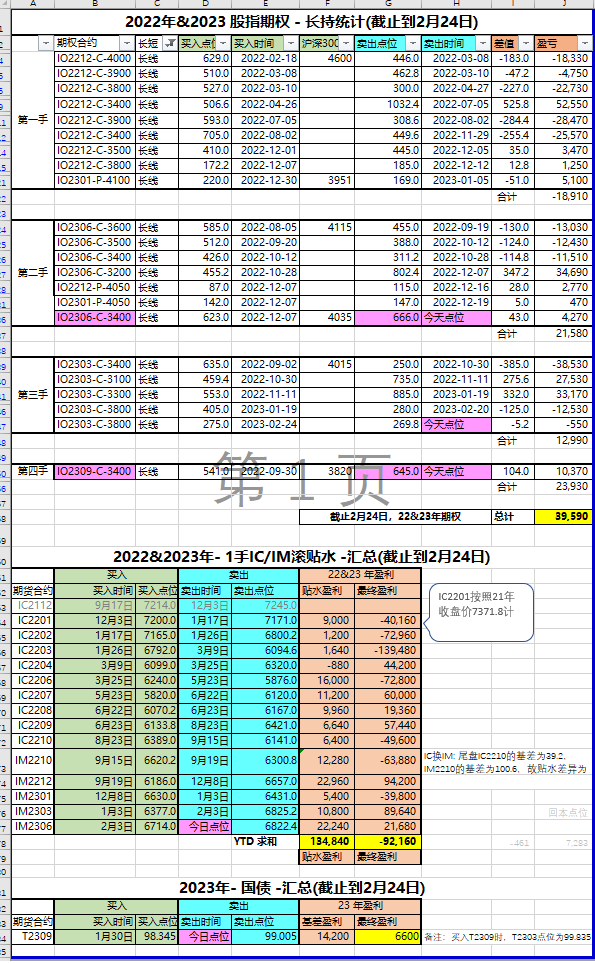

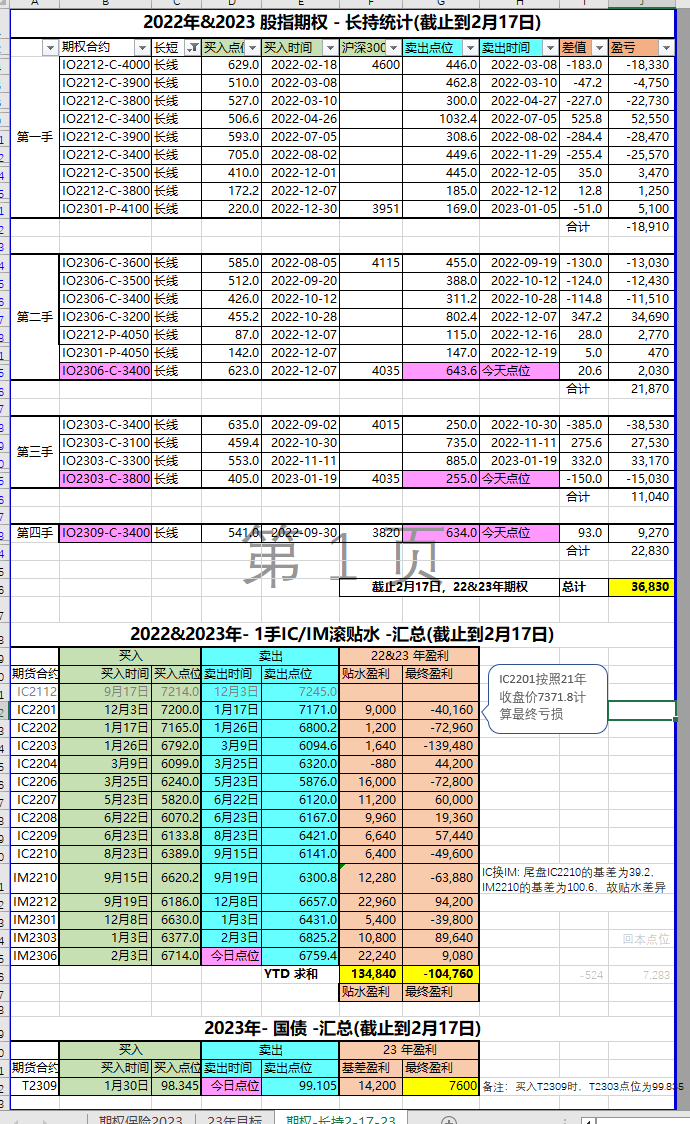

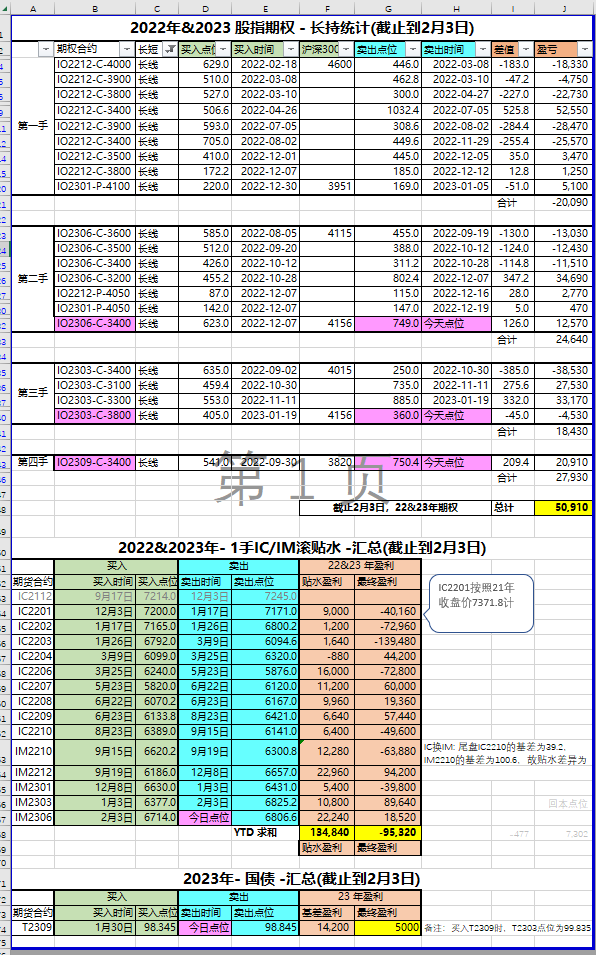

IO买购是长线?不断移仓?通常,我会把IO买购考虑为长线,也尝试了一手卖沽在摸索中。

实际操作中,移仓有如下情况

1. 深浅移仓:跌多了,浅实值向下移到深实值,获得增强收益 (例第1手的前几次移仓)

2. 波段移仓:上涨多了,可能卖出达到波段收益 ,再低点买入(例如第3手最后一次,指数4044卖出,3836接回)

3. 向后移仓:也有按时间向后移仓(比较明显的是第5手,其他手也有),按月移仓买购基本上都有时间价值损耗,可以通过卖虚购适当弥补一些(卖虚购的时机需要择时)

4. 短线操作:跌得比较多的时候,也会加仓,并择机卖出,我一般计入到短线,并没有体现在长线中。

朝阳南街 - 2026,加油

赞同来自: Restone 、llllpp2016

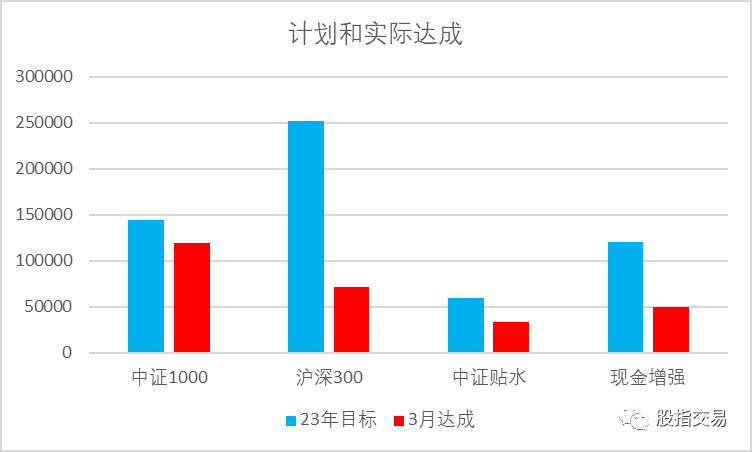

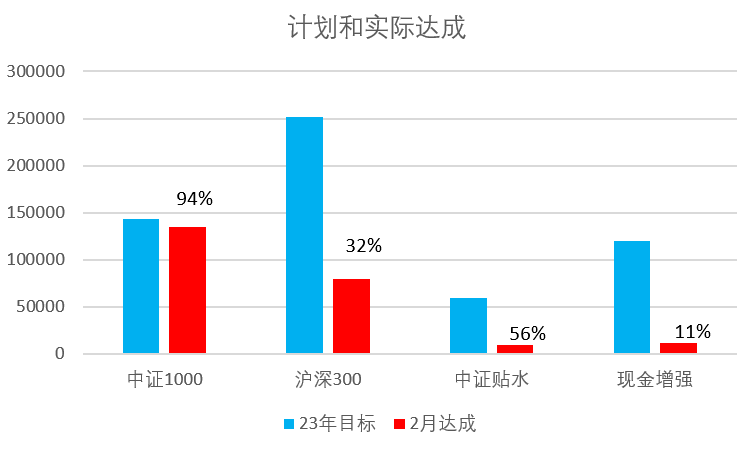

回头看1月2日定下的年度目标完成度

- 指数增长。

这块依赖指数本身的增长。中证1000完成近一半增长,沪深300不仅没有增长,反而跌了。 - 贴水

完成63%,虽然贴水不好,但是目标定得够底 - 现金增强

实际上两个账户都有在做,以前只统计了短线账户,这个月合并 - 计划外操作

5月16日2700点建仓上证50一手期权,以为抄底,结果被套了。国债和铁矿,进来不久就卖飞踏空了。

朝阳南街 - 2026,加油

赞同来自: Restone 、trader03 、llllpp2016

本金 1,150,000

长线 =======================

品种 数量 指数涨幅 收益 收益率

期货IM 1 320.4 64,080 5.6%

期权IO 4 -29.2 -11,680 -1.0%

期权HO 1 -208 -20,800 -1.8%

IM 贴水 1 37,080 3.2%

期权移仓或波段 40,100 3.5%

非长线======================

账户A 保险策略 24,090 2.1%

账户A 短线 26,460 2.3%

国债 22,700 2.0%

铁矿石 1,980 0.2%

账户B 保险策略 32,305 2.8%

IM-IC套利 20,800 1.8%

IM/IH套利 -480 0.0%

现金利息 1,332 0.1%

账户B 短线 5,244 0.5%

总计 243,211 21.1%

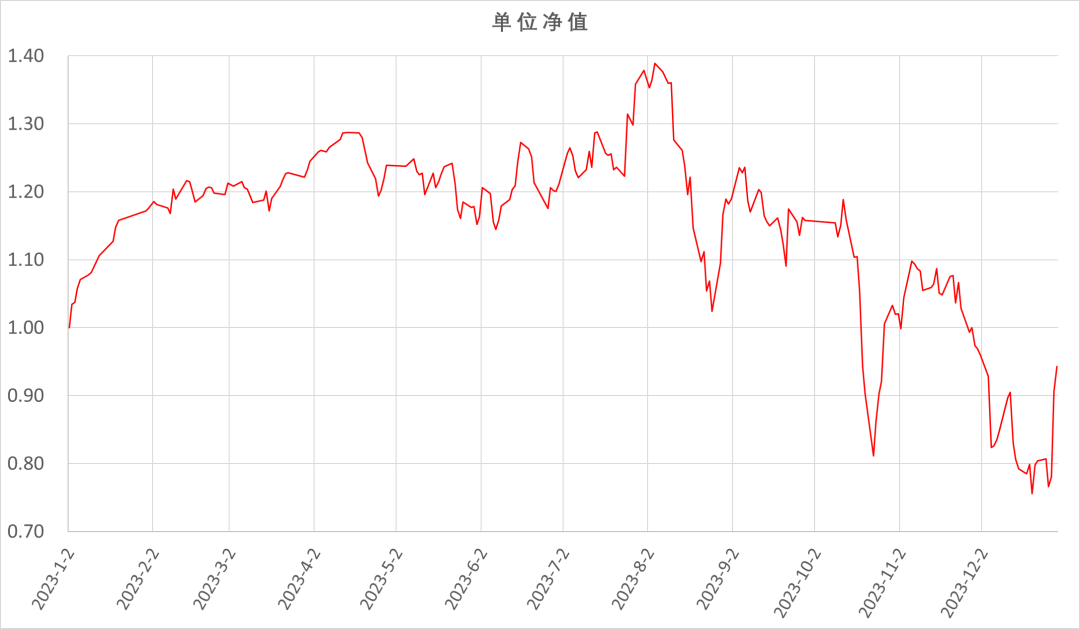

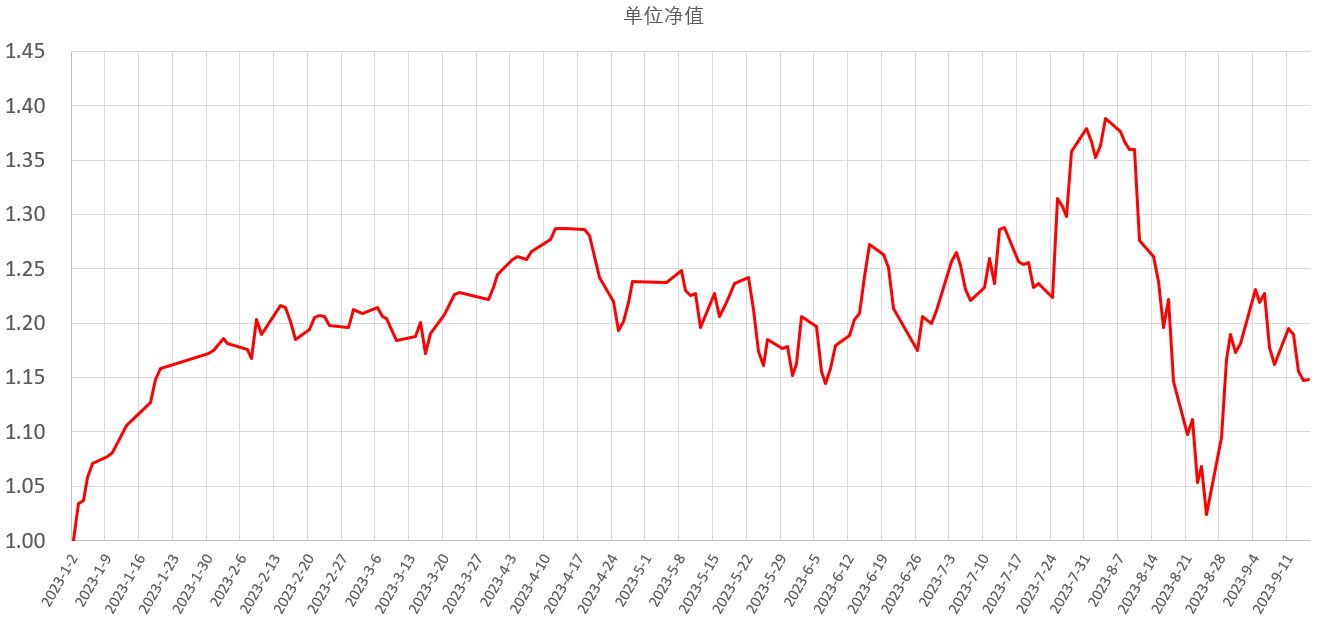

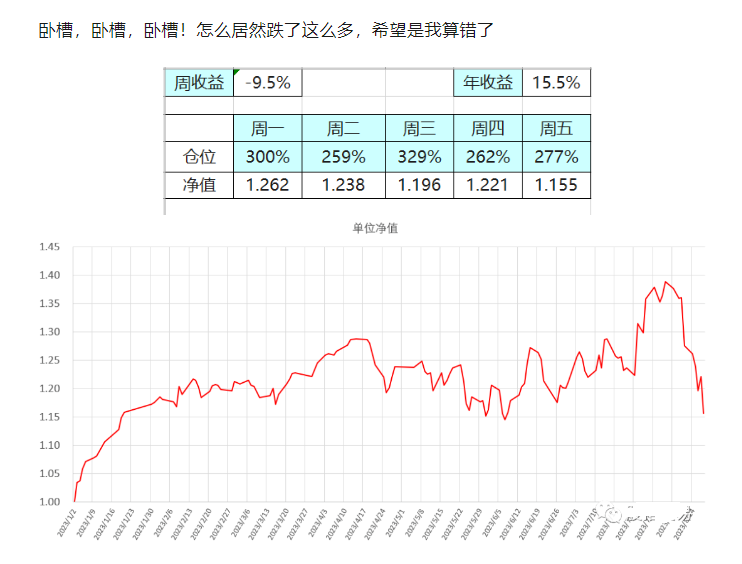

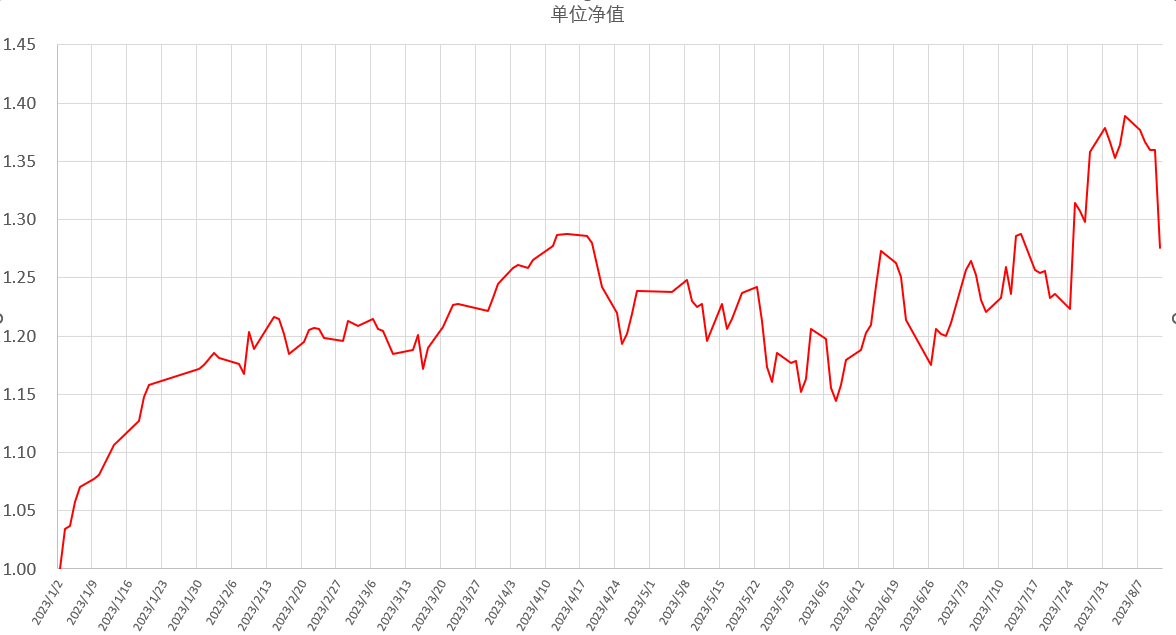

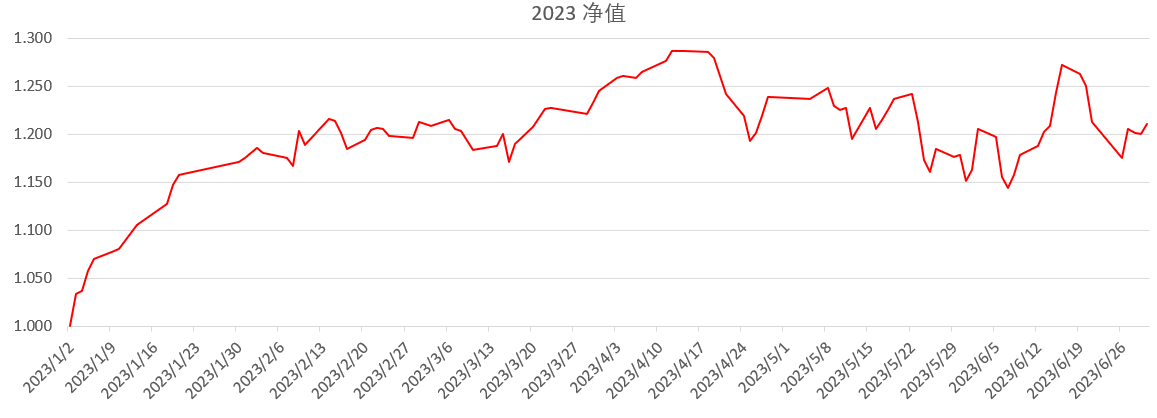

净值曲线如下图:

朝阳南街 - 2026,加油

赞同来自: llllpp2016 、好奇心135 、xineric

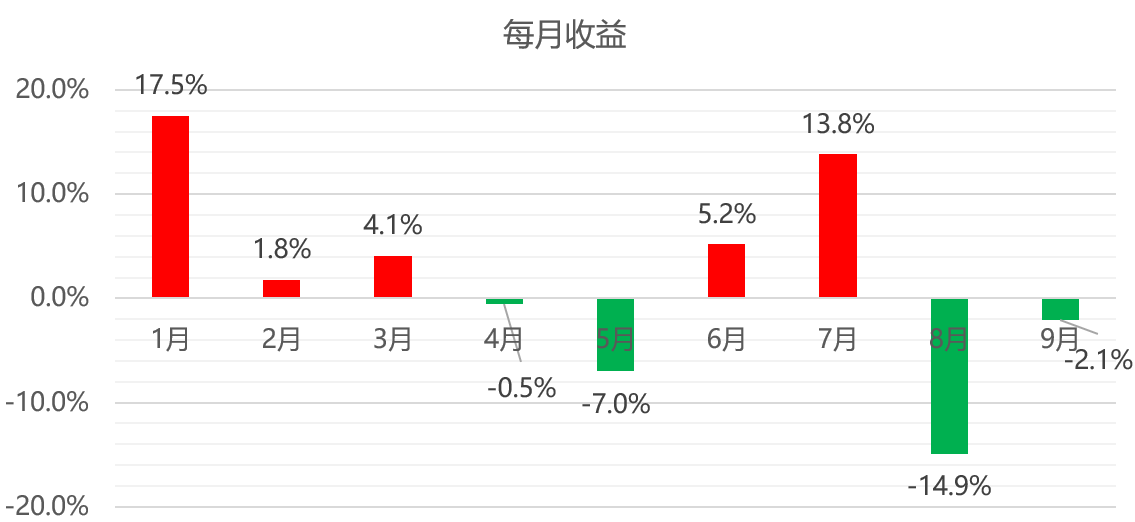

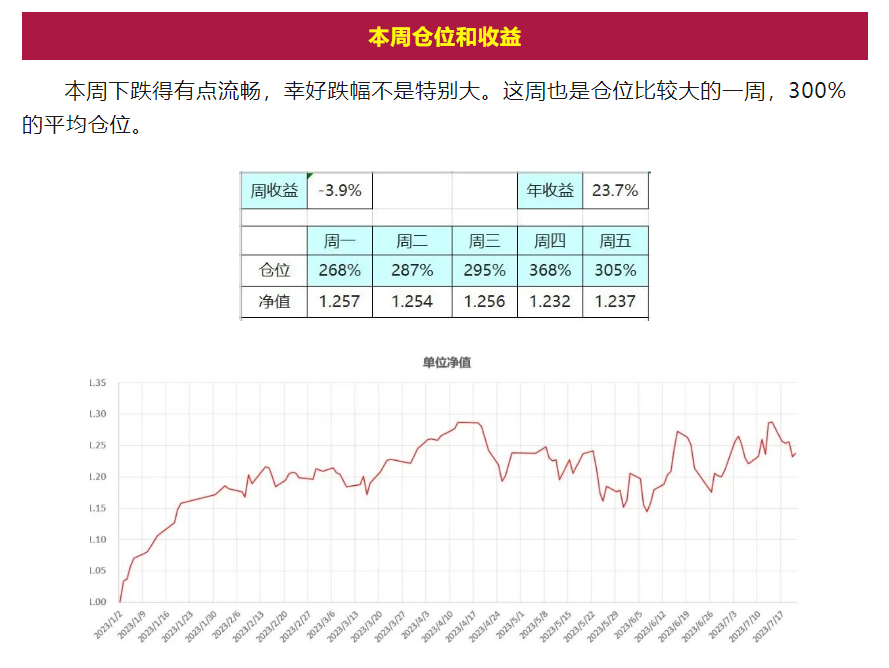

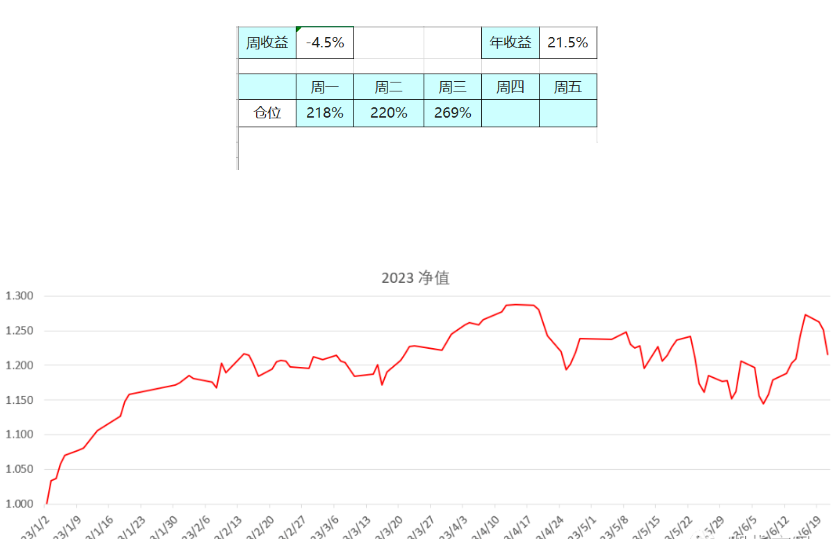

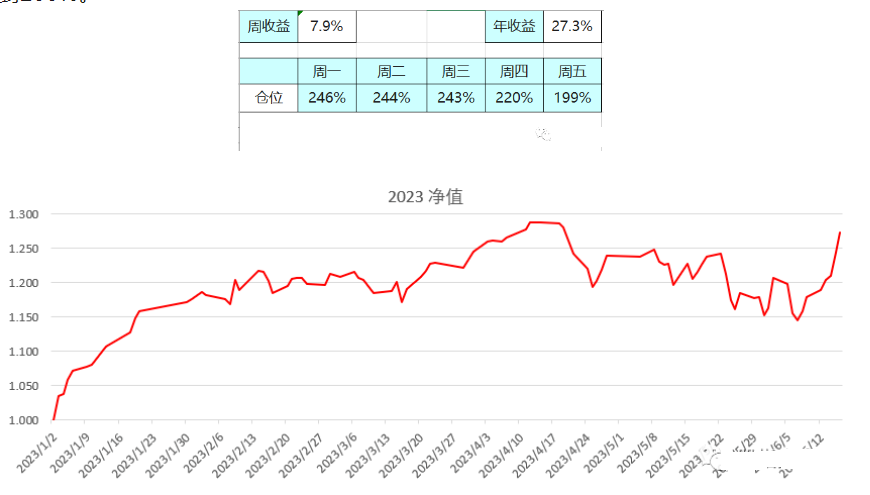

仓位以及收益见下图

朝阳南街 - 2026,加油

赞同来自: llllpp2016 、集XFD 、oliversea 、好奇心135

周初预料到下跌,并想下半周反弹。结果在周二下跌时,加仓过多,周二的大跌出乎意料,周三直接跌破支撑位更是瞠目结舌,周四和周五稍作喘息。

这周比较大的错误,是没有意料到支撑跌破,总是以为支撑住会弹起来,因此加仓加得特别多,而在周三跌破支撑位后,进退两难。

这周做得好的地方非常少,买购抄底让自己的亏损少了一些。周三,周四,周五都有盘中加仓,然后盘后平仓,回头来看,保持仓位平衡对周四周五的开盘压力没有那么大。

大牛市毕竟是小概率,A股永远有上车的机会。当感到踏空时,不要着急,尤其是有100%+仓位的情况下,总是有机会跌回来的。

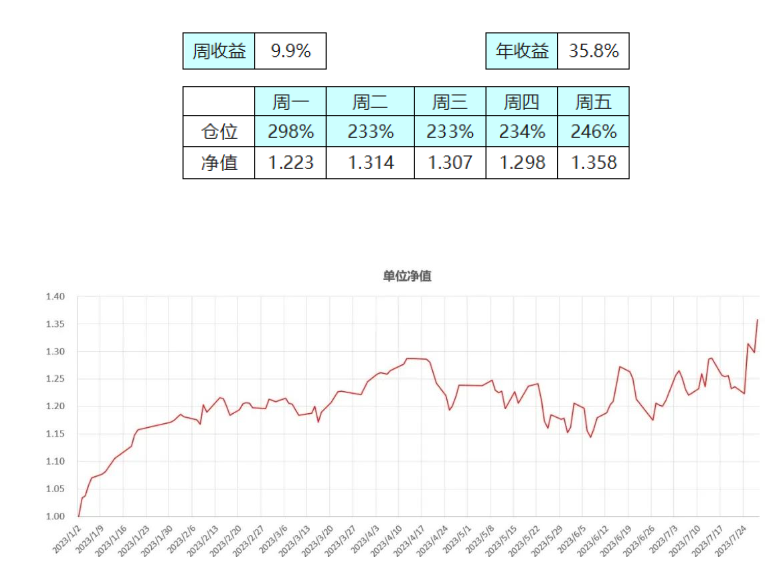

周仓位以及年收益具体先下图

朝阳南街 - 2026,加油

- 一手IM2307

- 一手IO期权卖沽,两手IO期权买购(上周五加了一手又平掉了),一手HO期权购

长线持仓见下图 (另外一个账户持有不少短线仓位)

朝阳南街 - 2026,加油

赞同来自: lishuhua716 、llvll

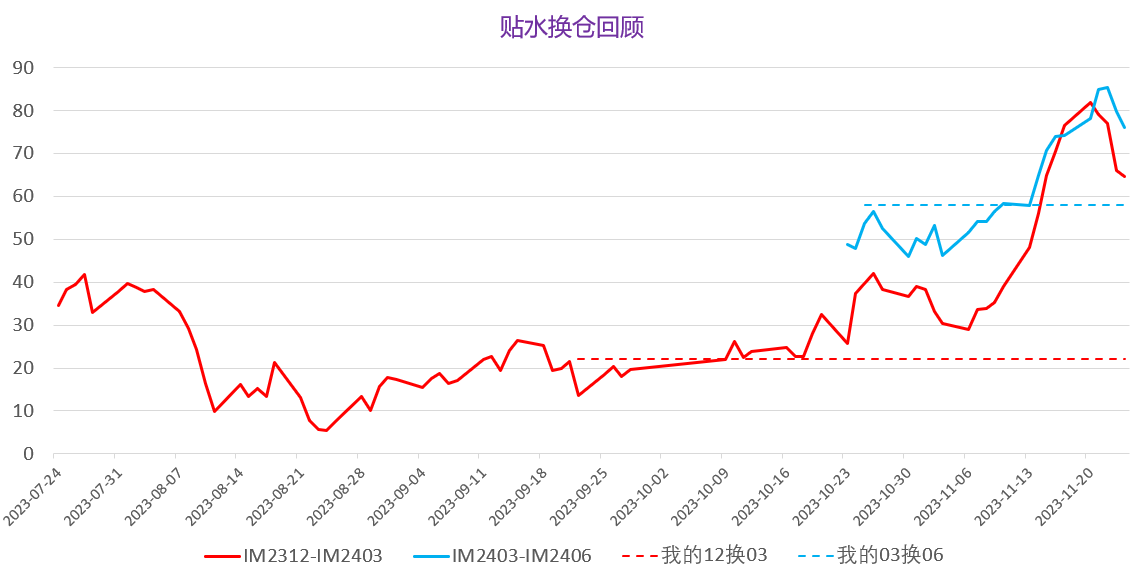

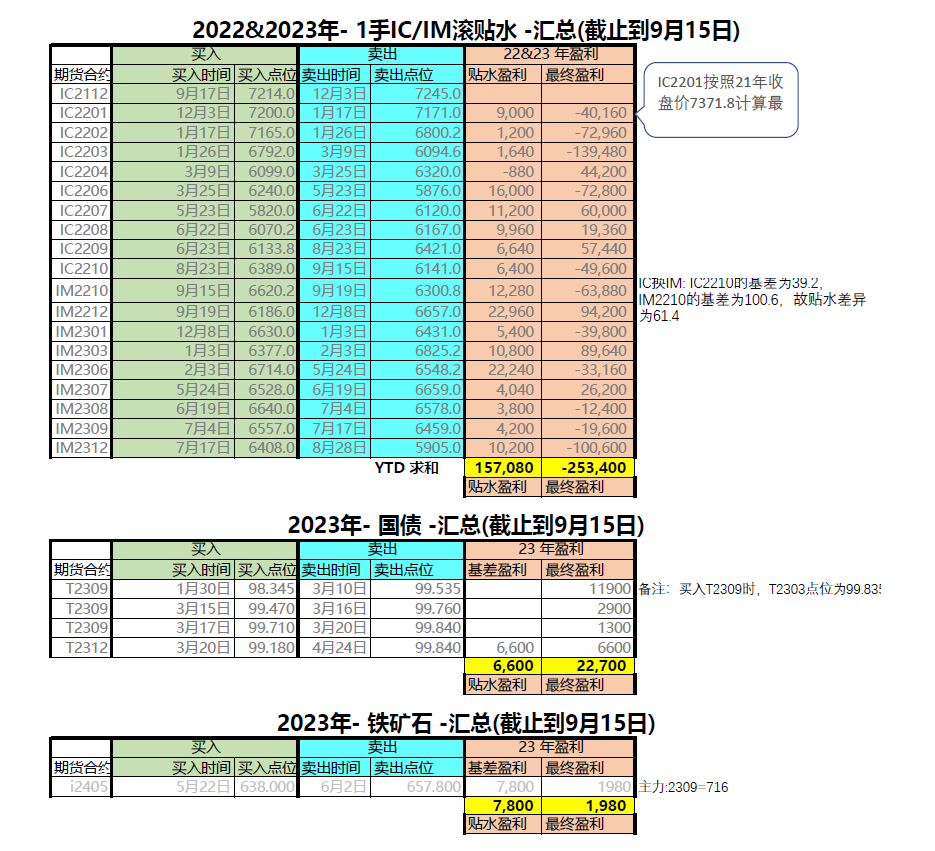

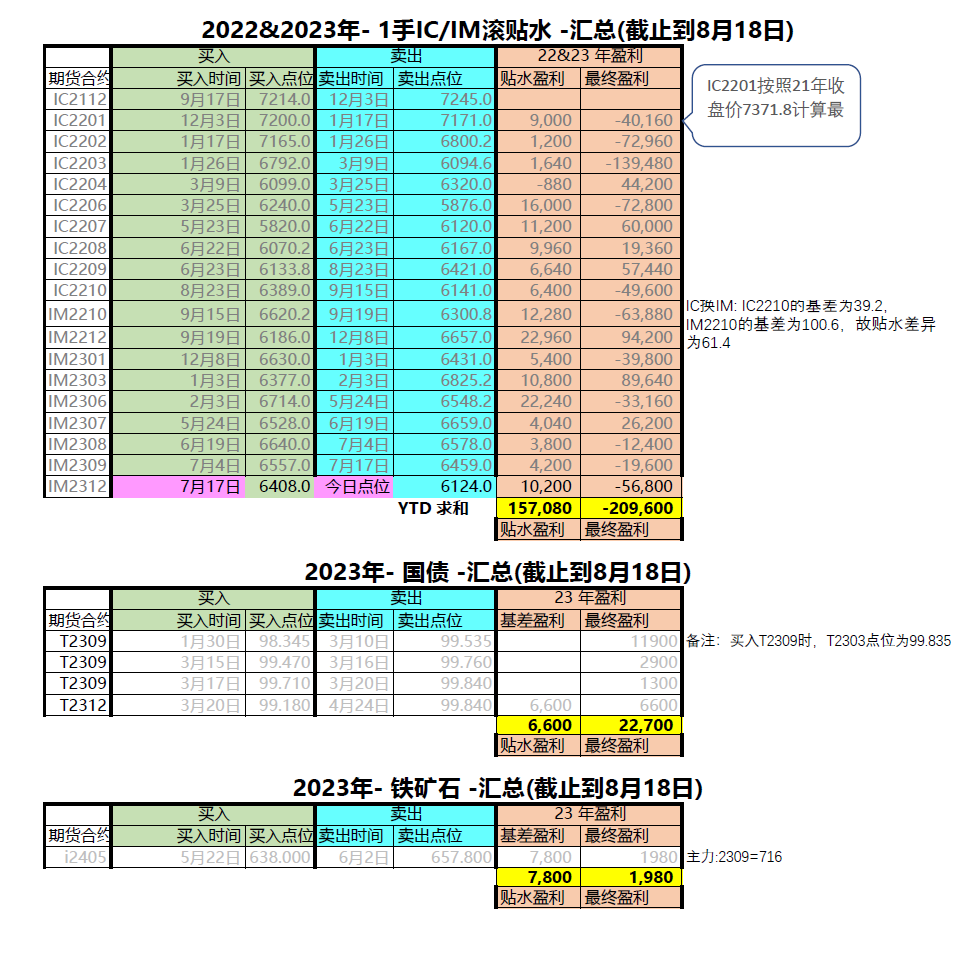

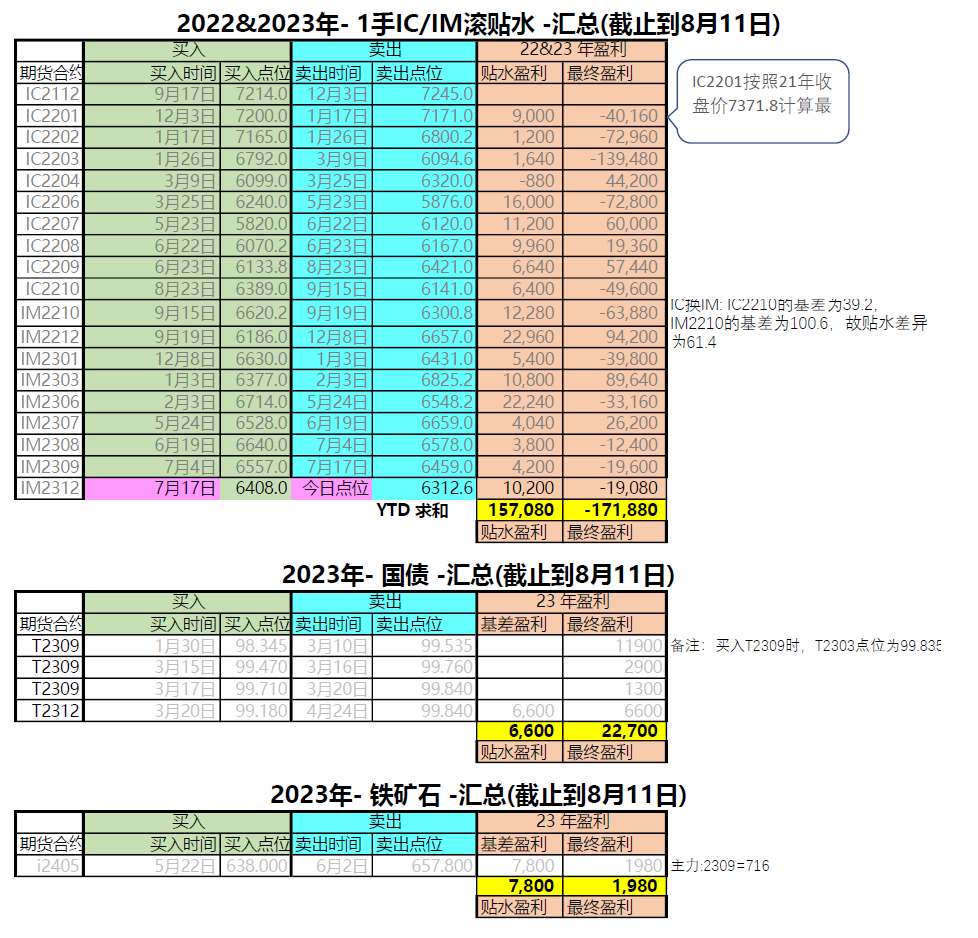

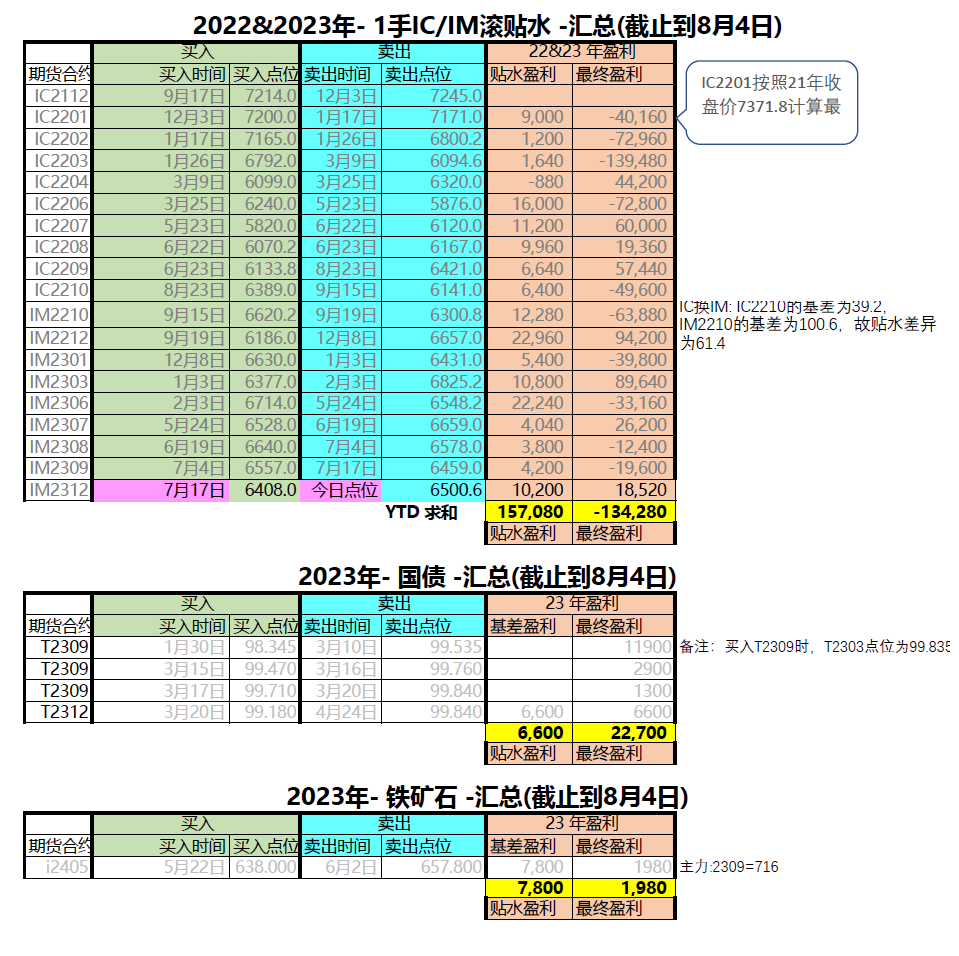

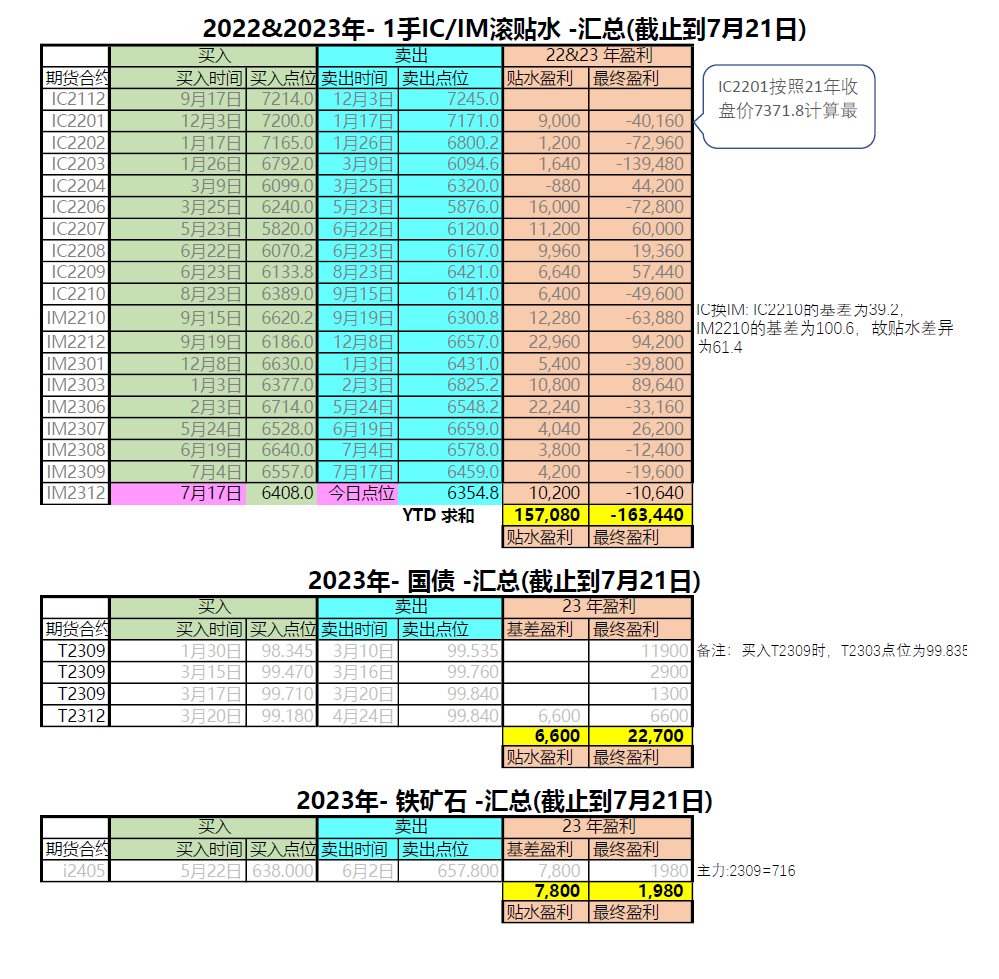

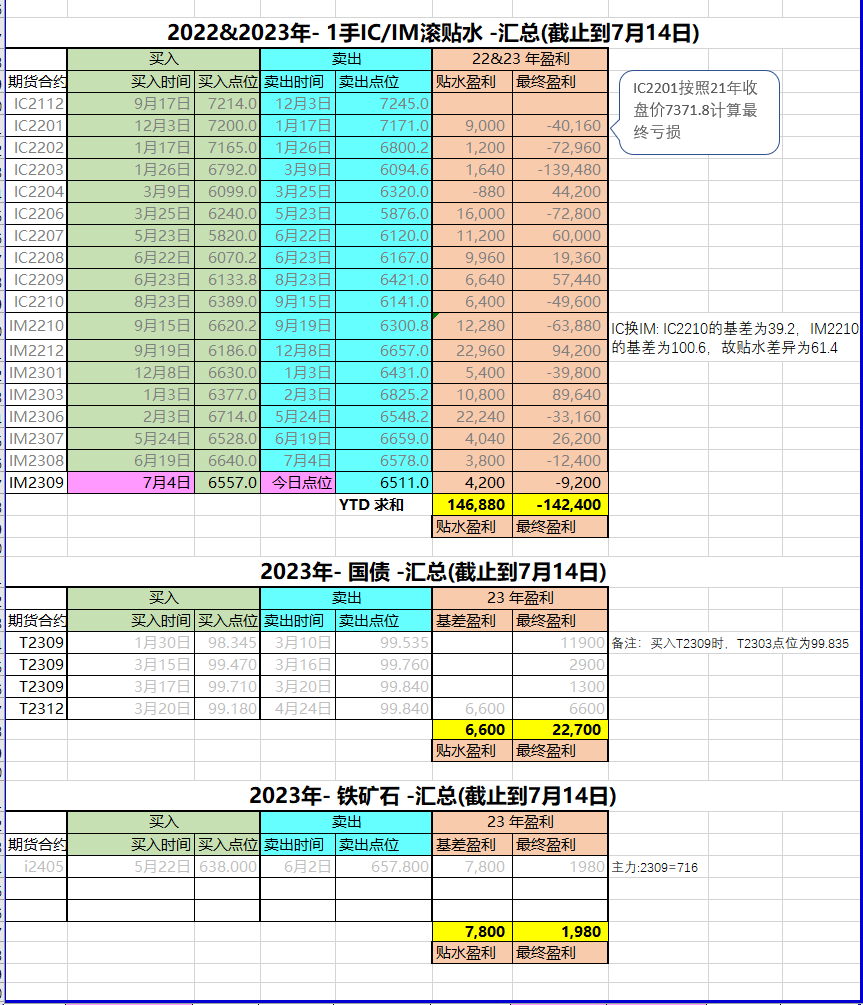

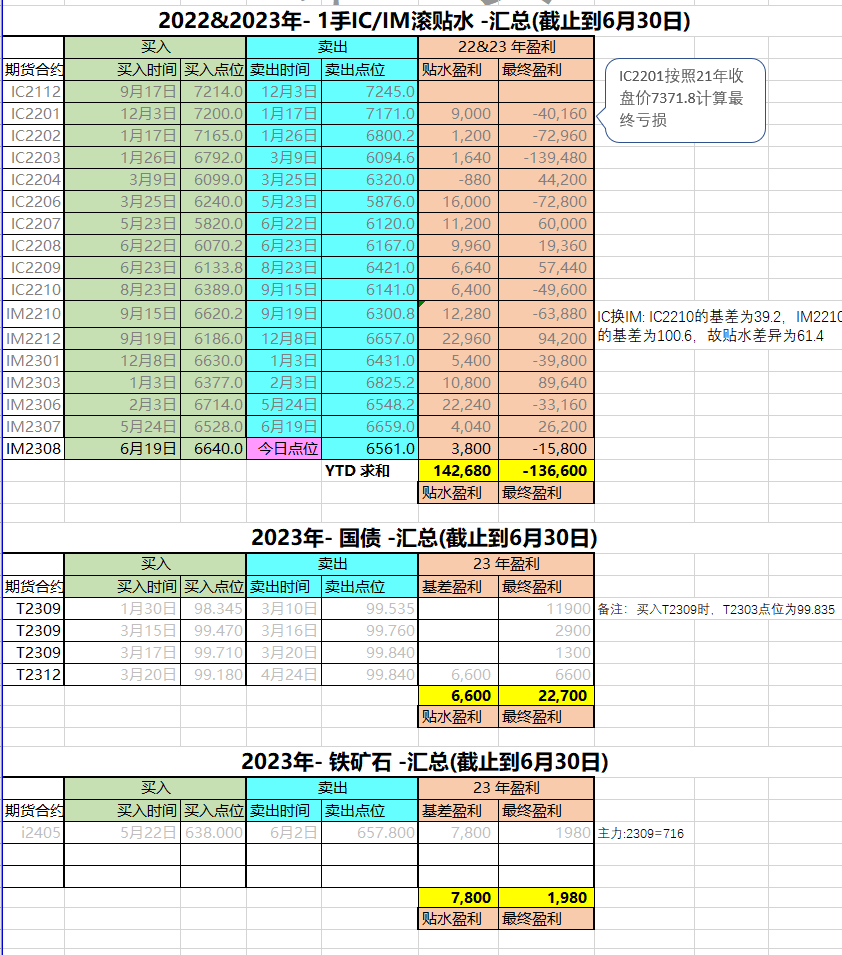

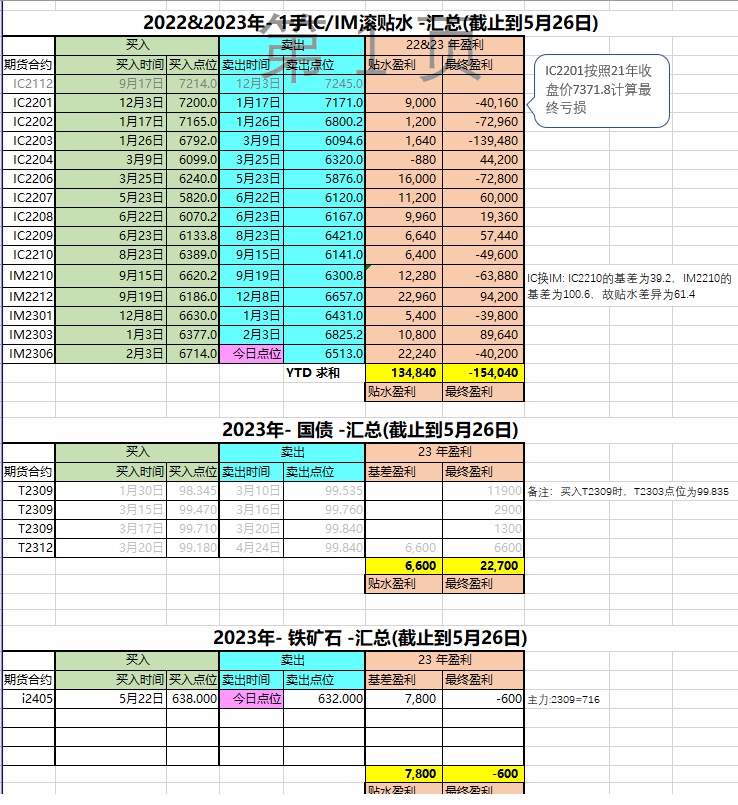

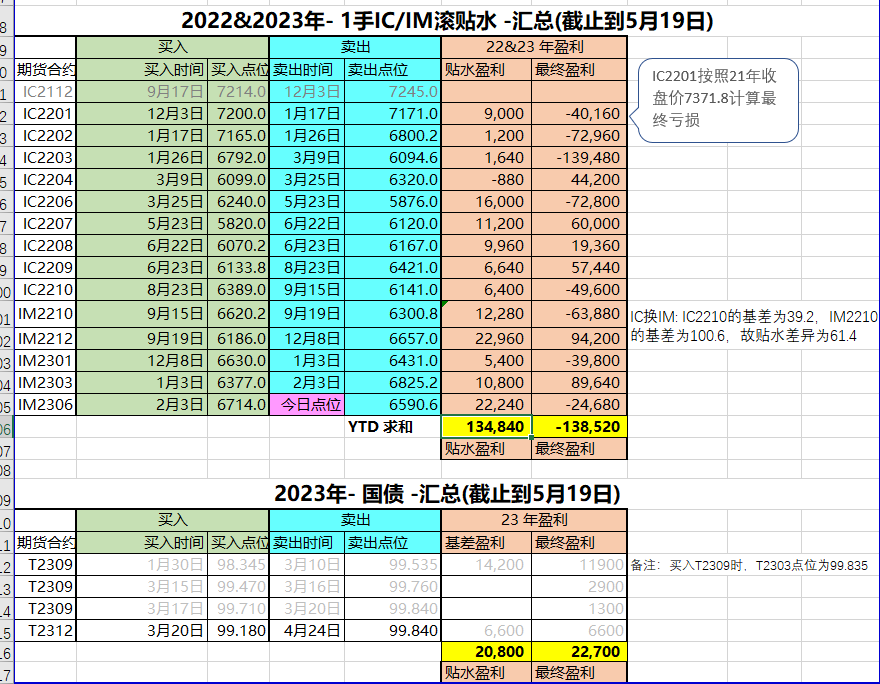

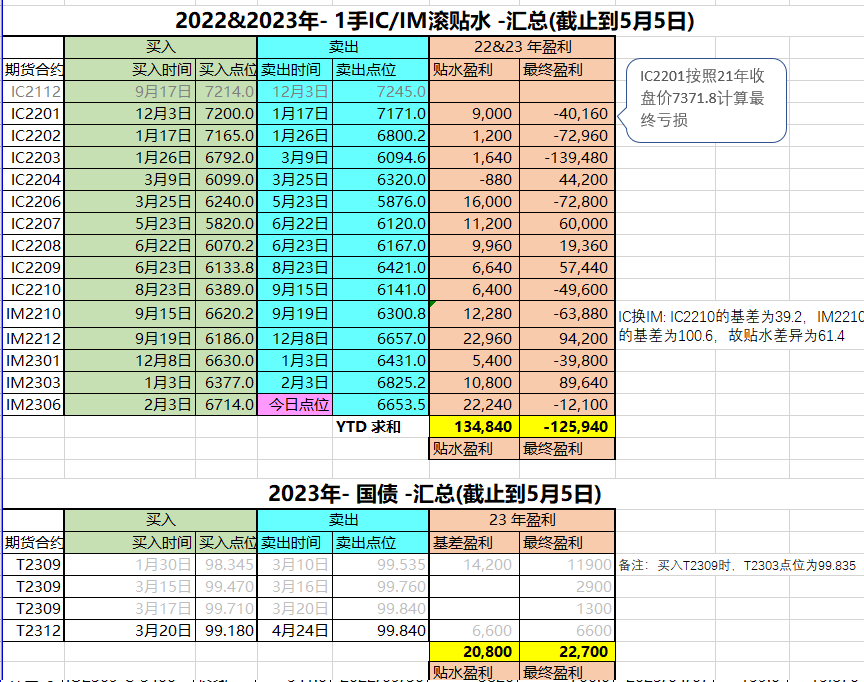

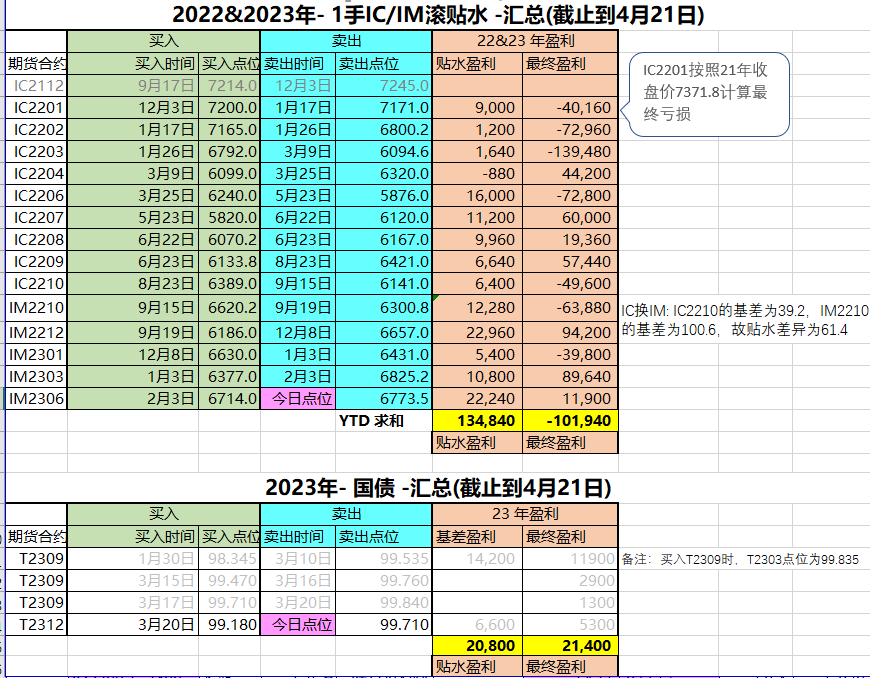

更新一些贴水的情况给大家,如下面两个贴图

- 观察IC的季度差,虽然18年有极端市场情况,总体是下降趋势

- IM上市后,把IM和IC的季度差做了一个对比,这近一年,季度差逐渐收敛明显;另外IM和IC的季度差几乎一致了

PS: 我采用的季度差,而没有采用月差,感觉季度差更稳定一些;季度差有缺点就是流动性差可能导致采样点小偏差。

更新一些贴水的情况给大家,如下面两个贴图

- 观察IC的季度差,虽然18年有极端市场情况,总体是下降趋势

- IM上市后,把IM和IC的季度差做了一个对比,这近一年,季度差逐渐收敛明显;另外IM和IC的季度差几乎一致了

PS: 我采用的季度差,而没有采用月差,感觉季度差更稳定一些;季度差有缺点就是流动性差可能导致采样点小偏差。

朝阳南街 - 2026,加油

赞同来自: llllpp2016

2022年的亏损,在今天终于回来了,盘中创了新高!春节后的一天是盘中富贵,实际上2月2日弥补了22年的亏损

在连续几天震荡下行亏损后,昨天上证MACD死叉,我寻思大盘下跌可能性大,今天减仓了,结果今天行情太猛了,全面普涨,账户居然又攀高峰,居然过了20%!

京公网安备 11010802031449号

京公网安备 11010802031449号