Edge

Edge Chrome

Chrome Firefox

Firefox

1、通裕转债中签号码已经公布,股东配售率67.58%,单户顶格中0.042签,差不多23中1,不知道哪些幸运儿中了。

2、今日妖债们继续发力,通光转债暴涨36%,这是打算在细则出来前再嗨一把?柚子悠着点啊,别真把T+1给喊出来哎。

以目前的情形来看估计新规细则出后该做妖的还得继续妖,柚子估计已经做好打板的准备了,我胆子小,就路过看看。

3、昨天还在说正邦的那则“碳中和”综合智慧能源项目合作协议书》公告出的真的是666,大家还在期待这波拉涨是不是冲着拉强赎去的。

没想到今天立马被砸,问题公司果然还是不经夸啊,面对这种突然起飞的转债冲高先出一半锁利是比较好的应对方式。

我就经常这么干,成本下来了,后面想怎么玩就能怎么玩。

......

国金中国铁建REITs基金今日发售,看到有人问,傻馒对于国内的reits一直没啥兴趣,之前都也是冲着首日能套利才用闲置资金参与,经历了上回中交的事估计大家都没啥热情了。

前三次REITs基金发行的当前数据:(第一批9只今日解禁)

今年4月发行的华夏中交是最火,但结果也是最让人失望的。

本次发行的中国铁建REITs 底层资产为渝遂高速(重庆段),收入来源为基于该路段特许经营产生的车辆通行费、租金等收入。

网上认购金额据说已超60亿,相比之前中交的500亿倒是没那么卷了。

但考虑到第一批上市的9只reits解禁,解禁的规模比较大,超过当前流通的额度。

份额越多市场可做选择的范围就越广,如果供需关系发生变化估计未来还真有不小的压力。

风险等级R4,偏向鸡肋,傻馒闲置资金不多就没凑热闹了。

明日瑞鹄转债申购,规模小质地不错,期待炒作期待中签。

话说周四还有3只,周五还有1只,六七月份转债发行果然加快了,旺月大家可不要错过了~

1

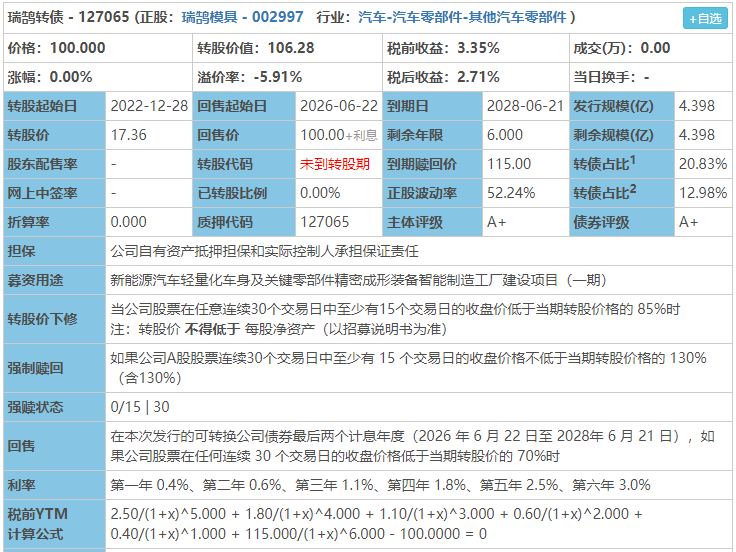

瑞鹄转债:(正股代码:002997,配债代码:082997)

评级:A+评级,可转债评级越高越好。

发行规模:4.398亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

瑞鹄模具今日收盘价18.45,转股价17.36,转股价值=转债面值/转股价*正股价=100/17.36*18.45=106.28,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1.1+1.8+2.5+115=121.4,票面利息尚可。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.9142%,纯债价值简化计算72.73,纯债价值低。

公司简介:

瑞鹄模具属于汽车零部件业,公司是国家火炬计划重点高新技术企业,拥有一定的研发实力,具备独立的模具设计和制造能力,能够进入高端客户的供应链体系。主要客户包括长城、福特、奇瑞、广汽集团登,客户资质尚可,在手订单充裕。

公司成立2002年,上市时间2020年9月,目前公司市值33.87亿,有息负债率3.77%,当前市盈率PE31.166,市净率PB2.887。

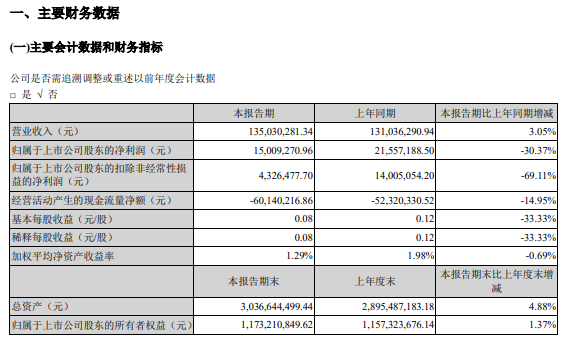

2022年第一季度报告公告:

2022年第一季度公司实现营业收入同比增加3.05%,归属于上市公司股东净利润同比减少30.37%。

主要风险:

1、钢铁铸件为直接材料的主要构成部分,原材料价格上涨明显给公司带来一定的成本控制压力。

2、应收账款占总资产的比重较高,需关注回收情况。

3、近年来公司持续扩张产能,其中部分项目产能尚未完全释放,未来需关注公司新增产能的消化情况。

募集资金用途:

最近半年股价走势图:

最近股价反弹比较猛。

相似转债:

个人看法:

当前溢价率-5.91%,结合A+评级、相似的转债、正股质地等综合因素目前给予23%的溢价率,目前价值:106.28*1.23=130,汽车零部件业,主要客户包括长城、福特、奇瑞、广汽集团等,整体质地较好,规模小中签率低感觉首日有被炒的机会。

假设原始股东配售80%,网上按0.88亿计算,顶格申购单账户约中8800/1150/1000=0.007签,中签率极低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

2、今日妖债们继续发力,通光转债暴涨36%,这是打算在细则出来前再嗨一把?柚子悠着点啊,别真把T+1给喊出来哎。

以目前的情形来看估计新规细则出后该做妖的还得继续妖,柚子估计已经做好打板的准备了,我胆子小,就路过看看。

3、昨天还在说正邦的那则“碳中和”综合智慧能源项目合作协议书》公告出的真的是666,大家还在期待这波拉涨是不是冲着拉强赎去的。

没想到今天立马被砸,问题公司果然还是不经夸啊,面对这种突然起飞的转债冲高先出一半锁利是比较好的应对方式。

我就经常这么干,成本下来了,后面想怎么玩就能怎么玩。

......

国金中国铁建REITs基金今日发售,看到有人问,傻馒对于国内的reits一直没啥兴趣,之前都也是冲着首日能套利才用闲置资金参与,经历了上回中交的事估计大家都没啥热情了。

前三次REITs基金发行的当前数据:(第一批9只今日解禁)

今年4月发行的华夏中交是最火,但结果也是最让人失望的。

本次发行的中国铁建REITs 底层资产为渝遂高速(重庆段),收入来源为基于该路段特许经营产生的车辆通行费、租金等收入。

网上认购金额据说已超60亿,相比之前中交的500亿倒是没那么卷了。

但考虑到第一批上市的9只reits解禁,解禁的规模比较大,超过当前流通的额度。

份额越多市场可做选择的范围就越广,如果供需关系发生变化估计未来还真有不小的压力。

风险等级R4,偏向鸡肋,傻馒闲置资金不多就没凑热闹了。

明日瑞鹄转债申购,规模小质地不错,期待炒作期待中签。

话说周四还有3只,周五还有1只,六七月份转债发行果然加快了,旺月大家可不要错过了~

1

瑞鹄转债:(正股代码:002997,配债代码:082997)

评级:A+评级,可转债评级越高越好。

发行规模:4.398亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

瑞鹄模具今日收盘价18.45,转股价17.36,转股价值=转债面值/转股价*正股价=100/17.36*18.45=106.28,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1.1+1.8+2.5+115=121.4,票面利息尚可。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.9142%,纯债价值简化计算72.73,纯债价值低。

公司简介:

瑞鹄模具属于汽车零部件业,公司是国家火炬计划重点高新技术企业,拥有一定的研发实力,具备独立的模具设计和制造能力,能够进入高端客户的供应链体系。主要客户包括长城、福特、奇瑞、广汽集团登,客户资质尚可,在手订单充裕。

公司成立2002年,上市时间2020年9月,目前公司市值33.87亿,有息负债率3.77%,当前市盈率PE31.166,市净率PB2.887。

2022年第一季度报告公告:

2022年第一季度公司实现营业收入同比增加3.05%,归属于上市公司股东净利润同比减少30.37%。

主要风险:

1、钢铁铸件为直接材料的主要构成部分,原材料价格上涨明显给公司带来一定的成本控制压力。

2、应收账款占总资产的比重较高,需关注回收情况。

3、近年来公司持续扩张产能,其中部分项目产能尚未完全释放,未来需关注公司新增产能的消化情况。

募集资金用途:

最近半年股价走势图:

最近股价反弹比较猛。

相似转债:

个人看法:

当前溢价率-5.91%,结合A+评级、相似的转债、正股质地等综合因素目前给予23%的溢价率,目前价值:106.28*1.23=130,汽车零部件业,主要客户包括长城、福特、奇瑞、广汽集团等,整体质地较好,规模小中签率低感觉首日有被炒的机会。

假设原始股东配售80%,网上按0.88亿计算,顶格申购单账户约中8800/1150/1000=0.007签,中签率极低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号