Edge

Edge Chrome

Chrome Firefox

Firefox

本人小硕,职场躺平,主动边缘化。

18年亏了很多钱,20年开始转向股市。当年考了CFA level1, 21年全力做投资。

在这里学到了很多,感谢很多大佬。比如持有封基老师,凌波,都是置信度很高的可以见光的大V。

所以,开一贴记录自己的操作。

目前金融净资产78个,总资产130。

有一定杠杆。

今年亏损2.64%。

前面两个月市场转冷,但是不亏。

3月亏3.28% , 4月还是亏0.22%。

在市场普跌,股债双杀时候,基准利率发挥了估值锚作用。万物不过地心引力。

感觉这几年宏观周期的轮动更快了。

世界上最贵的一句话是,这次不一样。

前面几年花了很多时间,研究价值投资,研究巴菲特,买了书之后,

找了英文原版书,对照着读,研究。并且把中文翻译的错误给巴拉出来。

目测自己的翻译能力和理解感悟可以超过绝大多数的投资翻译中文书的译者。

但是每次价值投资都让自己亏钱。

至今我也不认为价值投资是错的,我觉得理念,思路都很好。甚至可以当做生活和人生的一种哲学,逻辑上确实是自洽的。比如透视盈余其实就是自由现金流的意思。

18年亏了很多钱,20年开始转向股市。当年考了CFA level1, 21年全力做投资。

在这里学到了很多,感谢很多大佬。比如持有封基老师,凌波,都是置信度很高的可以见光的大V。

所以,开一贴记录自己的操作。

目前金融净资产78个,总资产130。

有一定杠杆。

今年亏损2.64%。

前面两个月市场转冷,但是不亏。

3月亏3.28% , 4月还是亏0.22%。

在市场普跌,股债双杀时候,基准利率发挥了估值锚作用。万物不过地心引力。

感觉这几年宏观周期的轮动更快了。

世界上最贵的一句话是,这次不一样。

前面几年花了很多时间,研究价值投资,研究巴菲特,买了书之后,

找了英文原版书,对照着读,研究。并且把中文翻译的错误给巴拉出来。

目测自己的翻译能力和理解感悟可以超过绝大多数的投资翻译中文书的译者。

但是每次价值投资都让自己亏钱。

至今我也不认为价值投资是错的,我觉得理念,思路都很好。甚至可以当做生活和人生的一种哲学,逻辑上确实是自洽的。比如透视盈余其实就是自由现金流的意思。

0

2023Q2,可投资金融资金160万,自有95万。

资产配置

可转债:60/160=37%

期指: 80/160=50%

期权:20/160=12%

上半年可转债盈利6w+,期权盈利0.8w。期指亏4k。

总盈利约7。工资收入约9+。

开销8,其中给媳妇3.7w,给父母不到1w。

资金增加8万。感恩,谨慎。

上半年高开低走,股市是人们对经济预期的呈现。

可转债市场特别难做,120以内的下跌无期。赛道(AI,算力,元宇宙,数字)

中特估不过梦一场。信的人不知道何时才能解套。

逐步拓宽能力圈,尝试衍生品,但是不要大意,不要贪婪。

用简单的策略做复杂的品种。

目前各方经济学家对中国开出了不同的药方。

有的是强刺激:财政政策。

有的是结构性改革。

有的是继续配合美国,贬值搞出口。

资产配置

可转债:60/160=37%

期指: 80/160=50%

期权:20/160=12%

上半年可转债盈利6w+,期权盈利0.8w。期指亏4k。

总盈利约7。工资收入约9+。

开销8,其中给媳妇3.7w,给父母不到1w。

资金增加8万。感恩,谨慎。

上半年高开低走,股市是人们对经济预期的呈现。

可转债市场特别难做,120以内的下跌无期。赛道(AI,算力,元宇宙,数字)

中特估不过梦一场。信的人不知道何时才能解套。

逐步拓宽能力圈,尝试衍生品,但是不要大意,不要贪婪。

用简单的策略做复杂的品种。

目前各方经济学家对中国开出了不同的药方。

有的是强刺激:财政政策。

有的是结构性改革。

有的是继续配合美国,贬值搞出口。

0

1,今天是2023-06-19号。

集思录等权指数2054/1938(年初)=5.9%。

相信大部分可转债玩家不超过这个值。

我是低于这个了。因为踩雷了起步转债。

2,问题来了?

我们这些半职业选手,是否有阿尔法?

如果有一揽子的可转债ETF(等权),能否配?

集思录等权指数2054/1938(年初)=5.9%。

相信大部分可转债玩家不超过这个值。

我是低于这个了。因为踩雷了起步转债。

2,问题来了?

我们这些半职业选手,是否有阿尔法?

如果有一揽子的可转债ETF(等权),能否配?

0

期权213796/200000=1.07弱

期指IF盈利11580/300000=1.03多

转债6.7万。一共大约9万多。

按照投入本金170计算,年收益5.29%

越来越感觉期指的好处,打算半仓期指。

期指IF盈利11580/300000=1.03多

转债6.7万。一共大约9万多。

按照投入本金170计算,年收益5.29%

越来越感觉期指的好处,打算半仓期指。

0

1,期权1998/2000,回本。

2,一手IF,亏95点。

3,转债本月操作了几个标的,收益率好,但是仓位小。

目前的感悟是,

1,大部分转债都是正股的影子,正股不好,转债很难操作,在熊市中大部分都是泥沙俱下。

跟正股没什么区别,只是一个降级(降低波动)的正股而已。虽然说下跌有底,但是很多下跌到110左右,就很惰性了。比起那些三折的正股投资者,虽然你没有破产,但是回本也很难。看看洁特,天奈。这些科创的,以前很少跌到105。

2,由于今年是极致的板块分化行情,活跃转债只集中在AI相关,这些(思特,风雨,丝路)一开始就被打到了140的高位。然后在130以上震荡,彻底完成了筹码的派发。如果没有低位埋伏筹码,对于一般的转债投资者来说,已经脱离了舒适区。对于一般人来说,要么吃不到全部涨幅,要么吃肉的换了一波人。

3,最近炒作的次新逻辑,还是那句话,世界上没有又老又胆大的飞行员。比如最近的超达(汽车),测绘(建筑),在这两赛道掘金的,大部分都在坑里。信赛道的,在坑里。不信的,赚不到这个次新的钱啊。 所以对于一个普通投资者,看不懂市场,是投资的常态。

2,一手IF,亏95点。

3,转债本月操作了几个标的,收益率好,但是仓位小。

目前的感悟是,

1,大部分转债都是正股的影子,正股不好,转债很难操作,在熊市中大部分都是泥沙俱下。

跟正股没什么区别,只是一个降级(降低波动)的正股而已。虽然说下跌有底,但是很多下跌到110左右,就很惰性了。比起那些三折的正股投资者,虽然你没有破产,但是回本也很难。看看洁特,天奈。这些科创的,以前很少跌到105。

2,由于今年是极致的板块分化行情,活跃转债只集中在AI相关,这些(思特,风雨,丝路)一开始就被打到了140的高位。然后在130以上震荡,彻底完成了筹码的派发。如果没有低位埋伏筹码,对于一般的转债投资者来说,已经脱离了舒适区。对于一般人来说,要么吃不到全部涨幅,要么吃肉的换了一波人。

3,最近炒作的次新逻辑,还是那句话,世界上没有又老又胆大的飞行员。比如最近的超达(汽车),测绘(建筑),在这两赛道掘金的,大部分都在坑里。信赛道的,在坑里。不信的,赚不到这个次新的钱啊。 所以对于一个普通投资者,看不懂市场,是投资的常态。

0

1,期权194405/200000=0.97

2,IF亏143点。

3,转债中起步回血。成本111.

4,市场总会出其不意。今年拉的基本都是次新。主要是套牢盘少,市场对基本盘不熟悉,游资就使劲对。做事总要避开镰刀手。

2,IF亏143点。

3,转债中起步回血。成本111.

4,市场总会出其不意。今年拉的基本都是次新。主要是套牢盘少,市场对基本盘不熟悉,游资就使劲对。做事总要避开镰刀手。

0

@heheqiaoqiao

就怕遇到单边极端行情,一把亏掉几个月的收益。

1,IF 亏了70点不到。并不担心。现在感觉做IF 比做转债还好,虽然波动极大。感觉没有贴水的股指期权只能做波动,猜大小。

2,期权回本,净值210928/200000=1.05%

3,起步明年4月回售,可以搞。

4,继续择机减仓飞鹿。

就怕遇到单边极端行情,一把亏掉几个月的收益。

0

1,2309的IF亏120点。3900的本。卸app了。半年后看。

2,转债账户t飞了东时。现在基本仓里的满屏皆绿,回本就卖了。

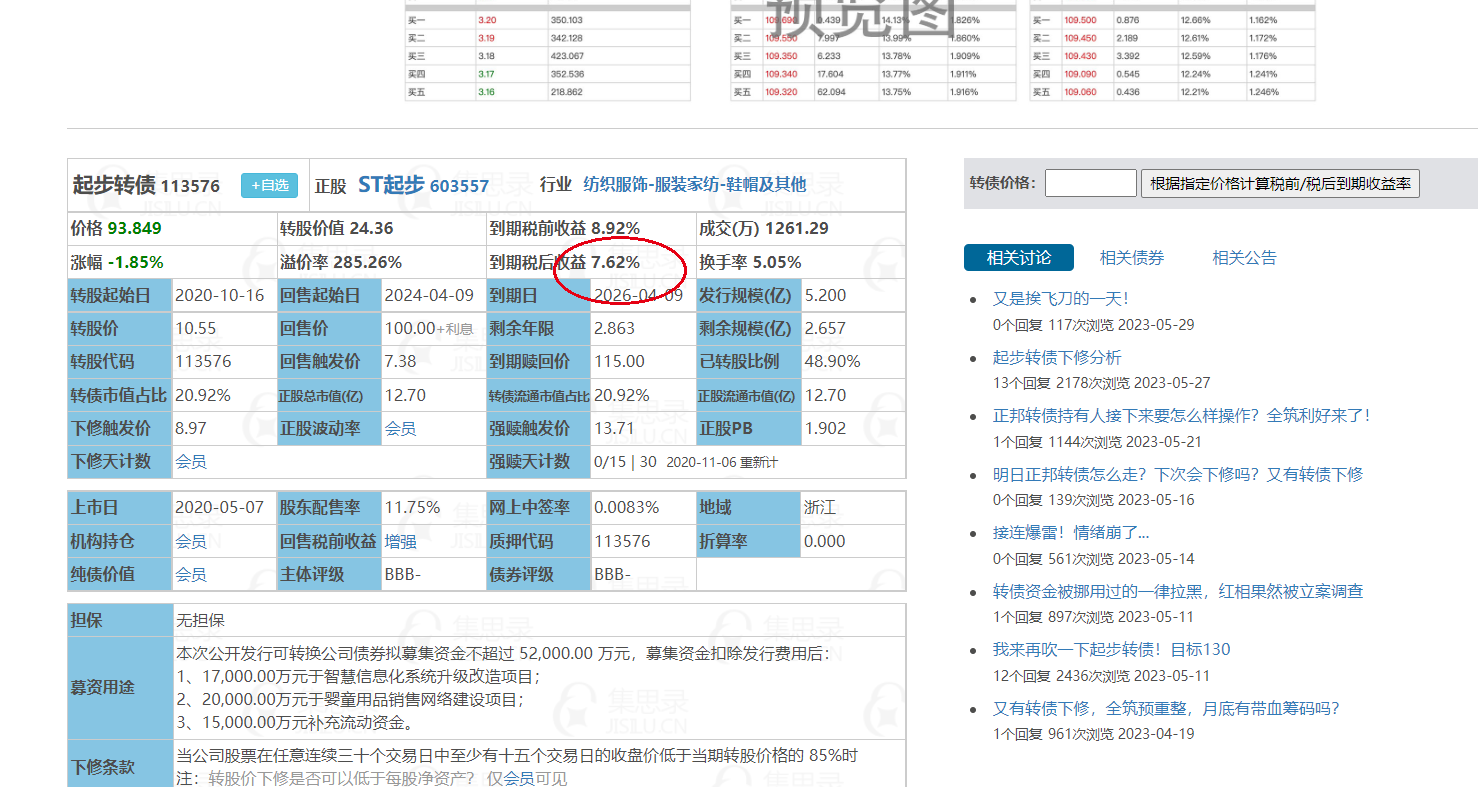

3,起步109的本,1200张,亏了快2.8万了。迄今亏损最大的一只。不过税后收益率7%了。并不打算卖。

4,还是择机减仓飞鹿,避免单吊。

2,转债账户t飞了东时。现在基本仓里的满屏皆绿,回本就卖了。

3,起步109的本,1200张,亏了快2.8万了。迄今亏损最大的一只。不过税后收益率7%了。并不打算卖。

4,还是择机减仓飞鹿,避免单吊。

0

1。模拟演练了一下认沽价差组合在水位以下,以及发生实亏之后的变化?假设在0509买入3900-3800的认沽价差,价差是100。现在510300在3.838,期权方向判断发生了严重失误,落入了实际亏损区间。目前3900-3800价差在500元。这时候,需要移仓到7月,需要充保证金。

2,起步转债,是目前发生浮亏最多的一只。2.2万元。税后收益率7%度。无所谓了。拿着吧。2年后可以回售。跟上市公司打了好几个电话了,退市是不太可能的。

2,起步转债,是目前发生浮亏最多的一只。2.2万元。税后收益率7%度。无所谓了。拿着吧。2年后可以回售。跟上市公司打了好几个电话了,退市是不太可能的。

0

@heheqiaoqiao

1,今天盘中补了缺口3766。看来A股总会给你机会。A股真好。肯定可以回本啊,参考论坛里说双卖的帖子。

2,一手IF亏100点。今天盘中亏了150点,内心毫无波动。

3,期权还是9月3700-3500, 12月3500-3400的认沽。目前不太懂的是,如果到期后,出现真实亏损,充保证金继续移仓后,假设HS300 ETF 回到3.8以上,我会不会回本???谁能帮我解答?

4,目前转债的操作主要是,择机减仓飞鹿。我觉得仓位太重了。

0

1,今天盘中补了缺口3766。看来A股总会给你机会。A股真好。

2,一手IF亏100点。今天盘中亏了150点,内心毫无波动。

3,期权还是9月3700-3500, 12月3500-3400的认沽。目前不太懂的是,如果到期后,出现真实亏损,充保证金继续移仓后,假设HS300 ETF 回到3.8以上,我会不会回本???谁能帮我解答?

4,目前转债的操作主要是,择机减仓飞鹿。我觉得仓位太重了。

2,一手IF亏100点。今天盘中亏了150点,内心毫无波动。

3,期权还是9月3700-3500, 12月3500-3400的认沽。目前不太懂的是,如果到期后,出现真实亏损,充保证金继续移仓后,假设HS300 ETF 回到3.8以上,我会不会回本???谁能帮我解答?

4,目前转债的操作主要是,择机减仓飞鹿。我觉得仓位太重了。

0

1,一手if期指,亏80点。

2,期权,盈利回到1485元。

3,今年转债难做,周末研究了正股,主要还是正股。

今年这行情,大部分散户应该整趴了。1-4月证券交易印花税716亿元 同比下降42.7%

4,去年A股通过股票募资1万多亿,印花税大概3000亿,券商佣金1000亿,基本上这些钱是很难流回场内了。

2,期权,盈利回到1485元。

3,今年转债难做,周末研究了正股,主要还是正股。

今年这行情,大部分散户应该整趴了。1-4月证券交易印花税716亿元 同比下降42.7%

4,去年A股通过股票募资1万多亿,印花税大概3000亿,券商佣金1000亿,基本上这些钱是很难流回场内了。

0

周末阅读年报。

1,三力士。转债大概率要还钱。

2,德尔股份(SZ:300473) 公司账上现金5亿,应收5.8,应付9亿,净资产15,总资产42。短期借款3亿,长期借款4亿。存货8亿。研发费用2.4亿左右/年,超过85%费用化了。研发人员占比12,研究生博士接近200人。

1,三力士。转债大概率要还钱。

2,德尔股份(SZ:300473) 公司账上现金5亿,应收5.8,应付9亿,净资产15,总资产42。短期借款3亿,长期借款4亿。存货8亿。研发费用2.4亿左右/年,超过85%费用化了。研发人员占比12,研究生博士接近200人。

0

持续公布自己期权持仓,接受质疑。

操作:昨天买入平仓10张9月3700沽。

以后坚决不做单边。

昨天反了一个乌龙。报价0.0325,我委托价格0.325. 好在是集合竞价。以0.0345成交。

我还一直问券商客户经理。经群里大佬提醒,说你这差点成新闻。太危险了。

持仓:卖开 38张沪深300@9月3700沽

买入 38张沪深300@9月3500沽

操作:昨天买入平仓10张9月3700沽。

以后坚决不做单边。

昨天反了一个乌龙。报价0.0325,我委托价格0.325. 好在是集合竞价。以0.0345成交。

我还一直问券商客户经理。经群里大佬提醒,说你这差点成新闻。太危险了。

持仓:卖开 38张沪深300@9月3700沽

买入 38张沪深300@9月3500沽

0

节后第一天,旅游股票全部暴跌。

这是什么逻辑?

1,出行不及预期。

2,博弈。好不好不重要,提前跑最重要。如果这个思维,节前就应该跑啊。

3,市场有我不知道的信息?

(二)酒类股大跌。茅台,青岛啤酒。大跌

这是什么逻辑?

1,出行不及预期。

2,博弈。好不好不重要,提前跑最重要。如果这个思维,节前就应该跑啊。

3,市场有我不知道的信息?

(二)酒类股大跌。茅台,青岛啤酒。大跌

1

赞同来自: heheqiaoqiao

@heheqiaoqiao

2023Q1的净利润增速来看,沪深300净利润+6.7%、上证50净利润+1.3%、中证500净利润-8.1%、中证1000净利润-14.3%、国证2000净利润-23.24%。从这里可以看到,未来几个月,如果没有场外money入场,转债的收益率不会高。因为正股不会太好。业绩不配合,没新进资金,只有一条路,概念了。。。转债仓位继续只减不加。可能有段苦日子了

3

2023Q1的净利润增速来看,沪深300净利润+6.7%、上证50净利润+1.3%、中证500净利润-8.1%、中证1000净利润-14.3%、国证2000净利润-23.24%。

从这里可以看到,未来几个月,如果没有场外money入场,转债的收益率不会高。

因为正股不会太好。业绩不配合,没新进资金,只有一条路,概念了。。。

转债仓位继续只减不加。

从这里可以看到,未来几个月,如果没有场外money入场,转债的收益率不会高。

因为正股不会太好。业绩不配合,没新进资金,只有一条路,概念了。。。

转债仓位继续只减不加。

1

赞同来自: sunpeak

1,今年收益率只有3个点,排名严重落后。我看了一下,今年集思录做转债大饼的并不多,可能很多人今年换策略了。前14名都是权益。毕竟A股在21 22连跌好几年,今年继续暴跌的概率不大。做转债的选手收益率大概5-6%。

可是我只有3。呜呜呜

2,为什么很多股票有闪崩?

可是我只有3。呜呜呜

2,为什么很多股票有闪崩?

2

以前我曾经想了一个思路,并且内心狂喜。

那就是首先用技术面选股,然后通过转债上仓位。

后来的几次,让我亏的不要不要的。

我考过CFA,CFA对技术面不屑一顾。认为技术指标连旁门左道都算不了。

原来真的如此。不信你看

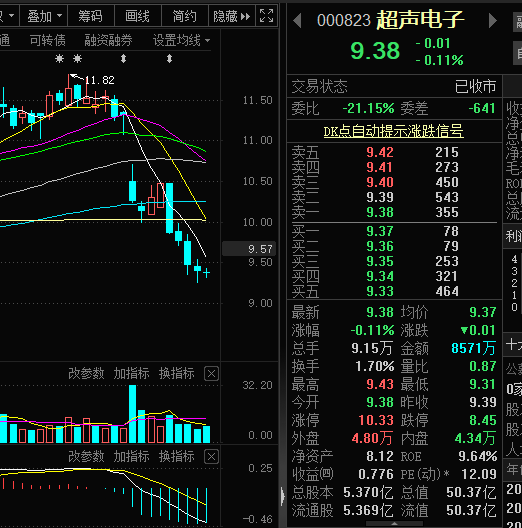

超声电子

博杰股份

润禾材料

那就是首先用技术面选股,然后通过转债上仓位。

后来的几次,让我亏的不要不要的。

我考过CFA,CFA对技术面不屑一顾。认为技术指标连旁门左道都算不了。

原来真的如此。不信你看

超声电子

博杰股份

润禾材料

2

虽然市场暴跌,但是并没有太多想买的。

1,起步转。正股有摘帽预期,经常间歇性涨停,但是转债情绪弱,只从106-109.好几次了。没仓位的可以加,我买了好多,就不愿意加仓了。正股被湖州大佬阿祥入主。长期不悲观。

2,康泰转,正股连续下修2次,转债友好。长期不亏钱。

3,应急,也可以买点。军工。

4,江山转,这个估计是庄股。虽然是地产产业链,但是波动大。

5,火星转。庄。每次电商节,双11,618,就兔兔。

6,胜达转。正股连续下修2次。人品好。长期不套人。

7,其他就是@竹尘 老板说的临期。但是最好再跌一跌。首选是德尔,上市公司开始借大股东的钱了。很缺钱。其他奇精,凯中,还没研究。众兴时间价值太小了,不敢上了。迪龙上市公司还行,具备还钱的能力。有好的品种,欢迎留言,私信给我。多多交流。

1,起步转。正股有摘帽预期,经常间歇性涨停,但是转债情绪弱,只从106-109.好几次了。没仓位的可以加,我买了好多,就不愿意加仓了。正股被湖州大佬阿祥入主。长期不悲观。

2,康泰转,正股连续下修2次,转债友好。长期不亏钱。

3,应急,也可以买点。军工。

4,江山转,这个估计是庄股。虽然是地产产业链,但是波动大。

5,火星转。庄。每次电商节,双11,618,就兔兔。

6,胜达转。正股连续下修2次。人品好。长期不套人。

7,其他就是@竹尘 老板说的临期。但是最好再跌一跌。首选是德尔,上市公司开始借大股东的钱了。很缺钱。其他奇精,凯中,还没研究。众兴时间价值太小了,不敢上了。迪龙上市公司还行,具备还钱的能力。有好的品种,欢迎留言,私信给我。多多交流。

0

前几天就在说,是时候休息了?

没想到还是遭到了暴击。

今天跌幅1.31%。

一天亏了2w。

1,反思今年策略,没有一点赛道品种,科技含量0.

2,对趋势的把握,毫无感觉。

3,天天捡垃圾。买了没概念的起步,过气的医药万孚,以及汽车概念。

没想到还是遭到了暴击。

今天跌幅1.31%。

一天亏了2w。

1,反思今年策略,没有一点赛道品种,科技含量0.

2,对趋势的把握,毫无感觉。

3,天天捡垃圾。买了没概念的起步,过气的医药万孚,以及汽车概念。

0

本周市场连续给了两个大肉。但我并不想抓住。

里外大概收益有3万?

无所谓吧。你想吃天鹅,蛤蟆送到面前肯定不能吃。

2,本周在读书《资本的秩序》,执者失之,为者败之。

3,大账户天天操作,收益率一摊糊涂。小妹给了一个小账户,1万块,很少看。都是最后想起来操作一把。收益率就是悖论。

里外大概收益有3万?

无所谓吧。你想吃天鹅,蛤蟆送到面前肯定不能吃。

2,本周在读书《资本的秩序》,执者失之,为者败之。

3,大账户天天操作,收益率一摊糊涂。小妹给了一个小账户,1万块,很少看。都是最后想起来操作一把。收益率就是悖论。

0

1,2007年,花旗银行CEO的说:“We have to dance until the music stops.” 只要音乐还没停止,华尔街就必须继续跳舞。

后来花旗银行股价从pre-ciris的422美元,跌倒最低的7.85。

从各种指标看,是时候退场了?

2,大名鼎鼎的明星基金经理比尔米勒就是在危机中抄底花旗这些大而不能倒的金融股,使得自己一生英名翻车。

最近,睿远基金老板陈光明说,在美国的基金经理中,翻车后能够重新爬起来的只有比尔米勒。并且他用的是自己的钱。(也就是说,客户的钱,永远的不会回来了。)

后来花旗银行股价从pre-ciris的422美元,跌倒最低的7.85。

从各种指标看,是时候退场了?

2,大名鼎鼎的明星基金经理比尔米勒就是在危机中抄底花旗这些大而不能倒的金融股,使得自己一生英名翻车。

最近,睿远基金老板陈光明说,在美国的基金经理中,翻车后能够重新爬起来的只有比尔米勒。并且他用的是自己的钱。(也就是说,客户的钱,永远的不会回来了。)

0

神奇的中国A股市场。

周天晚上我看到封基老师发的文章,就提到了中矿资源(SZ:002738)定增触发转股价上调的问题。

2023-04-07 收盘价702

2023-04-10 收盘价636 成交10亿

2023-04-10 收盘价531 成交14亿

中矿转债(SZ:128111) 剩余规模1.1亿。

如果你说A股越来越有效,这特么是哪门子有效???

就算跌到531,溢价率仍然18%。

周天晚上我看到封基老师发的文章,就提到了中矿资源(SZ:002738)定增触发转股价上调的问题。

2023-04-07 收盘价702

2023-04-10 收盘价636 成交10亿

2023-04-10 收盘价531 成交14亿

中矿转债(SZ:128111) 剩余规模1.1亿。

如果你说A股越来越有效,这特么是哪门子有效???

就算跌到531,溢价率仍然18%。

0

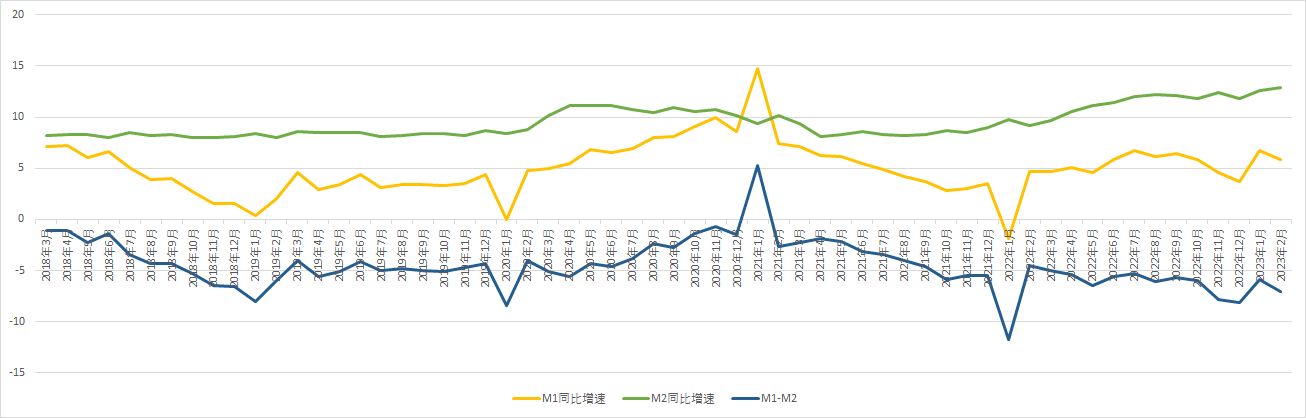

央行公布了信贷投放。

M1-M2的剪刀差在收敛后继续扩大。

说明体系中活期存款的定期化。流动速度下降。

2,这两年国家投放了巨量的M2,但是GDP增速下降。同时老百姓没钱,政府没钱。钱都去哪里了呢? 看几个大公众号,经济通缩成为共识。CPI很低。。目前宏观经济这么诡异。

M1-M2的剪刀差在收敛后继续扩大。

说明体系中活期存款的定期化。流动速度下降。

2,这两年国家投放了巨量的M2,但是GDP增速下降。同时老百姓没钱,政府没钱。钱都去哪里了呢? 看几个大公众号,经济通缩成为共识。CPI很低。。目前宏观经济这么诡异。

0

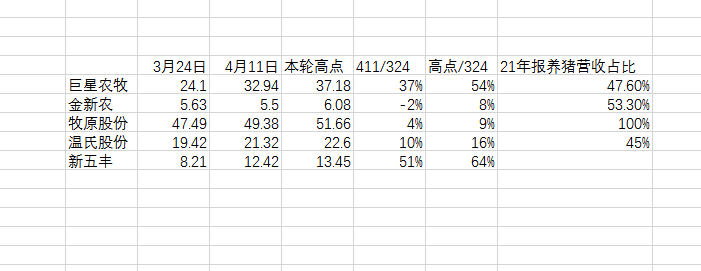

@heheqiaoqiao

在这次困境YY出来的反转中,猪周期的反弹幅度差异巨大。如果你买的是巨星转债,从120收获到140.我买的小盘 金农,从132到135. 但是你说1,他们养猪业务营收的占比,巨星的占比并不高。2,如果是比养猪完全成本,那牧原应该牛逼啊。永远搞不懂的市场,所以转债投资者就以大饼应对市场的不可知。再一次想到了卡尼曼的《噪声》。转债本身算是中短期投资品,完全按逻辑是没法搞的

2

在这次困境YY出来的反转中,猪周期的反弹幅度差异巨大。

如果你买的是巨星转债,从120收获到140.

我买的小盘 金农,从132到135.

但是你说

1,他们养猪业务营收的占比,巨星的占比并不高。

2,如果是比养猪完全成本,那牧原应该牛逼啊。

永远搞不懂的市场,所以转债投资者就以大饼应对市场的不可知。

再一次想到了卡尼曼的《噪声》。

如果你买的是巨星转债,从120收获到140.

我买的小盘 金农,从132到135.

但是你说

1,他们养猪业务营收的占比,巨星的占比并不高。

2,如果是比养猪完全成本,那牧原应该牛逼啊。

永远搞不懂的市场,所以转债投资者就以大饼应对市场的不可知。

再一次想到了卡尼曼的《噪声》。

0

1,今年新能源跌成狗都不理,但是新宙邦异军突起。

2,韦尔股份2022年,因为消费电子业务拉跨,业绩下滑77%,但因为属于芯片的二线赛道。照样不影响上涨。

3,三力转债(SZ:128039)创始人去世,生于1947,遗产留给了女儿。市值33亿,PB1.36.

4,

2,韦尔股份2022年,因为消费电子业务拉跨,业绩下滑77%,但因为属于芯片的二线赛道。照样不影响上涨。

3,三力转债(SZ:128039)创始人去世,生于1947,遗产留给了女儿。市值33亿,PB1.36.

4,

0

张坤在访谈中曾说过,市场上有三种钱可以赚:一是获取信息的钱;第二是解读信息的钱,第三是控制情绪的钱。

其实张坤的意思,大概是。一的钱是内幕交易的钱,这种钱一般人赚不到并且违规。且并不是确定性100%。从公布的内幕交易案来看,很多都套死了。

二的钱大概是阿尔法,解读信息,需要更深的认知,全球前瞻。比如张坤一直死拿白酒,他一直提到美国的菲利普-莫里斯,和意大利的法拉利。说明他在用欧美的估值逻辑来套用中国市场,无论是成瘾性,还是炫耀性消费观念。

三的钱控制情绪的钱。控制情绪,也就是逆向贪婪,做到贝塔为负。跌了加仓。这不就是赚贝塔的钱。

其实张坤的理解,也并没有特别深刻。只是他做了包装而已。

其实张坤的意思,大概是。一的钱是内幕交易的钱,这种钱一般人赚不到并且违规。且并不是确定性100%。从公布的内幕交易案来看,很多都套死了。

二的钱大概是阿尔法,解读信息,需要更深的认知,全球前瞻。比如张坤一直死拿白酒,他一直提到美国的菲利普-莫里斯,和意大利的法拉利。说明他在用欧美的估值逻辑来套用中国市场,无论是成瘾性,还是炫耀性消费观念。

三的钱控制情绪的钱。控制情绪,也就是逆向贪婪,做到贝塔为负。跌了加仓。这不就是赚贝塔的钱。

其实张坤的理解,也并没有特别深刻。只是他做了包装而已。

0

万讯转债(SZ:123112) 正股大涨,转债大跌。市场预期赎回了。这个也是个小妖精,可惜没给赚到钱。

http://static.cninfo.com.cn/finalpage/2023-04-01/1216296890.PDF

http://static.cninfo.com.cn/finalpage/2023-04-01/1216296890.PDF

0

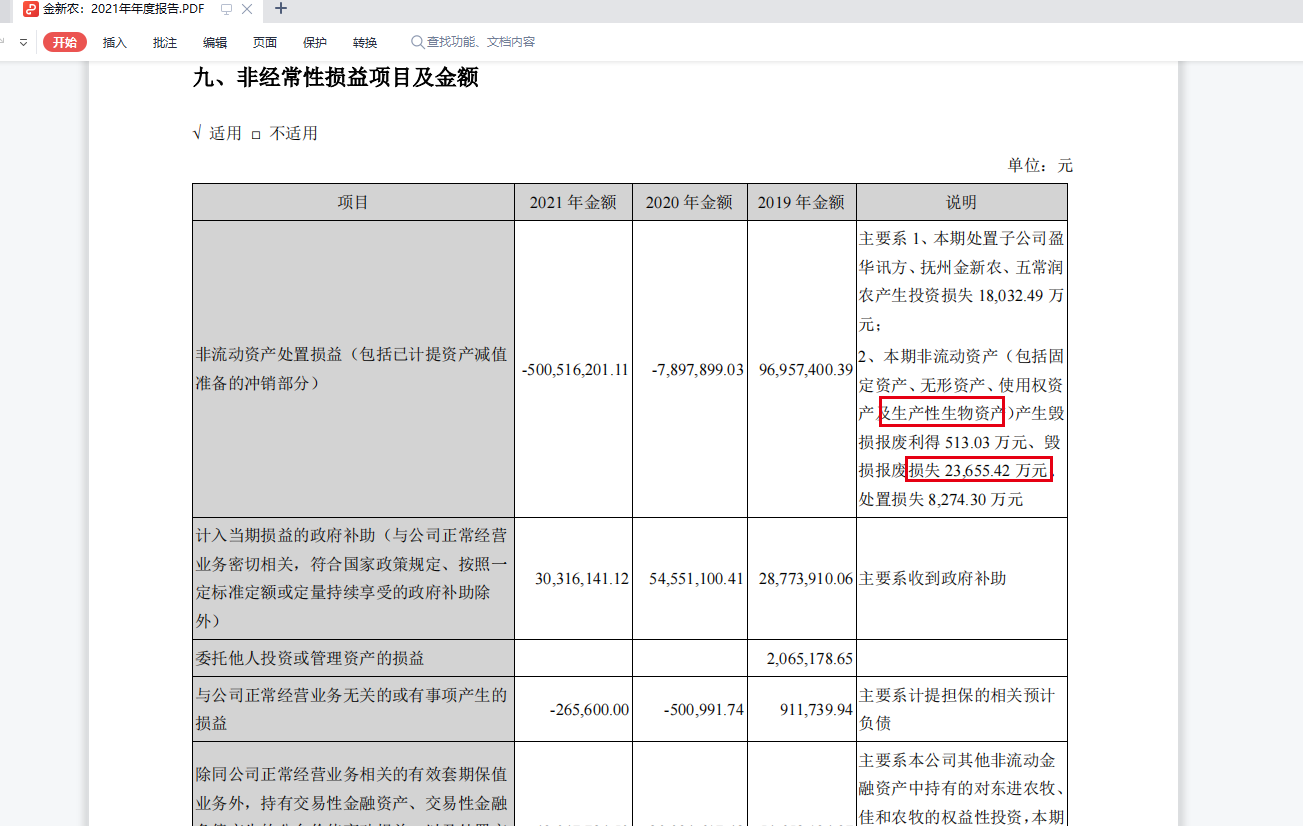

金新农(SZ:002548)

2020年增发7个亿,利润1.32e,21年亏损10e,把过去n年的利润亏光了。股东净资产20e,资产总额60e。杠杆很高。金新农把生物性资产的毁损。列入非经常性损益,不太厚道,有误导性。

饲料养殖和生猪养殖大概对半开。

研发人员117人,博士/硕士 6/29.。。研发投入6500万,占营收1.34%。

3,红相股份(SZ:300427) 突然发一个预计触发下修公告。

1216261182.PDF http://static.cninfo.com.cn/finalpage/2023-03-29/1216261182.PDF

2020年增发7个亿,利润1.32e,21年亏损10e,把过去n年的利润亏光了。股东净资产20e,资产总额60e。杠杆很高。金新农把生物性资产的毁损。列入非经常性损益,不太厚道,有误导性。

饲料养殖和生猪养殖大概对半开。

研发人员117人,博士/硕士 6/29.。。研发投入6500万,占营收1.34%。

3,红相股份(SZ:300427) 突然发一个预计触发下修公告。

1216261182.PDF http://static.cninfo.com.cn/finalpage/2023-03-29/1216261182.PDF

0

健帆生物(SZ:300529)

3-23日,发布,预计触发转股价格下修公告。

3-29日,异动,涨幅1.82%,成交量4850万。

3-30日,跌0.13%(当日市场普跌),成交1300万。111.34收盘

3-30日晚间,发布下修公告。

3-31日,摸高120.498,

3-23日,发布,预计触发转股价格下修公告。

3-29日,异动,涨幅1.82%,成交量4850万。

3-30日,跌0.13%(当日市场普跌),成交1300万。111.34收盘

3-30日晚间,发布下修公告。

3-31日,摸高120.498,

0

为什么散户研究巴菲特赚不到钱?

quote巴菲特

逻辑bug:1,个股无法深研。美国学者吉姆柯林斯,雪球单吊个股的大V今安在?3,企业的生老病死不过是宇宙的隐喻,大家都无法逃脱。3,别说我们外在的小散户,就算是企业创始人,董事长也无法驾驭企业的业绩。4,不存在赛道。大家都痴迷消费,A股很多消费类企业,从牛奶,白酒,调料,奶酪,从头部到三线,很明显买赛道、弱周期的逻辑并不严谨。5,buffett长期持有大额现金,从不满仓,说明他也是个timer。择时者。6,冯柳也说过,bufett其实是最大的贝塔捕捉。

quote巴菲特

在BRK,伯克希尔哈撒韦公司,我们通常只专注于分析个别公司的价值,很少去谈论整个股市的情况,至于预测股市下周、下个月或是明年的走势,那更是想都不敢想。实际上,股市通常会在相当长的一段时间内偏离其实际的价值,虽然总有一天一切还是会回归基本面。

巴菲特是一个产业投资者,一个商业模式的挑选人。他不承认自己是选股者。stock-picker。他忽略/同时承认自己无无法把握宏观。逻辑bug:1,个股无法深研。美国学者吉姆柯林斯,雪球单吊个股的大V今安在?3,企业的生老病死不过是宇宙的隐喻,大家都无法逃脱。3,别说我们外在的小散户,就算是企业创始人,董事长也无法驾驭企业的业绩。4,不存在赛道。大家都痴迷消费,A股很多消费类企业,从牛奶,白酒,调料,奶酪,从头部到三线,很明显买赛道、弱周期的逻辑并不严谨。5,buffett长期持有大额现金,从不满仓,说明他也是个timer。择时者。6,冯柳也说过,bufett其实是最大的贝塔捕捉。

1

赞同来自: 星城学魔法

1,三角防务的股东人数大幅上升,短期内上涨无望了。

2,优彩资源(SZ:002998)与东华大学合作开发出功能型复合低熔点纤维相关技术,从而为本项目的顺利实施提供了有力的技术保障。东华大学历史可追溯至1912年张謇创办的南通纺织染传习所。1951年建校,时名华东纺织工学院,由交通大学纺织系等华东、中南、西南高校纺织院系合并组成,1985年更名为中国纺织大学,1999年更名为东华大学。

2,优彩资源(SZ:002998)与东华大学合作开发出功能型复合低熔点纤维相关技术,从而为本项目的顺利实施提供了有力的技术保障。东华大学历史可追溯至1912年张謇创办的南通纺织染传习所。1951年建校,时名华东纺织工学院,由交通大学纺织系等华东、中南、西南高校纺织院系合并组成,1985年更名为中国纺织大学,1999年更名为东华大学。

0

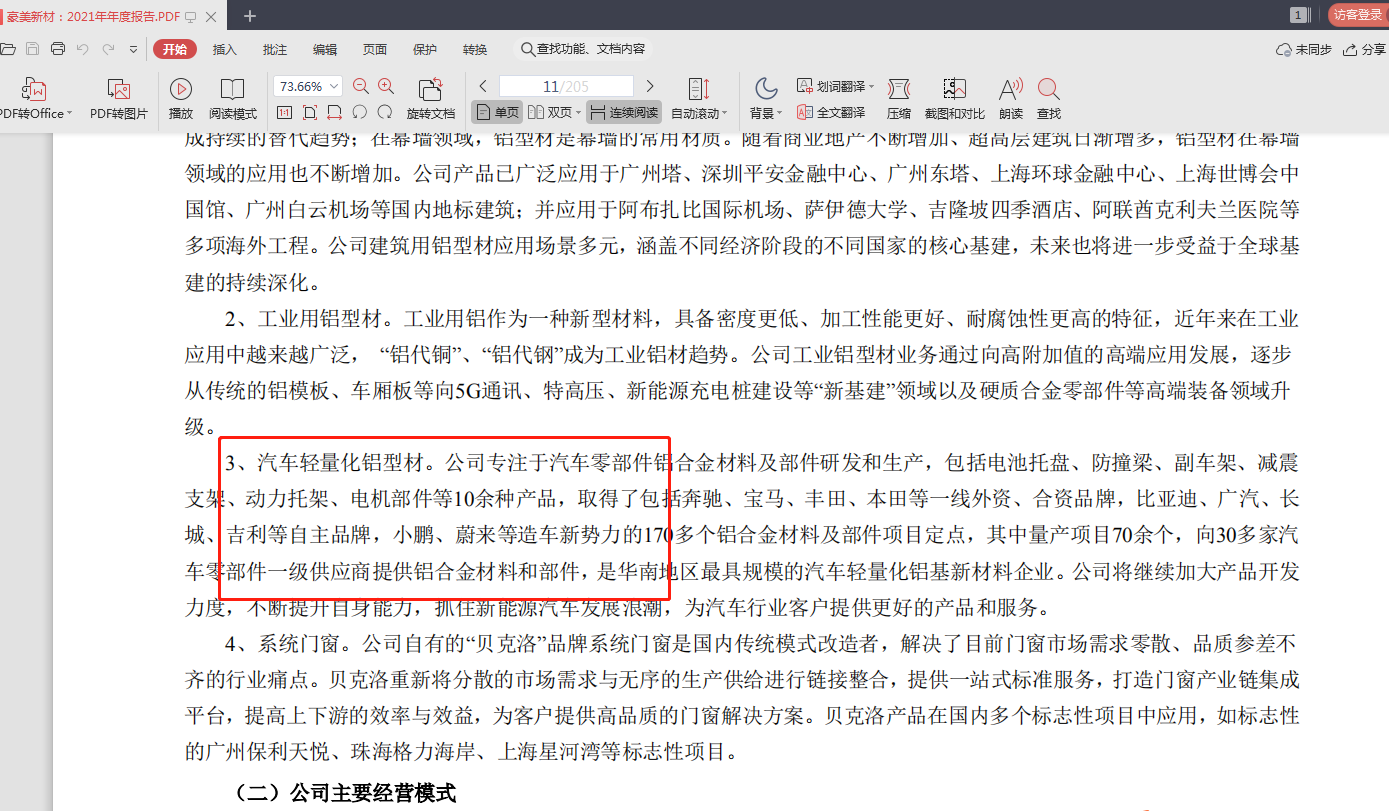

豪美新材(SZ:002988),主业是建筑铝材。ROE较低,只有5%。21年营收56亿,利润1e。

股东净资产22,总资产50,杠杆较高。

但是有汽车轻量化概念。今年好像没有炒这个概念,一直在炒一体化压铸。

比如今飞,嵘泰转债。

股东净资产22,总资产50,杠杆较高。

但是有汽车轻量化概念。今年好像没有炒这个概念,一直在炒一体化压铸。

比如今飞,嵘泰转债。

1

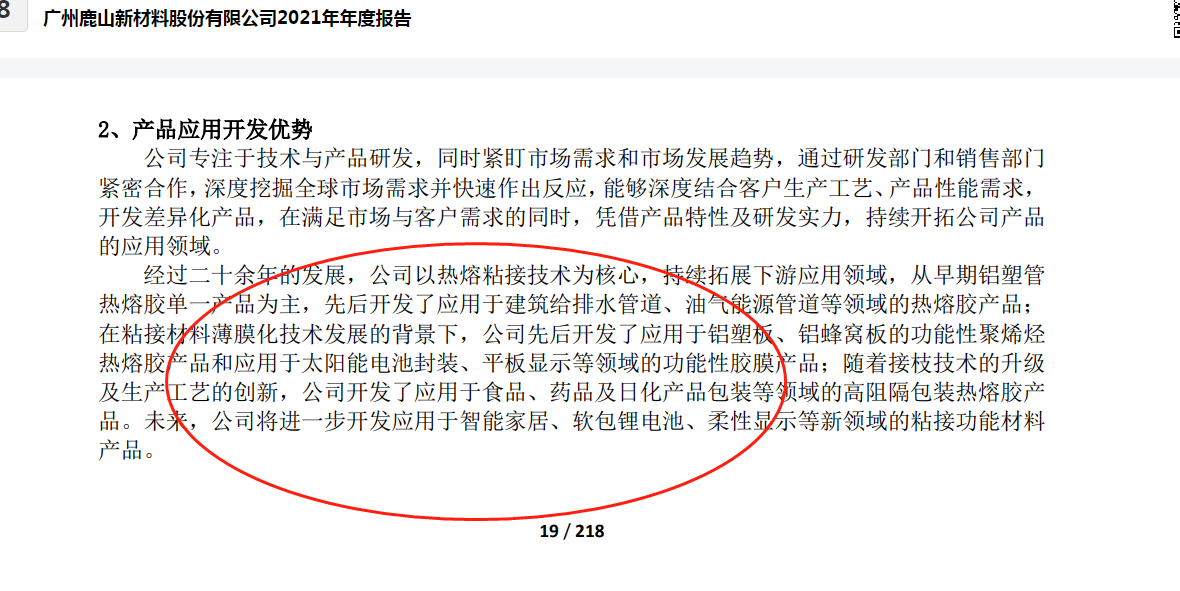

目前已经上市的,正股名称含“新材”的共有14家,均价142,平均溢价率37%,中位数126。

一般意义上,中位数比平均值更有意义。

但是瑕疵就是鹿山新材是光伏概念,现在的新能源是狗都不买。

人类的周期和资本市场的审美还不如狗。至少狗一直忠诚。

3,鹿山新材的潜在机会点就在于产品的拓展,目前光伏是减分项。

赞同来自: gzjohn

逆向投资者,并非总是反对一切。事实上,反对一切是墨守成规的另一种表现。逆向投资者会根据实际情况独立思考,能顶住盲目从众的压力。悠闲的大脑才能产生伟大创意。一个倍感压力、案牍劳形、四处奔波、焦头烂额的人,是没办法思考的。所以,一定要为思考挤出时间。聪明的投资者,往往是特立独行的。

2,今天鹿山新材上市。带新材的都需要高看一眼。目前已经上市的,正股名称含“新材”的共有14家,均价142,平均溢价率37%,中位数126。

一般意义上,中位数比平均值更有意义。

但是瑕疵就是鹿山新材是光伏概念,现在的新能源是狗都不买。

人类的周期和资本市场的审美还不如狗。至少狗一直忠诚。

3,鹿山新材的潜在机会点就在于产品的拓展,目前光伏是减分项。

京公网安备 11010802031449号

京公网安备 11010802031449号