Edge

Edge Chrome

Chrome Firefox

Firefox

股指期权是现金交割,ETF期权是现货交割,因此股指期权的流动性更强,但是为啥各位大佬推荐ETF期权更多一些呢?我思考有两个可能的原因:

1. 股指期权的一手面值比较高;

2. ETF期权多一个50ETF。

大佬们通过构建实值call和卖虚值call/put的方式来建立组合,是不是主要是考虑组合保证金比例更低,股指期权存在组合保证金这一说吗?股指和股指期权应该不存在组合保证金,因此会出现资金占用的问题影响收益率。由此可以通过买深度实值call+卖call的组合来建立在一定指数区间内的无风险收益

个人总体粗略的感觉,买call/put都是要付出时间价值(或多或少),由杠杆收益弥补时间价值;但是卖call/put是赚取时间价值,但是无法享受超出时间价值的收益,如果建立在宽基长期会上涨的假设下,是否直接杠杆持有期货是更优解?

1. 股指期权的一手面值比较高;

2. ETF期权多一个50ETF。

大佬们通过构建实值call和卖虚值call/put的方式来建立组合,是不是主要是考虑组合保证金比例更低,股指期权存在组合保证金这一说吗?股指和股指期权应该不存在组合保证金,因此会出现资金占用的问题影响收益率。由此可以通过买深度实值call+卖call的组合来建立在一定指数区间内的无风险收益

个人总体粗略的感觉,买call/put都是要付出时间价值(或多或少),由杠杆收益弥补时间价值;但是卖call/put是赚取时间价值,但是无法享受超出时间价值的收益,如果建立在宽基长期会上涨的假设下,是否直接杠杆持有期货是更优解?

3

DrChase - 可以少赚,但求不赔。

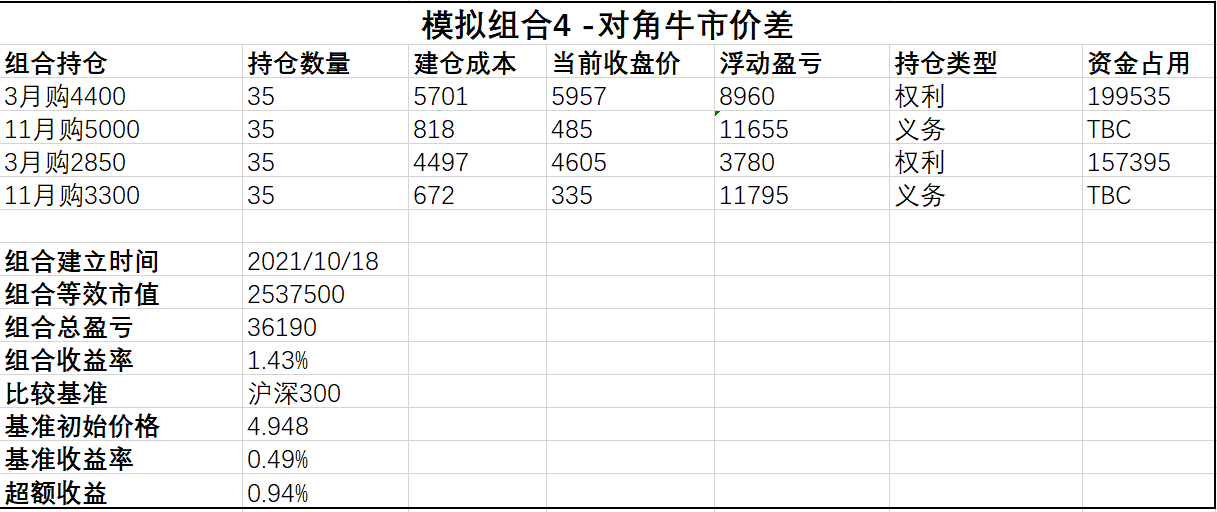

对于想长期持有指数多头可以考虑这个组合:对角牛市价差,即买远月实值购+卖近月虚值购。

操作上用ETF期权和股指期权应该没差别。

先上模拟盘的统计:

首先说这个组合的优势:

1,耗得起。

由于近月时间价值损耗更快,除非遇到一路上涨不回头的行情,否则滚动卖出近月购总是能抵消掉远月购的时间损耗。

2,不怕跌。

以上图中2021年10月18日收盘数据为例300ETF=4.948元,3月购4400的价格为5701元,距离到期日约150天,11月购5000为818元,距离到期日约30天。假设从3月购4400到期前,300ETF价格一路跌到4.4元,3月4400购变废纸,而它到期前可以滚动卖出5次近月平值购,假设隐波不变的话,可总计获得818 x 5 = 4090元,合计只亏了5701 - 4090 = 1611元,而现货要亏损5480元。更不用提现货跌破4.4的情况下,期权损失固定在了1611元而现货损失还在扩大。

3,自动加杠杆。

由于下跌时亏得少,如果采用总金额的固定比率建仓法(例:每次用总资金的10%建仓买购),在低价区间建仓的合约数会变多,相当于自动加仓。当然也可以主观加杠杆,这个大家都懂就不细说了。

然而甘蔗没有两头甜,该组合也有一些缺点:

1,在上涨时显然表现不如现货。

2,无法使用组合保证金。

3,远月实值购的流动性与滑点问题。

总结

建凇老师曾对该组合有一句经典评价:要么卖购赚钱,要么组合赚钱。

相较于普通的现货备兑组合,下跌时由于购权损失有限,卖购能弥补回相当一部分买购的损失,因此大大加强了对于下跌的防守能力,并且由于越下跌买购的合约数量越多,此即该组合的反击能力。长期来看,比起指数必然存在超额。

操作上用ETF期权和股指期权应该没差别。

先上模拟盘的统计:

首先说这个组合的优势:

1,耗得起。

由于近月时间价值损耗更快,除非遇到一路上涨不回头的行情,否则滚动卖出近月购总是能抵消掉远月购的时间损耗。

2,不怕跌。

以上图中2021年10月18日收盘数据为例300ETF=4.948元,3月购4400的价格为5701元,距离到期日约150天,11月购5000为818元,距离到期日约30天。假设从3月购4400到期前,300ETF价格一路跌到4.4元,3月4400购变废纸,而它到期前可以滚动卖出5次近月平值购,假设隐波不变的话,可总计获得818 x 5 = 4090元,合计只亏了5701 - 4090 = 1611元,而现货要亏损5480元。更不用提现货跌破4.4的情况下,期权损失固定在了1611元而现货损失还在扩大。

3,自动加杠杆。

由于下跌时亏得少,如果采用总金额的固定比率建仓法(例:每次用总资金的10%建仓买购),在低价区间建仓的合约数会变多,相当于自动加仓。当然也可以主观加杠杆,这个大家都懂就不细说了。

然而甘蔗没有两头甜,该组合也有一些缺点:

1,在上涨时显然表现不如现货。

2,无法使用组合保证金。

3,远月实值购的流动性与滑点问题。

总结

建凇老师曾对该组合有一句经典评价:要么卖购赚钱,要么组合赚钱。

相较于普通的现货备兑组合,下跌时由于购权损失有限,卖购能弥补回相当一部分买购的损失,因此大大加强了对于下跌的防守能力,并且由于越下跌买购的合约数量越多,此即该组合的反击能力。长期来看,比起指数必然存在超额。

8

DrChase - 可以少赚,但求不赔。

赞同来自: 小白啊小白 、甘甜交响曲 、xineric 、壹玖捌 、ziwu 、 、 、更多 »

同样是新手,说点自己浅薄的理解:

1,ETF期权先于股指期权推出,所以大部分期权玩家更熟悉ETF期权。

2,ETF期权的实物交割也有特定的优势,比如接近平值期权到期后行权率一般不及100%,卖方有红包拿。

3,作为长期战略持有ETF的投资者,显然ETF期权可执行的策略种类更多。

4,股指期权目前没有保证金制度,这点上也不如ETF期权,但未来可期。

5,备兑卖call是震荡市与下跌时中超额收益的来源,但在快速上涨时会拖累买call的收益,导致其追不上期货或现货。

6,只持有期货相当于只有多头仓位,而持有多头同时持有卖call等于持有多空两个仓位,因此在下跌时备兑卖call的保护能力更强。

7,以call代替多头仓位,虽然会损失一点时间价值,但你也获得了对暴跌的保护,因此买call相当于持有现货+买put,买put的钱就是你支出的时间价值。

8,用买call+卖put可以合成期货,根据call与put的时间价值之差,也存在贴水与升水。因此期货能做的事期权都可以做,反过来则不行,期权比期货高一个维度,但期货有中证500,这个期权暂时无解。

9,长期上涨的假设未必正确,既然接触了期权这类高级工具,不要把思维局限在做多。

10,就算长期上涨的假设成立,损失有限的call由于出色的控制回撤能力,相对于指数做出的超额也会比期货多,更何况期货还存在爆仓的风险。

1,ETF期权先于股指期权推出,所以大部分期权玩家更熟悉ETF期权。

2,ETF期权的实物交割也有特定的优势,比如接近平值期权到期后行权率一般不及100%,卖方有红包拿。

3,作为长期战略持有ETF的投资者,显然ETF期权可执行的策略种类更多。

4,股指期权目前没有保证金制度,这点上也不如ETF期权,但未来可期。

5,备兑卖call是震荡市与下跌时中超额收益的来源,但在快速上涨时会拖累买call的收益,导致其追不上期货或现货。

6,只持有期货相当于只有多头仓位,而持有多头同时持有卖call等于持有多空两个仓位,因此在下跌时备兑卖call的保护能力更强。

7,以call代替多头仓位,虽然会损失一点时间价值,但你也获得了对暴跌的保护,因此买call相当于持有现货+买put,买put的钱就是你支出的时间价值。

8,用买call+卖put可以合成期货,根据call与put的时间价值之差,也存在贴水与升水。因此期货能做的事期权都可以做,反过来则不行,期权比期货高一个维度,但期货有中证500,这个期权暂时无解。

9,长期上涨的假设未必正确,既然接触了期权这类高级工具,不要把思维局限在做多。

10,就算长期上涨的假设成立,损失有限的call由于出色的控制回撤能力,相对于指数做出的超额也会比期货多,更何况期货还存在爆仓的风险。

0

ttsky - 低风险理财

我捋一下,如果楼主说的“股指期权”是指“股指期货”的话,我说两句:

1、我觉得股指期货就是赌大小(不考虑吃贴水的情况),简单粗暴看涨跌;ETF期权的投资方法很多,如果简单粗暴的赌大小也可以,直接买购或者沽;如果想婉约点的,可以碟式投资;。。。。

2、期货是到期必须要交割的,涨跌无限;期权如果是购的话,可以选择性行权,就是说保险费缴纳的多一点,可以抗大的下跌。。。

以上就是我的理解

1、我觉得股指期货就是赌大小(不考虑吃贴水的情况),简单粗暴看涨跌;ETF期权的投资方法很多,如果简单粗暴的赌大小也可以,直接买购或者沽;如果想婉约点的,可以碟式投资;。。。。

2、期货是到期必须要交割的,涨跌无限;期权如果是购的话,可以选择性行权,就是说保险费缴纳的多一点,可以抗大的下跌。。。

以上就是我的理解

京公网安备 11010802031449号

京公网安备 11010802031449号