Edge

Edge Chrome

Chrome Firefox

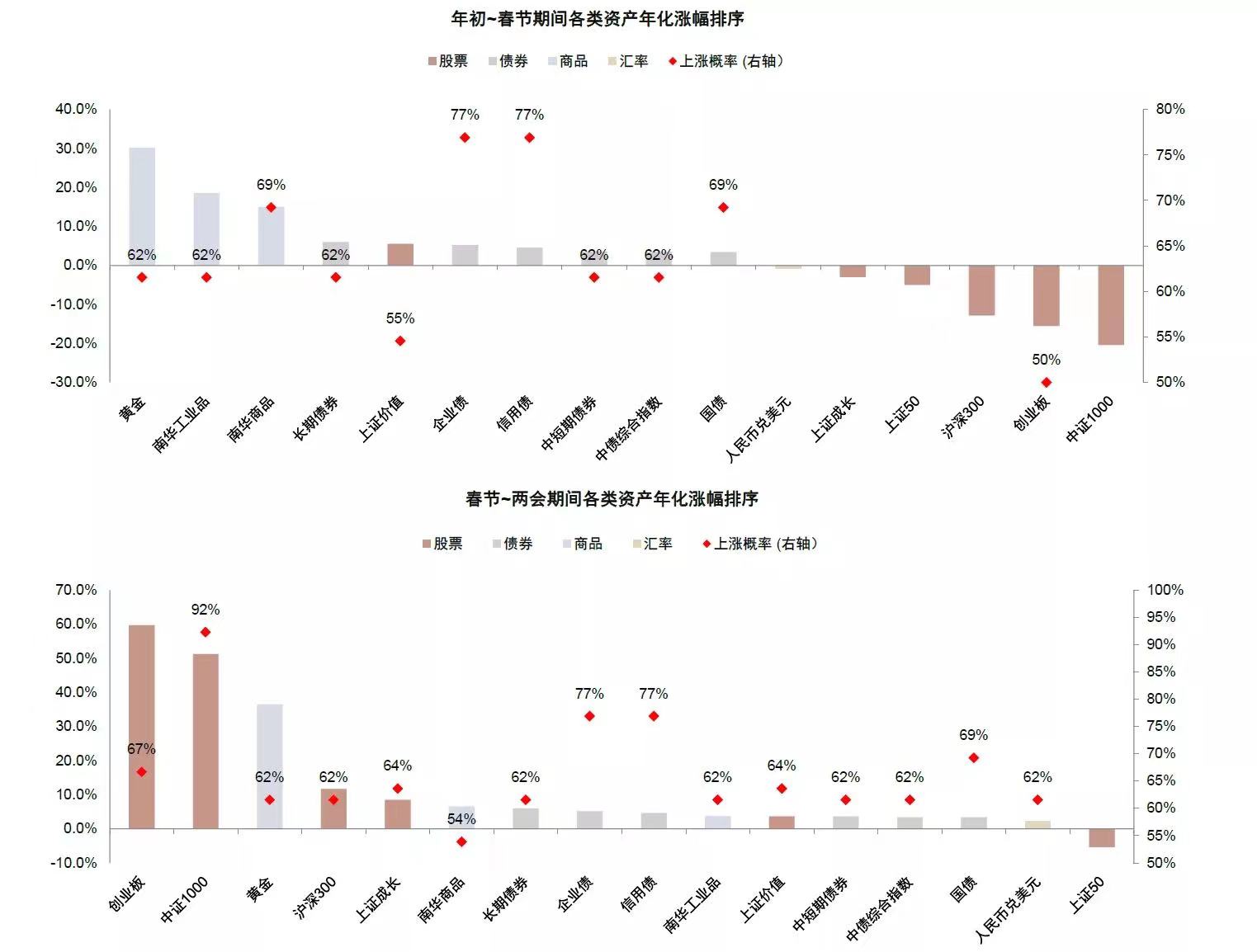

Firefox最终,策略胜率达到100%,也就是说每一只买入的可转债都赚到了钱,总收益报 21.55%,远超沪深300,与同期中证1000基本持平。

事实证明,年初的低价送钱转债是真的在送钱。但回过头看,今年年初可转债和小盘股的暴跌,可能确实是在注册制和退市新规影响下的非理性暴跌,这也说明,可转债的单低价策略很可能再也不会迎来同样或同等的投资机会。

因此,非常有必要探索新的投资策略。新的投资策略基于以下两个判断:

- 股市、债市是债务杠杆的晴雨表(而不是一般认为的经济“好坏”)。

- 赚钱效应以行业为单位切换的现象将长期存在,而且,会轮到哪些行业全部都在《五年计划》里写着。这里有一个强逻辑,即政策支持的行业能够拿到低息杠杆,加杠杆则是快速扩张的根本原因。

因此,宏观方面关注PMI、利率、物价指数变化,确定仓位性质——进攻、防守。行业方面,跟随或预测赚钱效应强的行业,买入对应转债和ETF(不研究个券好坏)。

具体操作上,进攻仓位在看好行业的前提下,买入低溢价个券和对应行业ETF。

防守仓位买入低价、低债底溢价率个券和宽基ETF,控制策略波动和最大回撤。

换了策略,所以新开一贴。发记录贴能够显著减少冲动操作的情况,如果不能把想法写下来并说服自己,那就别干。

赞同来自: gaokui16816888

人口下降可不是什么小问题。实际上是一个全球普遍现象。了解过政经理论的人应该会知道,人口本身作为生产工具和生产力,是需要被再生产的。人口下降实际表明,当前的生产关系已经难以维系。不远的未来,一定会有全球层面的,激烈的生产关系重整。人口潜在消费数量*人均消费数量=产品基础原材料(基础设施提供的水/电/气/地以及产品的金属/植物/动物以及无效损耗)*人工或者设备生产效率(财务/管理/销售人力开支与核心设备开支)

1.人口潜在消费数量(符合人均存款条件的人口数量)

2.人均消费数量(同类产品一生的消费次数)

3.产品服务基础原材料数量(物资有限,合格产品由数量最少的原材料决定总量)

4.产品服务生产效率(生产倍数的稳定性)

(消费总量/商品总量=市场价格)

(投入原材料金额少/掌握核心原材料且高生产效率下商品总量多=生产成本)

人口的减少不但影响潜在消费数量,也影响人力为主的生产效率下滑,目前以人力为主的服务价格不变,生活成本不变。以设备为主的生产企业提供的产品市场价格下滑,且生产成本不变,利润空间下滑。

赞同来自: gaokui16816888

加杠杆仅仅是一个短期操作。中长期来看,宏观层面影响经济的三座大山并没有消失:通货膨胀、人口下降、中美对垒,反而是在进一步的酝酿危机。之前也说过,在未来很长一段时间内,灵活、求生存都是第一要义,不要幻想有什么长期投资机会。

赞同来自: gaokui16816888

国内 PMI,“他的指数”等先行指标纷纷回暖。海外,在明天凌晨,美联储利率决议公布后,本轮货币紧缩可能将迎来尾声,滞后指标香港M1M2也已经见底回升。短期内似乎没有什么坏事会发生。

搞不搞?

由于哲学上“现代性”的推动,现代社会实际上是由风险驱动的。四大领域的风险驱动,积累了四大领域危机:制度上的极权主义危机、 环境上的生态危机、价值理念上的虚无主义危机以及贫富差距等社会矛盾。从某个角度上看,启蒙理理性和“现代性”正是资本的内在运行逻辑,资本分配了风险,并在这种分配中自我增殖,积累、分配更多的风险。

可惜我哲学功底不太行,看这书还一知半解。

赞同来自: gaokui16816888

这个事情如果继续推进,应该会影响未来许多年的投资方向。以我粗浅的理解,要实现国际化,首先得有人愿意用人民币(持有或投资),同时中国也要大手大脚的花人民币。

“花人民币”。不能指望人民群众去国际上花多少人民币,我们都知道换外汇有多难。要大量花人民币,只能靠官方。从目前的方向来看,采购能源是一大块。假定总需求不变或缓慢上升,则国内能源企业必定受损。假定未来从一带一路国家采购基础产品来推进国际化,则国内相关企业必定受损。要关注相关信息,投资中应当回避涉及到的行业。

“愿意用”这方面,抛开一些“不得不用”的家伙,其它人必定是趋利而来。利从何来?从市场来还是从非市场手段来?我希望是前者,前者大概代表中国资产应该会像美股那样,迎来人们心心念念的“慢牛”。非市场手段,咱也不知道,咱也不敢想。

上周的50购大丰收,眼看+200%了....... 看来真的有后知后觉的追高资金杀入了,虽然比我的预测晚了两三天。今年开年真的太顺了,倍感惶恐.... 接下来几天没啥时间了,还是按计划清仓ETF;期权小小加一点创业板卖沽期权小白,请问“+200%”意思是指盈利金额是保证金的200%吗?

赞同来自: gaokui16816888

接下来几天没啥时间了,还是按计划清仓ETF;期权小小加一点创业板卖沽

赞同来自: gaokui16816888

这波啊,村里吃席能连轴吃到年后。就像冬风扫落叶一般,村镇老人 might die are all dead

在现代,尤其是在金融领域,所有人都被统御在同一个时间之流中,开市-交易-闭市,时间从不停歇。所有人追随着这个单一的时间之流,追随着它带来的价格的涨落。但这一个时间之流指向哪里?除了“凡人皆有一死“的未来,它的尽头可有任何“意义”?

作为个人投资者,我参与到这个时间线中,是希望挣点钱出来满足其它领域的人生目标。但“执业投资者”的全部工作就是上述的“追随”而已。我想,我不会向往成为这样角色,这是生命极致的虚无。

赞同来自: 世界交通图 、司令哥 、gaokui16816888 、逍遥小丸子 、一颗药丸更多 »

抱着看乐子的心态,我把中金2022年的十大预测翻了出来:

展望一:A股“有惊无险”...A股权益类公募基金年度收益中位数可能会明显高于2021年。翻车

展望二:港股“均值回归”。可以算准确

展望三:成长跑赢价值。翻车,科创创业弱于50300

展望四:电动车产业链及新能源行业高景气将扩散到相关领域。翻车

展望五:泛消费领域可能是2022年亮点之一。翻车

展望六:商品市场趋弱,整体走弱,但有局部行情。准确

展望七:公募基金新增份额超过3万亿份。翻车

展望八:沪深港通北向资金净流入超过3000亿元。翻车

展望九:债务问题在2022年仍值得重视。我觉得这不能算预测

展望十:美股2022年涨幅将明显收窄。如果大跌算涨幅收窄的话,也对。

综上,十条里第九条不能算预测,则准确率为 3/9。如果真的按照这个预测去投资的话,全年收益十有八九是无法跑赢沪深300的。

今年的中金十大预测如下:

展望一:美国衰退压力加大,中国有望在2023年实现全球率先复苏。

展望二:A股和港股2023年有望实现明显正收益,港股阶段性跑赢A股。

展望三:疫后伴随需求修复,国内通胀或面临阶段性压力。

展望四:中国货币宽松势减,利率中枢上行,大类资产股强于债。

展望五:地产销售面积回升并转为正增长,房价局部面临上行压力。

展望六:美国衰退和主动去库存周期下,中国出口仍或有压力。

展望七:疫情影响逐渐淡出,泛消费行业可能是2023年重要的超额收益领域。

展望八:互联网和医药行业有望在2023年迎来反转。

展望九:A股和港股资金面整体好转,海外资金逐步回流。

展望十:美元趋势性拐点或待下半年,人民币震荡走强。

赞同来自: gaokui16816888

本次危机首先浮现在地方财政和房地产,以及生育率问题。可以试着串联一下这几个危机,分析一下背后的共通点:对于地方而言,最简单的应对办法自然是给门票打折。这就属于想要给现有秩序续上几年。但变革之路在哪里,我的水平太低,完全想不到。

地方财政提供公共服务,而购买商品房,是国民获得某一地方完整公共服务的门票。

这个问题本次疫情中非常突出,如果谁在城市里没有商品房,连配给物资都很难拿到。当然也反应在医疗、教育和其它各种领域。可以说没有商品房,就没有完整的城市公民权。过去二三十年间,围绕城市公民权的争夺已经到达了极限。这个门票的价...

赞同来自: UniqueLy

我不好说。过去的增长如果找个归因,那无疑是不断的改革开放。具体来说,比较有代表性的改革可能是集体权力的缩减,以及城市化。现在我们对增长感到悲观,就是感到是本轮变革的力量走到了极限。本次危机首先浮现在地方财政和房地产,以及生育率问题。可以试着串联一下这几个危机,分析一下背后的共通点:

要维持增长,势必要继续压榨现有秩序,或者变革。选前者,现有食物链的底端继续倒霉;选后者,可能是前端倒霉,但更可能的情况是大家一起倒霉。但无论选哪方,往食物链前端靠总是风险要小些的。

地方财政提供公共服务,而购买商品房,是国民获得某一地方完整公共服务的门票。

这个问题本次疫情中非常突出,如果谁在城市里没有商品房,连配给物资都很难拿到。当然也反应在医疗、教育和其它各种领域。可以说没有商品房,就没有完整的城市公民权。过去二三十年间,围绕城市公民权的争夺已经到达了极限。这个门票的价格对大多数人来说已经遥不可及,他们选择摆烂,选择不生下一个不具有完整权利的后代。

那么,提供低质量公共服务的地方,所提供的门票势必最先被抛弃。

赞同来自: gaokui16816888

不同意。这个结论是看了后视镜。我不好说。过去的增长如果找个归因,那无疑是不断的改革开放。具体来说,比较有代表性的改革可能是集体权力的缩减,以及城市化。现在我们对增长感到悲观,就是感到是本轮变革的力量走到了极限。

通过拉长周期和通胀消化债务需要经济保持增长,中国过去几十年的增长不太可能重现,现在的垃圾资产很可能以后还是垃圾。

要维持增长,势必要继续压榨现有秩序,或者变革。选前者,现有食物链的底端继续倒霉;选后者,可能是前端倒霉,但更可能的情况是大家一起倒霉。但无论选哪方,往食物链前端靠总是风险要小些的。

赞同来自: vanilla7 、hjndhr 、Royal0000 、vanessa33 、zsp950 、 、 、更多 »

开年见大雷。遵义城投公司遵义道桥宣布债务展期,156亿债务展期20年。之前的说法略有偏颇。其实城投债、银行股反而是安全的,只要拖下去,开动印钞机就可以稀释掉本币债务,这些展期20年的债务反而会成为银行优质的稳定现金流资产。核心的雷点在于,156亿债务展期仅仅是对银行的,但实际上城投公司的许多债务是做到信托产品、银行理财产品里销售给个人投资者的,这部分债务才是水面下的冰山。

这实质上已经构成城投债违约。一轮轮“基建投资拉动经济”的大坑挖下来,终于要顶不住了。

从个人投资角度来看,远离城投债、远离银行股。

此次事件也揭示了金融食物链的一角:顶层的特权资本,能够直接截取铸币税,能够无限赖账 → 中层的金融资本,如国有银行 → 底层食利者 → 投机分子

因此,更加准确的说法是远离含城投项目的信托和银行理财,不要站在食物链末尾。

2023年一季度个人策略总体上延续四季度。

季度线索:

1.疫情 vs 修复

不可高估“扩大内需”战略的成效和速度

2.总量 vs 赛道

稳增长实际上意指总量停滞,投资机会仍在赛道 —— 国防军工、电力、农业等国家安全领域

3.国内经济周期 vs 海外经济周期

存在一个经济周期差,短期内或持续利好港股这个中间地带

股债利差水位:A股低位、可转债中上

季度策略

期权:备兑循环为主

可转债和ETF:持续参与港股;适时转向国防军工、电力、农业ETF和可转债

赞同来自: njsunl 、Ayanamist 、pumacomcn 、人来人往777

股债利差 = 1/全市场市盈率 - 十年期国债收益率

或者

股债利差 = 全市场股息率 - 十年期国债收益率

这套方式显然也可以套用到可转债的水位评估中

可转债国债利差 = 可转债平均收益率 - 十年期国债收益率

这个指标指示我在四月进场,六月份开始减仓可转债大饼,至八月份全部清仓,目前看来确实是在底部入场、顶部离场。这几天转债水位重新跌入适中区间,但显然离全面进场还有很大的距离。

只是从结果来看,我从可转债减仓出来的钱,投入到ETF中亏得心痛,可能还不如拿着可转债拿到现在呢。

这样的市场根本不可能像美股那般成为居民财富的蓄水池,所谓的“个人养老金”也不可能建基在这样一个市场上。

能够像曾经的中国房地产那样稳步增长十年以上,能够像美股那样稳步增长十年以上(并且增长预期能够持续),才能给持有者以希望,才能有所谓的“财富效应”,才能成为居民财富的蓄水池。

一个是双买平早了,谁能想到会议上周不声不响开掉了才发通稿。

二是看不跌看错了,从技术分析角度看MACD/KDJ等指标都指示出下跌趋势,但我寄希望于政策发力托底,市场情绪回暖。

会议释放的信号显然是不达预期的,没有给出明年明确的GDP增长目标,也没有进一步释放财政发力和货币宽松的信号。

早盘清仓期权,重新开 500ETF6000点双买

赞同来自: gaokui16816888

这几日股指持续缩量阴跌,正如我在月初说的,疫情爆发必定带来经济停摆,但来的比我预想的要快得多。可以理解成参与股票市场交易的人,10%~30%都躺倒了,那么交易量相应缩减是理所应当的。这个时候先几个月放开的香港就有优势了。而大A可能要等到1~2月才会有比较好的复苏机会。

赞同来自: gaokui16816888

观望几日应该还会重新开仓双买的,往3月开。

问了客户经理说是券商没额度了,目前涉港股的可融资买入标的只剩下 沪港深 517000、HGS500 517080、AH300ETF 517300,这三个沪港深混合基金。

我还是第一次听说券商的融资额度都会用光,某些程度上可看出近几个月来港股的热度(恒生科技在9月上旬起就用光额度了)

赞同来自: gaokui16816888 、roark

近期变盘的诱因可能包括 12月15日的美联储会议,以及中央经济工作会议上的总定调。2021年的经济工作会议召开时间12月8日至10日,今年估计也快了。如果今年披露的GDP增长目标超过 6%,市场在1~2个月内很可能将迎来普涨。

因此,今天以及下周是最重要的布局期。我还是坚定看多港股,已经全仓。下周可能加融资。

A股期权部分的资金,可能围绕 500ETF6200点 做双买。

赞同来自: 家在淮河边 、gaokui16816888

1. 年初的种业股没有把握住卖点

2. 港股教育股

3. 几个露营产业股票

今年抓住了的行业性投资机会

1. 养猪可转债

2. 稀有金属

正在参与的行业

1. 医疗

2. 芯片

3. 双碳

4. 红筹类(姑且算是个行业吧,芯片和双碳可能也准备换到 4)

赞同来自: wpsoy 、gaokui16816888

港股和大A现在在我这里都属于中国市场。依据此前“下闲棋、烧冷灶”的投资原则,我只会把现有策略的持仓调仓到港股,不会再额外追加资金。这两个月手上的闲钱我会逐步投入美元债、印度基金或者其它的一些新东西。

医药ETF、生物科技 → 恒生医疗

电子ETF → 科创板

双碳ETF持仓不动

电子ETF的前十大偏向消费电子,科创板的前十大主要是新能源和芯片相关的制造业。目前来看还是上游更加值得投资。

赞同来自: skylark2020 、gaokui16816888

看历史数据确实是这么回事,前三次出口回落发生在2009年1月,2014年3月和2019年2月。确实每次都是一轮牛市的开头。

这背后的逻辑无非是,经济面临下行,货币开闸放水或者人民币贬值。这也再一次佐证了,股市首先是货币的晴雨表,然后才是经济的。

这次会一样吗?货币财政和汇率还有进一步放水或贬值的空间吗?我无法做判断或预测。

赞同来自: roark 、gaokui16816888

如果把GDP增长做个拆分,那么:

GDP增长 = 人均GDP增长 * 人口增长

显然在未来几代人的时间内,我国只有依靠前者来保证GDP增长了,发动机引擎熄火了一个。

同样明显的结论是,人口增长依然强劲的东南亚,经济增长率更加具有确定性,更加值得押注。

在过去,发达国家人均GDP的抬升很大程度上依赖于全球化、向落后国家吸血。我国要如何保证人均GDP的持续增长呢?拭目以待。

赞同来自: gaokui16816888

再观望一下看看,考虑把目前持仓的

医药+生物科技 换仓为 恒生医疗

电子和部分双碳 换仓为 恒生科技

结合会议报告,如果要对国内投资,那一定是那些能够让国家获得安全感的行业。

赞同来自: gaokui16816888

但我还是要朝“下闲棋、烧冷灶”的求存求稳策略转向,不会向已经有的市场、品种再追加投资

赞同来自: gaokui16816888

但今天其实可以考虑逢高先减仓,因为周四会有一个美联储利率决议会议,必然会对汇率产生影响,进而影响北向资金情绪和内资情绪。等到周四靴子落地后再重新进入。

怎么说呢,紧跟国家战略。ETF可转债这块的仓位算是满仓套死了,躺平等着吧。

不准备在 A 股市场再增加投入了。

赞同来自: 上升不会

永远不要在一个指数关口死磕,永远不要裸卖沽现在手头这批卖沽还是有现金支持的,但是如果行权的话,家庭的其它计划就要被打乱了,还是有点痛苦的。确实,今后为了睡得安稳,应该放弃纯卖权,主开价差组合了。

但是无比认可楼主yq当下,一切皆有可能

从统计学数据上看,卖宽跨式的如果虚度在一个标准差以上,胜率应当在80%以上,统计指数ETF每月振幅:

- 300ETF(+ 8.49%, - 8.84%),截至2022年9月

- 500ETF( + 9.54%, - 10.37%),截至2022年9月

今年基本上每个月都会按此标准开仓,但是胜率不及50%。其中心理压力占了很大因素,虚值期权接近平值时,那个巨额亏损不是普通人能够忍受的。

赞同来自: gaokui16816888

昨天11月300ETF3700卖沽达到三倍硬止损线,保证金也爆了。但我比较相信保卫3000点现在是个政治任务,追保没有止损。永远不要在一个指数关口死磕,永远不要裸卖沽

果然收盘后各相关单位喊话,稳定内外资军心,今日拉高。

短期看(至少是未来一两个月)3000点确实可以看作铁底了。

但是无比认可楼主yq当下,一切皆有可能

赞同来自: roark

跟美债周期挂钩的有 1.黄金(美元计价) 2.美债

美联储加息结束后,理论上是会上涨的

跟国际局势有关的有 1.印度市场

印度的对抗性非常弱,如果说当今世界的主要矛盾是 global capital vs national capital ,在其它国家多多少少都有 national capital 在对抗 global capital,所谓的“逆全球化”思潮和某局部冲突,便是这一对抗的显像。但印度的 national capital 是渣滓,在对抗较弱的地方,金融市场稳健是理所应当的

国内:YQ 当头,没有任何事情是可以确定的

赞同来自: gaokui16816888

简而言之,四季度我要做好心理建设,慢慢转向“下闲棋,烧冷灶”的投资模式。这可能要持续很长很长一段时间。

所谓下闲棋,指有余力时随便投资一点原本视野之外的东西,比如利率债、新三板之类的

所谓烧冷灶,指投资一些保下限,投入小,收益周期快的东西,与我而言就是多卖点备兑期权(或持有现金卖沽)

切勿下重注,不要幻想通过单一产品获取高收益,也不要幻想能够通过加码在某个产品上收回亏损。

赞同来自: gaokui16816888

果然收盘后各相关单位喊话,稳定内外资军心,今日拉高。

短期看(至少是未来一两个月)3000点确实可以看作铁底了。

京公网安备 11010802031449号

京公网安备 11010802031449号