Edge

Edge Chrome

Chrome Firefox

Firefox

由于小市值股票推动着可转债行情、情绪的高涨,曾经被认为是亏钱的“配债”手艺我觉得性价比越来越高了。所以也打算在这里找找机会,打算之后每一支发行的转债都算一算配债的性价比, 然后参不参与心里好有个底。一同分享给论坛的各位,仅供参考。

也请各位老师给点建议,是否有地方还可以优化,先谢谢各位啦!

也请各位老师给点建议,是否有地方还可以优化,先谢谢各位啦!

5

赞同来自: Euros 、nkfish 、bismackzhang 、wangsj

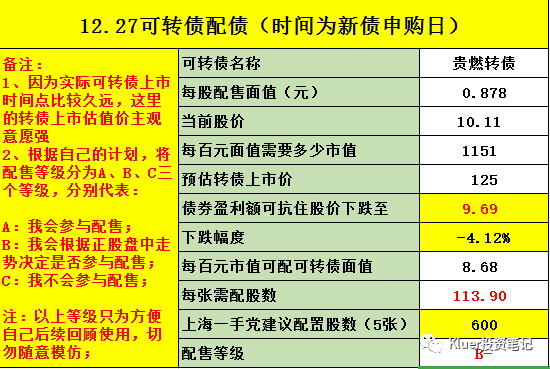

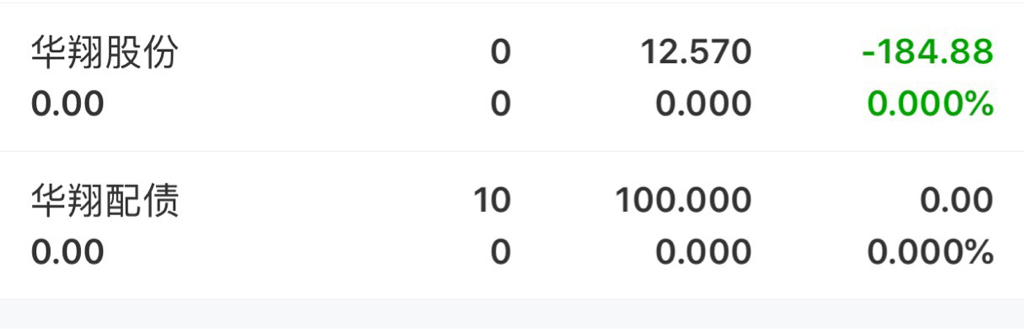

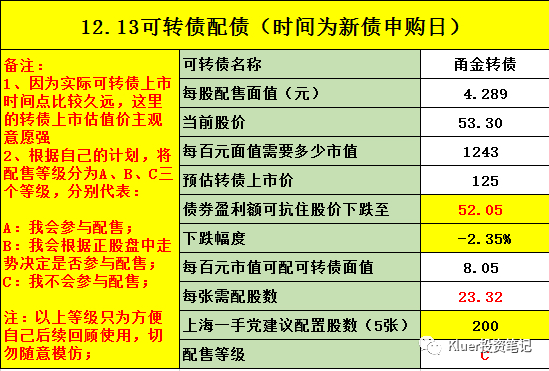

甬金转债:

正股甬金股份,钢铁行业。百元含权8.05,较低。受益于今年钢铁板块的行情,正股涨势不错。上海一手党需配200股,安全垫2.35%,不高。

自从10月22日获证监会核准发行后,股价也是从阶段底部一路走高,从涨幅看明显大于板块。所以我估计有不少埋伏的人,明天集合竞价就抢权的风险挺大的,是我的话会等一手。对其股价我本人有点怕高,这个价格2%安全垫有点不够看,所以我不打算参与了。

正股甬金股份,钢铁行业。百元含权8.05,较低。受益于今年钢铁板块的行情,正股涨势不错。上海一手党需配200股,安全垫2.35%,不高。

自从10月22日获证监会核准发行后,股价也是从阶段底部一路走高,从涨幅看明显大于板块。所以我估计有不少埋伏的人,明天集合竞价就抢权的风险挺大的,是我的话会等一手。对其股价我本人有点怕高,这个价格2%安全垫有点不够看,所以我不打算参与了。

0

升21转债:

正股旭升股份,主营业务是汽车、工业零部件的研发、生产、销售。不知道是否由于蹭上了新能源车的概念,今年股价走势还挺猛的。每百元含权6.87,含权量低,1手党安全垫不到3%。

近2日可转债市场迅速降温,对应的正股下跌的同时溢价率也开始回落,周五收盘平均价格152.232元,平均溢价率37.85%;今日收盘平均价格145.191元,平均溢价率35.81%。小盘股的下跌也许还未结束,上市价格给了125元,也许还是有点高估了,但毕竟上市是一个月以后的事情了,所以本来就是一个模糊的数值。另一方面,新能源板块出现了大幅回调,3%不到的安全垫有点不够看。正常来说我不会参与配债了。但是事情总是两面的,也许正是因为冷门,所以没有什么抢权,也就没有后续的所谓抛盘,如果大跌说不定还能抄底一把,享受股价上涨的利润的同时拿到配债的收益,虽然可能性不大,但不能排除这种情况。我配债的意愿不强,但是还是会关注一下。

正股旭升股份,主营业务是汽车、工业零部件的研发、生产、销售。不知道是否由于蹭上了新能源车的概念,今年股价走势还挺猛的。每百元含权6.87,含权量低,1手党安全垫不到3%。

近2日可转债市场迅速降温,对应的正股下跌的同时溢价率也开始回落,周五收盘平均价格152.232元,平均溢价率37.85%;今日收盘平均价格145.191元,平均溢价率35.81%。小盘股的下跌也许还未结束,上市价格给了125元,也许还是有点高估了,但毕竟上市是一个月以后的事情了,所以本来就是一个模糊的数值。另一方面,新能源板块出现了大幅回调,3%不到的安全垫有点不够看。正常来说我不会参与配债了。但是事情总是两面的,也许正是因为冷门,所以没有什么抢权,也就没有后续的所谓抛盘,如果大跌说不定还能抄底一把,享受股价上涨的利润的同时拿到配债的收益,虽然可能性不大,但不能排除这种情况。我配债的意愿不强,但是还是会关注一下。

0

赛伍转债

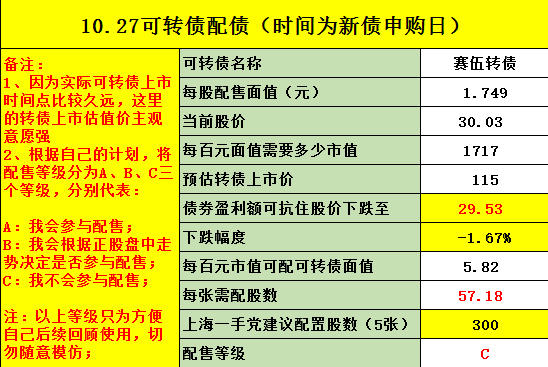

优点:1、正股概念好,国产芯片、特斯拉、锂电池、太阳能,都是近期能炒作的概念;2、上海可转债,可以1手党增高安全垫。

缺点:1、正股整体走势下降通道中、转股价32.9,目前已溢价9.56%,转股价值低。2、含权量低,哪怕是一手党的的玩法,安全垫依然很低。3、正股业绩一般,但是估值却不便宜:20年增速2%,21年中报也才15.5%的增速,估值却有73倍PE,下跌空间依然还有很多,估值全靠概念支撑。

最后需要注意的是,表格计算的是按照300股正股去抢一手党名额,通过计可知可以配到5.247张,这个数量不是很安全,相对来说400股去配售的成功率就会高很多,但是这样一来本来就很低的安全垫就更低了。

我不会参与这个配售。

优点:1、正股概念好,国产芯片、特斯拉、锂电池、太阳能,都是近期能炒作的概念;2、上海可转债,可以1手党增高安全垫。

缺点:1、正股整体走势下降通道中、转股价32.9,目前已溢价9.56%,转股价值低。2、含权量低,哪怕是一手党的的玩法,安全垫依然很低。3、正股业绩一般,但是估值却不便宜:20年增速2%,21年中报也才15.5%的增速,估值却有73倍PE,下跌空间依然还有很多,估值全靠概念支撑。

最后需要注意的是,表格计算的是按照300股正股去抢一手党名额,通过计可知可以配到5.247张,这个数量不是很安全,相对来说400股去配售的成功率就会高很多,但是这样一来本来就很低的安全垫就更低了。

我不会参与这个配售。

0

中大转债

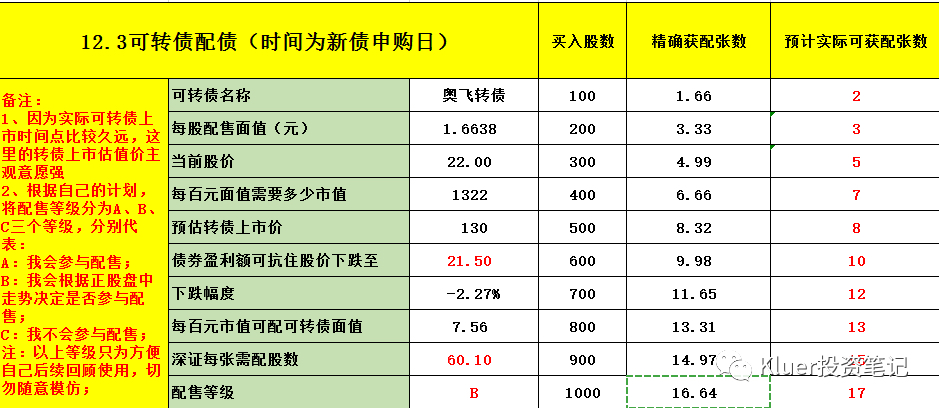

深证由于是按张配售,为了方便你们看,后面新增了买入股数对应的可转债可获张数。

优点:1、公司近几年的业绩表现亮眼,估值不算太高,股价也不算绝对高点。

缺点:1、正股中大力德主营行业是电机类的机械制造,概念一般。2、含权量有点低,叠加目前可转债的行情,安全垫不足2%,不够安全。

值得一提的是周五正股高开6个点后被迅速砸了盘,收盘只涨了2.44%,看来在证监会批文同意后估计是埋伏了人。现在配债真的是需要谨慎,你想套利,说不定有更早埋伏的人想套你的利,结果你一买,就成了接盘的了,大家的套路越来越深了~

这股配债安全垫一般,我目前不是很想参与,具体看一下周一盘面再做决定,如果有大跌那咱就上呗,不给机会的话这点肉不吃也没事~

深证由于是按张配售,为了方便你们看,后面新增了买入股数对应的可转债可获张数。

优点:1、公司近几年的业绩表现亮眼,估值不算太高,股价也不算绝对高点。

缺点:1、正股中大力德主营行业是电机类的机械制造,概念一般。2、含权量有点低,叠加目前可转债的行情,安全垫不足2%,不够安全。

值得一提的是周五正股高开6个点后被迅速砸了盘,收盘只涨了2.44%,看来在证监会批文同意后估计是埋伏了人。现在配债真的是需要谨慎,你想套利,说不定有更早埋伏的人想套你的利,结果你一买,就成了接盘的了,大家的套路越来越深了~

这股配债安全垫一般,我目前不是很想参与,具体看一下周一盘面再做决定,如果有大跌那咱就上呗,不给机会的话这点肉不吃也没事~

0

帝欧转债配售详情

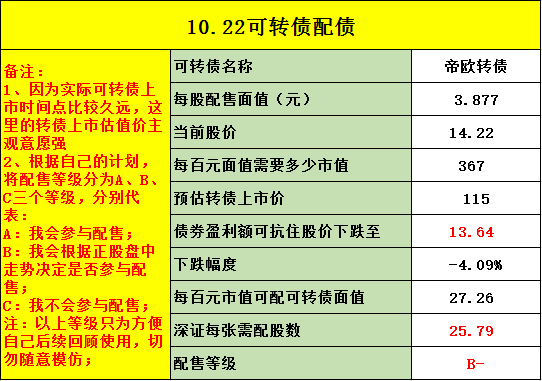

优点:

1、股价低:股价从去年7月的最高点45元后一路下跌,哪怕经过今天的涨停,最新价也只剩14元了。股价依然处于历史低位。

2、含权量高:此次配债的含权量挺高,百元含权27.26元。

缺点:

1、帝欧转债,正股帝欧家居主营业务为家具制造,概念一般。

2、正股在抢权行情下暴涨,21日涨停。

按理说,这么高的含权量,怎么也要参与一下配债,不过21日开盘实在高开太多了,外加前面2次配债连续翻车,想着谨慎一点,看着开盘后下跌的正股想着跌到涨幅小于2个点再上手,安全一点,没想到一波回调后正股直奔涨停,这下更下不去手了。

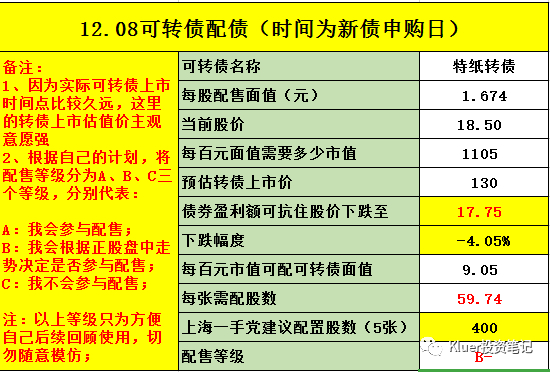

说一下我自己的打算的吧。从中长线看正股在这个价位买入的话也不算追高,估值也还可以,如果你本身就看好这个行业,那么买入配债其实挺合适的。但是短线上因为抢权行情快速拉升了股价,所以短期面临回调的压力会比较大,短线被套是很有可能的。而我自己没有长持家具板块的计划,参与就是奔着短线去的,因此对我来说配债的性价比已经不高了。如果明天股价没有很大的跌幅,我不打算参与,因此给了“B-”的评级。

最后提示一下风险,可转债的行情已经不如1、2个月前火爆了,所以我们要放低配债的预期收益,进而在抢权的时候要更加谨慎。我最近参与的2个配债都是因为转债上市后价格大幅低于预期,导致整个配债是亏损的。

优点:

1、股价低:股价从去年7月的最高点45元后一路下跌,哪怕经过今天的涨停,最新价也只剩14元了。股价依然处于历史低位。

2、含权量高:此次配债的含权量挺高,百元含权27.26元。

缺点:

1、帝欧转债,正股帝欧家居主营业务为家具制造,概念一般。

2、正股在抢权行情下暴涨,21日涨停。

按理说,这么高的含权量,怎么也要参与一下配债,不过21日开盘实在高开太多了,外加前面2次配债连续翻车,想着谨慎一点,看着开盘后下跌的正股想着跌到涨幅小于2个点再上手,安全一点,没想到一波回调后正股直奔涨停,这下更下不去手了。

说一下我自己的打算的吧。从中长线看正股在这个价位买入的话也不算追高,估值也还可以,如果你本身就看好这个行业,那么买入配债其实挺合适的。但是短线上因为抢权行情快速拉升了股价,所以短期面临回调的压力会比较大,短线被套是很有可能的。而我自己没有长持家具板块的计划,参与就是奔着短线去的,因此对我来说配债的性价比已经不高了。如果明天股价没有很大的跌幅,我不打算参与,因此给了“B-”的评级。

最后提示一下风险,可转债的行情已经不如1、2个月前火爆了,所以我们要放低配债的预期收益,进而在抢权的时候要更加谨慎。我最近参与的2个配债都是因为转债上市后价格大幅低于预期,导致整个配债是亏损的。

0

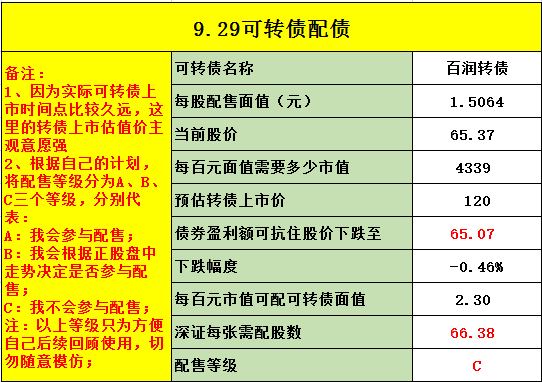

百润转债:

额,这债含权量极低。配10张可转债需要4.5万的市值。看了下正股概念竟然是酿酒行业,我竟然毫不知情~~~看大致的介绍是做预调鸡尾酒的,不太懂这行。股价倒是和酿酒板块挺接近,从19年的5块涨到最高点101块,竟然还是个20倍股~~~哪怕跌到现在的阶段性低位65元也有10倍的涨幅,可怕。

不过从配债的角度来看,如此低的含权量没有参与的必要,我个人不会参与。

额,这债含权量极低。配10张可转债需要4.5万的市值。看了下正股概念竟然是酿酒行业,我竟然毫不知情~~~看大致的介绍是做预调鸡尾酒的,不太懂这行。股价倒是和酿酒板块挺接近,从19年的5块涨到最高点101块,竟然还是个20倍股~~~哪怕跌到现在的阶段性低位65元也有10倍的涨幅,可怕。

不过从配债的角度来看,如此低的含权量没有参与的必要,我个人不会参与。

0

这是个上海的转债,1手党又可以玩起来了。此债含权量高,如果算上1手党效果的话,百元含权量高达21.55元。正股泉峰汽车,新能源车概念,公司的电机壳体、变速箱壳体、逆变器壳体组件供应给法雷奥西门子电动车公司等公司。额,说实话,就是蹭个概念。

美中不足的是这股处于阶段性的绝对高位,需要警惕。我看了下,证监会是8月3号核准的,差不多是1个月前,而股价从那时候起就开始一路向上,这几天更是加速赶顶,我有点怀疑有不少人在证监会核准后就埋伏进去了,抬高了不少股价,不过这仅仅是我的猜测。如果不是因为这点,我会给此债配售等级打上“A”这个标签。所以明天开盘集合竞价我不会进去,我们玩配债本来就是奔着薅羊毛的想法去的,不能给别人抬轿子了。我要观察一下,看看是不是有人会在高位出货,反正含权量这么高,我宁愿晚点进去,哪怕多付出点成本。这个债我还是想配的,上海1手党还是增加了不少安全垫的。

其实我也有想法想要提前埋伏那些证监会核准掉的公司,等发行公告冲高卖出。但是又怕自己熬不住,总感觉这个埋伏有点不靠谱,时间线太长了,而时间就是最大的风险,这也是我知道有人会埋伏,自己却从来没有埋伏过的原因,这些能熬下来吃肉的兄弟我佩服,这些肉该他们吃!

美中不足的是这股处于阶段性的绝对高位,需要警惕。我看了下,证监会是8月3号核准的,差不多是1个月前,而股价从那时候起就开始一路向上,这几天更是加速赶顶,我有点怀疑有不少人在证监会核准后就埋伏进去了,抬高了不少股价,不过这仅仅是我的猜测。如果不是因为这点,我会给此债配售等级打上“A”这个标签。所以明天开盘集合竞价我不会进去,我们玩配债本来就是奔着薅羊毛的想法去的,不能给别人抬轿子了。我要观察一下,看看是不是有人会在高位出货,反正含权量这么高,我宁愿晚点进去,哪怕多付出点成本。这个债我还是想配的,上海1手党还是增加了不少安全垫的。

其实我也有想法想要提前埋伏那些证监会核准掉的公司,等发行公告冲高卖出。但是又怕自己熬不住,总感觉这个埋伏有点不靠谱,时间线太长了,而时间就是最大的风险,这也是我知道有人会埋伏,自己却从来没有埋伏过的原因,这些能熬下来吃肉的兄弟我佩服,这些肉该他们吃!

1

赞同来自: lz1600

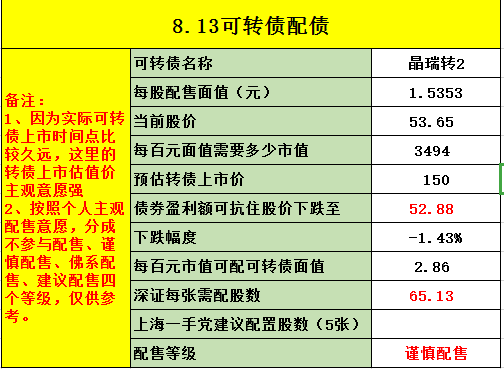

瑞丰转债:

现在的可转债行情已经不知道怎么给估值了。比如今天上市的晶瑞转2,收盘135元,溢价率41.5%。看股价处于下降趋势中,高位发债,但市场情绪高涨,就是愿意给这样的价格。搁半年前,炒可转债的那批人别说100元了,就是90元、80元以下的都能给你找出该害怕的理由。而现在炒可转债的这些人,就好比他们来到我们的身边,问我们手上有没有货,不看价格,不看品质,有他们就买,像我这种胆小的人,只能心甘情愿的把手上或中签或配债的筹码乖乖交出去。。。事后,只能安慰自己一句:大人,时代变了。

感谢现在这些炒债的人的,高的上市价格给了配债有了更高的安全垫,翻车的概率大大降低,虽然我无法理解你们的逻辑,但还是由衷的感谢,感谢给我吃上一口肉。。。

说回正题,瑞丰转债的估值我就取了130、150的中间值140。正股目前正在上升通道,但股价也不算低位,今天有一波冲高回落。我看公司主要产品是PVC加工助剂的,我只知道PVC今年涨价挺凶,这个加工助剂不知道有没有水涨船高。虽然在化工板块,但看股价和那些纯化工股的走势,感觉不是涨价概念。

含权量也不是特别高,不是很划算,感觉这个配债参与的风险挺高。说实话如果不是现在可转债行情高涨,那我可能就直接放弃了。所以还是谨慎点,明后天看看具体的情况,能找到一个好的机会再参与进去。

现在的可转债行情已经不知道怎么给估值了。比如今天上市的晶瑞转2,收盘135元,溢价率41.5%。看股价处于下降趋势中,高位发债,但市场情绪高涨,就是愿意给这样的价格。搁半年前,炒可转债的那批人别说100元了,就是90元、80元以下的都能给你找出该害怕的理由。而现在炒可转债的这些人,就好比他们来到我们的身边,问我们手上有没有货,不看价格,不看品质,有他们就买,像我这种胆小的人,只能心甘情愿的把手上或中签或配债的筹码乖乖交出去。。。事后,只能安慰自己一句:大人,时代变了。

感谢现在这些炒债的人的,高的上市价格给了配债有了更高的安全垫,翻车的概率大大降低,虽然我无法理解你们的逻辑,但还是由衷的感谢,感谢给我吃上一口肉。。。

说回正题,瑞丰转债的估值我就取了130、150的中间值140。正股目前正在上升通道,但股价也不算低位,今天有一波冲高回落。我看公司主要产品是PVC加工助剂的,我只知道PVC今年涨价挺凶,这个加工助剂不知道有没有水涨船高。虽然在化工板块,但看股价和那些纯化工股的走势,感觉不是涨价概念。

含权量也不是特别高,不是很划算,感觉这个配债参与的风险挺高。说实话如果不是现在可转债行情高涨,那我可能就直接放弃了。所以还是谨慎点,明后天看看具体的情况,能找到一个好的机会再参与进去。

2

赞同来自: bossnk 、c476514034

又有新债了

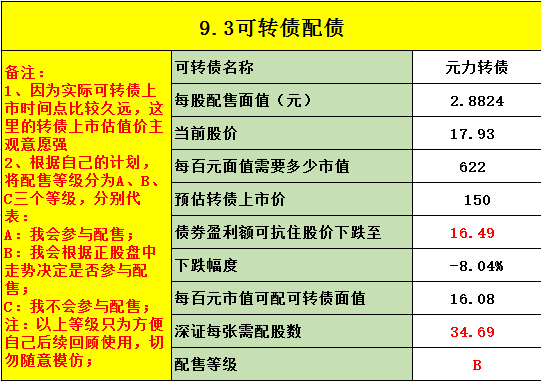

元力转债

这债含权量好高,16%的含权。上市估值本来是给130的,但是看现在可转债的行情,外加正股节能环保、化工行业,正在风口上,且股价百分位也还可以,调整为150了。另外也算了下如果上市130的话大概可以抗住正股下跌4%。正股今天大涨,不然是绝佳的配债标的。我明天大概率会参与配售,但若正股还是这么高的涨幅我可能就放弃了。具体明天看实际走势。

元力转债

这债含权量好高,16%的含权。上市估值本来是给130的,但是看现在可转债的行情,外加正股节能环保、化工行业,正在风口上,且股价百分位也还可以,调整为150了。另外也算了下如果上市130的话大概可以抗住正股下跌4%。正股今天大涨,不然是绝佳的配债标的。我明天大概率会参与配售,但若正股还是这么高的涨幅我可能就放弃了。具体明天看实际走势。

京公网安备 11010802031449号

京公网安备 11010802031449号