Edge

Edge Chrome

Chrome Firefox

Firefox

1

赞同来自: xineric

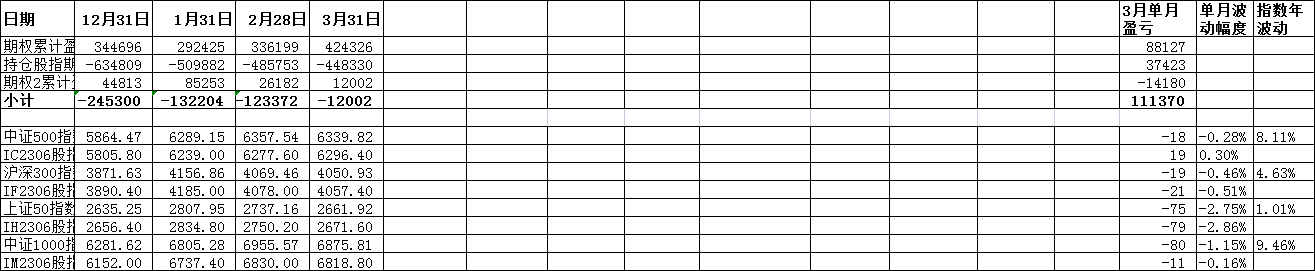

2023年3月盘点

本月盈利111370元,这个月各指数微跌,是先跌后涨的格局。

1、由于在下跌过程中期权抗住了波动,未被动做空,取得了预期的正收益,实际是持仓量可控才能安心持仓。

2、IM远月多头、近月空头的组合,本月出现了贴水收敛的情况,贡献的部分盈利;

3、前期的设想“用贴水提前挪用去买权,解决进攻问题,实现非对称风险,赌错不亏,赌对赚钱”,由于贴水要到期后才兑现,提前挪用贴水去买得认购期权,由于指数不涨,时间价值的损耗也损失了不少,大于了股指期货贴水的共享程度,导致了亏损,要考虑优化。

4、前期的设想“用卖沽或者股指期货多头+卖购来解决动态持仓的问题,实现仓位高抛低吸的动态调整。”,虽然实现的动态持仓,出现的问题是仓位波动幅度太大,指数轻微波动,等效持仓就大幅波动,需要优化,提高持仓波动的稳定性。

二、优化方向:调整主策略为9债1购的模式,放弃投机;

①(股指期货对冲+少量卖权抵消近月贴水)+网格动态控制持仓量,解决现金流的问题;

②用贴水提前挪用去买权,解决进攻问题,实现非对称风险,赌错不亏,赌对赚钱;--考虑优化成卖远月平值沽,同时用卖沽的权利金买2倍远月平值购。

③用卖沽或者股指期货多头+卖购来解决动态持仓的问题,实现仓位高抛低吸的动态调整。---考虑优化,加入远月的卖沽,平滑仓位随着指数的动态变化,高抛低吸。

④、考虑多个策略各自分配不同的资金,独立来跑,避免出现策略过于单一导致阶段性不适应的情况,实现东边不亮西边亮。

⑤多个指数波动纳入观察,考虑根据数据统计来进行波动回归套利的操作。

三、近期看了反脆弱一书,里面有些观点映像比较深,要牢记于心:

①脆弱的事物一定会崩溃,暂时没崩溃只是侥幸,对应到金融投资就是,有可能有爆仓风险的组合一定不能持有,不管出现的几率有多小!

②反脆弱的事物是喜欢波动的,如果自己的组合是喜欢波动,并因为波动而受益的,那就是反脆弱的组合。无论向上波动还是向下波动,尽可能实现,判断对了赚钱,判断错了不亏钱。

三、仓位调整成正向持仓,综合仓位尽量不要做空,除非是指数到了相当高位。

本月盈利111370元,这个月各指数微跌,是先跌后涨的格局。

1、由于在下跌过程中期权抗住了波动,未被动做空,取得了预期的正收益,实际是持仓量可控才能安心持仓。

2、IM远月多头、近月空头的组合,本月出现了贴水收敛的情况,贡献的部分盈利;

3、前期的设想“用贴水提前挪用去买权,解决进攻问题,实现非对称风险,赌错不亏,赌对赚钱”,由于贴水要到期后才兑现,提前挪用贴水去买得认购期权,由于指数不涨,时间价值的损耗也损失了不少,大于了股指期货贴水的共享程度,导致了亏损,要考虑优化。

4、前期的设想“用卖沽或者股指期货多头+卖购来解决动态持仓的问题,实现仓位高抛低吸的动态调整。”,虽然实现的动态持仓,出现的问题是仓位波动幅度太大,指数轻微波动,等效持仓就大幅波动,需要优化,提高持仓波动的稳定性。

二、优化方向:调整主策略为9债1购的模式,放弃投机;

①(股指期货对冲+少量卖权抵消近月贴水)+网格动态控制持仓量,解决现金流的问题;

②用贴水提前挪用去买权,解决进攻问题,实现非对称风险,赌错不亏,赌对赚钱;--考虑优化成卖远月平值沽,同时用卖沽的权利金买2倍远月平值购。

③用卖沽或者股指期货多头+卖购来解决动态持仓的问题,实现仓位高抛低吸的动态调整。---考虑优化,加入远月的卖沽,平滑仓位随着指数的动态变化,高抛低吸。

④、考虑多个策略各自分配不同的资金,独立来跑,避免出现策略过于单一导致阶段性不适应的情况,实现东边不亮西边亮。

⑤多个指数波动纳入观察,考虑根据数据统计来进行波动回归套利的操作。

三、近期看了反脆弱一书,里面有些观点映像比较深,要牢记于心:

①脆弱的事物一定会崩溃,暂时没崩溃只是侥幸,对应到金融投资就是,有可能有爆仓风险的组合一定不能持有,不管出现的几率有多小!

②反脆弱的事物是喜欢波动的,如果自己的组合是喜欢波动,并因为波动而受益的,那就是反脆弱的组合。无论向上波动还是向下波动,尽可能实现,判断对了赚钱,判断错了不亏钱。

三、仓位调整成正向持仓,综合仓位尽量不要做空,除非是指数到了相当高位。

0

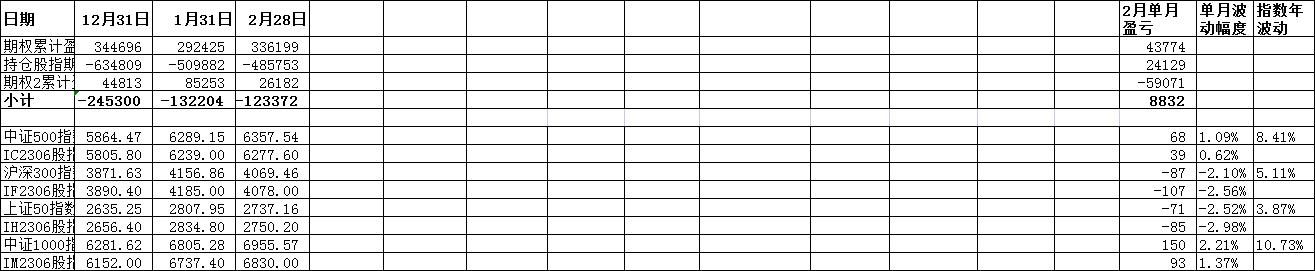

2023年2月盘点

本月盈利8832元,算上资金成本和时间成本等,实际是亏损的。本月上证50、沪深300指数下跌,中证500、中证1000指数微涨,过程中是先涨后跌的格局,股指期货出现了涨幅低于指数的情况。

一、教训:

1、由于前面1月份的持续上涨,持仓的仓位早已是空头持仓,由于2月份的上旬依然是上涨格局,导致上涨会亏钱,与普通大众的持仓体验刚好相反,这种体验需要承受相当大的压力,并且经过相当长一段时间的毒打后终于是忍不住加了多头仓位来对冲,结果从中旬开始指数开始调整下跌,于是两边不讨好,最终造成本月几乎没有盈利。

2、IM远月多头、近月空头的组合,本月出现了贴水走阔的情况,导致这部分持仓也是亏损的,亏损是策略的一部分,存在的问题是对冲组合加仓过快,导致了亏损增加。

二、优化方向:调整主策略为9债1购的模式,放弃投机;

①股指期货对冲+少量卖权抵消近月贴水+网格,解决现金流的问题;

②用贴水提前挪用去买权,解决进攻问题,实现非对称风险,赌错不亏,赌对赚钱;

③用卖沽或者股指期货多头+卖购来解决动态持仓的问题,实现仓位高抛低吸的动态调整。

三、近期看了反脆弱一书,里面有些观点映像比较深,要牢记于心:

①脆弱的事物一定会崩溃,暂时没崩溃只是侥幸,对应到金融投资就是,有可能有爆仓风险的组合一定不能持有,不管出现的几率有多小!

②反脆弱的事物是喜欢波动的,如果自己的组合是喜欢波动,并因为波动而受益的,那就是反脆弱的组合。无论向上波动还是向下波动,尽可能实现,判断对了赚钱,判断错了不亏钱。

三、仓位调整成正向持仓,综合仓位尽量不要做空,除非是指数到了相当高位。

本月盈利8832元,算上资金成本和时间成本等,实际是亏损的。本月上证50、沪深300指数下跌,中证500、中证1000指数微涨,过程中是先涨后跌的格局,股指期货出现了涨幅低于指数的情况。

一、教训:

1、由于前面1月份的持续上涨,持仓的仓位早已是空头持仓,由于2月份的上旬依然是上涨格局,导致上涨会亏钱,与普通大众的持仓体验刚好相反,这种体验需要承受相当大的压力,并且经过相当长一段时间的毒打后终于是忍不住加了多头仓位来对冲,结果从中旬开始指数开始调整下跌,于是两边不讨好,最终造成本月几乎没有盈利。

2、IM远月多头、近月空头的组合,本月出现了贴水走阔的情况,导致这部分持仓也是亏损的,亏损是策略的一部分,存在的问题是对冲组合加仓过快,导致了亏损增加。

二、优化方向:调整主策略为9债1购的模式,放弃投机;

①股指期货对冲+少量卖权抵消近月贴水+网格,解决现金流的问题;

②用贴水提前挪用去买权,解决进攻问题,实现非对称风险,赌错不亏,赌对赚钱;

③用卖沽或者股指期货多头+卖购来解决动态持仓的问题,实现仓位高抛低吸的动态调整。

三、近期看了反脆弱一书,里面有些观点映像比较深,要牢记于心:

①脆弱的事物一定会崩溃,暂时没崩溃只是侥幸,对应到金融投资就是,有可能有爆仓风险的组合一定不能持有,不管出现的几率有多小!

②反脆弱的事物是喜欢波动的,如果自己的组合是喜欢波动,并因为波动而受益的,那就是反脆弱的组合。无论向上波动还是向下波动,尽可能实现,判断对了赚钱,判断错了不亏钱。

三、仓位调整成正向持仓,综合仓位尽量不要做空,除非是指数到了相当高位。

4

赞同来自: xineric 、火锅008 、天道忌巧 、朝阳南街

2022年5月盘点,截止到2022年5月31日收盘,5月(期权、期货)综合亏损369094元。

一、期权情况:当月亏损-18346元 ,本月策略调整后,把期权与股指期货合并一起考虑,期权作为股指期货的对冲方,单方向做空,本月由于沪深300指数上涨,所以期权有一定亏损。

这的操作有利有弊,做空损失了很多成本,在上涨时平值认沽期权归0了,但下跌时能起到给股指期货回血的目的,考虑继续保持该策略操作。

保持策略:连同持有的中证500股指期货合并持有,综合成一个策略:卖出虚值购权(也可以是实值购权),用收到的权利金买入等效市值为中证500股指期货持仓市值1/2的认沽期权。这样:

①如果最终行情下跌,认沽期权能弥补大概1/2的损失;

②如果最终行情上涨,虚值购不被行权的情况下,不会侵蚀股指期货的利润(虚值程度大)。

这样算是构建了一个非对称性风险组合:指数下跌时按照股指期货市值的一半去亏损,指数上涨时按照股指期货市值的全额去盈利,长期看收益不会差;

优化:考虑卖出部分深度实值认购期权,用以替代买入对应数量的平直买沽期权;

目的:降低对冲成本,下跌时对冲效果基本能保持,不过意味着放弃了指数上涨时的对应利润;

二、股指期货情况: 目前持有多单IC2206 4手,IC2209 1手 股指期货整体盈利387440元

本月中证500指数上涨了 7.08%,IC2206上涨了 7.05%,本年前5个月中证500已下跌了18.12%惨烈无比,但最终还是长期有一定的贴水的,按照既定策略,持有IC长期吃贴水。

仓位=1-max(集思路温度%,中证500PB百分位),相当于指数越低,仓位越重,反之亦然。

截止到22年6月6日,集思录温度为23.27,按计划仓位应该不超过极限仓位的76.73%,差不多77%的极限仓位。

本月由于沪深300指数只上涨了1.87%,比中指500指数的 7.08%低了很多,差异的部分增厚了本月的盈利,但必须清醒意识到,这种差异是不可能长期持续的,而且一定会有沪深300指数跑赢中证500指数的情况发生。

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并动态调整仓位。

鉴于目前中证500的估值水平不算很高,考虑增加卖购数量的情况下增加1手IC,择机建仓

三、俄罗斯、乌克兰冲突加剧,爆发战争,百年未有之大变局,未来不确定性加剧,要时刻警惕风险,在市场中永远活下去才是重要的。

四、市场下行,期权对冲做的很差,导致亏了很多钱 ,现在已经算步入熊市,已经迫切要考虑如何能不被市场淘汰的问题。经过这一段时间的教训,浮赢加仓上杠杆,碰到极端行情真的可能一把亏光,对金融市场又多了一分敬畏。

高估了自己对于亏损的容忍程度,按照既定策略网格操作,市场下跌是要持续补仓的,以达到低位买入,摊低成本的目的,实际由于股指期货仓位重,且有杠杆,跌到一定程度就不敢补仓了。

由此还是说明仓位没有控制好,好的仓位控制就是应该低位逐步买入,待高位再逐步卖出,永远留有余地,不要把仓位加满。

一、期权情况:当月亏损-18346元 ,本月策略调整后,把期权与股指期货合并一起考虑,期权作为股指期货的对冲方,单方向做空,本月由于沪深300指数上涨,所以期权有一定亏损。

这的操作有利有弊,做空损失了很多成本,在上涨时平值认沽期权归0了,但下跌时能起到给股指期货回血的目的,考虑继续保持该策略操作。

保持策略:连同持有的中证500股指期货合并持有,综合成一个策略:卖出虚值购权(也可以是实值购权),用收到的权利金买入等效市值为中证500股指期货持仓市值1/2的认沽期权。这样:

①如果最终行情下跌,认沽期权能弥补大概1/2的损失;

②如果最终行情上涨,虚值购不被行权的情况下,不会侵蚀股指期货的利润(虚值程度大)。

这样算是构建了一个非对称性风险组合:指数下跌时按照股指期货市值的一半去亏损,指数上涨时按照股指期货市值的全额去盈利,长期看收益不会差;

优化:考虑卖出部分深度实值认购期权,用以替代买入对应数量的平直买沽期权;

目的:降低对冲成本,下跌时对冲效果基本能保持,不过意味着放弃了指数上涨时的对应利润;

二、股指期货情况: 目前持有多单IC2206 4手,IC2209 1手 股指期货整体盈利387440元

本月中证500指数上涨了 7.08%,IC2206上涨了 7.05%,本年前5个月中证500已下跌了18.12%惨烈无比,但最终还是长期有一定的贴水的,按照既定策略,持有IC长期吃贴水。

仓位=1-max(集思路温度%,中证500PB百分位),相当于指数越低,仓位越重,反之亦然。

截止到22年6月6日,集思录温度为23.27,按计划仓位应该不超过极限仓位的76.73%,差不多77%的极限仓位。

本月由于沪深300指数只上涨了1.87%,比中指500指数的 7.08%低了很多,差异的部分增厚了本月的盈利,但必须清醒意识到,这种差异是不可能长期持续的,而且一定会有沪深300指数跑赢中证500指数的情况发生。

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并动态调整仓位。

鉴于目前中证500的估值水平不算很高,考虑增加卖购数量的情况下增加1手IC,择机建仓

三、俄罗斯、乌克兰冲突加剧,爆发战争,百年未有之大变局,未来不确定性加剧,要时刻警惕风险,在市场中永远活下去才是重要的。

四、市场下行,期权对冲做的很差,导致亏了很多钱 ,现在已经算步入熊市,已经迫切要考虑如何能不被市场淘汰的问题。经过这一段时间的教训,浮赢加仓上杠杆,碰到极端行情真的可能一把亏光,对金融市场又多了一分敬畏。

高估了自己对于亏损的容忍程度,按照既定策略网格操作,市场下跌是要持续补仓的,以达到低位买入,摊低成本的目的,实际由于股指期货仓位重,且有杠杆,跌到一定程度就不敢补仓了。

由此还是说明仓位没有控制好,好的仓位控制就是应该低位逐步买入,待高位再逐步卖出,永远留有余地,不要把仓位加满。

0

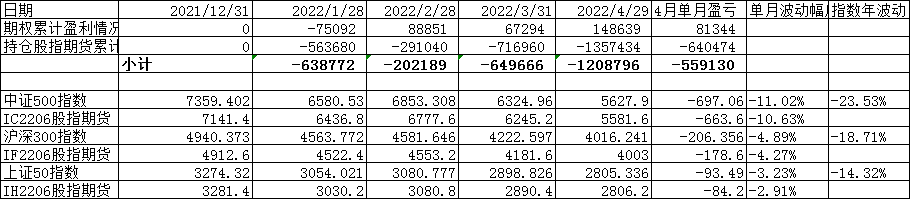

2022年4月盘点,截止到2022年4月30日收盘,4月(期权、期货)综合亏损-559130元。

一、期权情况:当月盈利 81344元,300ETF期权双卖策略,基本和上月一样的剧本,这个月各大指数前期大幅下跌,月末几天快速反弹,大跌大涨大幅波动,期权操作稀烂,想到了指数可能会接上月进一步下跌,但没想到会跌这么多这么急。

优化策略:连同持有的中证500股指期货合并持有,综合成一个策略:卖出虚值购权(也可以是实值购权),用收到的权利金买入等效市值为中证500股指期货持仓市值1/2的认沽期权。这样:

①如果最终行情下跌,认沽期权能弥补大概1/2的损失;

②如果最终行情上涨,虚值购不被行权的情况下,不会侵蚀股指期货的利润(虚值程度大)。

这样算是构建了一个非对称性风险组合:指数下跌时按照股指期货市值的一半去亏损,指数上涨时按照股指期货市值的全额去盈利,长期看收益不会差,

二、股指期货情况: 目前持有多单IC2206 4手,IC2209 1手 股指期货整体亏损-640474元

本月中证500指数下跌了11.02%,IC2206下跌了10.63%,本年前4个月中证500已下跌了23.53%惨烈无比,但最终还是长期有一定的贴水的,按照既定策略,持有IC长期吃贴水。

仓位=1-max(集思路温度%,中证500PB百分位),相当于指数越低,仓位越重,反之亦然。

截止到22年5月16日,集思录温度为16.61,按计划仓位应该不超过极限仓位的83.39%,差不多84%的极限仓位。

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并动态调整仓位。

鉴于目前中证500的估值水平不算很高,考虑增加卖购数量的情况下增加1手IC,择机建仓

三、俄罗斯、乌克兰冲突加剧,爆发战争,百年未有之大变局,未来不确定性加剧,要时刻警惕风险,在市场中永远活下去才是重要的。

四、市场下行,期权对冲做的很差,导致亏了很多钱 ,现在已经算步入熊市,已经迫切要考虑如何能不被市场淘汰的问题。经过这一段时间的教训,浮赢加仓上杠杆,碰到极端行情真的可能一把亏光,对金融市场又多了一分敬畏。

高估了自己对于亏损的容忍程度,按照既定策略网格操作,市场下跌是要持续补仓的,以达到低位买入,摊低成本的目的,实际由于股指期货仓位重,且有杠杆,跌到一定程度就不敢补仓了。

由此还是说明仓位没有控制好,好的仓位控制就是应该低位逐步买入,待高位再逐步卖出,永远留有余地,不要把仓位加满。

一、期权情况:当月盈利 81344元,300ETF期权双卖策略,基本和上月一样的剧本,这个月各大指数前期大幅下跌,月末几天快速反弹,大跌大涨大幅波动,期权操作稀烂,想到了指数可能会接上月进一步下跌,但没想到会跌这么多这么急。

优化策略:连同持有的中证500股指期货合并持有,综合成一个策略:卖出虚值购权(也可以是实值购权),用收到的权利金买入等效市值为中证500股指期货持仓市值1/2的认沽期权。这样:

①如果最终行情下跌,认沽期权能弥补大概1/2的损失;

②如果最终行情上涨,虚值购不被行权的情况下,不会侵蚀股指期货的利润(虚值程度大)。

这样算是构建了一个非对称性风险组合:指数下跌时按照股指期货市值的一半去亏损,指数上涨时按照股指期货市值的全额去盈利,长期看收益不会差,

二、股指期货情况: 目前持有多单IC2206 4手,IC2209 1手 股指期货整体亏损-640474元

本月中证500指数下跌了11.02%,IC2206下跌了10.63%,本年前4个月中证500已下跌了23.53%惨烈无比,但最终还是长期有一定的贴水的,按照既定策略,持有IC长期吃贴水。

仓位=1-max(集思路温度%,中证500PB百分位),相当于指数越低,仓位越重,反之亦然。

截止到22年5月16日,集思录温度为16.61,按计划仓位应该不超过极限仓位的83.39%,差不多84%的极限仓位。

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并动态调整仓位。

鉴于目前中证500的估值水平不算很高,考虑增加卖购数量的情况下增加1手IC,择机建仓

三、俄罗斯、乌克兰冲突加剧,爆发战争,百年未有之大变局,未来不确定性加剧,要时刻警惕风险,在市场中永远活下去才是重要的。

四、市场下行,期权对冲做的很差,导致亏了很多钱 ,现在已经算步入熊市,已经迫切要考虑如何能不被市场淘汰的问题。经过这一段时间的教训,浮赢加仓上杠杆,碰到极端行情真的可能一把亏光,对金融市场又多了一分敬畏。

高估了自己对于亏损的容忍程度,按照既定策略网格操作,市场下跌是要持续补仓的,以达到低位买入,摊低成本的目的,实际由于股指期货仓位重,且有杠杆,跌到一定程度就不敢补仓了。

由此还是说明仓位没有控制好,好的仓位控制就是应该低位逐步买入,待高位再逐步卖出,永远留有余地,不要把仓位加满。

0

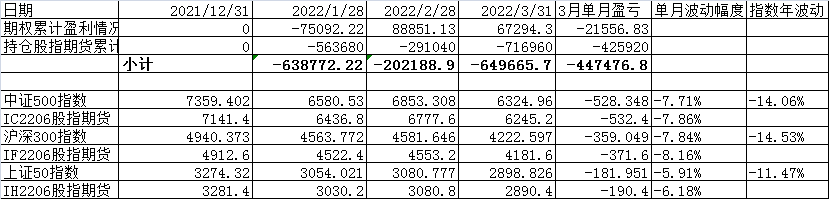

2022年3月盘点,截止到2022年3月31日收盘,3月(期权、期货)综合亏损-447476.8元。

一、期权情况:当月亏损 -21556.83元,300ETF期权双卖策略,这个月各大指数前期大幅下跌,月末几天快速反弹,大跌大涨大幅波动,期权操作稀烂,中途由于担心行情继续大幅下跌,做空沪深300卖了很多虚值购期权,结果后面几天连续大涨,导致被卖购期权反噬,期权盈利迅速消失并造成了亏损。

优化策略考虑以下方面:

1、每月拿出前期累计利润的10%的买保险-买入认沽期权,买入最远月的平值认沽期权(或当月深度实值认沽期权),时间价值消耗慢,哪怕全部损失掉也在所不惜,主要为应对日内大幅下跌造成的巨大损失,虽然是小概率事件,但按照墨菲定律,未来一定会发生;

2、回归期权的本源,①在愿意持有etf基金现货的价格,进行卖沽,且仓位在能行权的范围内;

②在持有股指期货做多的情况下,选择合适的点位进行卖购,卖购等效市值理论上不超过股指期货的市值。这样的建仓作为底仓,底仓在波动过程中能保持情绪稳定。

③除底仓外,中途视情形建立投机仓位,当日的期权买卖操作,在收盘前进行审视,平仓到合理仓位,使得每天都能轻装上阵,且平仓后有充足的资金可以进行第二天的操作。

3、考虑连同持有的中证500股指期货合并持有,综合成一个策略:卖出虚值购权,用收到的权利金买入等效市值为中证500股指期货持仓市值1/2的认沽期权。这样:

①如果最终行情下跌,认沽期权能弥补大概1/2的损失;

②如果最终行情上涨,虚值购不被行权的情况下,不会侵蚀股指期货的利润(虚值程度大)。

这样算是构建l非对称性风险组合:指数下跌时按照股指期货市值的一半去亏损,指数上涨时按照股指期货市值的全额去盈利,长期看收益不会差,

二、股指期货情况: 目前持有多单IC2206 4手,股指期货整体亏损-425920元

本月中证500指数下跌了7.71%,IC2206下跌了7.86%,本月股指期货比指数跌的还多,但最终还是长期有一定的贴水的,按照既定策略,持有IC长期吃贴水。

仓位=1-max(集思路温度%,中证500PB百分位),相当于指数越低,仓位越重,反之亦然。

截止到22年4月8日,集思录温度为29.92,按计划仓位应该不超过极限仓位的70.08%,差不多70%的极限仓位。

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并动态调整仓位。

鉴于目前中证500的估值水平不算很高,考虑增加卖购数量的情况下增加1手IC,择机建仓

三、俄罗斯、乌克兰冲突加剧,爆发战争,百年未有之大变局,未来不确定性加剧,要时刻警惕风险,在市场中永远活下去才是重要的。

一、期权情况:当月亏损 -21556.83元,300ETF期权双卖策略,这个月各大指数前期大幅下跌,月末几天快速反弹,大跌大涨大幅波动,期权操作稀烂,中途由于担心行情继续大幅下跌,做空沪深300卖了很多虚值购期权,结果后面几天连续大涨,导致被卖购期权反噬,期权盈利迅速消失并造成了亏损。

优化策略考虑以下方面:

1、每月拿出前期累计利润的10%的买保险-买入认沽期权,买入最远月的平值认沽期权(或当月深度实值认沽期权),时间价值消耗慢,哪怕全部损失掉也在所不惜,主要为应对日内大幅下跌造成的巨大损失,虽然是小概率事件,但按照墨菲定律,未来一定会发生;

2、回归期权的本源,①在愿意持有etf基金现货的价格,进行卖沽,且仓位在能行权的范围内;

②在持有股指期货做多的情况下,选择合适的点位进行卖购,卖购等效市值理论上不超过股指期货的市值。这样的建仓作为底仓,底仓在波动过程中能保持情绪稳定。

③除底仓外,中途视情形建立投机仓位,当日的期权买卖操作,在收盘前进行审视,平仓到合理仓位,使得每天都能轻装上阵,且平仓后有充足的资金可以进行第二天的操作。

3、考虑连同持有的中证500股指期货合并持有,综合成一个策略:卖出虚值购权,用收到的权利金买入等效市值为中证500股指期货持仓市值1/2的认沽期权。这样:

①如果最终行情下跌,认沽期权能弥补大概1/2的损失;

②如果最终行情上涨,虚值购不被行权的情况下,不会侵蚀股指期货的利润(虚值程度大)。

这样算是构建l非对称性风险组合:指数下跌时按照股指期货市值的一半去亏损,指数上涨时按照股指期货市值的全额去盈利,长期看收益不会差,

二、股指期货情况: 目前持有多单IC2206 4手,股指期货整体亏损-425920元

本月中证500指数下跌了7.71%,IC2206下跌了7.86%,本月股指期货比指数跌的还多,但最终还是长期有一定的贴水的,按照既定策略,持有IC长期吃贴水。

仓位=1-max(集思路温度%,中证500PB百分位),相当于指数越低,仓位越重,反之亦然。

截止到22年4月8日,集思录温度为29.92,按计划仓位应该不超过极限仓位的70.08%,差不多70%的极限仓位。

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并动态调整仓位。

鉴于目前中证500的估值水平不算很高,考虑增加卖购数量的情况下增加1手IC,择机建仓

三、俄罗斯、乌克兰冲突加剧,爆发战争,百年未有之大变局,未来不确定性加剧,要时刻警惕风险,在市场中永远活下去才是重要的。

0

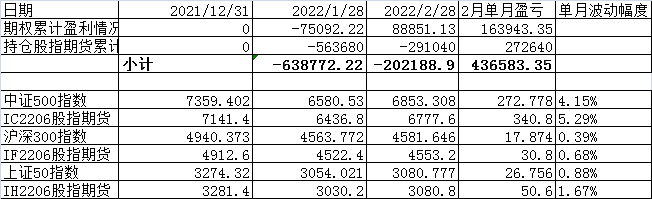

2022年2月盘点,截止到2022年2月28日收盘,1月(期权、期货)综合盈利436583.35元。

一、期权情况:当月盈利 163943.35元,300ETF期权双卖策略,上月指数大跌之后,春节期间持仓过节,春节期间外围股市上涨明显,A股2-7日开盘后股市普涨指数都大涨,当天期权、股指期货都有相当程度的盈利。

实际这样冒了很大的风险,要是春节期间,外围继续大跌,导致A股开盘后也延续跌势,那期权、期货都会继续大幅亏损,很难说心理上、情绪上能不能扛得住。

想来有点后怕,上月的教训不可谓不大,也坚定了我以后一定要按照既定策略操作的决心,一定是对冲交易,任何时候都是,对冲的具体做空仓位可以视行情进行调整,总原则不能变。

优化策略考虑以下方面:

1、每月拿出前期累计利润的10%的买保险-买入认沽期权,买入最远月的平值认沽期权(或当月深度实值认沽期权),时间价值消耗慢,哪怕全部损失掉也在所不惜,主要为应对日内大幅下跌造成的巨大损失,虽然是小概率事件,但按照墨菲定律,未来一定会发生;

2、回归期权的本源,①在愿意持有etf基金现货的价格,进行卖沽,且仓位在能行权的范围内;

②在持有股指期货做多的情况下,选择合适的点位进行卖购,卖购等效市值理论上不超过股指期货的市值。这样的建仓作为底仓,底仓在波动过程中能保持情绪稳定。

③除底仓外,中途视情形建立投机仓位,当日的期权买卖操作,在收盘前进行审视,平仓到合理仓位,使得每天都能轻装上阵,且平仓后有充足的资金可以进行第二天的操作。

二、股指期货情况: 目前持有多单IC2206 4手,股指期货整体盈利272640元

本月中证500指数上涨了4.15%,IC2206上涨了5.29%,由于贴水的作用比指数好一些,按照既定策略,持有IC长期吃贴水。

仓位=1-max(集思路温度%,中证500PB百分位),相当于指数越低,仓位越重,反之亦然。

截止到22年3月1日,集思录温度为37.94,按计划仓位应该不超过极限仓位的62.06%,差不多60%的极限仓位。

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并动态调整仓位。

鉴于目前中证500的估值水平不算很高,考虑增加卖沽数量的情况下增加1手IC,择机建仓

三、俄罗斯、乌克兰冲突加剧,爆发战争,百年未有之大变局,未来不确定性加剧,要时刻警惕风险,在市场中永远活下去才是重要的。

一、期权情况:当月盈利 163943.35元,300ETF期权双卖策略,上月指数大跌之后,春节期间持仓过节,春节期间外围股市上涨明显,A股2-7日开盘后股市普涨指数都大涨,当天期权、股指期货都有相当程度的盈利。

实际这样冒了很大的风险,要是春节期间,外围继续大跌,导致A股开盘后也延续跌势,那期权、期货都会继续大幅亏损,很难说心理上、情绪上能不能扛得住。

想来有点后怕,上月的教训不可谓不大,也坚定了我以后一定要按照既定策略操作的决心,一定是对冲交易,任何时候都是,对冲的具体做空仓位可以视行情进行调整,总原则不能变。

优化策略考虑以下方面:

1、每月拿出前期累计利润的10%的买保险-买入认沽期权,买入最远月的平值认沽期权(或当月深度实值认沽期权),时间价值消耗慢,哪怕全部损失掉也在所不惜,主要为应对日内大幅下跌造成的巨大损失,虽然是小概率事件,但按照墨菲定律,未来一定会发生;

2、回归期权的本源,①在愿意持有etf基金现货的价格,进行卖沽,且仓位在能行权的范围内;

②在持有股指期货做多的情况下,选择合适的点位进行卖购,卖购等效市值理论上不超过股指期货的市值。这样的建仓作为底仓,底仓在波动过程中能保持情绪稳定。

③除底仓外,中途视情形建立投机仓位,当日的期权买卖操作,在收盘前进行审视,平仓到合理仓位,使得每天都能轻装上阵,且平仓后有充足的资金可以进行第二天的操作。

二、股指期货情况: 目前持有多单IC2206 4手,股指期货整体盈利272640元

本月中证500指数上涨了4.15%,IC2206上涨了5.29%,由于贴水的作用比指数好一些,按照既定策略,持有IC长期吃贴水。

仓位=1-max(集思路温度%,中证500PB百分位),相当于指数越低,仓位越重,反之亦然。

截止到22年3月1日,集思录温度为37.94,按计划仓位应该不超过极限仓位的62.06%,差不多60%的极限仓位。

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并动态调整仓位。

鉴于目前中证500的估值水平不算很高,考虑增加卖沽数量的情况下增加1手IC,择机建仓

三、俄罗斯、乌克兰冲突加剧,爆发战争,百年未有之大变局,未来不确定性加剧,要时刻警惕风险,在市场中永远活下去才是重要的。

0

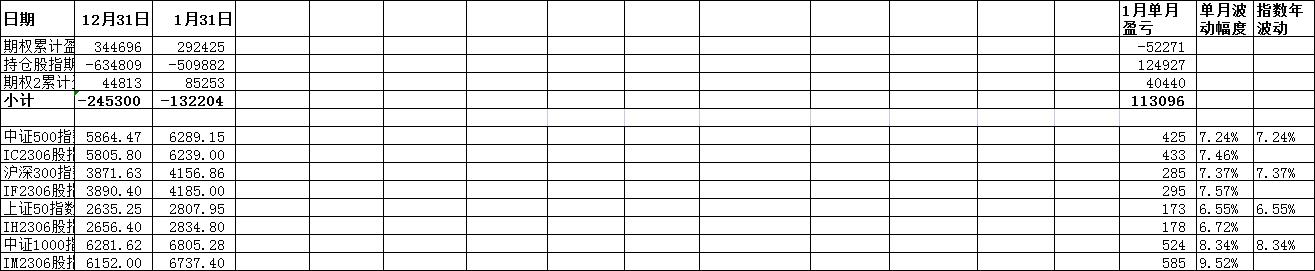

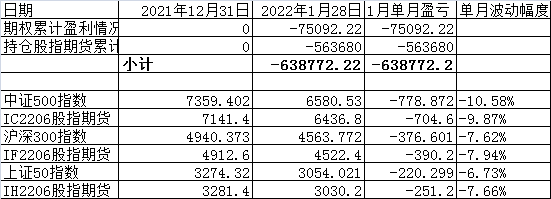

2022年1月盘点,截止到2022年1月31日收盘,12月(期权、期货)综合亏损638772.22元,惨兮兮。

一、期权情况:当月亏损75092.22元,300ETF期权双卖策略,本月受金融机构喊的春节躁动的情绪影响,改变了之前300etf做空来对冲中证500做多的总体策略,300etf也通过期权做多,

结果本月沪深300指数大跌7.62%,导致期权也亏损严重。

总之教训深刻,究其原因还是没有按照计划行事,计划你的交易,交易你的计划没有执行到位。

优化策略考虑以下方面:

1、每月拿出前期累计利润的10%的买保险-买入认沽期权,买入最远月的平值认沽期权(或当月深度实值认沽期权),时间价值消耗慢,哪怕全部损失掉也在所不惜,主要为应对日内大幅下跌造成的巨大损失,虽然是小概率事件,但按照墨菲定律,未来一定会发生;

2、回归期权的本源,①在愿意持有etf基金现货的价格,进行卖沽,且仓位在能行权的范围内;

②在持有股指期货做多的情况下,选择合适的点位进行卖购,卖购等效市值理论上不超过股指期货的市值。这样的建仓作为底仓,底仓在波动过程中能保持情绪稳定。

③除底仓外,中途视情形建立投机仓位,当日的期权买卖操作,在收盘前进行审视,平仓到合理仓位,使得每天都能轻装上阵,且平仓后有充足的资金可以进行第二天的操作。

二、股指期货情况: 目前持有多单IC2206 4手,股指期货整体亏损 563680元;

本月中证500指数下跌了10.58%,IC2206也下跌了9.87%比指数稍好,按照既定策略,持有IC长期吃贴水,指数下跌这么多,造成这么大亏损是必然的。

仓位=1-max(集思路温度%,中证500PB百分位),相当于指数越低,仓位越重,反之亦然。

截止到22年2月19日,集思录温度为38.24,按计划仓位应该不超过极限仓位的61.76%,差不多60%的极限仓位。

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并动态调整仓位。

鉴于目前中证500的估值水平不算很高,考虑增加卖沽数量的情况下增加1手IC,择机建仓

三、本月经验教训:本月痛苦的情况是,股指期货大幅亏损的情况下,期权不但没有挽回部分损失,反而而造成的不少的亏损,结果就放大的总体亏损。

1、市值大到一定程度了以后,一定要做对冲(负成本的对冲),确保万一一边大亏,另一边能回血;

2、还是因为前期有盈利就飘了,想1月份双击一把,中证500、沪深300都做多,结果搞成了双杀,没按既定策略执行,大忌。

3、A股杀跌起来太夸张,市场完全非理性,如是加杠杆,一定要是保证不能爆仓的杠杆,不然多少都爆仓归零了。

4、不受短期市场情绪扰动,按照既定对冲策略操作,能在市场上永久存活下来才是王道。

一、期权情况:当月亏损75092.22元,300ETF期权双卖策略,本月受金融机构喊的春节躁动的情绪影响,改变了之前300etf做空来对冲中证500做多的总体策略,300etf也通过期权做多,

结果本月沪深300指数大跌7.62%,导致期权也亏损严重。

总之教训深刻,究其原因还是没有按照计划行事,计划你的交易,交易你的计划没有执行到位。

优化策略考虑以下方面:

1、每月拿出前期累计利润的10%的买保险-买入认沽期权,买入最远月的平值认沽期权(或当月深度实值认沽期权),时间价值消耗慢,哪怕全部损失掉也在所不惜,主要为应对日内大幅下跌造成的巨大损失,虽然是小概率事件,但按照墨菲定律,未来一定会发生;

2、回归期权的本源,①在愿意持有etf基金现货的价格,进行卖沽,且仓位在能行权的范围内;

②在持有股指期货做多的情况下,选择合适的点位进行卖购,卖购等效市值理论上不超过股指期货的市值。这样的建仓作为底仓,底仓在波动过程中能保持情绪稳定。

③除底仓外,中途视情形建立投机仓位,当日的期权买卖操作,在收盘前进行审视,平仓到合理仓位,使得每天都能轻装上阵,且平仓后有充足的资金可以进行第二天的操作。

二、股指期货情况: 目前持有多单IC2206 4手,股指期货整体亏损 563680元;

本月中证500指数下跌了10.58%,IC2206也下跌了9.87%比指数稍好,按照既定策略,持有IC长期吃贴水,指数下跌这么多,造成这么大亏损是必然的。

仓位=1-max(集思路温度%,中证500PB百分位),相当于指数越低,仓位越重,反之亦然。

截止到22年2月19日,集思录温度为38.24,按计划仓位应该不超过极限仓位的61.76%,差不多60%的极限仓位。

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并动态调整仓位。

鉴于目前中证500的估值水平不算很高,考虑增加卖沽数量的情况下增加1手IC,择机建仓

三、本月经验教训:本月痛苦的情况是,股指期货大幅亏损的情况下,期权不但没有挽回部分损失,反而而造成的不少的亏损,结果就放大的总体亏损。

1、市值大到一定程度了以后,一定要做对冲(负成本的对冲),确保万一一边大亏,另一边能回血;

2、还是因为前期有盈利就飘了,想1月份双击一把,中证500、沪深300都做多,结果搞成了双杀,没按既定策略执行,大忌。

3、A股杀跌起来太夸张,市场完全非理性,如是加杠杆,一定要是保证不能爆仓的杠杆,不然多少都爆仓归零了。

4、不受短期市场情绪扰动,按照既定对冲策略操作,能在市场上永久存活下来才是王道。

0

12月盘点,截止到2021年12月31日收盘,12月(期权、期货)综合盈利215855.52元。

一、期权情况:当月盈利11770.52元,300ETF期权双卖策略,以卖购为主,卖沽次之。

12月沪深300指数前面快速急涨,300etf基金从4.911最高涨到5.227,涨幅6.34%,而且涨幅远高于中证500涨幅,导致期权的亏损大幅高于持有IC的盈利,由此导致心态发生变化,担心进一步上涨而损失更大,为此砍掉了卖沽仓位并增加了卖沽仓位;

不过,300etf在12月13日高点5.227后又连续快速下跌,到12月20日跌到最低点4.947,跌幅5.36%,又导致增加的卖沽仓位出现亏损。为此上涨也损失、下跌也损失,两边打脸,最终本月期权不亏钱已是万幸。

究其原因还是没有按照计划行事,计划你的交易,交易你的计划没有执行到位。

优化策略考虑以下方面:

1、每月拿出前期累计利润的10%的买保险-买入认沽期权,买入最远月的平值认沽期权,时间价值消耗慢,哪怕全部损失掉也在所不惜,主要为应对日内大幅下跌造成的巨大损失,虽然是小概率事件,但按照墨菲定律,未来一定会发生;

2、回归期权的本源,①在愿意持有etf基金现货的价格,进行卖沽,且仓位在能行权的范围内;

②在持有股指期货做多的情况下,选择合适的点位进行卖购,卖购等效市值理论上不超过股指期货的市值。这样的建仓作为底仓,底仓在波动过程中能保持情绪稳定。

除底仓外,中途视情形建立投机仓位,当日的期权买卖操作,在收盘前进行审视,平仓到合理仓位,使得每天都能轻装上阵,且平仓后有充足的资金可以进行第二天的操作。

二、股指期货情况: 目前持有多单IC2206 4手,股指期货整体盈利 204085元;

仓位=1-max(集思路温度%,中证500PB百分位),相当于指数越低,仓位越重,反之亦然。

截止到21年1月31日,集思录温度为42.96,按计划仓位应该不超过极限仓位的57.04%,差不多60%的极限仓位。

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并动态调整仓位。

鉴于目前中证500的估值水平不算很高,考虑增加卖沽数量的情况下增加1手IC,择机建仓。

一、期权情况:当月盈利11770.52元,300ETF期权双卖策略,以卖购为主,卖沽次之。

12月沪深300指数前面快速急涨,300etf基金从4.911最高涨到5.227,涨幅6.34%,而且涨幅远高于中证500涨幅,导致期权的亏损大幅高于持有IC的盈利,由此导致心态发生变化,担心进一步上涨而损失更大,为此砍掉了卖沽仓位并增加了卖沽仓位;

不过,300etf在12月13日高点5.227后又连续快速下跌,到12月20日跌到最低点4.947,跌幅5.36%,又导致增加的卖沽仓位出现亏损。为此上涨也损失、下跌也损失,两边打脸,最终本月期权不亏钱已是万幸。

究其原因还是没有按照计划行事,计划你的交易,交易你的计划没有执行到位。

优化策略考虑以下方面:

1、每月拿出前期累计利润的10%的买保险-买入认沽期权,买入最远月的平值认沽期权,时间价值消耗慢,哪怕全部损失掉也在所不惜,主要为应对日内大幅下跌造成的巨大损失,虽然是小概率事件,但按照墨菲定律,未来一定会发生;

2、回归期权的本源,①在愿意持有etf基金现货的价格,进行卖沽,且仓位在能行权的范围内;

②在持有股指期货做多的情况下,选择合适的点位进行卖购,卖购等效市值理论上不超过股指期货的市值。这样的建仓作为底仓,底仓在波动过程中能保持情绪稳定。

除底仓外,中途视情形建立投机仓位,当日的期权买卖操作,在收盘前进行审视,平仓到合理仓位,使得每天都能轻装上阵,且平仓后有充足的资金可以进行第二天的操作。

二、股指期货情况: 目前持有多单IC2206 4手,股指期货整体盈利 204085元;

仓位=1-max(集思路温度%,中证500PB百分位),相当于指数越低,仓位越重,反之亦然。

截止到21年1月31日,集思录温度为42.96,按计划仓位应该不超过极限仓位的57.04%,差不多60%的极限仓位。

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并动态调整仓位。

鉴于目前中证500的估值水平不算很高,考虑增加卖沽数量的情况下增加1手IC,择机建仓。

0

10月盘点,截止到2021年10月31日收盘,9月(期权、期货)综合盈利338489元。

一、期权情况:当月盈利171309元,300ETF期权双卖策略,以卖购为主,卖沽次之。

优化策略考虑以下方面:

1、回归期权的本源,①在愿意持有etf基金现货的价格,进行卖沽,且仓位在能行权的范围内;

②在持有股指期货做多的情况下,选择合适的点位进行卖购,卖购等效市值理论上不超过股指期货的市值。这样的建仓作为底仓,底仓在波动过程中能保持情绪稳定。

除底仓外,中途视情形建立投机仓位,当日的期权买卖操作,在收盘前进行审视,平仓到合理仓位,使得每天都能轻装上阵,且平仓后有充足的资金可以进行第二天的操作。

2、考虑每月拿出部分利润比如10%的利润买保险-买入认沽期权,哪怕全部损失掉也在所不惜,主要为应对日内大幅下跌造成的巨大损失,虽然是小概率事件,但按照墨菲定律,未来一定会发生;

二、股指期货情况: 目前持有多单IC2112 2手,IC2206 1.5手,股指期货整体盈利 167180元;

中证500指数经过连续2个月下跌后,这个月终于上涨了,由于贴水作用,IC比指数跑的稍好,但贴水在收敛。

仓位=1-max(集思路温度%,中证500PB百分位),相当于指数越低,仓位越重,反之亦然。

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并动态调整仓位。

近两天新冠病毒变异株奥密克戎闹得沸沸扬扬,金融市场也动荡,考虑择机加仓IC。

一、期权情况:当月盈利171309元,300ETF期权双卖策略,以卖购为主,卖沽次之。

优化策略考虑以下方面:

1、回归期权的本源,①在愿意持有etf基金现货的价格,进行卖沽,且仓位在能行权的范围内;

②在持有股指期货做多的情况下,选择合适的点位进行卖购,卖购等效市值理论上不超过股指期货的市值。这样的建仓作为底仓,底仓在波动过程中能保持情绪稳定。

除底仓外,中途视情形建立投机仓位,当日的期权买卖操作,在收盘前进行审视,平仓到合理仓位,使得每天都能轻装上阵,且平仓后有充足的资金可以进行第二天的操作。

2、考虑每月拿出部分利润比如10%的利润买保险-买入认沽期权,哪怕全部损失掉也在所不惜,主要为应对日内大幅下跌造成的巨大损失,虽然是小概率事件,但按照墨菲定律,未来一定会发生;

二、股指期货情况: 目前持有多单IC2112 2手,IC2206 1.5手,股指期货整体盈利 167180元;

中证500指数经过连续2个月下跌后,这个月终于上涨了,由于贴水作用,IC比指数跑的稍好,但贴水在收敛。

仓位=1-max(集思路温度%,中证500PB百分位),相当于指数越低,仓位越重,反之亦然。

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并动态调整仓位。

近两天新冠病毒变异株奥密克戎闹得沸沸扬扬,金融市场也动荡,考虑择机加仓IC。

0

由于论坛前一段时间无法回帖,故10月盘点放到今天补上:

10月盘点,截止到2021年10月31日收盘,9月(期权、期货)综合盈利101292.8元。

一、期权情况:当月盈利106369.8元,300ETF期权双卖策略,以卖购为主,卖沽次之。

优化策略考虑以下方面:

1、回归期权的本源,①在愿意持有etf基金现货的价格,进行卖沽,且仓位在能行权的范围内;

②在持有股指期货做多的情况下,选择合适的点位进行卖购,卖购等效市值理论上不超过股指期货的市值。这样的建仓作为底仓,底仓在波动过程中能保持情绪稳定。

除底仓外,中途视情形建立投机仓位,当日的期权买卖操作,在收盘前进行审视,平仓到合理仓位,使得每天都能轻装上阵,且平仓后有充足的资金可以进行第二天的操作。

2、考虑每月拿出部分利润比如10%的利润买保险-买入认沽期权,哪怕全部损失掉也在所不惜,主要为应对日内大幅下跌造成的巨大损失,虽然是小概率事件,但按照墨菲定律,未来一定会发生;

二、股指期货情况: 目前持有多单IC2112 2手,IC2206 1手,股指期货整体亏损 5077元;

中证500指数已经连续2个月下跌,由于贴水作用,IC比指数跑的稍好。

仓位=1-max(集思路温度%,中证500PB百分位),相当于指数越低,仓位越重,反之亦然。

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并动态调整仓位。

10月盘点,截止到2021年10月31日收盘,9月(期权、期货)综合盈利101292.8元。

一、期权情况:当月盈利106369.8元,300ETF期权双卖策略,以卖购为主,卖沽次之。

优化策略考虑以下方面:

1、回归期权的本源,①在愿意持有etf基金现货的价格,进行卖沽,且仓位在能行权的范围内;

②在持有股指期货做多的情况下,选择合适的点位进行卖购,卖购等效市值理论上不超过股指期货的市值。这样的建仓作为底仓,底仓在波动过程中能保持情绪稳定。

除底仓外,中途视情形建立投机仓位,当日的期权买卖操作,在收盘前进行审视,平仓到合理仓位,使得每天都能轻装上阵,且平仓后有充足的资金可以进行第二天的操作。

2、考虑每月拿出部分利润比如10%的利润买保险-买入认沽期权,哪怕全部损失掉也在所不惜,主要为应对日内大幅下跌造成的巨大损失,虽然是小概率事件,但按照墨菲定律,未来一定会发生;

二、股指期货情况: 目前持有多单IC2112 2手,IC2206 1手,股指期货整体亏损 5077元;

中证500指数已经连续2个月下跌,由于贴水作用,IC比指数跑的稍好。

仓位=1-max(集思路温度%,中证500PB百分位),相当于指数越低,仓位越重,反之亦然。

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并动态调整仓位。

0

9月盘点,截止到2021年9月30日收盘,9月(期权、期货)综合盈利153152.51元。

一、期权情况:当月盈利53334.51元,300ETF期权双卖策略,以卖购为主,卖沽次之。

本月300etf先快速从4.879上涨到5.091以上,然后持续下跌到最低4.852,之后开始震荡最终收盘到4.935.先单边涨紧接着单边跌的行情,导致期权调仓被两边打脸,损失很多既定的利润。

优化策略考虑以下方面:

1、回归期权的本源,①在愿意持有etf基金现货的价格,进行卖沽,且仓位在能行权的范围内;

②在持有股指期货做多的情况下,选择合适的点位进行卖购,卖购等效市值理论上不超过股指期货的市值。这样的建仓作为底仓,底仓在波动过程中能保持情绪稳定。

除底仓外,中途视情形建立投机仓位,当日的期权买卖操作,在收盘前进行审视,平仓到合理仓位,使得每天都能轻装上阵,且平仓后有充足的资金可以进行第二天的操作。

2、考虑每月拿出部分利润比如10%的利润买保险-买入认沽期权,哪怕全部损失掉也在所不惜,主要为应对日内大幅下跌造成的巨大损失,虽然是小概率事件,但按照墨菲定律,未来一定会发生;

二、股指期货情况: 目前持有多单IC2112 2手,股指期货整体盈利99818;

本月中途平仓了一手IC,中证500指数本月先涨然后大幅回撤,最终指数跌了2.09%,IC2110由于贴水的作用,最终不涨不跌,又体现了贴水的优势。

中证500从高点7688.6快速回撤到最低6996.57,跌了692个点,如没贴水保护,一手就损失14万左右。

市场没有永远的神,涨多了就要跌是肯定的,持仓过程根据形势适当调仓是必要的,而且指数波动大,仓位一定要合理,考虑根据集思路温度、中证500的PB百分位做仓位的动态平衡。

仓位=1-max(集思路温度%,中证500PB百分位),相当于指数越低,仓位越重,反之亦然。

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并动态调整仓位。

一、期权情况:当月盈利53334.51元,300ETF期权双卖策略,以卖购为主,卖沽次之。

本月300etf先快速从4.879上涨到5.091以上,然后持续下跌到最低4.852,之后开始震荡最终收盘到4.935.先单边涨紧接着单边跌的行情,导致期权调仓被两边打脸,损失很多既定的利润。

优化策略考虑以下方面:

1、回归期权的本源,①在愿意持有etf基金现货的价格,进行卖沽,且仓位在能行权的范围内;

②在持有股指期货做多的情况下,选择合适的点位进行卖购,卖购等效市值理论上不超过股指期货的市值。这样的建仓作为底仓,底仓在波动过程中能保持情绪稳定。

除底仓外,中途视情形建立投机仓位,当日的期权买卖操作,在收盘前进行审视,平仓到合理仓位,使得每天都能轻装上阵,且平仓后有充足的资金可以进行第二天的操作。

2、考虑每月拿出部分利润比如10%的利润买保险-买入认沽期权,哪怕全部损失掉也在所不惜,主要为应对日内大幅下跌造成的巨大损失,虽然是小概率事件,但按照墨菲定律,未来一定会发生;

二、股指期货情况: 目前持有多单IC2112 2手,股指期货整体盈利99818;

本月中途平仓了一手IC,中证500指数本月先涨然后大幅回撤,最终指数跌了2.09%,IC2110由于贴水的作用,最终不涨不跌,又体现了贴水的优势。

中证500从高点7688.6快速回撤到最低6996.57,跌了692个点,如没贴水保护,一手就损失14万左右。

市场没有永远的神,涨多了就要跌是肯定的,持仓过程根据形势适当调仓是必要的,而且指数波动大,仓位一定要合理,考虑根据集思路温度、中证500的PB百分位做仓位的动态平衡。

仓位=1-max(集思路温度%,中证500PB百分位),相当于指数越低,仓位越重,反之亦然。

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并动态调整仓位。

0

8月盘点,截止到2021年8月31日收盘,8月(期权、期货)综合盈利393612.8。

一、期权情况:当月盈利57118.8元,300ETF期权双卖策略,以卖购为主,卖沽次之。

本月300etf先快速上涨到5.1以上,然后持续下跌到最低4.788,之后开始震荡最终8月31日当日还宽幅震荡,最终收盘到4.879.

急涨、急跌都导致买入了大量期权来做仓位对冲,最终平仓时侵蚀了大量的既定利润,优化策略考虑以下方面:

1、每月拿出部分利润比如10%的利润买保险-买入认沽期权,哪怕全部损失掉也在所不惜,主要为应对日内大幅下跌造成的巨大损失,虽然是小概率事件,但按照墨菲定律,未来一定会发生;

2、当日的期权买卖操作,在收盘前进行审视,平仓到合理仓位,使得每天都能轻装上阵,且平仓后有充足的资金可以进行第二天的操作。

二、股指期货情况: 目前持有多单IC2109 3 手,股指期货整体盈利336494;

本月中途平仓了一手IF 和一手IC,中证500中的很多周期股近期涨势很好,所以中证500指数也表现不错。

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并择机加仓。

一、期权情况:当月盈利57118.8元,300ETF期权双卖策略,以卖购为主,卖沽次之。

本月300etf先快速上涨到5.1以上,然后持续下跌到最低4.788,之后开始震荡最终8月31日当日还宽幅震荡,最终收盘到4.879.

急涨、急跌都导致买入了大量期权来做仓位对冲,最终平仓时侵蚀了大量的既定利润,优化策略考虑以下方面:

1、每月拿出部分利润比如10%的利润买保险-买入认沽期权,哪怕全部损失掉也在所不惜,主要为应对日内大幅下跌造成的巨大损失,虽然是小概率事件,但按照墨菲定律,未来一定会发生;

2、当日的期权买卖操作,在收盘前进行审视,平仓到合理仓位,使得每天都能轻装上阵,且平仓后有充足的资金可以进行第二天的操作。

二、股指期货情况: 目前持有多单IC2109 3 手,股指期货整体盈利336494;

本月中途平仓了一手IF 和一手IC,中证500中的很多周期股近期涨势很好,所以中证500指数也表现不错。

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并择机加仓。

0

7月盘点,截止到2021年7月30日收盘,7月(期权、期货)综合盈利60083,遗憾的是在7月22日还是当月盈利超过20万的情况下,由于月末几天的连续下跌,期权操作又失误,快速地回吐了利润:

一、期权情况:当月盈利163028元,300ETF期权双卖策略,以卖购为主,卖沽次之。

本月300etf在月末之前一直横盘小幅震荡,月末到期这几天连续大幅下跌导致这几天的期权策略没执行到位,原因如下:

1、期权存管卡异常,导致资金不能顺畅转入、转出;一定程度上由于担心保证金无法补充,使得自己不敢按照既定策略放心地开仓;

2、操作期间抱有侥幸心理,认为一天大跌后,第二天、第三天不会大跌,期权对冲仓位没跟上,导致基本是硬抗了期货的连续下跌;

3、看盘方式出现重大失误,由于7-28日下午出现间隔半个小时才看一下行情的事,刚好那段时间暴跌,期权不但没减少损失,还帮了倒忙。

改进点:交易时间必须全程盯盘,避免因较长时间不看行情,行情出现剧烈波动而造成重大损失。

二、股指期货情况: 持有多单IC2112 3、IC22203 1手;持有多单IF2108 1手;

本月亏损102945元,主要是IF大跌导致的亏损,IC算是冲高回落,本月加仓了2手IC;

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并择机加仓。

一、期权情况:当月盈利163028元,300ETF期权双卖策略,以卖购为主,卖沽次之。

本月300etf在月末之前一直横盘小幅震荡,月末到期这几天连续大幅下跌导致这几天的期权策略没执行到位,原因如下:

1、期权存管卡异常,导致资金不能顺畅转入、转出;一定程度上由于担心保证金无法补充,使得自己不敢按照既定策略放心地开仓;

2、操作期间抱有侥幸心理,认为一天大跌后,第二天、第三天不会大跌,期权对冲仓位没跟上,导致基本是硬抗了期货的连续下跌;

3、看盘方式出现重大失误,由于7-28日下午出现间隔半个小时才看一下行情的事,刚好那段时间暴跌,期权不但没减少损失,还帮了倒忙。

改进点:交易时间必须全程盯盘,避免因较长时间不看行情,行情出现剧烈波动而造成重大损失。

二、股指期货情况: 持有多单IC2112 3、IC22203 1手;持有多单IF2108 1手;

本月亏损102945元,主要是IF大跌导致的亏损,IC算是冲高回落,本月加仓了2手IC;

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并择机加仓。

0

6月盘点,截止到2021年6月30日收盘:

一、期权情况:当月盈利104543元,300ETF期权双卖策略,以卖购为主,卖沽次之。

本月300etf走势平稳,而且小幅下跌,盈利比较理想是意料之中的事情。

改进点:本月盈利还有中证500走势好于沪深300指数的影响,要是出现相反情况,会导致股指期货利润受影响,如何平衡期权综合delta值还在摸索中,目前考虑以沪深300指数均线指标作为依据分域处理。

二、股指期货情况: 持有多单IC2112 2手;持有多单IF2108 1手,

本月盈利48989元;

在贴水的作用下,指数跌的时候IC/IF比指数跌的少,指数涨的时候IC/IF比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并择机加仓。

一、期权情况:当月盈利104543元,300ETF期权双卖策略,以卖购为主,卖沽次之。

本月300etf走势平稳,而且小幅下跌,盈利比较理想是意料之中的事情。

改进点:本月盈利还有中证500走势好于沪深300指数的影响,要是出现相反情况,会导致股指期货利润受影响,如何平衡期权综合delta值还在摸索中,目前考虑以沪深300指数均线指标作为依据分域处理。

二、股指期货情况: 持有多单IC2112 2手;持有多单IF2108 1手,

本月盈利48989元;

在贴水的作用下,指数跌的时候IC/IF比指数跌的少,指数涨的时候IC/IF比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并择机加仓。

0

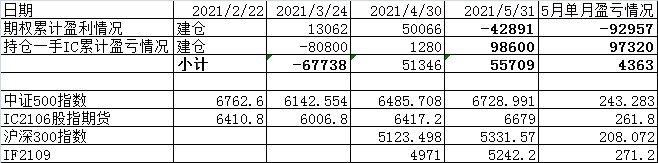

5月盘点,截止到2021年5月31日收盘:

一、期权盈亏情况:亏损92957元,300ETF期权双卖策略,实际被逼空搞成了比率价差策略了。

5月行情大幅波动,5月上旬下探到最低4925左右,之后持续拉升到5331点,5月14日涨2.36%、5月17日涨1.46、5月25日更是大涨3.16%,当天亏损就近10万元。这个月期权大幅亏损有以下几点原因:

1、双卖策略(偏空),行情大幅波动并上涨时,会出现大比例亏损,一方面需要股指期货的上涨来对冲部分亏损,由于开始选择的是IC股指期货做多来对冲,但出现的情况是沪深300指数大涨、中证500指数微涨或者小涨,远不足以补贴损失。

2、另一方面,由于寄希望加仓到2个IC股指期货后,做多的市值已经200多万,抱有侥幸心理,认为会回调,在沪深300指数大涨时没积极通过增加卖沽(买购)期权的市值进行对冲,造成重大失误。

3、月度后期,在逼空的情况下,加仓了一手IF股指期货进行对冲。

改进方式:

1、长期持有IF股指期货来对冲,增加对冲的有效性。

2、严格按照策略操作,不要抱有侥幸心理。

3、尽量不用跨式期权策略,在中点附近delta等效市值波动太敏感。

4、考虑同时买入远期虚值认沽期权,降低行情下跌时的卖沽风险。

二、股指期货情况: 持有多单IC2106 2手,目前盈利情况:盈利111440元;

持有多单IF2109 1手,目前盈利情况: 亏损12840元;

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并择机加仓。

一、期权盈亏情况:亏损92957元,300ETF期权双卖策略,实际被逼空搞成了比率价差策略了。

5月行情大幅波动,5月上旬下探到最低4925左右,之后持续拉升到5331点,5月14日涨2.36%、5月17日涨1.46、5月25日更是大涨3.16%,当天亏损就近10万元。这个月期权大幅亏损有以下几点原因:

1、双卖策略(偏空),行情大幅波动并上涨时,会出现大比例亏损,一方面需要股指期货的上涨来对冲部分亏损,由于开始选择的是IC股指期货做多来对冲,但出现的情况是沪深300指数大涨、中证500指数微涨或者小涨,远不足以补贴损失。

2、另一方面,由于寄希望加仓到2个IC股指期货后,做多的市值已经200多万,抱有侥幸心理,认为会回调,在沪深300指数大涨时没积极通过增加卖沽(买购)期权的市值进行对冲,造成重大失误。

3、月度后期,在逼空的情况下,加仓了一手IF股指期货进行对冲。

改进方式:

1、长期持有IF股指期货来对冲,增加对冲的有效性。

2、严格按照策略操作,不要抱有侥幸心理。

3、尽量不用跨式期权策略,在中点附近delta等效市值波动太敏感。

4、考虑同时买入远期虚值认沽期权,降低行情下跌时的卖沽风险。

二、股指期货情况: 持有多单IC2106 2手,目前盈利情况:盈利111440元;

持有多单IF2109 1手,目前盈利情况: 亏损12840元;

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并择机加仓。

0

4月盘点,截止到2021年4月30日收盘(后期都在每月的最后一个交易日):

1、期权盈亏情况:盈利37004元,300ETF期权双卖策略。

4月行情整体平稳,中途半月已经盈利5万多,但由于后期调整策略太激进,导致利润大幅回撤,月底这几天才又盈利了一部分。

个人感觉300ETF期权双卖策略,风险确实很大,要考虑极端行情急涨急跌的话,需要特地花成本去买保险,会减少盈利,但风险会大幅降低,策略持续优化中。

总体原则:时间流逝是确定性的,时间减值对我有利。

考虑增加股指期货的数量,降低行情上涨时的卖购风险;同时买入远期虚值认沽期权,降低行情下跌时的卖沽风险。

2、股指期货情况,持有多单IC2106 1手,目前盈利情况:盈利1280元,从上月的亏损80800元,到轻微盈利,500指数涨343点,IC涨410点;

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并择机加仓。

1、期权盈亏情况:盈利37004元,300ETF期权双卖策略。

4月行情整体平稳,中途半月已经盈利5万多,但由于后期调整策略太激进,导致利润大幅回撤,月底这几天才又盈利了一部分。

个人感觉300ETF期权双卖策略,风险确实很大,要考虑极端行情急涨急跌的话,需要特地花成本去买保险,会减少盈利,但风险会大幅降低,策略持续优化中。

总体原则:时间流逝是确定性的,时间减值对我有利。

考虑增加股指期货的数量,降低行情上涨时的卖购风险;同时买入远期虚值认沽期权,降低行情下跌时的卖沽风险。

2、股指期货情况,持有多单IC2106 1手,目前盈利情况:盈利1280元,从上月的亏损80800元,到轻微盈利,500指数涨343点,IC涨410点;

在贴水的作用下,指数跌的时候IC比指数跌的少,指数涨的时候IC比指数涨的多,坚信长期来看中证500之类的宽指会波动向上,所以只要中途不爆仓,长期持有持IC必然比指数跑的好,必然会盈利。后期继续持有IC吃贴水,并择机加仓。

京公网安备 11010802031449号

京公网安备 11010802031449号