Edge

Edge Chrome

Chrome Firefox

Firefox

网上有个非常简单而有非常有效的二八轮动策略(https://xueqiu.com/S/CSI001), 非常简单,就是三个指数:300、500、国债指数轮动,300和500的20天涨幅哪个大持有哪个,两个都为负数持有国债,我回测(佣金用单向0.02%估算)了一下,从10年下半年开始(主要是要和创业板指数对比,而且10年后由于股指期货上市有了做空的原因导致10年前的参考意义不大),年化收益率接近30%,最大回撤不到20%,而且交易次数平均大概也就是1个月2次多点。应该是个不错的方案。

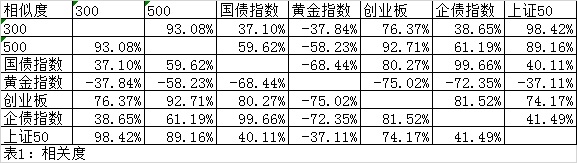

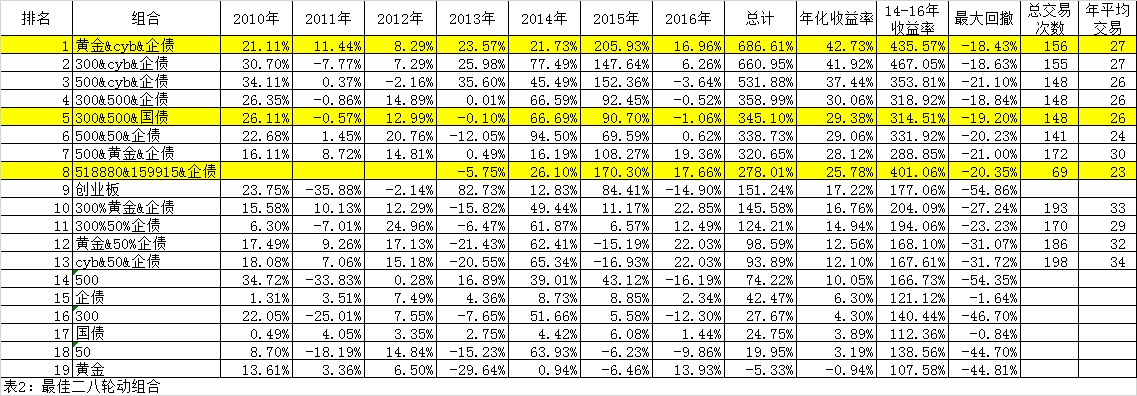

不过人总有贪婪之心,总想好上加好。从组合来看,300和500的相似度还是太高,我在表1增加了黄金指数、创业板指数、上证50指数、企债指数(000013)和沪深300、中证500、国债指数(000012)的相关度分析。从表中可以看到,黄金指数和几乎所有的指数都是负相关的,而且和创业板指数的负相关是最大的,我们尝试用黄金指数和创业板指数替代300和500,用000012企债全价指数替代国债指数,回算结果如表2。我们惊奇的发现,黄金创业板企债组合比300&500国债组合年化收益率从29.38%提高到42.73%,而且最大回撤从原来的20.35%下降到18.43%。反复核对,确认无误,而且原来组合中11、13、16三年的负收益也惊奇的变成了正收益,最低收益在12年也有8.29%,这应该归功于黄金和创业板的绝妙组合。

其实从美林时钟的角度来说,创业板代表了最强的股票,黄金代表了商品,国债企债都是债券,而现金的收益率肯定是低于债券的。所以黄金/创业板/企债组合从本质上说就是一个美林时钟的轮动。

我们再来看看实盘怎么操作,不管国债还是企债其实就是代替现金的,实盘中可以用债券组合或者用华宝添益、银华日利等场内货币基金或者用逆回购等替代,这些品种本身收益率很低,对结果影响不大。影响大的是黄金和创业板两个品种,好在场内的518880黄金ETF和159915创业板都是交易额上亿的品种,流动性不成问题。但这两个品种上市的时间晚,表2中的对比只能看14-16两年多的数据,从数据对比来看,基金轮动和指数轮动的差异不大,14年基金轮动收益率是26.10%,高于指数轮动的21.73%,15年基金的170.30%低于指数的205.93%,16年截至到4月15日基金组合的17.66%略高于指数的16.96%,2年多累计基金组合401.06%略低于435.57%,而且基金的最大回撤、平均交易次数都和指数类似,完全是一个可以接受的方案。

回测还究竟是回测,下周起拿出点资金实盘上。

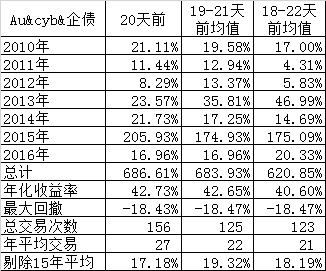

补充:突然想到20天前的收盘价波动太大,是否用左右几天的均价来替代效果更好,经过回测,把19-21天前的三天平均收盘价来替代20天前的收盘价收益率更加平滑,而且年平均交易次数从27天降低到22天,一个月不到2次(表4)。

一点感想:我从来不怕公开策略后知道的人太多会失效。一条再鲜美的鱼即使放在冰箱里时间长了也会发臭,只有加了三点水的渔才是我们取之不尽用之不竭的永远的财富!

不过人总有贪婪之心,总想好上加好。从组合来看,300和500的相似度还是太高,我在表1增加了黄金指数、创业板指数、上证50指数、企债指数(000013)和沪深300、中证500、国债指数(000012)的相关度分析。从表中可以看到,黄金指数和几乎所有的指数都是负相关的,而且和创业板指数的负相关是最大的,我们尝试用黄金指数和创业板指数替代300和500,用000012企债全价指数替代国债指数,回算结果如表2。我们惊奇的发现,黄金创业板企债组合比300&500国债组合年化收益率从29.38%提高到42.73%,而且最大回撤从原来的20.35%下降到18.43%。反复核对,确认无误,而且原来组合中11、13、16三年的负收益也惊奇的变成了正收益,最低收益在12年也有8.29%,这应该归功于黄金和创业板的绝妙组合。

其实从美林时钟的角度来说,创业板代表了最强的股票,黄金代表了商品,国债企债都是债券,而现金的收益率肯定是低于债券的。所以黄金/创业板/企债组合从本质上说就是一个美林时钟的轮动。

我们再来看看实盘怎么操作,不管国债还是企债其实就是代替现金的,实盘中可以用债券组合或者用华宝添益、银华日利等场内货币基金或者用逆回购等替代,这些品种本身收益率很低,对结果影响不大。影响大的是黄金和创业板两个品种,好在场内的518880黄金ETF和159915创业板都是交易额上亿的品种,流动性不成问题。但这两个品种上市的时间晚,表2中的对比只能看14-16两年多的数据,从数据对比来看,基金轮动和指数轮动的差异不大,14年基金轮动收益率是26.10%,高于指数轮动的21.73%,15年基金的170.30%低于指数的205.93%,16年截至到4月15日基金组合的17.66%略高于指数的16.96%,2年多累计基金组合401.06%略低于435.57%,而且基金的最大回撤、平均交易次数都和指数类似,完全是一个可以接受的方案。

回测还究竟是回测,下周起拿出点资金实盘上。

补充:突然想到20天前的收盘价波动太大,是否用左右几天的均价来替代效果更好,经过回测,把19-21天前的三天平均收盘价来替代20天前的收盘价收益率更加平滑,而且年平均交易次数从27天降低到22天,一个月不到2次(表4)。

一点感想:我从来不怕公开策略后知道的人太多会失效。一条再鲜美的鱼即使放在冰箱里时间长了也会发臭,只有加了三点水的渔才是我们取之不尽用之不竭的永远的财富!

0

封基老师,我用518880(黄金ETF)和159915(创业板)近期的收盘价进行了计算,即使采用19-21三天的平均值进行计算,转换信号的波动还是比较大,有时候1天就要切换,实盘操作时,是否可以延迟一天进行切换;另外,在场内操作,能否第二天逢高卖出,逢低买入,或在固定时间点(比如10:30)进行买卖。

3

我自己在封基老师提供的模板上做了回测测试,对象是【中小板+债券(企业)】,时间是【2006-2016】,根据收益率和回撤率,发觉这个量化趋势模型,主要的特点就是,牛市的时候虽然盈利无法追上大盘但是差距不大(比如06,07年),熊市的时候大大降低亏损(可能还微盈)这里主要是感谢债券的贡献,所以长期下来年华收益率率非常高(复利的威力)

所以我个人认为进入的时间节点是关键,最好是牛市之前(熊市大致见底),比如2006进入,正好赶上一波大牛,这样一来,即便2008年大盘大幅回撤,也可以利用债券抓住前期利润。

所以我个人认为进入的时间节点是关键,最好是牛市之前(熊市大致见底),比如2006进入,正好赶上一波大牛,这样一来,即便2008年大盘大幅回撤,也可以利用债券抓住前期利润。

0

本周模型表现:aul9涨0.90%,创业板指数跌0.45%,企债全价指数涨0.08%,模型持有黄金涨0.90%。今年累计aul9涨19.42%,创业板指数跌21.55%,企债全价指数涨2.49%,二八轮动黄金版模型涨12.36%。

0

策略的关键还有一条是坚持,楼主是与t-20收盘价比较,极限点,与t-1收盘价比较,回测看,只要坚持6年,在未考虑佣金及滑点的情况下,到昨天净值5.44,最大净值8.82。佣金及滑点通过基金转换也可解决。

0

是知道了那几个指数的在那几年的相关性,才得出的结论

现在呢?

好像听说过一个说法,黄金是和通胀通缩相关的,没验证

轮动,估计应该是长期把能轮的所有指数都放在一起,过1、2个月从新测一下,看相关性是否改变,或者有更强的新相关性。或者是要研究宏观经济发展方向。

从没想做轮动,我是长持短炒的,也许思路不对,不对见谅。

现在呢?

好像听说过一个说法,黄金是和通胀通缩相关的,没验证

轮动,估计应该是长期把能轮的所有指数都放在一起,过1、2个月从新测一下,看相关性是否改变,或者有更强的新相关性。或者是要研究宏观经济发展方向。

从没想做轮动,我是长持短炒的,也许思路不对,不对见谅。

京公网安备 11010802031449号

京公网安备 11010802031449号