Edge

Edge Chrome

Chrome Firefox

Firefox

0

这是一个非常宏大的命题。工业硅作为“硅能源”产业链的最上游,其中长期走势绝非单一因素决定,而是“产能出清周期”与“新能源需求增长”之间的深度博弈。

基于截至2026年6月的可预见逻辑,中长期基本面核心脉络如下:

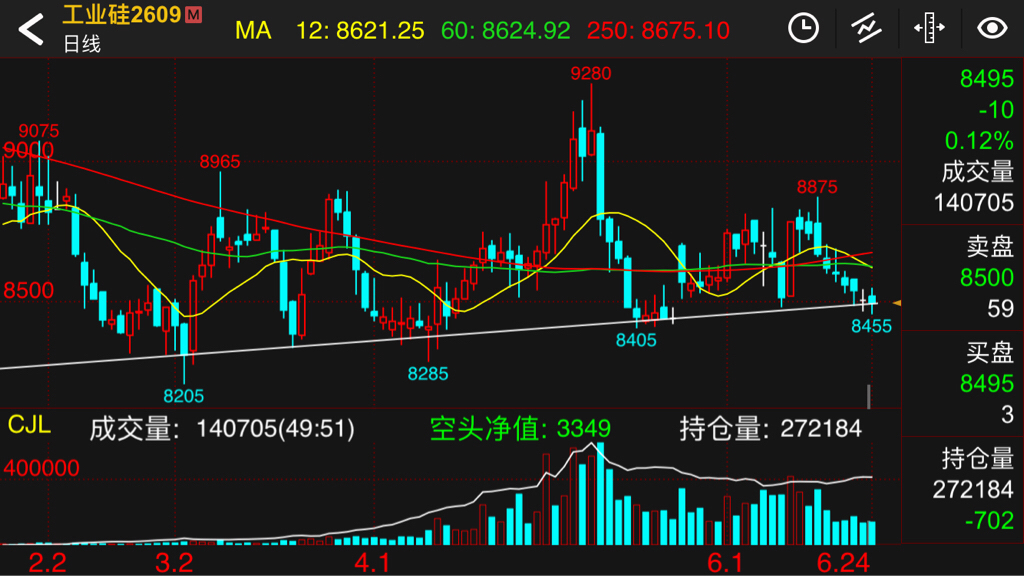

供给端(最大矛盾):产能过剩出清漫长。过去两年暴增的产能已转化为天量库存,而行业平均成本(约12000-13000元/吨)远低于当前价格,全行业深度亏损。中长期核心看高成本产能(尤其是新疆、云南的小炉子)是否出现行政化或市场化的强制关停,否则供应压力将持续压制价格。

需求端(唯一希望):增速换挡,结构分化。多晶硅曾是最大引擎,但2026年其自身严重过剩,对工业硅采购转为“按需压价”,增速已从50%+骤降至个位数;有机硅受益于地产竣工端修复和出口,需求稳中有升,但体量不足以消化过剩;铝合金需求平稳,仅提供底部支撑。

成本端(底部锚定):电价是最后防线。西南丰水期电价(0.3-0.4元/度)决定成本下限,若价格击穿该区域现金成本并引发大面积停产,则见底;新疆自备电煤价则决定成本上限。中长期需紧盯2026年丰水期(6-10月)的实际开工率,若丰水期都不停产,则底部远未到来。

政策变量(最大变数):能耗双控与交割规则。一方面,若“十四五”收官考核趋严,不排除对高耗能硅炉限产;另一方面,交易所可能放宽替代交割品质量标准的传闻,若落地将极大增加仓单压力,属重大利空。

价格展望:N型底部震荡,难言反转。未来1-2年,工业硅大概率在成本线(10000-11000元/吨)附近宽幅震荡。真正的趋势性上涨,必须同时满足“大规模停产去库”+“多晶硅需求实质性回暖”两个条件,目前看最早要到2026年四季度或2027年才可能出现转机。

---

操作策略提示:中长期以反弹沽空为主,关注丰水期开工率变化;套利上可关注“买远空近”的反套机会,因近月仓单压力巨大。若价格跌破全行业现金成本超10%且持续1个月,则可能是长线左侧布局的极值机会,但需严控仓位。

最后特别提醒:以上分析基于截至2026年6月的产业逻辑,宏观系统性风险(如全球经济衰退导致原油暴跌)会打破所有成本支撑,需动态跟踪。

基于截至2026年6月的可预见逻辑,中长期基本面核心脉络如下:

供给端(最大矛盾):产能过剩出清漫长。过去两年暴增的产能已转化为天量库存,而行业平均成本(约12000-13000元/吨)远低于当前价格,全行业深度亏损。中长期核心看高成本产能(尤其是新疆、云南的小炉子)是否出现行政化或市场化的强制关停,否则供应压力将持续压制价格。

需求端(唯一希望):增速换挡,结构分化。多晶硅曾是最大引擎,但2026年其自身严重过剩,对工业硅采购转为“按需压价”,增速已从50%+骤降至个位数;有机硅受益于地产竣工端修复和出口,需求稳中有升,但体量不足以消化过剩;铝合金需求平稳,仅提供底部支撑。

成本端(底部锚定):电价是最后防线。西南丰水期电价(0.3-0.4元/度)决定成本下限,若价格击穿该区域现金成本并引发大面积停产,则见底;新疆自备电煤价则决定成本上限。中长期需紧盯2026年丰水期(6-10月)的实际开工率,若丰水期都不停产,则底部远未到来。

政策变量(最大变数):能耗双控与交割规则。一方面,若“十四五”收官考核趋严,不排除对高耗能硅炉限产;另一方面,交易所可能放宽替代交割品质量标准的传闻,若落地将极大增加仓单压力,属重大利空。

价格展望:N型底部震荡,难言反转。未来1-2年,工业硅大概率在成本线(10000-11000元/吨)附近宽幅震荡。真正的趋势性上涨,必须同时满足“大规模停产去库”+“多晶硅需求实质性回暖”两个条件,目前看最早要到2026年四季度或2027年才可能出现转机。

---

操作策略提示:中长期以反弹沽空为主,关注丰水期开工率变化;套利上可关注“买远空近”的反套机会,因近月仓单压力巨大。若价格跌破全行业现金成本超10%且持续1个月,则可能是长线左侧布局的极值机会,但需严控仓位。

最后特别提醒:以上分析基于截至2026年6月的产业逻辑,宏观系统性风险(如全球经济衰退导致原油暴跌)会打破所有成本支撑,需动态跟踪。

京公网安备 11010802031449号

京公网安备 11010802031449号