Edge

Edge Chrome

Chrome Firefox

Firefox

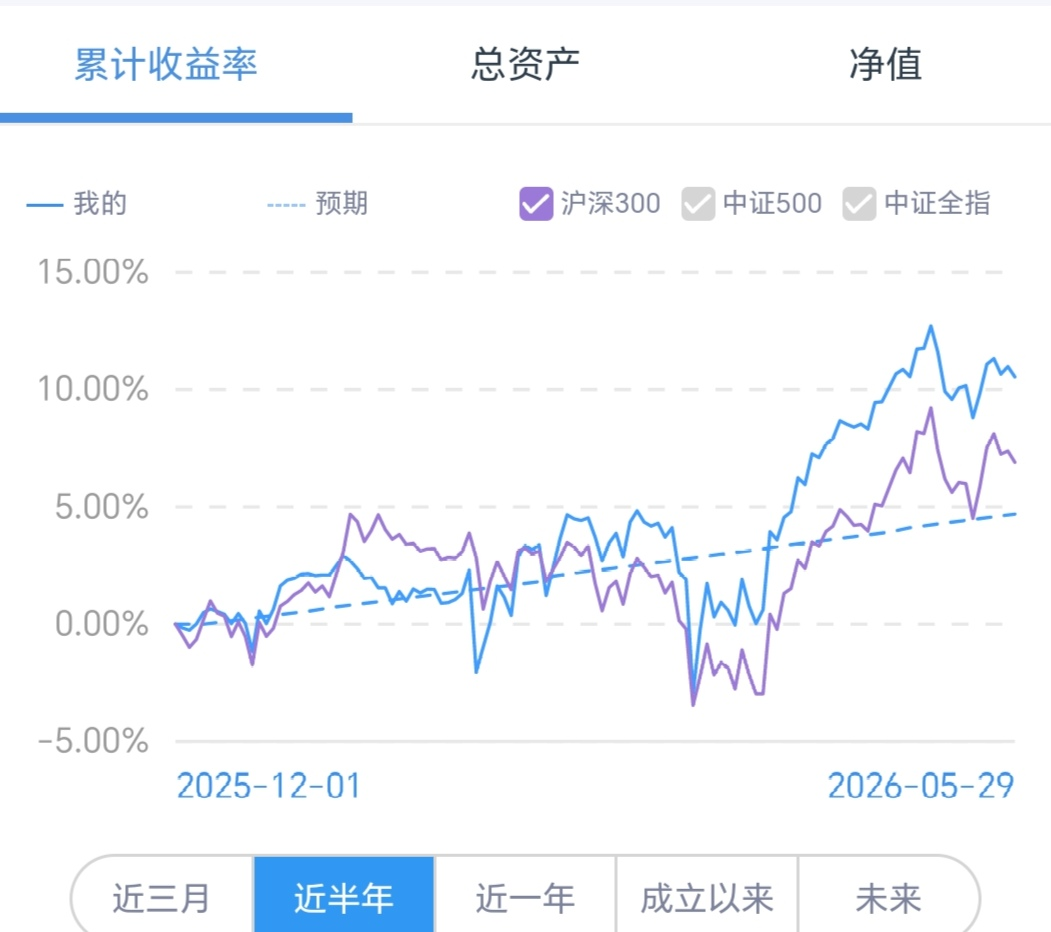

先看这张累计收益率走势图,几个关键数据非常直观:

- 绝对收益: 近半年累计收益率约 11%(蓝色实线)。

- 相对收益: 同期沪深300指数(紫色虚线)涨幅约为7%左右。这意味着,在不更换任何标的的情况下,我的策略跑赢了基准指数约 4个百分点。

- 超越预期: 图中那条平缓向上的虚线是我年初设定的“预期目标”(约4%-5%),实际收益几乎是预期目标的两倍有余。

对于一个对标指数的衍生品策略来说,这不仅仅是“跟涨”,更是实打实的增强。

二、深度复盘:曲线背后的“攻守道”

很多期权新手看到这条曲线,第一反应可能是:“波动有点大啊?”

没错,我的曲线确实比指数更“锯齿状”,但这正是该策略的灵魂所在。

- 拒绝“死拿”,拥抱Gamma

如果是纯粹的备兑开仓或卖出宽跨式(收租策略),曲线应该比指数平滑得多,但收益上限也会被锁死。

我的曲线之所以在2026年3月后的那一波拉升中斜率极陡,远超指数,是因为我在策略中保留了正向Gamma敞口。当市场出现趋势性机会时,我没有被卖方的义务锁住手脚,而是通过动态调整,让利润在趋势中奔跑。 - 回撤控制:在风暴眼中保持平衡

回看2026年1月-2月的震荡期,指数一度深跌,我的账户也经历了浮亏,最低点触及-2.5%左右。

但这恰恰是期权策略的魅力——风险可控的试错。虽然短期有回撤,但得益于没有品种轮换带来的风格漂移风险,我的持仓逻辑始终闭环。一旦市场情绪回暖(如3月后),修复速度远快于单纯持有现货。

三、为什么坚持“不轮换”?

在这个策略中,我刻意屏蔽了“选股”和“换赛道”的诱惑。

- 纯粹性: 所有的超额收益(Alpha)必须来自于对隐含波动率(IV)的定价偏差捕捉,以及对时间价值(Theta)的精细化收割,而不是因为我运气好买到了某个热门板块。

- 可复制性: 只要沪深300 ETF还在交易,只要市场还有波动,这个策略就可以无限循环。它不依赖于基金经理的选股能力,只依赖于对市场情绪的量化感知。

四、结语与展望

半年的成绩单已经出炉,11%的收益是对过去一百多个交易日盯盘、调整、抗压的最好回报。

当然,期权是一把双刃剑。高波动意味着高要求,未来的日子里,我将继续在集思录更新我的交易日志,记录每一次开仓的逻辑与平仓的反思。

投资是一场长跑,与其在大海里随波逐流,不如造一艘属于自己的快艇。

下一个半年,我们顶峰相见。

本文仅为个人交易记录分享,不构成投资建议。期权交易具有高风险,入市需谨慎)。

京公网安备 11010802031449号

京公网安备 11010802031449号