Edge

Edge Chrome

Chrome Firefox

Firefox

wei:born-to-win-forever

一、核心定位

全球视觉AI SoC龙头,无晶圆厂芯片设计,主打感知+计算+连接,扎根端边侧视觉AI,下游:智能安防>智能物联>智能车载,再加3D感知激光雷达、蓝牙连接新布局。

二、营收结构(2025,用于参照)

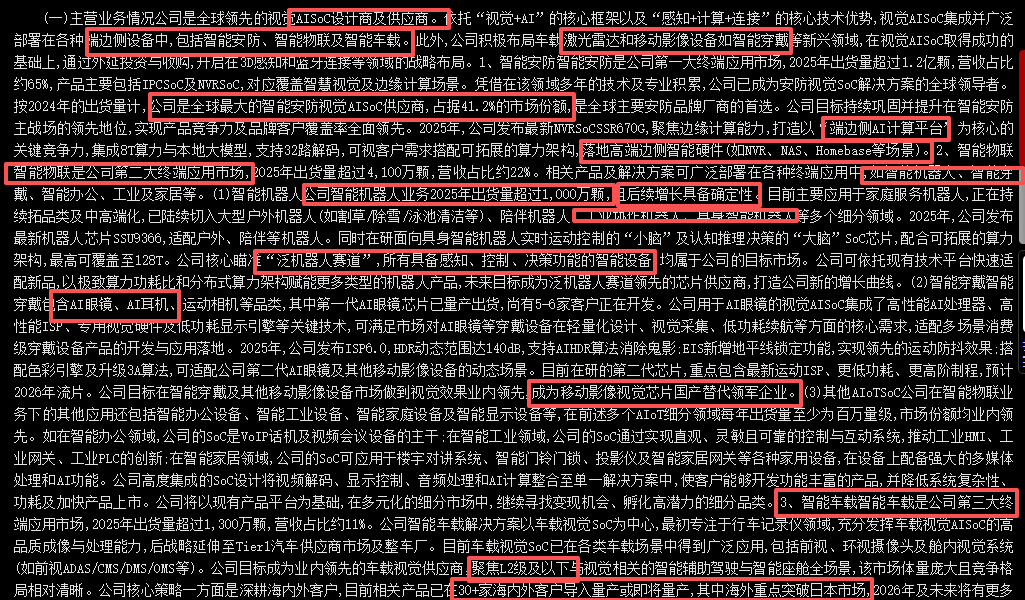

1.智能安防:营收占比65%,第一大基本盘;全球安防视觉SoC市占41.2%,全球第一,出货1.2亿颗+,基本盘稳、现金流稳。

1.智能安防:营收占比65%,第一大基本盘;全球安防视觉SoC市占41.2%,全球第一,出货1.2亿颗+,基本盘稳、现金流稳。

2. 智能物联:营收占比22%,第二增长曲线;出货4100万颗+。

机器人:出货破千万颗,同比翻5倍,切入家庭/户外/具身智能机器人,在研最高128T大算力芯片;

AI眼镜/智能穿戴:一代已量产,二代2026流片,卡位AR/VR穿戴赛道;

办公/工业/家居IoT多领域市占领先。

3. 智能车载:营收占比11%,第三成长极;出货1300万颗+,前装出货破百万、同比翻倍。

布局L1/L2级辅助驾驶、舱内DMS/CMS,已进理想、一汽大众、日系车厂供应链,12nm高端车规芯片落地。

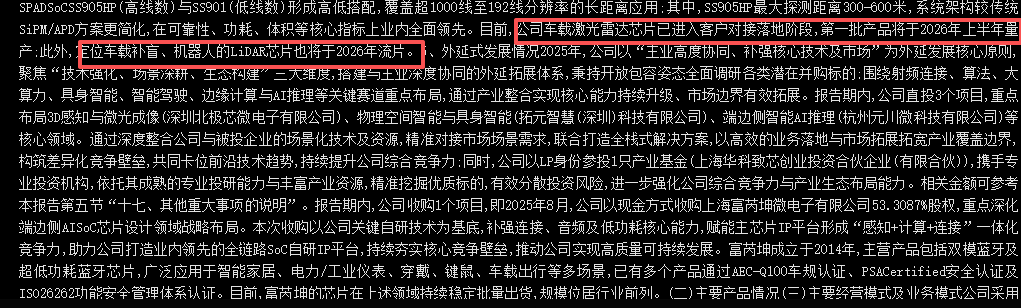

4. 3D感知(激光雷达SPAD SoC)

2026年上半年量产,卡位车载LiDAR、机器人、无人机;解决传统方案体积大、功耗高痛点,高低线数全覆盖,探测距离最高300-600米,2027年规模化放量,长期大增量。

三、外延并购补强关键短板

收购富芮坤53.3%股权,补齐蓝牙、低功耗、音频、车规连接能力,形成「视觉+AI+连接」全栈闭环,不再只靠单视觉芯片。

收购富芮坤53.3%股权,补齐蓝牙、低功耗、音频、车规连接能力,形成「视觉+AI+连接」全栈闭环,不再只靠单视觉芯片。

同时投资北极芯、拓元智慧、元川微,布局3D感知、具身智能、端边AI推理。

四、行业地位&竞争格局

全球视觉AI SoC出货市占26.7% 第一;

全球视觉AI SoC出货市占26.7% 第一;

安防细分41.2% 绝对龙头;

机器人视觉芯片全球第二,市占23%;

对手:海思、君正、富瀚微、瑞芯微、地平线、安霸等,在视觉端边AI形成差异化壁垒。

五、业绩基本面(2026年一季报,高增拐点确认)

营收:9.94亿元,同比+49.35%,环比+23.32%,单季历史新高 ;

营收:9.94亿元,同比+49.35%,环比+23.32%,单季历史新高 ;

归母净利:2.20亿元,同比+330.29%,环比+107.39%,利润爆发式增长 ;

扣非净利:2.10亿元,同比+426.70%,盈利质量高 ;

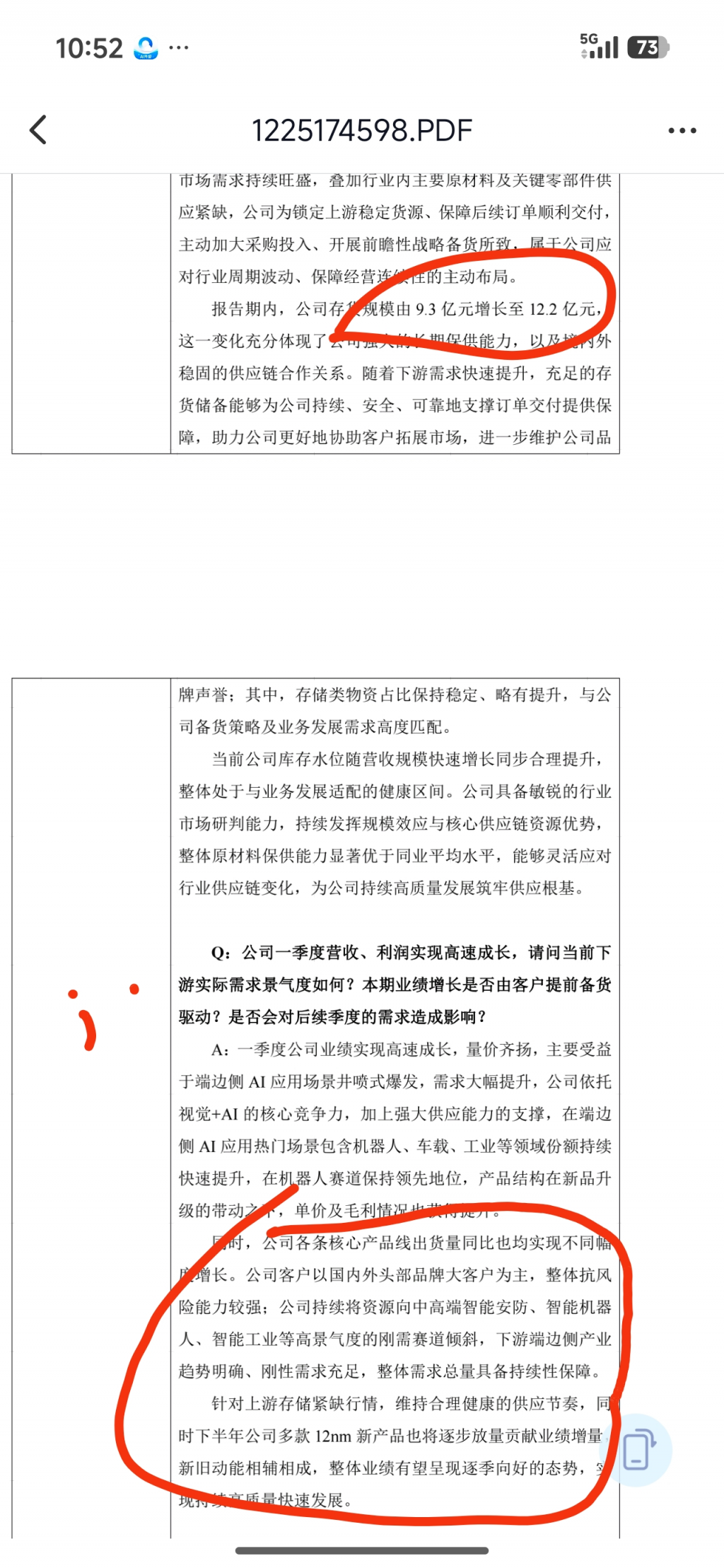

毛利率:46.05%,同比+11.89pct,环比+9.9pct,产品结构升级+存储涨价传导,盈利能力大幅跃升;

核心驱动:机器人芯片放量+车载前装订单落地+中高端产品占比提升,连续5个季度环比增长,成长动能强劲 ;

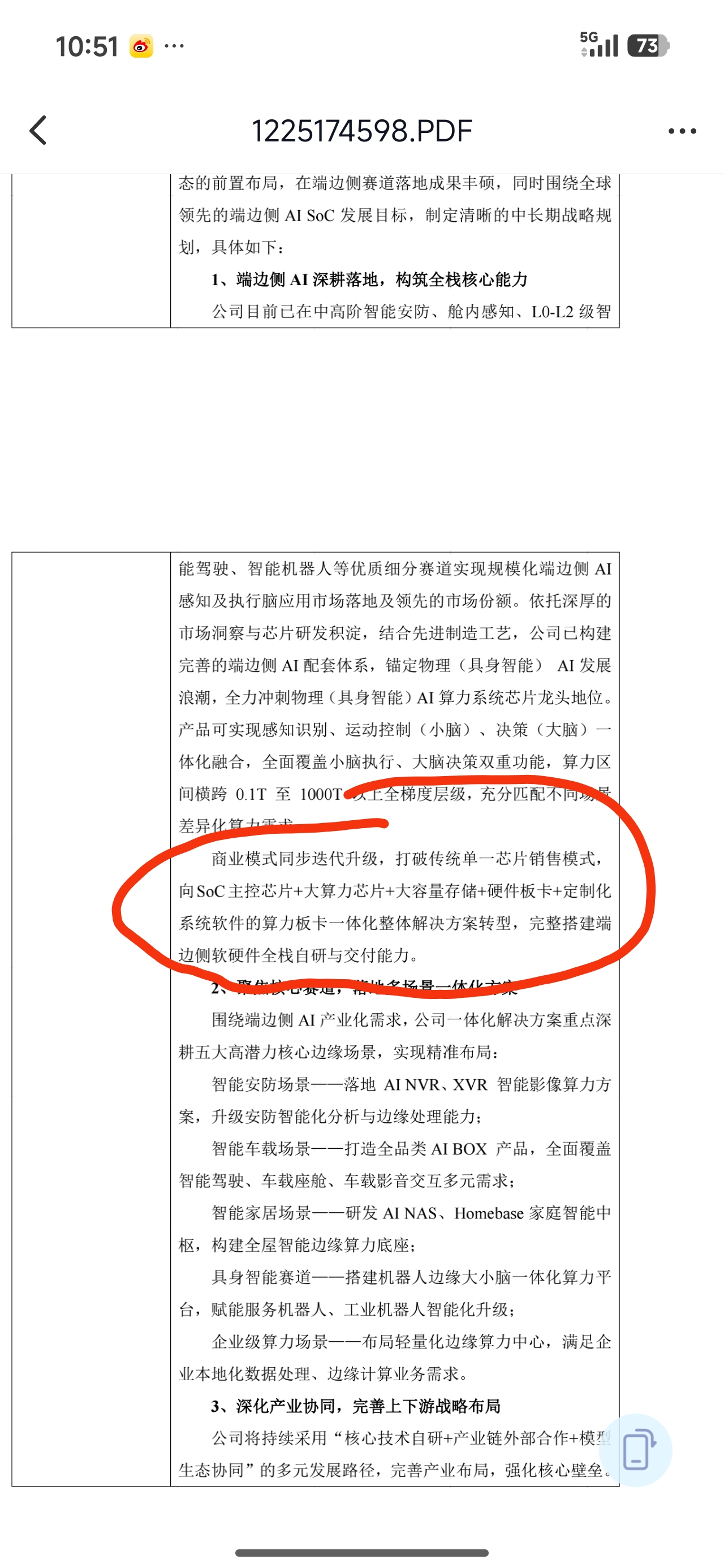

研发投入:持续加码车载大算力、激光雷达SPAD SoC、AI眼镜ISP芯片,技术壁垒加深。

六、核心看点

1. 基本盘护城河极深:安防全球垄断,现金流稳;

1. 基本盘护城河极深:安防全球垄断,现金流稳;

2. 三条高增长曲线:机器人(爆发)+车载(前装放量)+AI眼镜(AR赛道卡位);

3. 激光雷达芯片2026量产、2027爆发,远期估值空间大;

4. 收购富芮坤补齐连接能力,从单视觉芯片→全栈SoC平台;

5. 2026Q1业绩炸裂:营收/净利/毛利率全面超预期,成长拐点明确,后面几年成长性确定性很强。

整体就是:主业基本盘躺赚,机器人/车载/AR/激光雷达全是高景气新赛道,叠加联发科大股东加持+产业资源协同,基本面和成长逻辑都很硬。

一、核心定位

全球视觉AI SoC龙头,无晶圆厂芯片设计,主打感知+计算+连接,扎根端边侧视觉AI,下游:智能安防>智能物联>智能车载,再加3D感知激光雷达、蓝牙连接新布局。

二、营收结构(2025,用于参照)

2. 智能物联:营收占比22%,第二增长曲线;出货4100万颗+。

机器人:出货破千万颗,同比翻5倍,切入家庭/户外/具身智能机器人,在研最高128T大算力芯片;

AI眼镜/智能穿戴:一代已量产,二代2026流片,卡位AR/VR穿戴赛道;

办公/工业/家居IoT多领域市占领先。

3. 智能车载:营收占比11%,第三成长极;出货1300万颗+,前装出货破百万、同比翻倍。

布局L1/L2级辅助驾驶、舱内DMS/CMS,已进理想、一汽大众、日系车厂供应链,12nm高端车规芯片落地。

4. 3D感知(激光雷达SPAD SoC)

2026年上半年量产,卡位车载LiDAR、机器人、无人机;解决传统方案体积大、功耗高痛点,高低线数全覆盖,探测距离最高300-600米,2027年规模化放量,长期大增量。

三、外延并购补强关键短板

同时投资北极芯、拓元智慧、元川微,布局3D感知、具身智能、端边AI推理。

四、行业地位&竞争格局

安防细分41.2% 绝对龙头;

机器人视觉芯片全球第二,市占23%;

对手:海思、君正、富瀚微、瑞芯微、地平线、安霸等,在视觉端边AI形成差异化壁垒。

五、业绩基本面(2026年一季报,高增拐点确认)

归母净利:2.20亿元,同比+330.29%,环比+107.39%,利润爆发式增长 ;

扣非净利:2.10亿元,同比+426.70%,盈利质量高 ;

毛利率:46.05%,同比+11.89pct,环比+9.9pct,产品结构升级+存储涨价传导,盈利能力大幅跃升;

核心驱动:机器人芯片放量+车载前装订单落地+中高端产品占比提升,连续5个季度环比增长,成长动能强劲 ;

研发投入:持续加码车载大算力、激光雷达SPAD SoC、AI眼镜ISP芯片,技术壁垒加深。

六、核心看点

2. 三条高增长曲线:机器人(爆发)+车载(前装放量)+AI眼镜(AR赛道卡位);

3. 激光雷达芯片2026量产、2027爆发,远期估值空间大;

4. 收购富芮坤补齐连接能力,从单视觉芯片→全栈SoC平台;

5. 2026Q1业绩炸裂:营收/净利/毛利率全面超预期,成长拐点明确,后面几年成长性确定性很强。

整体就是:主业基本盘躺赚,机器人/车载/AR/激光雷达全是高景气新赛道,叠加联发科大股东加持+产业资源协同,基本面和成长逻辑都很硬。

京公网安备 11010802031449号

京公网安备 11010802031449号