Edge

Edge Chrome

Chrome Firefox

Firefox

前言

解决mini-qmt自启动的问题后,就要开始自动执行策略了。我记录了一下写程序和执行代码的过程,以及发现的问题,供大家讨论。

策略选择:

为什么是债券类ETF

我选择债券类ETF轮动作为踏上量化交易的第一步。

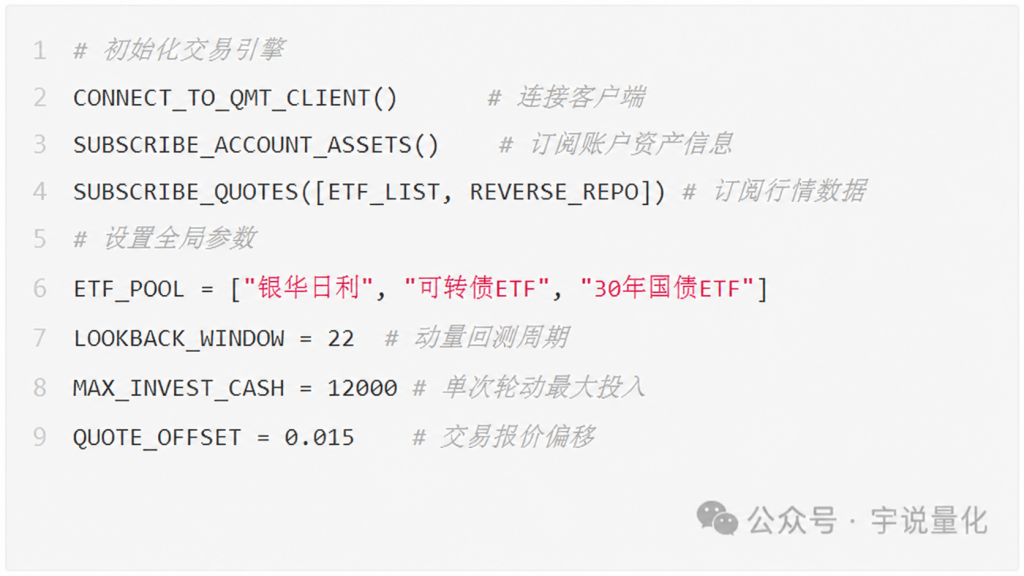

第一,策略简单,用30年国债ETF、可转债ETF和银华日利做轮动,每22个交易日计算三者的收益率,买入最强者,如果全都为负则卖出所有ETF空仓。这个策略唯一的因子就是价格,引入太多因子会导致复杂度上升,刚开始做量化实盘,要尽量简化模型。

第二,券商对债券ETF不收佣金,很方便日频交易。在没有免五资格的情况下,频繁频繁轮动其他品种纯纯给券商送钱。

第三,这三个ETF都是t 0,调试代码时,如果出问题,可以立即纠错。

代码逻辑:从算法到执行

我的代码逻辑分为四个标准模块。如果你也在写 QMT 脚本,可以参考这个流程,注意,以下都是伪代码:

策略说明以及实际执行时遇到的问题

卖出价格则是

ETF和债券的Tick Size是0.001,股票是0.01,因为这个策略是ETF轮动,所以使用0.001,倍数是2。

对于成交量比较大的可转债ETF和银华日利,实时价格 /-2倍Tick Size差不多就是卖二/买二的档位。

对于流动性稍弱的30年国债ETF,这样也能确保在买一/卖一档位成交。

量化不只是算法

量化策略是算法,而量化交易是工程。 一个能稳定赚钱的系统,30% 取决于你选了什么标的,70% 取决于你如何处理滑点、处理撤单、处理资金利用率。

免责声明

本文仅作为编程技术及量化接口调用的交流分享,不构成任何投资建议。市场有风险,实盘需谨慎。

解决mini-qmt自启动的问题后,就要开始自动执行策略了。我记录了一下写程序和执行代码的过程,以及发现的问题,供大家讨论。

策略选择:

为什么是债券类ETF

我选择债券类ETF轮动作为踏上量化交易的第一步。

第一,策略简单,用30年国债ETF、可转债ETF和银华日利做轮动,每22个交易日计算三者的收益率,买入最强者,如果全都为负则卖出所有ETF空仓。这个策略唯一的因子就是价格,引入太多因子会导致复杂度上升,刚开始做量化实盘,要尽量简化模型。

第二,券商对债券ETF不收佣金,很方便日频交易。在没有免五资格的情况下,频繁频繁轮动其他品种纯纯给券商送钱。

第三,这三个ETF都是t 0,调试代码时,如果出问题,可以立即纠错。

代码逻辑:从算法到执行

我的代码逻辑分为四个标准模块。如果你也在写 QMT 脚本,可以参考这个流程,注意,以下都是伪代码:

- 策略初始化与环境准备

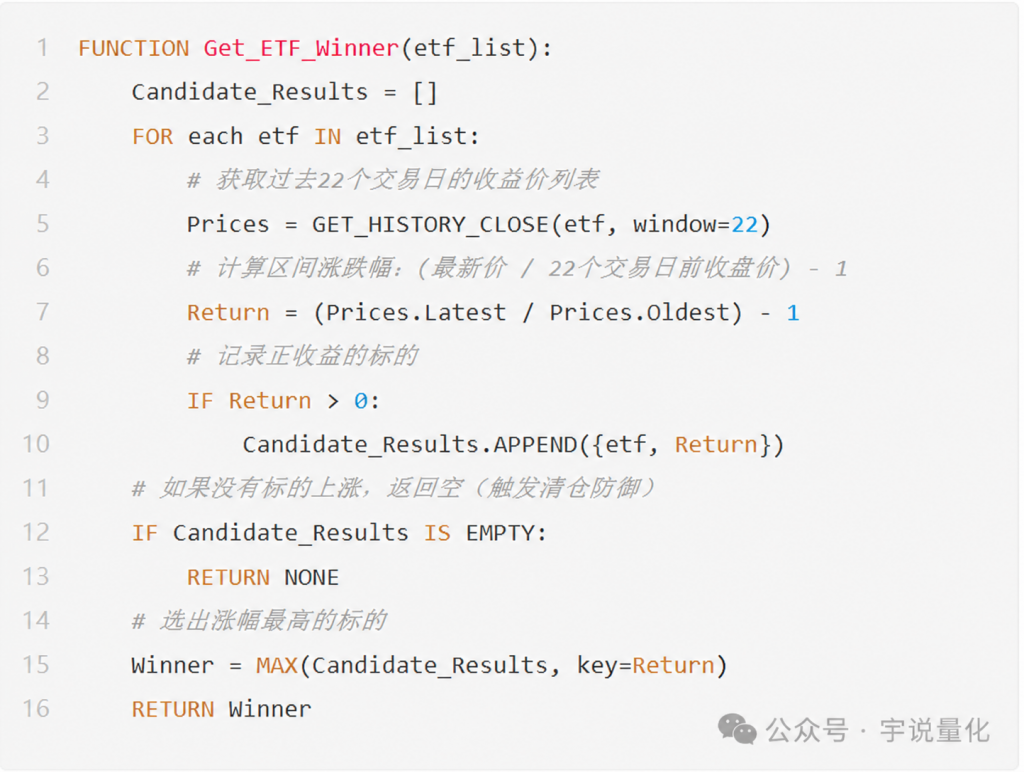

- 触发条件,寻找胜者

核心逻辑是:收益率为正且涨幅第一。

如果没有标的满足条件,系统会自动返回NONE,触发清仓防御逻辑。

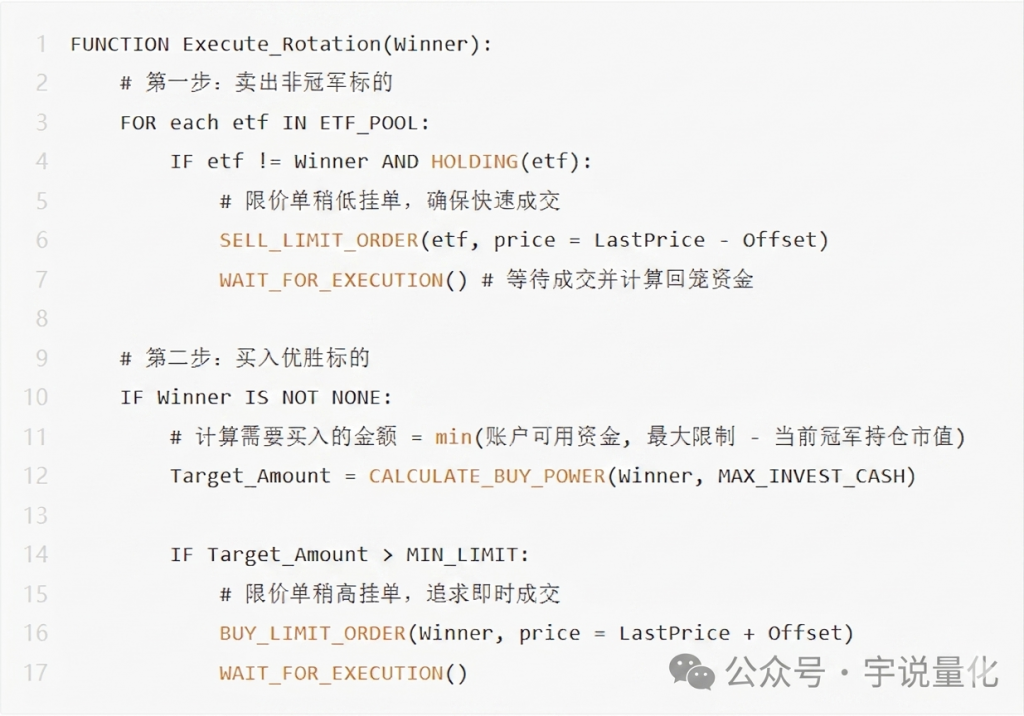

- 轮动交易执行

这里的工程逻辑是:先卖后买。

为了确保快速成交,我选择了强吃对手盘的策略。

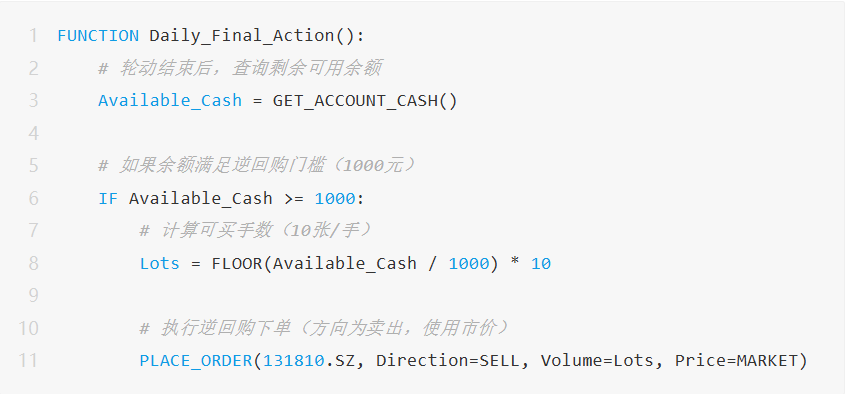

- 闲置资金逆回购

策略说明以及实际执行时遇到的问题

- 设置单次轮动最大投入,原因无他,无论回测多漂亮,都不能第一次实盘就全仓干,毕竟不清楚策略和代码哪里会出问题。

- 挂单偏移(Offset)与 Tick Size

为了尽快成交(强吃对手盘),买入和卖出时,挂单价需要在当前价格的基础上让价。算法是当前价格 /-最小价格变动单位(Tick Size)的倍数:

买入价格是

卖出价格则是

ETF和债券的Tick Size是0.001,股票是0.01,因为这个策略是ETF轮动,所以使用0.001,倍数是2。

对于成交量比较大的可转债ETF和银华日利,实时价格 /-2倍Tick Size差不多就是卖二/买二的档位。

对于流动性稍弱的30年国债ETF,这样也能确保在买一/卖一档位成交。

- 在卖出或买入时,多次轮询成交状态,如果在一定时间内(例如3分钟)仍然无法成交,就执行撤单,剩余资金全部参与逆回购。

量化不只是算法

量化策略是算法,而量化交易是工程。 一个能稳定赚钱的系统,30% 取决于你选了什么标的,70% 取决于你如何处理滑点、处理撤单、处理资金利用率。

免责声明

本文仅作为编程技术及量化接口调用的交流分享,不构成任何投资建议。市场有风险,实盘需谨慎。

0

想问下楼主

策略里面是“三者都小于等于 0 就清仓”

511880.SH 银华日利是货币基金 这个收益应该不会小于0吧 而且清仓买国债逆回购跟买这个货币基金的区别是什么? 那基本上就是在国债跟转债里面做轮动了吧?

那

还有就是轮动的频率是每天吗? 还是每周

策略里面是“三者都小于等于 0 就清仓”

511880.SH 银华日利是货币基金 这个收益应该不会小于0吧 而且清仓买国债逆回购跟买这个货币基金的区别是什么? 那基本上就是在国债跟转债里面做轮动了吧?

那

还有就是轮动的频率是每天吗? 还是每周

1

赞同来自: KevinLe

@cityrusher

当然,轮动策略确实不可避免会碰到上蹿下跳的猴市,会被反复打脸,这是最大的问题。可以在策略中加入波动率的因子进行控制。

楼主这个策略是过去22天哪个品种涨幅最大,就买入哪个并卖出现有的持仓。类似于追涨杀跌策略?实际上就是追涨杀跌,理论基础是趋势一旦形成短时间不会逆转,像国债受国家货币政策影响极大,而货币政策是不可能频繁变化的。

当然,轮动策略确实不可避免会碰到上蹿下跳的猴市,会被反复打脸,这是最大的问题。可以在策略中加入波动率的因子进行控制。

0

@南天门下

都是轮动策略,但轮动品种不同差别可大了。我试过银华日利、创业板ETF、华宝油气、黄金ETF、纳指ETF和可转债ETF的轮动,回测年化收益率高达50%,但波动也很大,最大回撤25%,如果考虑频繁交易的佣金损失和冲击成本,年化收益会剧降。这几个品种不同投资风险等级的,也不是同类投资品,怎么轮动?跟楼主一样看最近22日涨幅大的就买入?

0

@奔魔

一、 确实是这样,但为达到迅速成交的目的,只能付出一点代价。

二、 我是用收益率从高到低排名,收益率算法是((当前价格-22个交易日前收盘价) – 1) * 100%。有极小可能产生精度问题,可以忽略不计。

三、 排名和交易时间差不多同时,我设置的计划任务时间是14:55。

四、 如果资金量大确实会出现部分成交的问题,我现在设置最大交易金额是1.2W,只能买一手30年国债ETF,暂时还没遇到。我现在想到的办法就是没成交的资金继续让价,在买3/卖3档成交,但这样就不可避免产生冲击成本。所以不一定能达到回测的收益率。

我也正打算学这个,还没开始,抛砖引玉一下,如果说错了就当我没说。您客气了

一、同样是0.001的差额,对国债ETF来说是百万分之一级别,对可转债ETF是万分之一级别。

二、排名问题,不知道你具体怎么排的,1是可能有精度问题也可能没有;2是冲击成本对排名的影响;3是尽量用涨幅百分比的比值而不是差额进行排名对比。

三、时间问题,排名时间与交易时间

四、资金量问题,资金量大额对比小额有更多机会发生部分成交的情况...

一、 确实是这样,但为达到迅速成交的目的,只能付出一点代价。

二、 我是用收益率从高到低排名,收益率算法是((当前价格-22个交易日前收盘价) – 1) * 100%。有极小可能产生精度问题,可以忽略不计。

三、 排名和交易时间差不多同时,我设置的计划任务时间是14:55。

四、 如果资金量大确实会出现部分成交的问题,我现在设置最大交易金额是1.2W,只能买一手30年国债ETF,暂时还没遇到。我现在想到的办法就是没成交的资金继续让价,在买3/卖3档成交,但这样就不可避免产生冲击成本。所以不一定能达到回测的收益率。

京公网安备 11010802031449号

京公网安备 11010802031449号