Edge

Edge Chrome

Chrome Firefox

Firefox

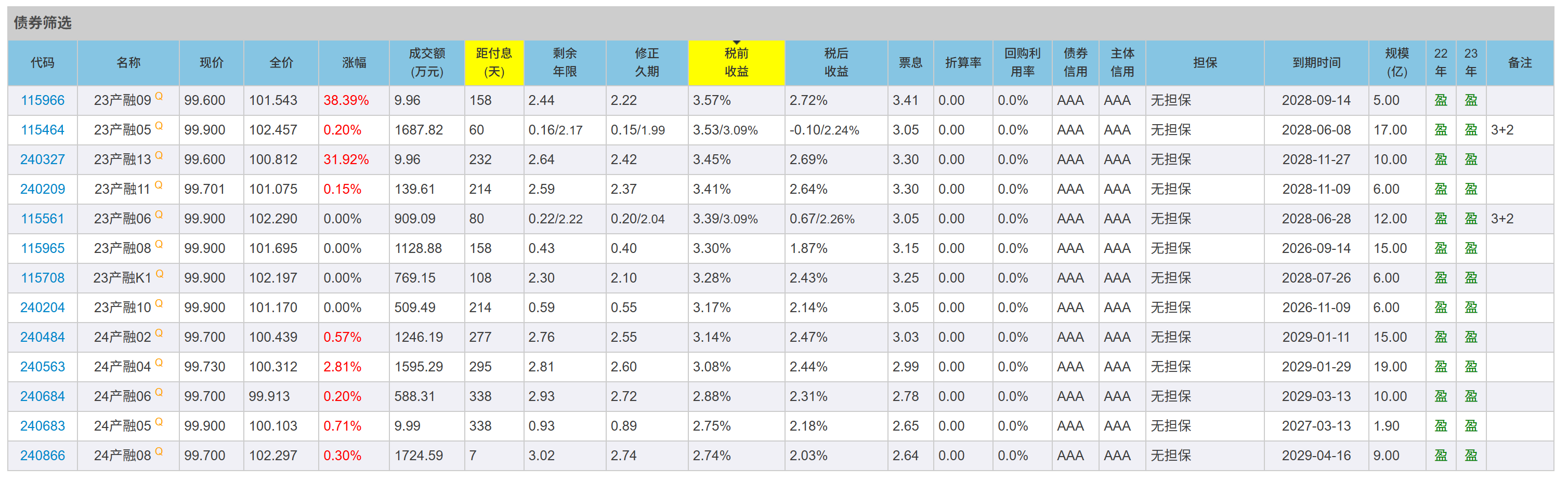

2026年4月8日上午,中航产融多只债券大涨触发盘中临停;

4月7日,中航产融公告债券复牌,同时拟提议召开持有人会议,提前兑付全部存续债券。

对此,广发固收团队表示,中航产融债券最终走向提前兑付,符合偿债风险底线的判断;其提前兑付有迹可循:

https://www.jisilu.cn/data/bond/search/issuer_nm-%25E4%25B8% ... %258F%25B8

2025年末,公司公告罗继德出任中航产融董事长,新董事长具有中航集团背景。根据集团官网信息,在2026年中国航空工业集团年度工作会议中,罗继德明确提出“锚定服务主业、风险化解、转型发展三大任务持续攻坚”、“全力守住不发生系统性金融风险底线”,体现集团层面在顶层设计上对化解风险的坚定决心。

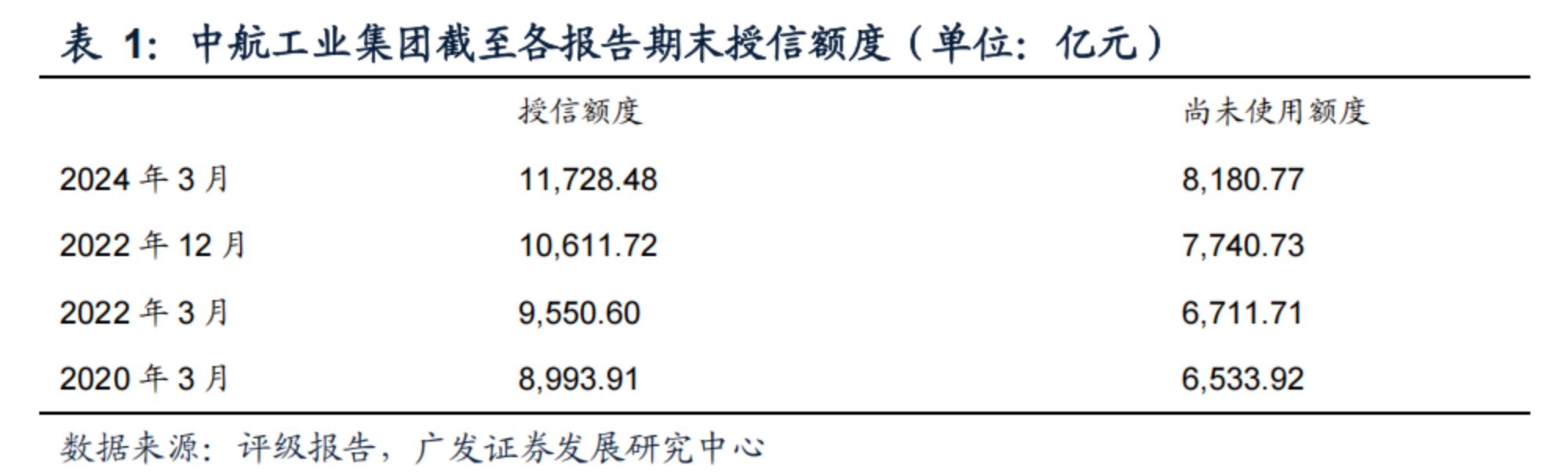

中航工业集团具备较强资金实力,具备较强兜底能力。

中国航空工业集团具备充足的流动性与融资能力,根据中航工业财报与评级报告披露,2023年末其非受限货币资金1,772.25亿元,为存量债规模的11.31倍;截至2024年3月末,合并口径银行授信额度为11,728.48亿元,其中尚未使用额度为8,180.77亿元,为存量债规模的52.21倍。整体来看,无论是账面资金规模亦或是可动用的备用流动性空间,集团均具备较强的资金调配能力,对中航产融公开债券实现兜底具有较大可行性。

截至2026年4月,中航产融全部存续债券总规模约为131.9亿元;

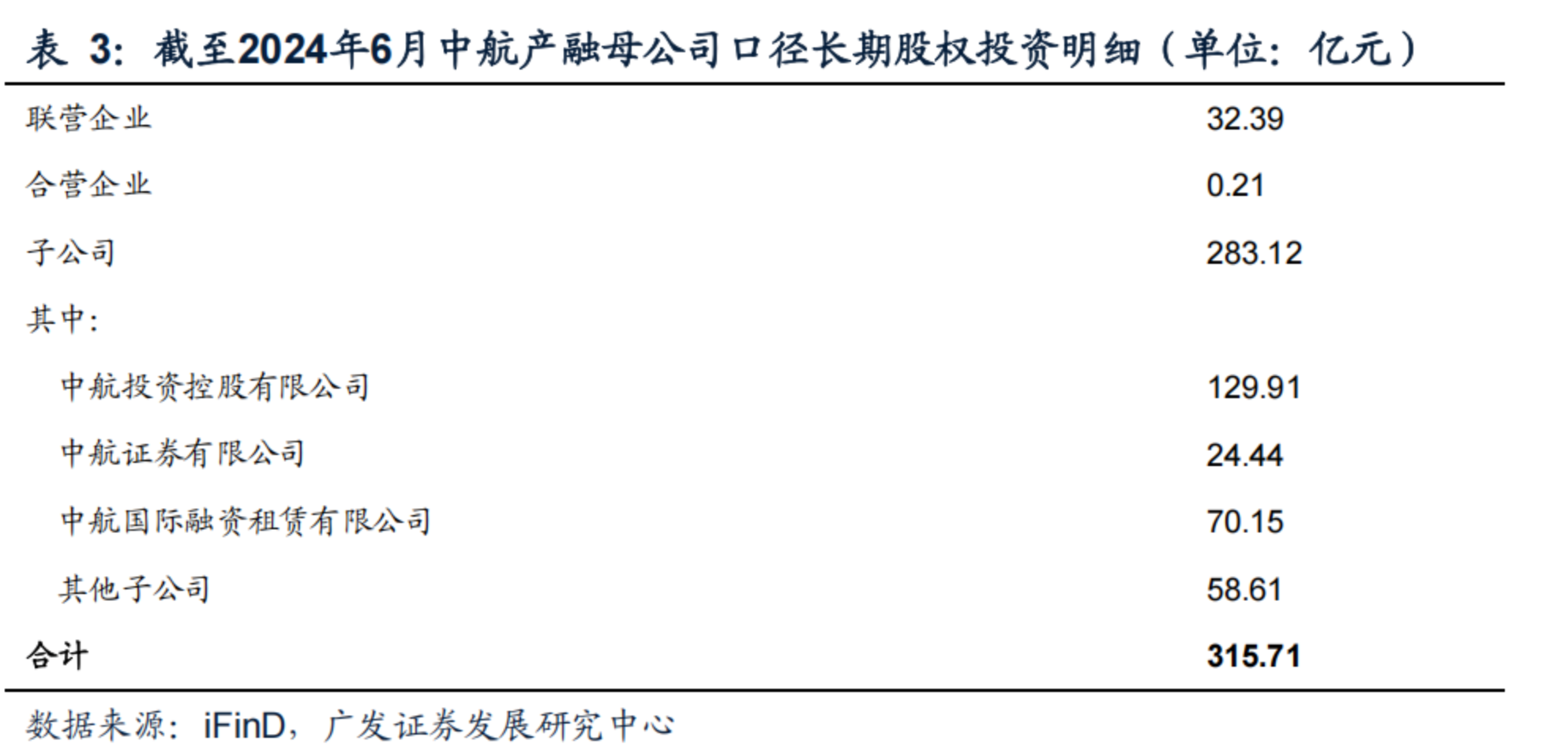

优质股权资产对债券覆盖程度较高。根据iFinD数据,截至2024年6月末,中航产融母公司口径长期股权投资315.71亿元,涉及中航控股、中航证券、中航租赁等板块,上述股权若完全转让,或可作为提前兑付的资金来源。

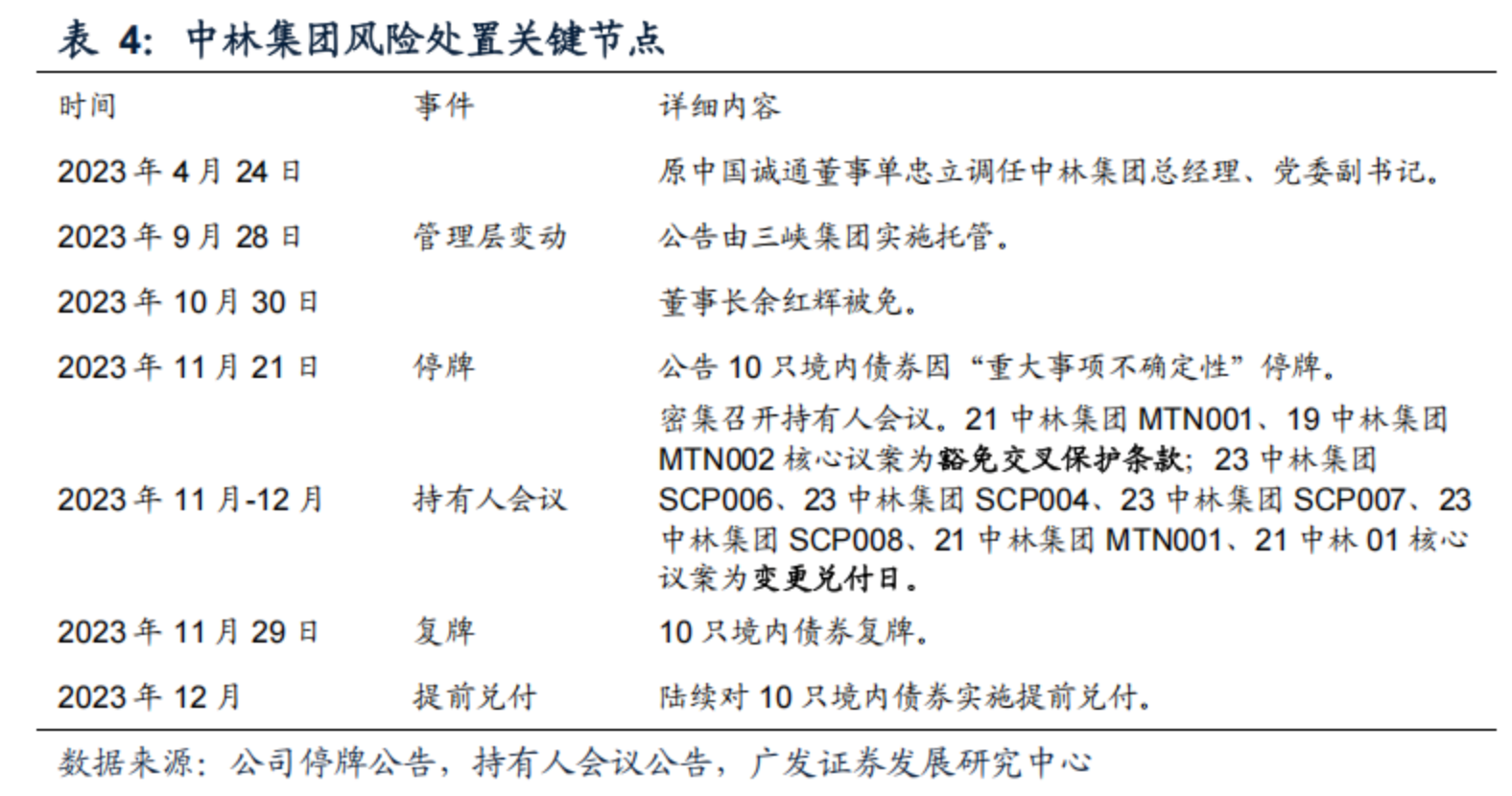

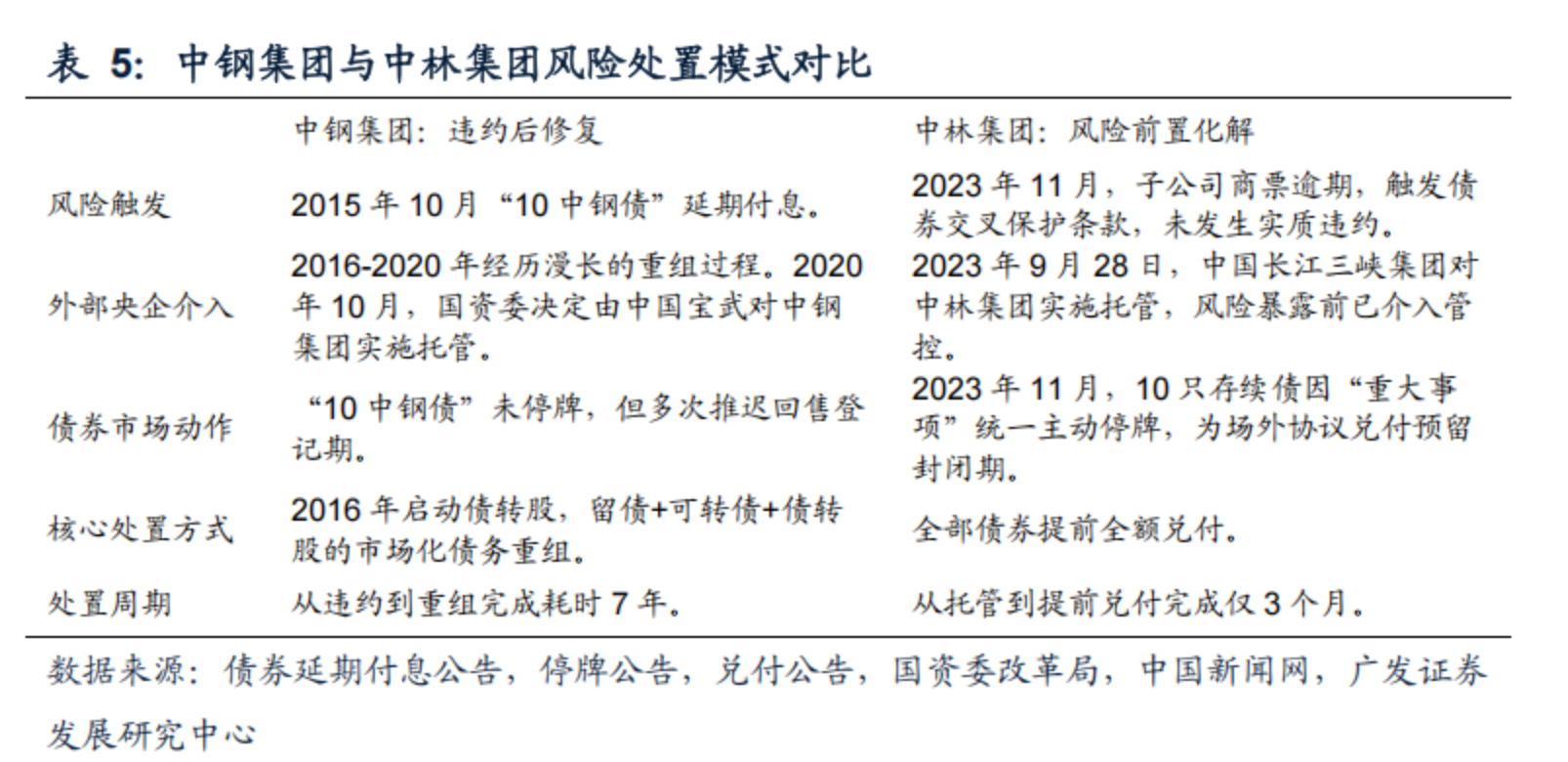

对比中钢集团与中林集团两类典型央企风险处置路径,风险处置节奏明显前移。

中钢集团在2015年发生利息延期后,进入长达数年的宝武托管与债务重组,最终耗费7年完成债务重组;而中林集团则在风险暴露初期即由三峡集团介入托管,通过停牌、持有人会议、提前兑付等流程,仅用3个月便完成全部债券的平稳退出,未出现债券本息逾期等实质性风险。当前所处的政策环境与央企信用底线要求已更为严格,中航产融的风险处置更加突出“前置化解”节奏。

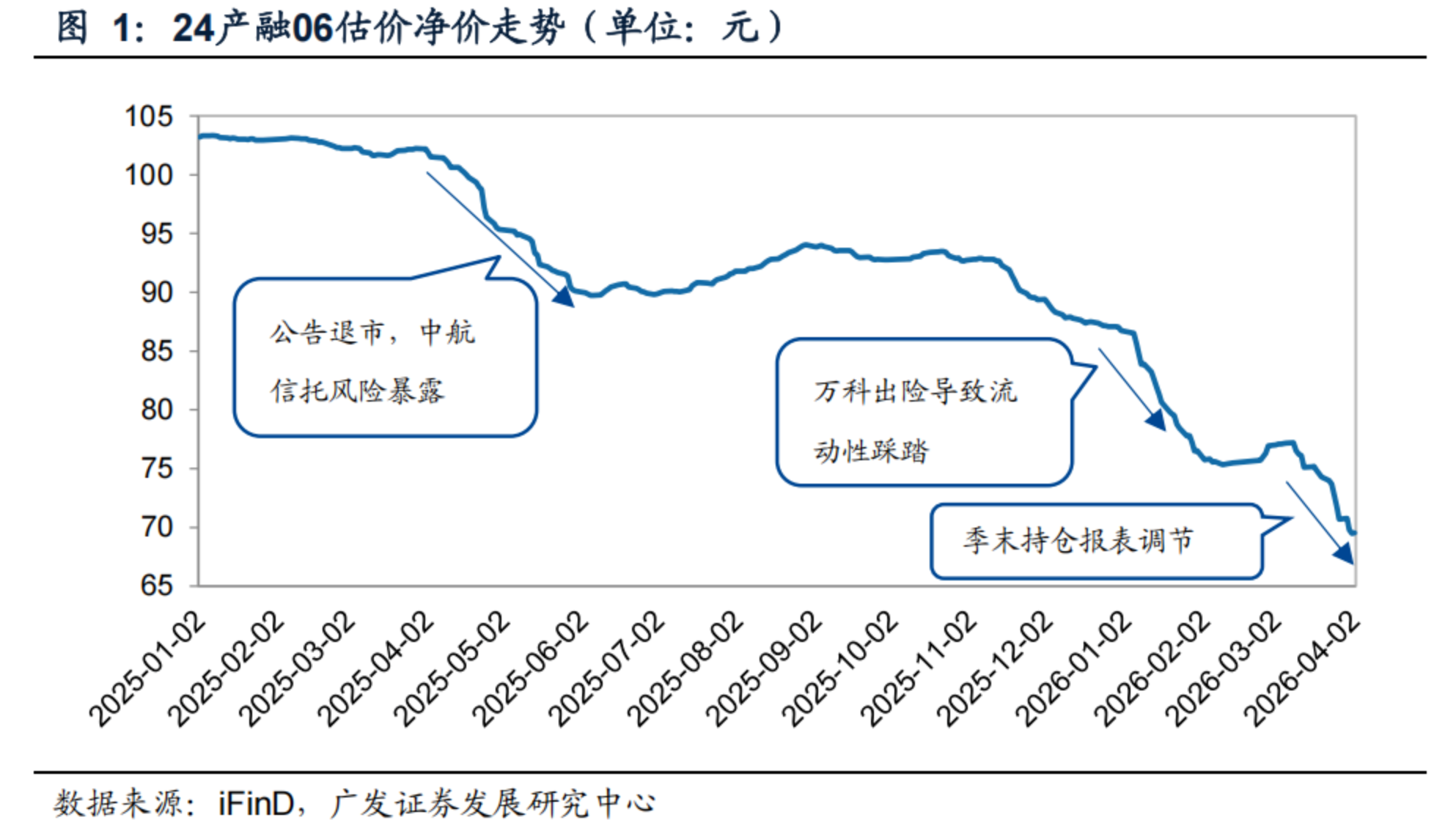

季末持仓报表调节与流动性踩踏引发收益率走高,提前兑付是维稳资本市场和央企声誉风险的合理选项。从估值数据来看,存量债券的中债到期收益率超过16%,部分短久期品种甚至接近30%,估价净价普遍在70-97元区间,显著低于面值,市场定价已释放恐慌。值得注意的是,2026年3月末,部分债券估价净价下跌或并非源于公司信用基本面的实质性恶化,而主要受季末持仓报表调节等外部冲击影响。同时,中航产融已于2025年9月提前全额兑付美元债,显示公司主动管理债务操作意愿,提前兑付亦有路径可循。因此,出于维护资本市场稳定、坚守央企信用底线的考虑,中航产融最终选择通过提前兑付的方式,以纠正市场非理性定价、实现风险有序出清。

4月7日,中航产融公告债券复牌,同时拟提议召开持有人会议,提前兑付全部存续债券。

对此,广发固收团队表示,中航产融债券最终走向提前兑付,符合偿债风险底线的判断;其提前兑付有迹可循:

https://www.jisilu.cn/data/bond/search/issuer_nm-%25E4%25B8% ... %258F%25B8

股东表态积极,具备较强兜底能力

新任董事长具备集团背景,释放风险处置与稳健发展信号。2025年末,公司公告罗继德出任中航产融董事长,新董事长具有中航集团背景。根据集团官网信息,在2026年中国航空工业集团年度工作会议中,罗继德明确提出“锚定服务主业、风险化解、转型发展三大任务持续攻坚”、“全力守住不发生系统性金融风险底线”,体现集团层面在顶层设计上对化解风险的坚定决心。

中航工业集团具备较强资金实力,具备较强兜底能力。

中国航空工业集团具备充足的流动性与融资能力,根据中航工业财报与评级报告披露,2023年末其非受限货币资金1,772.25亿元,为存量债规模的11.31倍;截至2024年3月末,合并口径银行授信额度为11,728.48亿元,其中尚未使用额度为8,180.77亿元,为存量债规模的52.21倍。整体来看,无论是账面资金规模亦或是可动用的备用流动性空间,集团均具备较强的资金调配能力,对中航产融公开债券实现兜底具有较大可行性。

截至2026年4月,中航产融全部存续债券总规模约为131.9亿元;

公司偿债意愿强,履约能力有空间

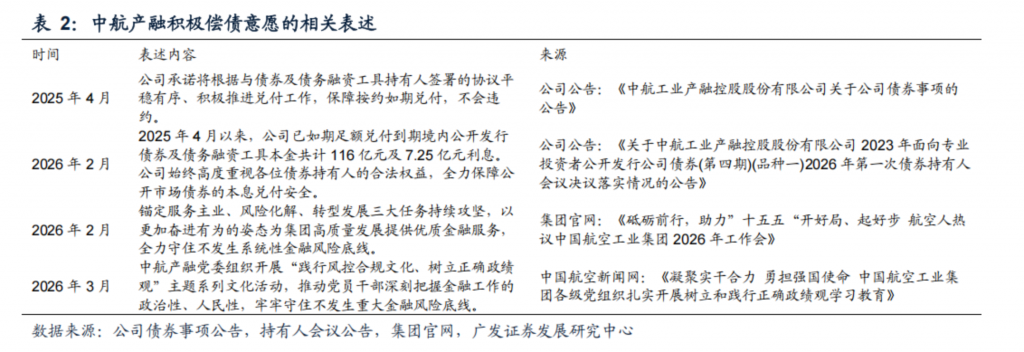

中航产融曾多次公开表态,长期偿债意愿清晰且持续强化。自2025年4月以来,公司多次通过官方公告重申“平稳有序推进兑付、保障不违约”的坚定立场。集团层面在年度工作会议中强调“风险化解”与“守住系统性风险底线”,公司党委亦通过专项活动强化风控与合规导向,从治理与文化层面进一步夯实风险底线意识。整体来看,政策表态、实际兑付与内部治理导向形成共振,公司在当前阶段的偿债意愿仍然较强。

优质股权资产对债券覆盖程度较高。根据iFinD数据,截至2024年6月末,中航产融母公司口径长期股权投资315.71亿元,涉及中航控股、中航证券、中航租赁等板块,上述股权若完全转让,或可作为提前兑付的资金来源。

为何选择提前兑付?

中航产融选择提前兑付,可参考中林集团此前的风险处置路径。中林集团在2023年11月因“重大事项不确定性”公告债券停牌后,并未出现实质违约,而是经过持有人会议等标准化流程,最终于同年12月完成全部10只债券的提前兑付。参照这一路径,中航产融此前债券停牌工作更多是风险有序出清的前置环节。结合公司已完成新董事长任命、持有人会议确立信披补位机制等积极铺垫,最终通过持有人沟通与兑付安排实现平稳过渡亦在情理之中。

对比中钢集团与中林集团两类典型央企风险处置路径,风险处置节奏明显前移。

中钢集团在2015年发生利息延期后,进入长达数年的宝武托管与债务重组,最终耗费7年完成债务重组;而中林集团则在风险暴露初期即由三峡集团介入托管,通过停牌、持有人会议、提前兑付等流程,仅用3个月便完成全部债券的平稳退出,未出现债券本息逾期等实质性风险。当前所处的政策环境与央企信用底线要求已更为严格,中航产融的风险处置更加突出“前置化解”节奏。

季末持仓报表调节与流动性踩踏引发收益率走高,提前兑付是维稳资本市场和央企声誉风险的合理选项。从估值数据来看,存量债券的中债到期收益率超过16%,部分短久期品种甚至接近30%,估价净价普遍在70-97元区间,显著低于面值,市场定价已释放恐慌。值得注意的是,2026年3月末,部分债券估价净价下跌或并非源于公司信用基本面的实质性恶化,而主要受季末持仓报表调节等外部冲击影响。同时,中航产融已于2025年9月提前全额兑付美元债,显示公司主动管理债务操作意愿,提前兑付亦有路径可循。因此,出于维护资本市场稳定、坚守央企信用底线的考虑,中航产融最终选择通过提前兑付的方式,以纠正市场非理性定价、实现风险有序出清。

京公网安备 11010802031449号

京公网安备 11010802031449号