Edge

Edge Chrome

Chrome Firefox

Firefox

镇洋发展将在本月召开股东会,中金等3个证券公司预计也不远了,今天考虑考察一下以往类似股票的表现,希望给后续一些参考。

一、镇洋发展&浙江沪杭甬

1、基本面分析

镇洋发展2025年9月公告,浙江沪杭甬高速公路股份有限公司拟吸收镇洋发展,重组上市,换股比例1:1.08(1股镇洋发展可换1.08新A股),换股价14.58元,新的A股发行价格是13.50元/股,异议股东的现金选择权是13.21元/股。按股东大会的议案,考虑到镇洋转债的存在,发行后最大新增股份数量是533226702股(算新股的每股利润要用)。

目前浙江沪杭甬高速股份有限公司在香港上市,目前总股本是60.38亿(天眼查具体数据为:6038114642),合并后总股本将会增加到:6038114642+533226702=6571341344股,约为65.71股。目前浙江沪杭甬经营的主要资产包括248公里长的沪杭甬高速公路,142公里长的上三高速公路,两条高速公路沿线的配套设施,并且通过浙江上三高速持有46.46%的浙商证券,2024年浙商证券的年净利润为20.07亿元,浙江沪杭甬2024年净利润约为55.02亿元,折算后浙商证券贡献率约为17%。

目前正式数据尚未出台,但是浙商证券前三季度利润月增加2.23亿元,浙江沪杭甬港股前三季度微增高速公路,镇洋发展业绩预告2025年利润6700万元至8000万元,综合考虑预计合并后的新公司2025年度利润比约增加1.75亿元,合并后的新公司2025年全年净利润约为56.75亿元,每股收益约为0.8637元,按照发行价格13.50元计算,折算后的PE应为为15.63倍。

参考国内临近的高速公路股票PE(静态):宁沪高速12.22、粤高速A16.37、深高速19.97;目前浙商证券PE(静态)为25.26,附近的东吴证券PE(静态)为19.51,长江证券PE(静态)23.96。考虑到合并后的公司三块业务,15.63倍的市盈率在国内市场是比较合理的。

2、股价变动

镇洋发展2025年9月公布重组预案后,当天涨到16.82元,不过没多长时间就跌到了现金选择权以下,之后价格一直在14.42-12.89间上下浮动。2026年2月发布公告,将在3.20日召开股东会。

二、中金公司&东兴证券&信达证券

1、基本面分析

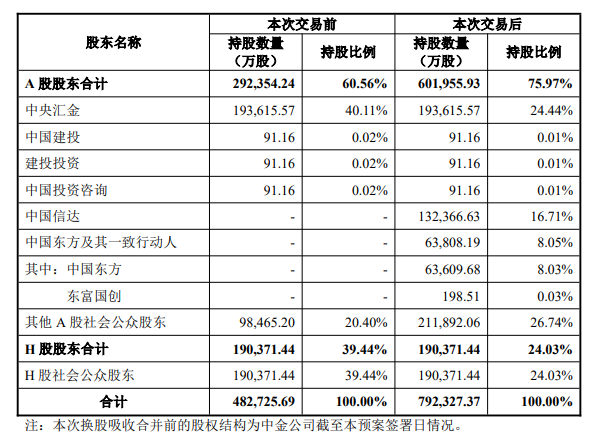

3家公司2025年12月公告,中金公司拟吸收东兴证券、信达证券重组上市,换股比例东兴证券1:0.4373(1股东兴证券可换0.4373中金公司),换股价16.14元,现金选择权13.13元;信达证券1:0.5188(1股信达证券可换0.5188中金公司),换股价19.15元,现金选择权17.79元;中金公司换股价36.91元,现金选择权34.8元。预案公布的重组后的股权变动如下:

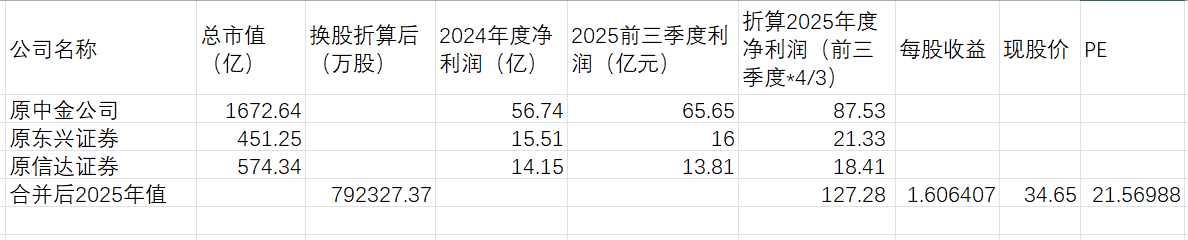

新的上市公司的整体股份为792327.37万股,我们就按照这个来估值,考虑到2025年年市场环境好了很多,我们估算2025年第四季度利润是前三季度的平均值,计算合并后的每股收益为1.6064元,按照现在的中金公司的股价,约为PE21.57倍,同样也在合理范围内。

新的A股发行价格是13.50元/股,异议股东的现金选择权是13.21元/股。按股东大会的议案,考虑到镇洋转债的存在,发行后最大新增股份数量是533226702股(算新股的每股利润要用)。

2、股价变动

三家公司在2025年12月18月公布重组预案后,走势基本相同,均是冲高回落。目前中金、信达均跌到了现金选择权以下,东兴证券目前选择权溢价6.32%。目前公告显示尚需各方董事会再次审议,再提交股东会批准。

中金公司

东兴证券

信达证券

三、近期类似换股重组的股票

1、海联讯类比镇洋发展

海联讯和杭汽轮B重组于上月完成,与镇洋发展有几处类似点,首先盘子都不大,海联讯重组前总市值40.27亿元,镇洋发展62.23亿元。其次均为浙江地区的国资控股,第三目的均为提高市场估值,可以为镇洋发展提供参考。

海联讯重组公告发布后连涨3天,几乎涨了一倍,之后回落,镇洋发展也有类似的情况。

海联讯股东大会召开前有比较明显的涨幅,召开后有也有比较明显的回落,这也很好理解:股价是保证减少反对票最好的方式,而开完股东大会后,再控制价格就没有意义了。目前镇洋发展的股价仅高于现金选择权5.22%,并且低于换股价。我觉得股东大会前比较大的概率会有一波上涨。

之后的股价有涨有跌,重组后新股上市后连涨3周,这主要是近期的汽轮机概念导致,这样的市场情绪是可遇而不可求的,并且行业不同,不一定会在镇洋发展身上复现。

2、海通&国泰合并类比中金等三证券公司合并

海通和国泰君安证券2024年10月启动重组,2025年3月完成,历时不到半年,堪称是速度非常快的。与中金、信达、东兴三证券公司均为证券股合并,同样也涉及H股,均为国资控股,均为大市值。

2024年10月公告后,国泰君安同样也经历过一段时间拉升及回落。

两者2024年12月股东前后的波动并不大,或许和市值太高不易控制所致。

股东大会之后的国泰君安,曾经下跌到9.66元左右,比现金选择权还要低不少。

作为被吸收方的海通证券,基本一路下行的情况,在停牌前达到了最低价10.14,但是也高于现金选择权。

四、启示

1、重组启动后的几天收益最高,但难以判断;

2、重组公告后的冲高回落是进货时机;

3、股东大会前一般会拉升股价,股东大会后会快速下跌。

4、并不是所有的股票都和杭汽轮B以及海联讯一样,大多数合并后的新股上市后一般会跌很多。

一、镇洋发展&浙江沪杭甬

1、基本面分析

镇洋发展2025年9月公告,浙江沪杭甬高速公路股份有限公司拟吸收镇洋发展,重组上市,换股比例1:1.08(1股镇洋发展可换1.08新A股),换股价14.58元,新的A股发行价格是13.50元/股,异议股东的现金选择权是13.21元/股。按股东大会的议案,考虑到镇洋转债的存在,发行后最大新增股份数量是533226702股(算新股的每股利润要用)。

目前浙江沪杭甬高速股份有限公司在香港上市,目前总股本是60.38亿(天眼查具体数据为:6038114642),合并后总股本将会增加到:6038114642+533226702=6571341344股,约为65.71股。目前浙江沪杭甬经营的主要资产包括248公里长的沪杭甬高速公路,142公里长的上三高速公路,两条高速公路沿线的配套设施,并且通过浙江上三高速持有46.46%的浙商证券,2024年浙商证券的年净利润为20.07亿元,浙江沪杭甬2024年净利润约为55.02亿元,折算后浙商证券贡献率约为17%。

目前正式数据尚未出台,但是浙商证券前三季度利润月增加2.23亿元,浙江沪杭甬港股前三季度微增高速公路,镇洋发展业绩预告2025年利润6700万元至8000万元,综合考虑预计合并后的新公司2025年度利润比约增加1.75亿元,合并后的新公司2025年全年净利润约为56.75亿元,每股收益约为0.8637元,按照发行价格13.50元计算,折算后的PE应为为15.63倍。

参考国内临近的高速公路股票PE(静态):宁沪高速12.22、粤高速A16.37、深高速19.97;目前浙商证券PE(静态)为25.26,附近的东吴证券PE(静态)为19.51,长江证券PE(静态)23.96。考虑到合并后的公司三块业务,15.63倍的市盈率在国内市场是比较合理的。

2、股价变动

镇洋发展2025年9月公布重组预案后,当天涨到16.82元,不过没多长时间就跌到了现金选择权以下,之后价格一直在14.42-12.89间上下浮动。2026年2月发布公告,将在3.20日召开股东会。

二、中金公司&东兴证券&信达证券

1、基本面分析

3家公司2025年12月公告,中金公司拟吸收东兴证券、信达证券重组上市,换股比例东兴证券1:0.4373(1股东兴证券可换0.4373中金公司),换股价16.14元,现金选择权13.13元;信达证券1:0.5188(1股信达证券可换0.5188中金公司),换股价19.15元,现金选择权17.79元;中金公司换股价36.91元,现金选择权34.8元。预案公布的重组后的股权变动如下:

新的上市公司的整体股份为792327.37万股,我们就按照这个来估值,考虑到2025年年市场环境好了很多,我们估算2025年第四季度利润是前三季度的平均值,计算合并后的每股收益为1.6064元,按照现在的中金公司的股价,约为PE21.57倍,同样也在合理范围内。

新的A股发行价格是13.50元/股,异议股东的现金选择权是13.21元/股。按股东大会的议案,考虑到镇洋转债的存在,发行后最大新增股份数量是533226702股(算新股的每股利润要用)。

2、股价变动

三家公司在2025年12月18月公布重组预案后,走势基本相同,均是冲高回落。目前中金、信达均跌到了现金选择权以下,东兴证券目前选择权溢价6.32%。目前公告显示尚需各方董事会再次审议,再提交股东会批准。

中金公司

东兴证券

信达证券

三、近期类似换股重组的股票

1、海联讯类比镇洋发展

海联讯和杭汽轮B重组于上月完成,与镇洋发展有几处类似点,首先盘子都不大,海联讯重组前总市值40.27亿元,镇洋发展62.23亿元。其次均为浙江地区的国资控股,第三目的均为提高市场估值,可以为镇洋发展提供参考。

海联讯重组公告发布后连涨3天,几乎涨了一倍,之后回落,镇洋发展也有类似的情况。

海联讯股东大会召开前有比较明显的涨幅,召开后有也有比较明显的回落,这也很好理解:股价是保证减少反对票最好的方式,而开完股东大会后,再控制价格就没有意义了。目前镇洋发展的股价仅高于现金选择权5.22%,并且低于换股价。我觉得股东大会前比较大的概率会有一波上涨。

之后的股价有涨有跌,重组后新股上市后连涨3周,这主要是近期的汽轮机概念导致,这样的市场情绪是可遇而不可求的,并且行业不同,不一定会在镇洋发展身上复现。

2、海通&国泰合并类比中金等三证券公司合并

海通和国泰君安证券2024年10月启动重组,2025年3月完成,历时不到半年,堪称是速度非常快的。与中金、信达、东兴三证券公司均为证券股合并,同样也涉及H股,均为国资控股,均为大市值。

2024年10月公告后,国泰君安同样也经历过一段时间拉升及回落。

两者2024年12月股东前后的波动并不大,或许和市值太高不易控制所致。

股东大会之后的国泰君安,曾经下跌到9.66元左右,比现金选择权还要低不少。

作为被吸收方的海通证券,基本一路下行的情况,在停牌前达到了最低价10.14,但是也高于现金选择权。

四、启示

1、重组启动后的几天收益最高,但难以判断;

2、重组公告后的冲高回落是进货时机;

3、股东大会前一般会拉升股价,股东大会后会快速下跌。

4、并不是所有的股票都和杭汽轮B以及海联讯一样,大多数合并后的新股上市后一般会跌很多。

4

赞同来自: 塔塔桔 、caifeng2018 、横舟 、精神科王主任

@绿风0491

这两个经典案例,在被股东否决后,走上了完全不同的道路:

这两个案例生动地说明,当现金选择权引发的博弈导致方案被否后,最终走向完全取决于大股东推进重组的真实意愿——是“志在必得”还是“顺水推舟”。

您先介绍一下这两个,我不太熟。

我也没经历过,deepseek给出的

1. 山钢集团重组莱钢股份(2010年):两次被否决

这是非常经典的“囚徒困境”案例。在济南钢铁吸收合并莱钢股份的方案中,现金选择权行权价为8.9元/股,而当时股价跌至7.85元,存在超过10% 的套利空间。- 否决过程:要获得行权资格必须投反对票,但前提是方案需获2/3以上赞成票通过。由于大股东回避,最终42.25% 的参会流通股东为了锁定套利收益投了反对票,导致赞成票仅56.23%,方案被否。

- 结局:方案失败后,现金选择权也随之失效,套利者预期落空。

2. 中百集团吸收合并武汉中商(2012年):高票否决

同样是经典的“悖论”设计。方案为异议股东提供现金选择权(中百集团6.83元/股,较市价溢价约13%),但前提也是必须投反对票且方案需通过。- 否决过程:结果是大多数股东选择了投反对票,导致中百集团反对票率高达88%,武汉中商的反对票更是达到96%,方案被彻底否决。

- 分析:当时市场普遍认为,这种“投反对票才能拿钱,但反对票多了就拿不到钱”的设计,几乎必然导致方案被否。

这两个经典案例,在被股东否决后,走上了完全不同的道路:

1. 山钢重组莱钢股份:屡败屡战,最终修成正果

莱钢股份的股东为了锁定现金选择权的套利收益两次投出反对票后:- 第三次重启:2011年2月,山钢集团在第二次被否后仅一个多月,就迅速启动了第三次重组。

- 最终结局:经过调整方案,这次重组最终获得了监管部门和市场的认可,在2011年年底至2012年年初完成了换股合并。莱钢股份(600102)摘牌退市,正式被济南钢铁(后更名为“山东钢铁”)吸收合并。

2. 中百集团吸并武汉中商:彻底搁浅,重归平静

这场重组在被股东以高得票率否决后,就基本画上了句号:- 各方态度:方案被否后,中百集团董事长汪爱群反而笑了,直言“这下轻松了”。这反映出一个尴尬的现实:地方政府、大股东和管理层推动重组的动力都不足,方案更像是在证监会要求下做的“走过场”。

- 彻底失败:此后,这个历时一年多的合并方案彻底搁浅。两家公司继续独立经营,同业竞争的问题也暂时搁置,直到今天,中百集团和武汉中商依然是两家独立的上市公司。

这两个案例生动地说明,当现金选择权引发的博弈导致方案被否后,最终走向完全取决于大股东推进重组的真实意愿——是“志在必得”还是“顺水推舟”。

京公网安备 11010802031449号

京公网安备 11010802031449号