Edge

Edge Chrome

Chrome Firefox

Firefox

从2024年9月24日到2026年1月13日,A股经历了318个交易日的牛市。

期间上证指数从最低的2690涨到最高的4191,涨幅55.8%。是近十年上证指数最大的涨幅。

除了2025年4月3日,受关税战的影响,A股没有显著的回调。

在论坛上,已经陆陆续续有网友讨论旅居生活和财富自由了。

马年的主题,也就是做好防守,避免《繁花》里

宝总说的“冲的太快,跑的太慢”,不忘宝总说的“只要保护好自己,机会永远比风险大”,时刻牢记《不亏》的初心。

期间上证指数从最低的2690涨到最高的4191,涨幅55.8%。是近十年上证指数最大的涨幅。

除了2025年4月3日,受关税战的影响,A股没有显著的回调。

在论坛上,已经陆陆续续有网友讨论旅居生活和财富自由了。

马年的主题,也就是做好防守,避免《繁花》里

宝总说的“冲的太快,跑的太慢”,不忘宝总说的“只要保护好自己,机会永远比风险大”,时刻牢记《不亏》的初心。

0

客户群体和行业稳定性怎么能成为商业搞城河呢?做为一个从未做过公司的散户来说,看到这些信息也不会引起反应,如何来培养这种认知能力?

这是一个非常深刻且直击投资本质的问题。

很多散户在刚开始投资时,往往只盯着股票代码、K线图、或者财报上冷冰冰的数字(比如市盈率、净利润增幅)。但真正决定一家公司生死存亡以及长期价值的,往往是财报数字背后的“生意模式”。

我们分两步来解答:第一,为什么这两个因素能成为护城河?第二,散户如何培养这种“看懂生意”的认知能力?

---

1. 客户群体是政府(To G业务) = 极高的“转换成本”和“生存底线”

* 不差钱且不会跑路: 政府机关或者大型国企,其信用背书是国家。虽然他们付款可能很慢(导致软件公司应收账款高、现金流难看、甚至账面亏损),但他们绝对不会赖账跑路。对于购买“可转债”的投资者来说,最怕的是公司破产倒闭导致债券违约,而政府客户的存在,保住了公司“不会猝死”的底线。

* 极高的替换成本(Switching Cost): 想象一下,一个省级财政厅用了久其的财务软件10年,所有的数据、员工的操作习惯、上下级部门的接口都在这个系统里。如果要换一家公司的软件,不仅需要重新招标,还要进行庞大的数据迁移,员工要重新培训,一旦出错可能导致政务瘫痪。这种“不敢轻易换、嫌麻烦”的心态,就是护城河。 它保证了久其软件每年都能有持续的系统维护费和升级费收入。

2. 行业稳定性 = 刚性需求(它是“基础设施”)

* 无论经济好坏,政府机关都要发工资、做预算、搞决算,企业都要报税、做账。这类基础的政务管理软件和财务软件,不是“可有可无的奢侈品”,而是维持机构运转的“水和电”。

* 因此,这个行业很难出现因为宏观经济下行,导致订单一夜之间归零的“爆雷”情况。

总结: 财报上的“亏损”可能只是短期的经营效率低下或计提坏账,但只要“客户跑不掉(转换成本高)”+“需求永远在(刚需)”,这家公司的“根”就是稳的。这就是为什么那篇文章的作者敢判断它不会违约。

---

* 它是靠什么赚钱的?(卖什么产品或服务?)

* 它的客户是谁?(谁在为它掏钱?)

* 客户为什么买它的,而不买别人的?(它的独特优势是什么?)

如果你能用大白话把这三个问题回答清楚,你就已经超越了80%的散户。如果看不懂,就不要投资。

* 在这一节里,公司管理层必须用文字向股东汇报:我们所在的行业竞争格局怎样?我们的核心竞争力是什么?我们面临什么风险?

* 多读几家同行业公司的这部分内容,你就能迅速拼凑出一个行业的“商业常识”。

* 无形资产: 品牌(如茅台)、专利(如某些创新药)、政府牌照(如免税店、特许经营)。

* 转换成本: 用了就很难换(如上面提到的久其软件、银行账户、苹果生态系统)。

* 网络效应: 用的越多,这东西越有价值(如微信、淘宝、美团,你离不开是因为别人都在用)。

* 成本优势: 我就是能比你做得便宜(如沃尔玛、某些具备规模效应的制造业)。

*练习方法:* 以后看到任何公司,都尝试把它往这四个框里套,看看它占了哪几条。

* 你发现家楼下的某品牌奶茶店总是排队,而另一家总是倒闭换人,去思考为什么?(是选址?配方?还是品牌营销?)

* 你所在的行业里,你们公司采购办公用品、软件系统时,老板的决策逻辑是什么?

* 将生活中的“消费常识”平移到“投资分析”中。 比如,你知道买车险肯定选大公司(理赔有保障),那么你在投资保险股时,就知道“大品牌和网点多”是保险行业的护城河。

* 去研究那些退市的、违约的、倒闭的公司(比如某些暴雷的P2P、盲目跨界扩张的地产商、被时代淘汰的胶卷公司)。

* 你会发现它们的共性往往是:产品没有壁垒(谁都能做)、客户没有忠诚度(哪里便宜去哪里)、依靠巨额借钱来续命。看多了坏生意,你自然就能品出好生意的味道了。

最后的一句话:

培养商业认知就像锻炼肌肉,不是一蹴而就的。一开始你可以试着找一家自己最熟悉的行业的公司(哪怕是你工作的行业,或者你最常消费的品牌),把它当成你准备掏钱入股的实体店去审视。当你不再关注“明天涨不涨”,而是关注“这家店十年后还能不能赚钱”时,你的认知能力就已经开始蜕变了。

这是一个非常深刻且直击投资本质的问题。

很多散户在刚开始投资时,往往只盯着股票代码、K线图、或者财报上冷冰冰的数字(比如市盈率、净利润增幅)。但真正决定一家公司生死存亡以及长期价值的,往往是财报数字背后的“生意模式”。

我们分两步来解答:第一,为什么这两个因素能成为护城河?第二,散户如何培养这种“看懂生意”的认知能力?

---

第一部分:客户群体和行业稳定性,为什么是“护城河”?

结合久其软件的例子(做政府机关的政务、财务软件),我们来看看这背后的商业逻辑:1. 客户群体是政府(To G业务) = 极高的“转换成本”和“生存底线”

* 不差钱且不会跑路: 政府机关或者大型国企,其信用背书是国家。虽然他们付款可能很慢(导致软件公司应收账款高、现金流难看、甚至账面亏损),但他们绝对不会赖账跑路。对于购买“可转债”的投资者来说,最怕的是公司破产倒闭导致债券违约,而政府客户的存在,保住了公司“不会猝死”的底线。

* 极高的替换成本(Switching Cost): 想象一下,一个省级财政厅用了久其的财务软件10年,所有的数据、员工的操作习惯、上下级部门的接口都在这个系统里。如果要换一家公司的软件,不仅需要重新招标,还要进行庞大的数据迁移,员工要重新培训,一旦出错可能导致政务瘫痪。这种“不敢轻易换、嫌麻烦”的心态,就是护城河。 它保证了久其软件每年都能有持续的系统维护费和升级费收入。

2. 行业稳定性 = 刚性需求(它是“基础设施”)

* 无论经济好坏,政府机关都要发工资、做预算、搞决算,企业都要报税、做账。这类基础的政务管理软件和财务软件,不是“可有可无的奢侈品”,而是维持机构运转的“水和电”。

* 因此,这个行业很难出现因为宏观经济下行,导致订单一夜之间归零的“爆雷”情况。

总结: 财报上的“亏损”可能只是短期的经营效率低下或计提坏账,但只要“客户跑不掉(转换成本高)”+“需求永远在(刚需)”,这家公司的“根”就是稳的。这就是为什么那篇文章的作者敢判断它不会违约。

---

第二部分:作为散户,如何培养这种“商业认知能力”?

没有开过公司完全没关系,连巴菲特也只管投资不管日常运营。要培养这种认知,你需要完成从“炒股者(盯着价格)”到“生意合伙人(盯着买卖)”的视角转换。可以尝试以下几个方法:1. 养成问“三个灵魂问题”的习惯

当你看到一家公司时,不要先看股价,先问自己三个最常识的问题:* 它是靠什么赚钱的?(卖什么产品或服务?)

* 它的客户是谁?(谁在为它掏钱?)

* 客户为什么买它的,而不买别人的?(它的独特优势是什么?)

如果你能用大白话把这三个问题回答清楚,你就已经超越了80%的散户。如果看不懂,就不要投资。

2. 读财报的“文字部分”,而不是只看数字

很多人怕看财报是因为怕算账。其实,财报中最有价值的部分之一是《董事会报告》或《管理层讨论与分析》(MD&A)。* 在这一节里,公司管理层必须用文字向股东汇报:我们所在的行业竞争格局怎样?我们的核心竞争力是什么?我们面临什么风险?

* 多读几家同行业公司的这部分内容,你就能迅速拼凑出一个行业的“商业常识”。

3. 学习经典的“护城河”理论(建立分析框架)

推荐阅读帕特·多尔西的《巴菲特的护城河》。这本书把看不见摸不着的“护城河”归纳为四种非常接地气的类型,普通人一学就会:* 无形资产: 品牌(如茅台)、专利(如某些创新药)、政府牌照(如免税店、特许经营)。

* 转换成本: 用了就很难换(如上面提到的久其软件、银行账户、苹果生态系统)。

* 网络效应: 用的越多,这东西越有价值(如微信、淘宝、美团,你离不开是因为别人都在用)。

* 成本优势: 我就是能比你做得便宜(如沃尔玛、某些具备规模效应的制造业)。

*练习方法:* 以后看到任何公司,都尝试把它往这四个框里套,看看它占了哪几条。

4. 从“生活观察”中获取商业灵感(彼得·林奇法则)

传奇基金经理彼得·林奇最推崇的方法。作为消费者,你的直觉往往是对的。* 你发现家楼下的某品牌奶茶店总是排队,而另一家总是倒闭换人,去思考为什么?(是选址?配方?还是品牌营销?)

* 你所在的行业里,你们公司采购办公用品、软件系统时,老板的决策逻辑是什么?

* 将生活中的“消费常识”平移到“投资分析”中。 比如,你知道买车险肯定选大公司(理赔有保障),那么你在投资保险股时,就知道“大品牌和网点多”是保险行业的护城河。

5. 多看“失败的案例”(逆向思考)

查理·芒格说:“如果我知道我会死在哪里,我就永远不去那个地方。”* 去研究那些退市的、违约的、倒闭的公司(比如某些暴雷的P2P、盲目跨界扩张的地产商、被时代淘汰的胶卷公司)。

* 你会发现它们的共性往往是:产品没有壁垒(谁都能做)、客户没有忠诚度(哪里便宜去哪里)、依靠巨额借钱来续命。看多了坏生意,你自然就能品出好生意的味道了。

最后的一句话:

培养商业认知就像锻炼肌肉,不是一蹴而就的。一开始你可以试着找一家自己最熟悉的行业的公司(哪怕是你工作的行业,或者你最常消费的品牌),把它当成你准备掏钱入股的实体店去审视。当你不再关注“明天涨不涨”,而是关注“这家店十年后还能不能赚钱”时,你的认知能力就已经开始蜕变了。

0

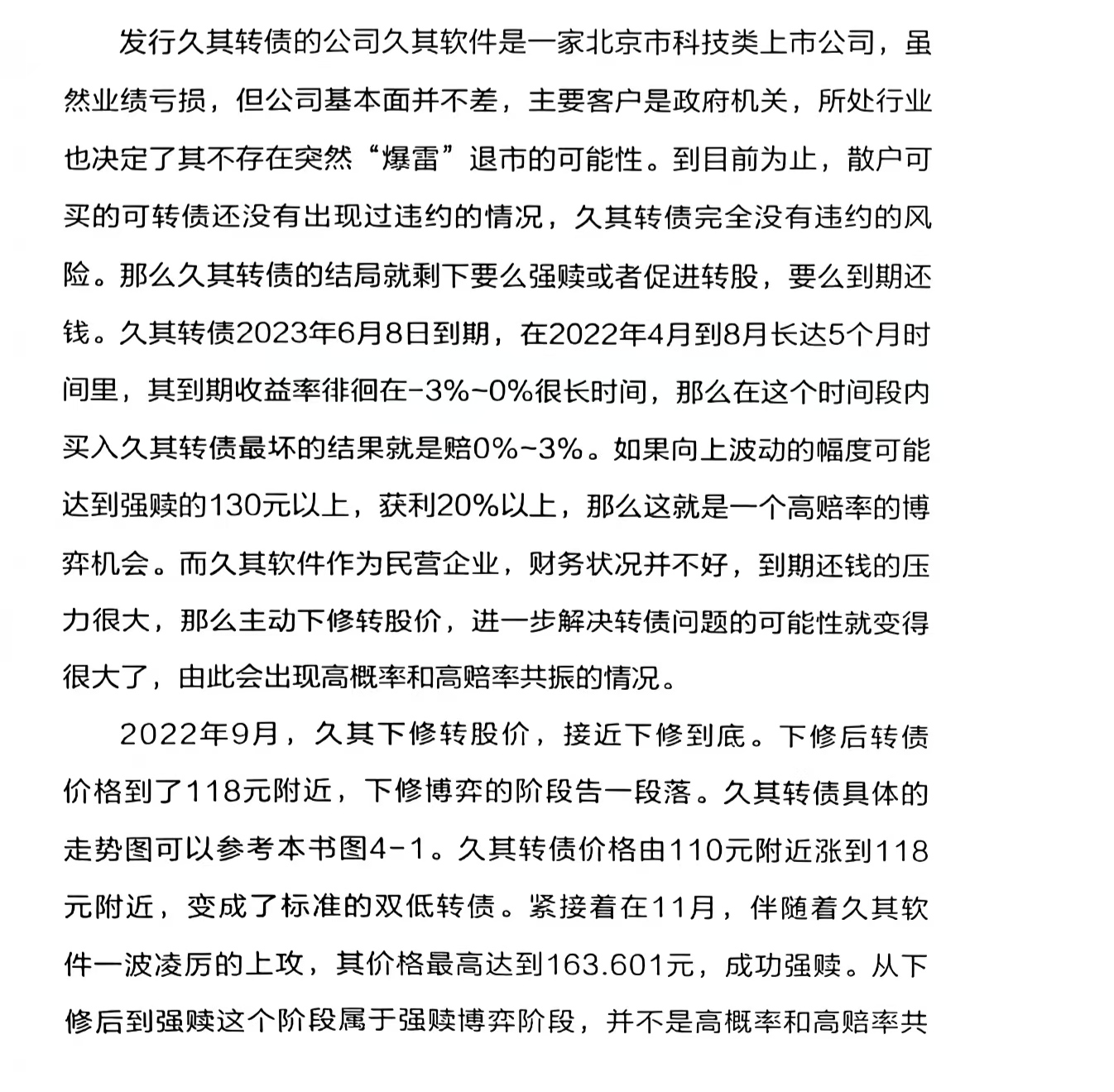

1 根据久其软件的2021年年报,根据哪些指标可以衡量久基软件基本面良好

根据您提供的图片内容,文中并没有引用“2021年年报”中的具体财务指标(如营收、利润、现金流等)来衡量久其软件基本面良好。

相反,图片中的文字明确指出了久其软件“业绩亏损”且“财务状况并不好”。

文中判断其“公司基本面并不差”的依据,完全是基于以下两个定性(非财务)的业务属性:

总结来说:

在图片作者的逻辑里,久其软件的“基本面良好(不差)”不是用年报里的财务指标来衡量的(因为财务指标实际上是不好的),而是通过“客户群体(G端政府客户)”和“行业稳定性”这两个商业护城河因素来判断其不会轻易退市或违约。

根据您提供的图片内容,文中并没有引用“2021年年报”中的具体财务指标(如营收、利润、现金流等)来衡量久其软件基本面良好。

相反,图片中的文字明确指出了久其软件“业绩亏损”且“财务状况并不好”。

文中判断其“公司基本面并不差”的依据,完全是基于以下两个定性(非财务)的业务属性:

- 客户背景:“主要客户是政府机关”。这意味着其业务具有较高的稳定性,客户信用好,虽然可能有回款慢的问题,但出现彻底坏账或业务瞬间归零的风险较低。

- 行业属性:“所处行业也决定了其不存在突然‘爆雷’退市的可能性”。作为服务于政府机关的科技类软件公司,其业务具有一定的延续性和壁垒,不容易出现导致直接退市的极端黑天鹅事件。

总结来说:

在图片作者的逻辑里,久其软件的“基本面良好(不差)”不是用年报里的财务指标来衡量的(因为财务指标实际上是不好的),而是通过“客户群体(G端政府客户)”和“行业稳定性”这两个商业护城河因素来判断其不会轻易退市或违约。

京公网安备 11010802031449号

京公网安备 11010802031449号