Edge

Edge Chrome

Chrome Firefox

Firefox

2

@afaf92

是这个道理,但是债券市场交易主要就是关系网和私人勾兑,这个太容易利益交换了。相信我,我应该会比您更了解当前银行间和交易所的债券交易市场的,您说的情况我不能说没有,但这种勾兑这些年更多的是对净值、流动性的平滑,而非场外利益;场外利益前些年结构化发债年代才是高发,现在多数就是喝杯奶茶小零食罢了。债券市场作为柜台交易市场,这些问题是固然的,在投资时就应该想到。单说这个ETF操作完全是合理的,中介费、交易费这些也不太可能避免,您唯一的解决方案只有购买“真”摊余成本法,注意去伪存真。但即使是真摊余,也是多数出于区域债务包销,债市本身就是这样的。

0

@afaf92

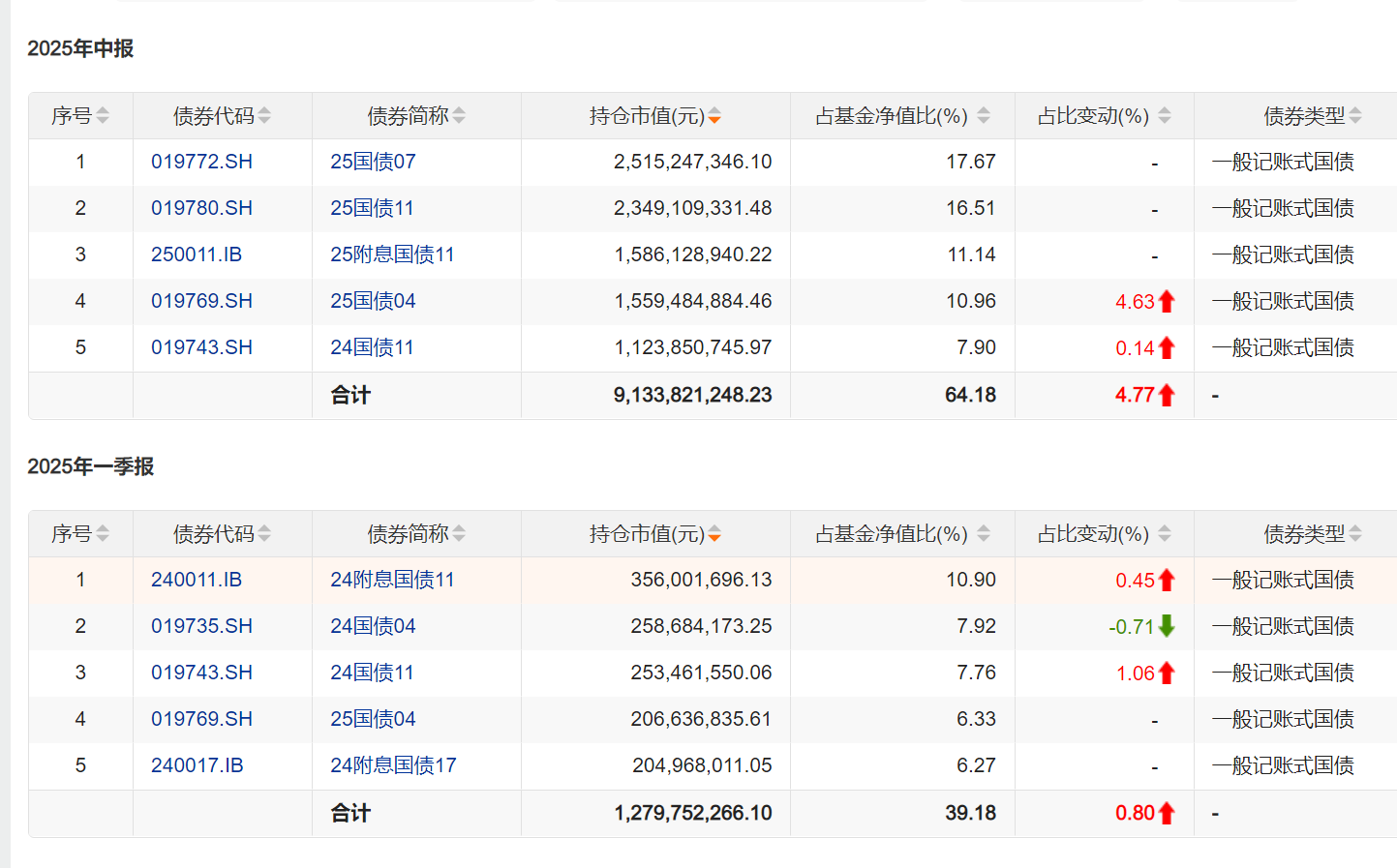

你看持仓, 之前前几名是24国债,下一季就都是25国债了。 你看23年,也是这样替换。我对债券发行有所了解,我怀疑是不是基金经理被做债券发行的销售公关了,所以总去申购新债。如果交易过于频繁,国债的这点利息根本不够他们折腾啊我的意思根本不知道有没有卖,但是新买的是25年的。没看到一季度第一名才3亿多吗。24国债11在一季度2亿多就占比7.76,中报11亿多了才占比7.9。

0

@lixinfeng02

不过我对债券交易员和基金经理的节操还是不放心。 这个圈子各种勾兑的太多了。

每多一次交易,就多一次利益交换的机会。

我宁可他们买了就不动,一直拿到到期,哪怕组合久期缩短。

为了保持一定的久期如果是维持接近10年的久期,这个操作也可以理解。

不过我对债券交易员和基金经理的节操还是不放心。 这个圈子各种勾兑的太多了。

每多一次交易,就多一次利益交换的机会。

我宁可他们买了就不动,一直拿到到期,哪怕组合久期缩短。

京公网安备 11010802031449号

京公网安备 11010802031449号