Edge

Edge Chrome

Chrome Firefox

Firefox

一、交易背景与核心要素

德邦股份(603056.SH)近日发布系列公告,计划通过股东大会决议方式主动终止上市,并在取得交易所同意后申请在全国中小企业股份转让系统(退市板块)继续交易。作为对中小股东的保护机制,京东物流运输有限公司将以每股19.00元的价格向符合条件的股东提供现金选择权。

核心时间节点:

· 现金选择权股权登记日:2026年2月6日(拟定)

· 股东大会决议公告日:2026年1月30日(预计)

· 现金选择权申报期:股东大会通过后另行公告(预计2月下旬至3月上旬)

· 资金到账时间:申报期结束后2-3周内(预计3月中下旬)

关键前提条件:

· 现金选择权实施的前提是退市议案获得股东大会通过

· 股东无需在股东大会上投反对票即可获得现金选择权资格

· 股东需在现金选择权股权登记日(2月6日)持有股份

二、套利逻辑与数学模型

基本套利模式

套利者的基本操作逻辑为:在股权登记日前以市价P_buy买入股票,等待现金选择权实施时以P_cash=19.00元/股的价格行权卖出,赚取价差(P_cash - P_buy)。

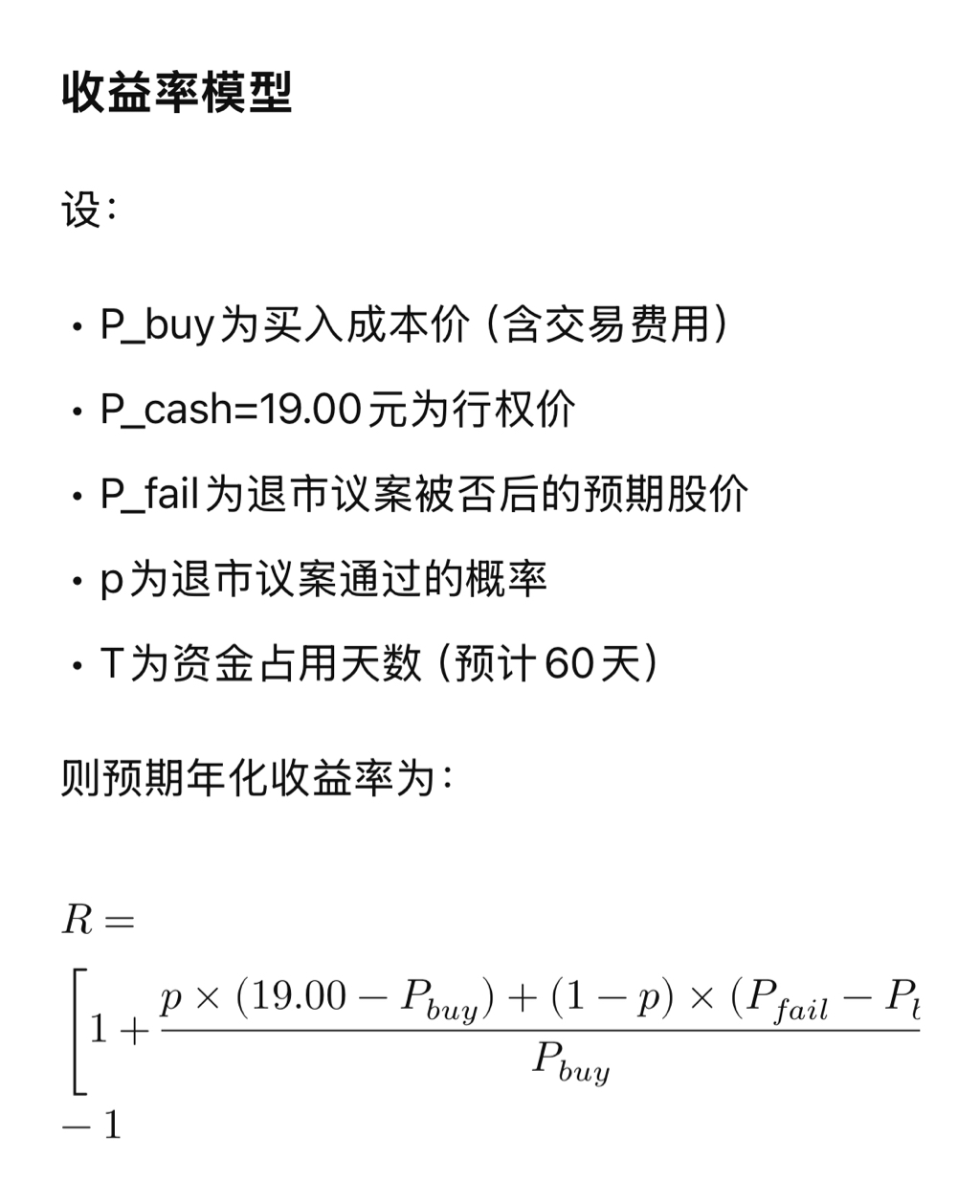

收益率模型

设:

· P_buy为买入成本价(含交易费用)

· P_cash=19.00元为行权价

· P_fail为退市议案被否后的预期股价

· p为退市议案通过的概率

· T为资金占用天数(预计60天)

则预期年化收益率为:

R = \left[ 1 + \frac{p \times (19.00 - P_{buy}) + (1-p) \times (P_{fail} - P_{buy})}{P_{buy}} \right]^{\frac{365}{T}} - 1

三、关键参数假设与情景分析

情景假设

量化分析结果

情景一:乐观假设(P_fail=16.00元,p=95%)

· 买入价18.68元时:年化收益率≈6.5%

· 买入价18.50元时:年化收益率≈8.2%

· 买入价18.00元时:年化收益率≈12.7%

情景二:中性假设(P_fail=15.00元,p=90%)

· 买入价18.68元时:年化收益率≈1.2%(接近盈亏平衡)

· 买入价18.50元时:年化收益率≈3.1%

· 买入价18.00元时:年化收益率≈7.8%

情景三:悲观假设(P_fail=14.00元,p=85%)

· 买入价18.68元时:年化收益率≈-3.8%(预期亏损)

· 买入价18.50元时:年化收益率≈-1.5%

· 买入价18.00元时:年化收益率≈3.5%

盈亏平衡点分析

计算显示,在不同失败价假设下,实现正收益所需的买入价上限:

· P_fail=16.00元时:买入价需低于18.85元

· P_fail=15.00元时:买入价需低于18.60元

· P_fail=14.00元时:买入价需低于18.35元

残酷的现实:当买入价为18.68元且预期失败价为14元时,需要成功概率p>93.8%才能实现正收益。

四、风险-收益特征分析

· 最大理论收益完全锁定:每股最大收益为(19.00 - P_buy)

· 以18.68元买入时,最大绝对收益仅0.32元/股,最大年化收益率约10.5%

· 收益天花板明确且较低,本质是赚取“确定性的蝇头小利”

· 下行风险敞口巨大:若议案被否,股价可能跌至14-16元

· 风险收益比极差:潜在亏损是潜在收益的7-15倍

· 需要极高的成功概率才能补偿下行风险

当前股价18.68元隐含的成功概率约为:

· 假设失败价15元时:隐含概率≈91%

· 假设失败价14元时:隐含概率≈94%

· 假设失败价16元时:隐含概率≈88%

这表明市场已经将成功的预期充分定价,几乎没留下安全边际。

五、与传统套利的对比

与典型的“并购套利”或“重组套利”相比,德邦案例呈现特殊特征:

特征维度 传统并购套利 德邦现金选择权套利

价差空间 通常3%-10% 仅1.7%(18.68元买入时)

时间周期 3-12个月 约2个月

成功率 70%-90% 估计85%-95%

失败损失 有限(回撤5%-15%) 较大(可能回撤20%-25%)

流动性风险 较低 行权后无流动性问题

六、操作策略建议

· 安全买入区间:建议买入价不超过18.30元

· 边际买入点:18.00元以下有较好的风险补偿

· 避免追高:18.50元以上不建议新建仓位

· 此类套利应作为组合中的卫星策略,而非核心策略

· 单笔仓位建议不超过总资金的5%-10%

· 考虑到较低的成功概率要求,实际仓位应进一步降低

· 议案通过前:持有并等待

· 议案被否:立即止损,重新评估公司基本面

· 股价超预期上涨:若股价在申报日前接近或超过19元,可考虑在二级市场直接卖出获利了结

七、潜在变数与机会

变数一:失败后股价可能高于预期

如果市场认为即使退市失败,德邦与京东的协同价值仍在,股价支撑可能在16元以上而非14元,这将大幅改善套利的数学期望。

变数二:申报日前股价可能冲高

部分资金可能在申报日前推动股价接近19元,为提前卖出提供机会,但这本质是博弈,非确定性收益。

变数三:特殊持股情况

融资融券、质押等复杂持股需要提前处理,否则可能丧失行权资格,这为熟悉规则的投资者创造了相对优势。

八、结论:理性看待“确定性机会”

德邦股份现金选择权套利呈现典型的 “高确定性、低收益、高风险不对称” 特征:

在投资的世界里,“确定性能赚钱”和“确定能赚钱” 之间往往隔着一条由风险补偿构成的鸿沟。德邦案例再次证明,当所有人都看到的机会,通常已不再是机会,而可能变成精心计算的概率游戏。

德邦股份(603056.SH)近日发布系列公告,计划通过股东大会决议方式主动终止上市,并在取得交易所同意后申请在全国中小企业股份转让系统(退市板块)继续交易。作为对中小股东的保护机制,京东物流运输有限公司将以每股19.00元的价格向符合条件的股东提供现金选择权。

核心时间节点:

· 现金选择权股权登记日:2026年2月6日(拟定)

· 股东大会决议公告日:2026年1月30日(预计)

· 现金选择权申报期:股东大会通过后另行公告(预计2月下旬至3月上旬)

· 资金到账时间:申报期结束后2-3周内(预计3月中下旬)

关键前提条件:

· 现金选择权实施的前提是退市议案获得股东大会通过

· 股东无需在股东大会上投反对票即可获得现金选择权资格

· 股东需在现金选择权股权登记日(2月6日)持有股份

二、套利逻辑与数学模型

基本套利模式

套利者的基本操作逻辑为:在股权登记日前以市价P_buy买入股票,等待现金选择权实施时以P_cash=19.00元/股的价格行权卖出,赚取价差(P_cash - P_buy)。

收益率模型

设:

· P_buy为买入成本价(含交易费用)

· P_cash=19.00元为行权价

· P_fail为退市议案被否后的预期股价

· p为退市议案通过的概率

· T为资金占用天数(预计60天)

则预期年化收益率为:

R = \left[ 1 + \frac{p \times (19.00 - P_{buy}) + (1-p) \times (P_{fail} - P_{buy})}{P_{buy}} \right]^{\frac{365}{T}} - 1

三、关键参数假设与情景分析

情景假设

- 买入价P_buy:取当前市场价附近,约18.68-18.80元

- 失败价P_fail:基于历史类似案例和公司基本面,预估为14.00-16.00元

- 资金占用时间T:60天(从买入到资金到账)

- 成功概率p:基于大股东持股比例(超80%)和历史案例,估计在80%-95%之间

量化分析结果

情景一:乐观假设(P_fail=16.00元,p=95%)

· 买入价18.68元时:年化收益率≈6.5%

· 买入价18.50元时:年化收益率≈8.2%

· 买入价18.00元时:年化收益率≈12.7%

情景二:中性假设(P_fail=15.00元,p=90%)

· 买入价18.68元时:年化收益率≈1.2%(接近盈亏平衡)

· 买入价18.50元时:年化收益率≈3.1%

· 买入价18.00元时:年化收益率≈7.8%

情景三:悲观假设(P_fail=14.00元,p=85%)

· 买入价18.68元时:年化收益率≈-3.8%(预期亏损)

· 买入价18.50元时:年化收益率≈-1.5%

· 买入价18.00元时:年化收益率≈3.5%

盈亏平衡点分析

计算显示,在不同失败价假设下,实现正收益所需的买入价上限:

· P_fail=16.00元时:买入价需低于18.85元

· P_fail=15.00元时:买入价需低于18.60元

· P_fail=14.00元时:买入价需低于18.35元

残酷的现实:当买入价为18.68元且预期失败价为14元时,需要成功概率p>93.8%才能实现正收益。

四、风险-收益特征分析

- 收益特征:有限的上行空间

· 最大理论收益完全锁定:每股最大收益为(19.00 - P_buy)

· 以18.68元买入时,最大绝对收益仅0.32元/股,最大年化收益率约10.5%

· 收益天花板明确且较低,本质是赚取“确定性的蝇头小利”

- 风险特征:不对称的下行风险

· 下行风险敞口巨大:若议案被否,股价可能跌至14-16元

· 风险收益比极差:潜在亏损是潜在收益的7-15倍

· 需要极高的成功概率才能补偿下行风险

- 市场隐含概率分析

当前股价18.68元隐含的成功概率约为:

· 假设失败价15元时:隐含概率≈91%

· 假设失败价14元时:隐含概率≈94%

· 假设失败价16元时:隐含概率≈88%

这表明市场已经将成功的预期充分定价,几乎没留下安全边际。

五、与传统套利的对比

与典型的“并购套利”或“重组套利”相比,德邦案例呈现特殊特征:

特征维度 传统并购套利 德邦现金选择权套利

价差空间 通常3%-10% 仅1.7%(18.68元买入时)

时间周期 3-12个月 约2个月

成功率 70%-90% 估计85%-95%

失败损失 有限(回撤5%-15%) 较大(可能回撤20%-25%)

流动性风险 较低 行权后无流动性问题

六、操作策略建议

- 买入价格是关键

· 安全买入区间:建议买入价不超过18.30元

· 边际买入点:18.00元以下有较好的风险补偿

· 避免追高:18.50元以上不建议新建仓位

- 仓位管理原则

· 此类套利应作为组合中的卫星策略,而非核心策略

· 单笔仓位建议不超过总资金的5%-10%

· 考虑到较低的成功概率要求,实际仓位应进一步降低

- 动态调整策略

· 议案通过前:持有并等待

· 议案被否:立即止损,重新评估公司基本面

· 股价超预期上涨:若股价在申报日前接近或超过19元,可考虑在二级市场直接卖出获利了结

- 关键监控节点

- 股东大会前夕(1月下旬):关注市场情绪和投票预期变化

- 股权登记日前(2月6日前):关注套利资金流入对股价的影响

- 现金选择权申报期:严格执行操作,避免错过时间窗口

七、潜在变数与机会

变数一:失败后股价可能高于预期

如果市场认为即使退市失败,德邦与京东的协同价值仍在,股价支撑可能在16元以上而非14元,这将大幅改善套利的数学期望。

变数二:申报日前股价可能冲高

部分资金可能在申报日前推动股价接近19元,为提前卖出提供机会,但这本质是博弈,非确定性收益。

变数三:特殊持股情况

融资融券、质押等复杂持股需要提前处理,否则可能丧失行权资格,这为熟悉规则的投资者创造了相对优势。

八、结论:理性看待“确定性机会”

德邦股份现金选择权套利呈现典型的 “高确定性、低收益、高风险不对称” 特征:

- 对普通投资者而言,当前价位(18.68元以上)的套利价值有限,风险补偿不足,不建议重仓参与。

- 对专业套利者而言,这属于需要精细管理的“针尖上跳舞”交易,只有在成本控制极佳(买入价低于18.30元)、操作纪律严格的前提下才具备参与价值。

- 最大的启示:市场中看似确定的机会往往已被充分定价,真正的超额收益来自于发现市场的定价错误,而非追逐已被广泛认知的“无风险”套利。

在投资的世界里,“确定性能赚钱”和“确定能赚钱” 之间往往隔着一条由风险补偿构成的鸿沟。德邦案例再次证明,当所有人都看到的机会,通常已不再是机会,而可能变成精心计算的概率游戏。

京公网安备 11010802031449号

京公网安备 11010802031449号