Edge

Edge Chrome

Chrome Firefox

Firefox

2025年度收益率23.5%,跑赢沪深300指数5.9%。

2025年完全按照年初的设想做的,25%资金持有100%仓位的沪深300期指,75%的资金用来打北交所和逆回购以及一些套利操作。沪深300指数年度涨幅17.6%,我跑赢5.9%。

跑赢的原因:

1、期指贴水大约2.8%

2、多出来的资金搞北交所打新、逆回购以及一些其他套利操作。不过后来北交所的门槛把我抛弃了,北交所果然打新冻结资金接近1万亿元了,和之前现金打新越来越像了。

2026年的展望

我一个策略坚持了2年,2024年-2025年两年分别是21%和23.5%的收益率。2026年这个策略还能坚持下去吗?现在股市上涨到了什么阶段了?还有多少上升空间?什么时候要撤退?这个是2026年要解决的首要问题。只有解决了这个问题,才能保住盈利,及时撤退。

1、现在股市上涨到了什么阶段

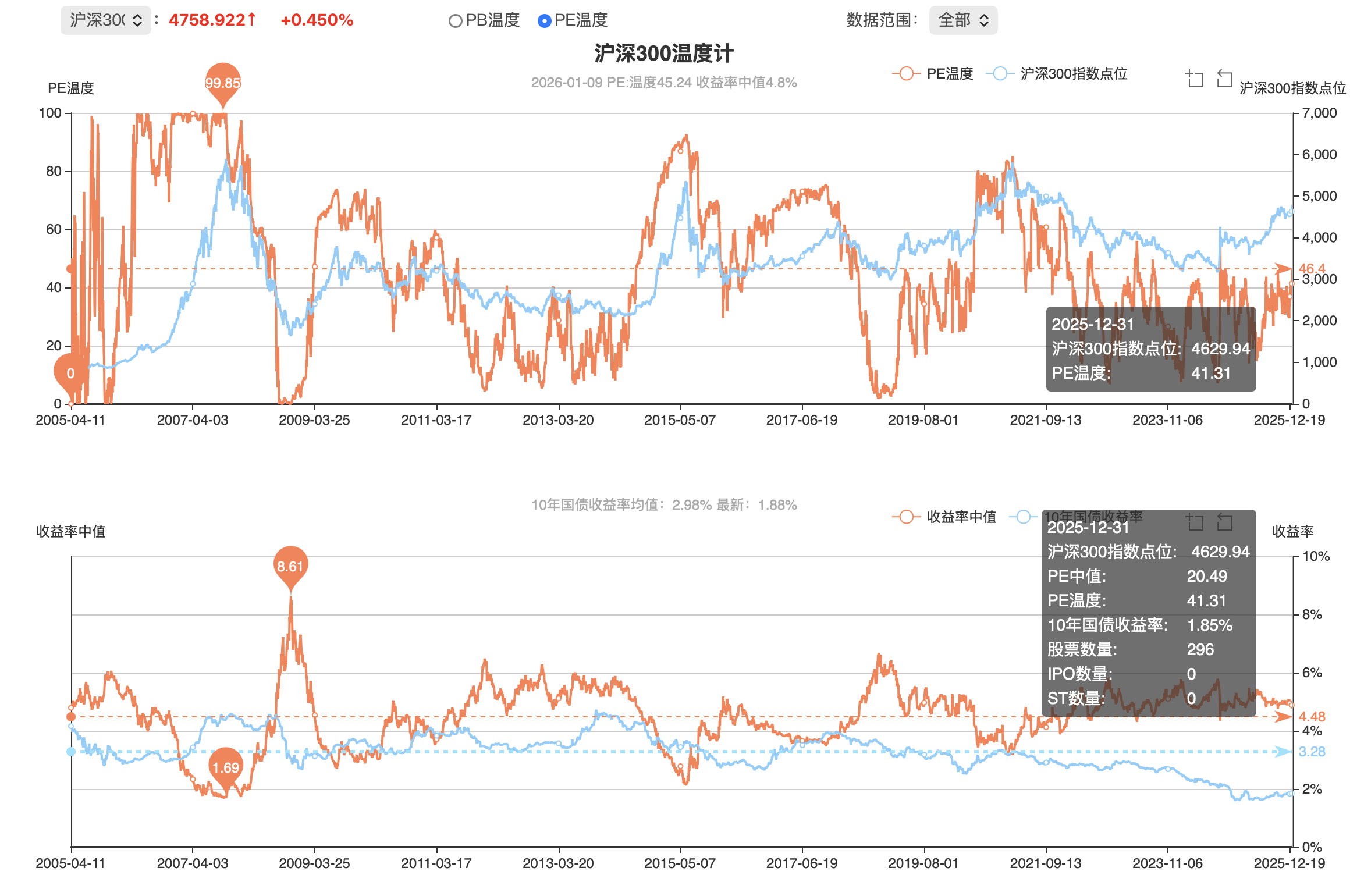

从集思录的PB、PE温度计看,股市已经到了接近平均线的水平。各个指数不一样,有的高于平均线一点,有的低于平均线一点,大致整体上是在平均线的水平,所以从温度计来看,当前股票不算便宜,但也说不上贵,此时买入只是A股从95年至今30年的历史上的一个平均估值水平。

2、还有多少上升空间?

股市的底部是价值投资者和产业资本买出来的,但顶部却很难预测,因为投机资金的涌入,使得顶部有可能涨了还涨。2026年的货币政策还是宽松的,美元还要降息,无论国内还是国外的资金都是宽松的,这使得市场难以跌下去。而且从十年期国债利率看,现在只有1.88%,而历史均值是3.28%,当前沪深300指数的PE中值是20.83,按照1/20.83,沪深300指数的回报率中值是4.8%。看沪深300指数的温度计,可以看到每当这个沪深300指数的回报率中值和十年期国债利率偏离较大的时候,然后两者会相向而行,会趋向于吻合。那么后面的走势,极大可能是沪深300指数的PE中值上涨(也就是估值提升,股市上涨),同时十年期国债利率在原地等着或者反弹一段,然后两者吻合。如果十年期国债利率不反弹,说明经济不好,不能加息;如果十年期国债利率反弹,说明经济复苏,需要加息控制了。假设我们认为最后两条线会在3.3%(历史均值附近),也就是十年期国债利率到3.3%,PE中值到30倍,那么沪深300指数应该还可以涨50%,也就是指数到了7000点左右,此时从PE温度看,温度已经升到99度了,也就是高估的地步了。

但市场会不会这么走,也很难讲。我认为十年期国债利率和沪深300指数回报率中值一定会趋向吻合,这是从资金趋利的角度,毕竟资金会从收益低的地方流向收益高的地方。而现在十年期国债利率这么低,是从2017年开始就一路下滑的,也可能这是一个常态,毕竟日本也曾经长期低利率,甚至零利率。中国是不是也会一直保持这种长期低利率的状态,也不得而知。但我想,即算沪深300指数不涨,我拿着超出指数接近6%的超额收益,我也满足了,比拿着长期国债好多了。

最终的几年复合收益率情况

年份 收益率 净值 年化收益率

2014年 35% 1.35 35%

2015年 120% 2.99 72%

2016年 5% 3.14 46%

2017年 5% 3.29 34%

2018年 -16% 2.77 22%

2019年 50% 4.15 26%

2020年 74.2% 7.23 32.6%

2021年 29.8% 9.38 32.3%

2022年 14.5% 10.74 30.18%

2023年 2% 10.95 27%

2024年 21% 13.24 26.47%

2025年 23.5% 16.35 26.22%

2025年完全按照年初的设想做的,25%资金持有100%仓位的沪深300期指,75%的资金用来打北交所和逆回购以及一些套利操作。沪深300指数年度涨幅17.6%,我跑赢5.9%。

跑赢的原因:

1、期指贴水大约2.8%

2、多出来的资金搞北交所打新、逆回购以及一些其他套利操作。不过后来北交所的门槛把我抛弃了,北交所果然打新冻结资金接近1万亿元了,和之前现金打新越来越像了。

2026年的展望

我一个策略坚持了2年,2024年-2025年两年分别是21%和23.5%的收益率。2026年这个策略还能坚持下去吗?现在股市上涨到了什么阶段了?还有多少上升空间?什么时候要撤退?这个是2026年要解决的首要问题。只有解决了这个问题,才能保住盈利,及时撤退。

1、现在股市上涨到了什么阶段

从集思录的PB、PE温度计看,股市已经到了接近平均线的水平。各个指数不一样,有的高于平均线一点,有的低于平均线一点,大致整体上是在平均线的水平,所以从温度计来看,当前股票不算便宜,但也说不上贵,此时买入只是A股从95年至今30年的历史上的一个平均估值水平。

2、还有多少上升空间?

股市的底部是价值投资者和产业资本买出来的,但顶部却很难预测,因为投机资金的涌入,使得顶部有可能涨了还涨。2026年的货币政策还是宽松的,美元还要降息,无论国内还是国外的资金都是宽松的,这使得市场难以跌下去。而且从十年期国债利率看,现在只有1.88%,而历史均值是3.28%,当前沪深300指数的PE中值是20.83,按照1/20.83,沪深300指数的回报率中值是4.8%。看沪深300指数的温度计,可以看到每当这个沪深300指数的回报率中值和十年期国债利率偏离较大的时候,然后两者会相向而行,会趋向于吻合。那么后面的走势,极大可能是沪深300指数的PE中值上涨(也就是估值提升,股市上涨),同时十年期国债利率在原地等着或者反弹一段,然后两者吻合。如果十年期国债利率不反弹,说明经济不好,不能加息;如果十年期国债利率反弹,说明经济复苏,需要加息控制了。假设我们认为最后两条线会在3.3%(历史均值附近),也就是十年期国债利率到3.3%,PE中值到30倍,那么沪深300指数应该还可以涨50%,也就是指数到了7000点左右,此时从PE温度看,温度已经升到99度了,也就是高估的地步了。

但市场会不会这么走,也很难讲。我认为十年期国债利率和沪深300指数回报率中值一定会趋向吻合,这是从资金趋利的角度,毕竟资金会从收益低的地方流向收益高的地方。而现在十年期国债利率这么低,是从2017年开始就一路下滑的,也可能这是一个常态,毕竟日本也曾经长期低利率,甚至零利率。中国是不是也会一直保持这种长期低利率的状态,也不得而知。但我想,即算沪深300指数不涨,我拿着超出指数接近6%的超额收益,我也满足了,比拿着长期国债好多了。

最终的几年复合收益率情况

年份 收益率 净值 年化收益率

2014年 35% 1.35 35%

2015年 120% 2.99 72%

2016年 5% 3.14 46%

2017年 5% 3.29 34%

2018年 -16% 2.77 22%

2019年 50% 4.15 26%

2020年 74.2% 7.23 32.6%

2021年 29.8% 9.38 32.3%

2022年 14.5% 10.74 30.18%

2023年 2% 10.95 27%

2024年 21% 13.24 26.47%

2025年 23.5% 16.35 26.22%

1

赞同来自: jisabao

集思录上大家都在说闻泰转债,我记录一下我的想法。

这个事件处在当今这个大争的国际环境,从政府层面很难去解决,就好像美国也很难出面解决meta收购manus一样,不管meta收购和闻泰收购这两个收购在程序上是合法的还是违规的,都不重要,关键是荷兰反悔不想卖了,估计它的想法最多是把收购的钱还给闻泰(毕竟白抢的名声很不好,而且荷兰还有很多资产在中国境内,它也要担心),而且荷兰政府也不会出钱还,还是要企业之间协商解决。闻泰能拿到钱,对于转债是好事,有钱还,但这个过程会很长,很扯皮,一年多时间能不能解决很难讲,大概率从时间上有点难解决,一年多时间太短了。所以闻泰转债有一定可能性是到期还本付息,有一定可能性是折价转股,这两个方案都需要有几十亿的资金来保障这个转债不违约,很可能需要有个第三方的资金提供方(可能是股份公司担保借款,也可能是真的有看好这个公司的第三方资金,它愿意折价买入转股或者愿意借钱给公司度过难关),闻泰自己好像没这么多钱。至于闻泰科技,即使拿回了之前收购花的钱,这个公司也不是原来那个基本面了。当然也有可能转债最终就是违约了,这个也不排除。我个人认为闻泰能拿回来安世荷兰的控制权的可能性很小。

这个事件处在当今这个大争的国际环境,从政府层面很难去解决,就好像美国也很难出面解决meta收购manus一样,不管meta收购和闻泰收购这两个收购在程序上是合法的还是违规的,都不重要,关键是荷兰反悔不想卖了,估计它的想法最多是把收购的钱还给闻泰(毕竟白抢的名声很不好,而且荷兰还有很多资产在中国境内,它也要担心),而且荷兰政府也不会出钱还,还是要企业之间协商解决。闻泰能拿到钱,对于转债是好事,有钱还,但这个过程会很长,很扯皮,一年多时间能不能解决很难讲,大概率从时间上有点难解决,一年多时间太短了。所以闻泰转债有一定可能性是到期还本付息,有一定可能性是折价转股,这两个方案都需要有几十亿的资金来保障这个转债不违约,很可能需要有个第三方的资金提供方(可能是股份公司担保借款,也可能是真的有看好这个公司的第三方资金,它愿意折价买入转股或者愿意借钱给公司度过难关),闻泰自己好像没这么多钱。至于闻泰科技,即使拿回了之前收购花的钱,这个公司也不是原来那个基本面了。当然也有可能转债最终就是违约了,这个也不排除。我个人认为闻泰能拿回来安世荷兰的控制权的可能性很小。

8

赞同来自: 安某人 、丢失的十年 、gxyc 、yuanhu 、sunpeak 、 、 、更多 »

徐大为的2025年总结和2026年展望,很值得一看。网址如下:

https://xueqiu.com/vod/5145403712677667006/370859886

我就是看了他写的那本《低风险投资之路》,才走上了稳定盈利的道路。

上面这个视频其中有一部分内容他介绍了他的盈利模型分为三层:

最底下一层是挂钩指数的收益,一年5%-7%

中间一层是折价的收益,一年0-10%

最上一层是套利的收益,一年负X%-10%

这个思路和我现在投资的思路是一样的,我也是指数收益、折价收益、套利收益。因为我接受了他的低风险投资思想,走上了和他一样的低风险投资之路。

https://xueqiu.com/vod/5145403712677667006/370859886

我就是看了他写的那本《低风险投资之路》,才走上了稳定盈利的道路。

上面这个视频其中有一部分内容他介绍了他的盈利模型分为三层:

最底下一层是挂钩指数的收益,一年5%-7%

中间一层是折价的收益,一年0-10%

最上一层是套利的收益,一年负X%-10%

这个思路和我现在投资的思路是一样的,我也是指数收益、折价收益、套利收益。因为我接受了他的低风险投资思想,走上了和他一样的低风险投资之路。

0

最近1个月中证500和中证1000急升,以商业航天为代表的板块连续上涨,感觉把很多散户又重新吸引到了股市。现在的股市有点像2014年底和2015年初,也有点像2006年初,股市上升了一段时间后,财富效应终于把原来看空的哪些散户都吸引到了股市,现在是靠动量(新入市的散户资金在买入)在推动股市这个钟摆从中间位置往高估泡沫的位置移动,当前从估值来看的确是钟摆的中间位置。集思录作为低风险的社区,很多都是喜欢低估阶段买入持有,但是在走向泡沫的阶段,却很不适应。包括我也是,最近沪深300因为有国家队压盘以及热门板块不在沪深300指数成分股内,涨幅明显不如中证500和中证1000。这种动量不知道啥时候会停止,且走且看吧。

京公网安备 11010802031449号

京公网安备 11010802031449号