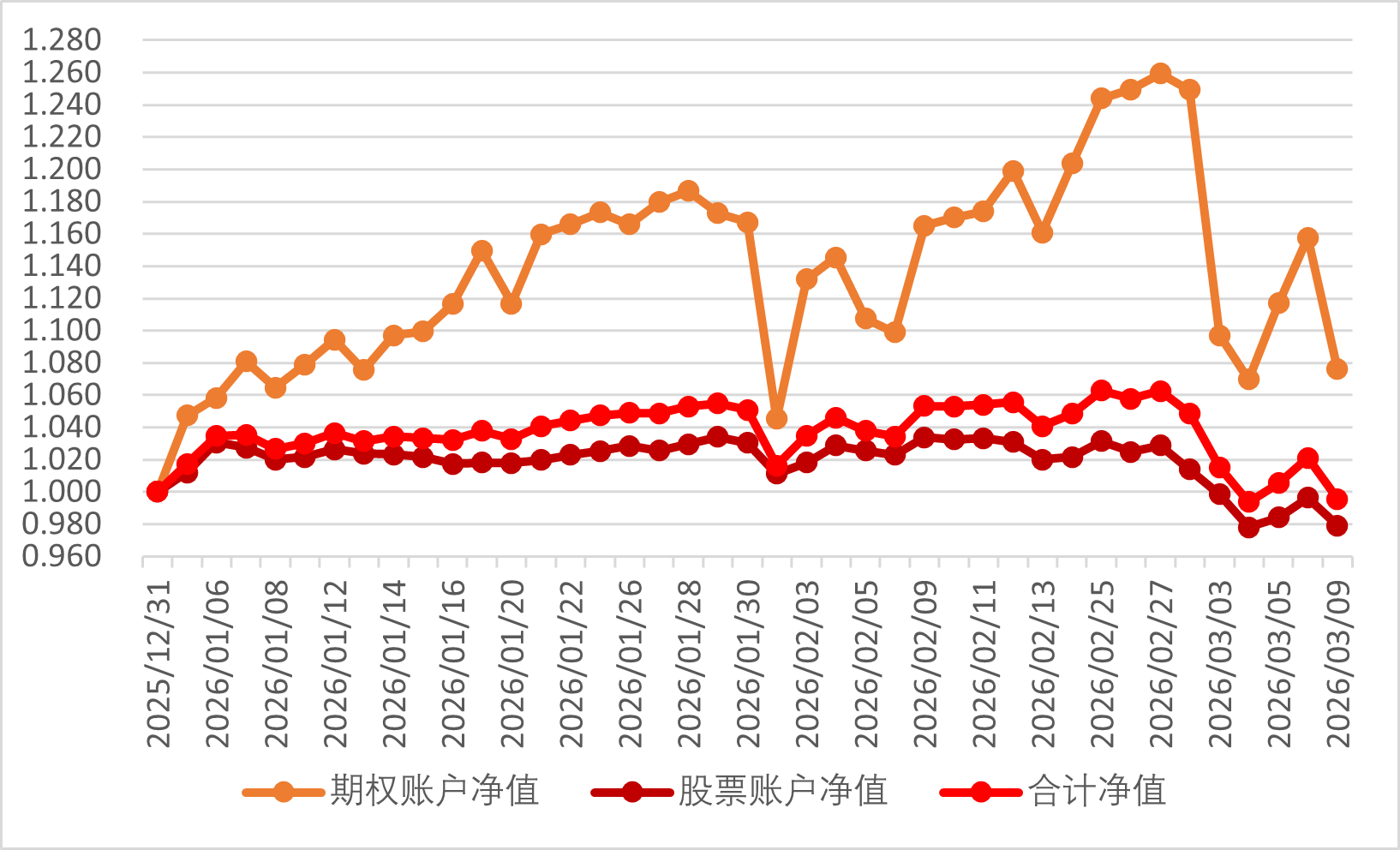

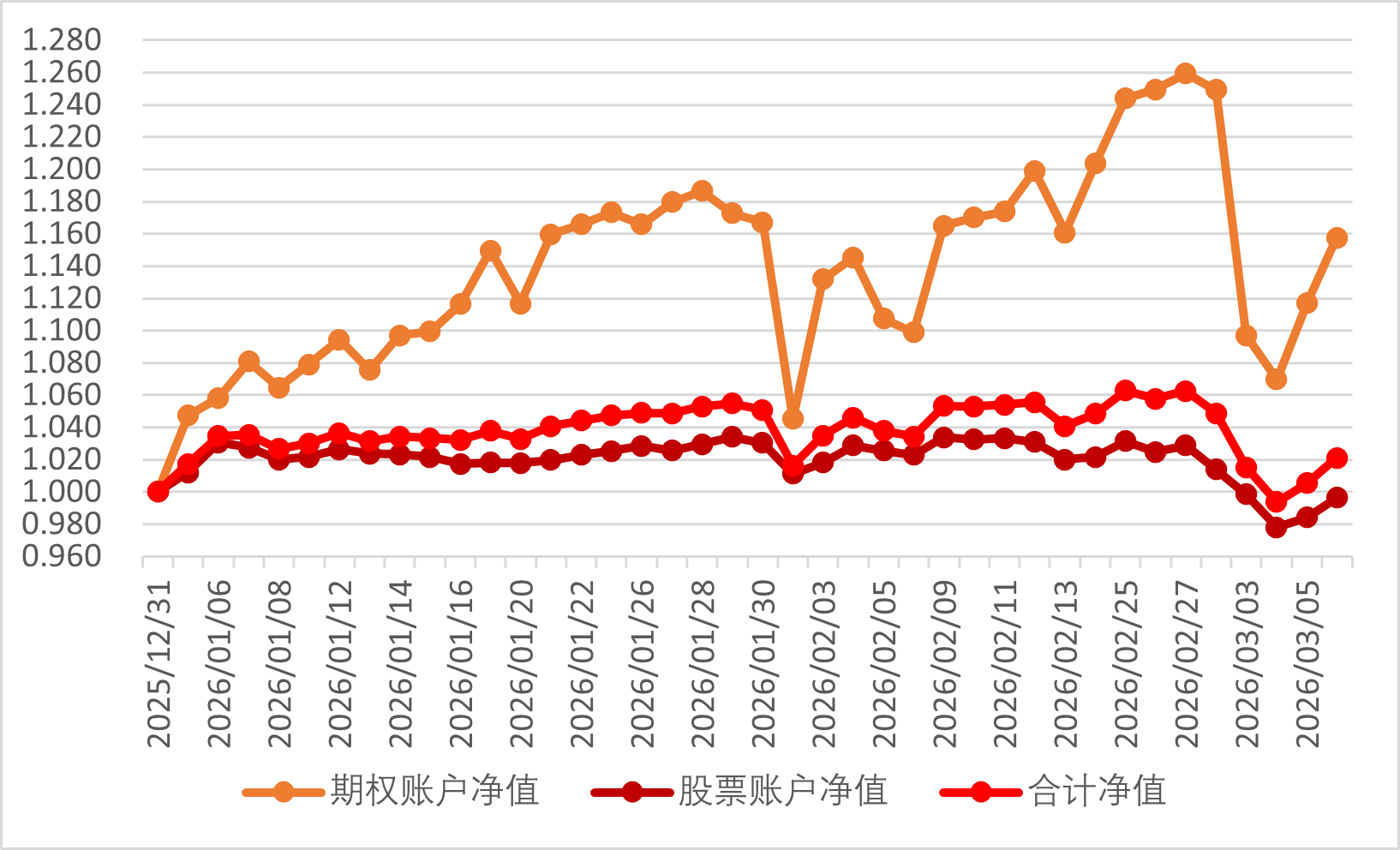

Edge

Edge Chrome

Chrome Firefox

Firefox一、交易是基于预期的,预期是对未来走势的大致判断(不可能精准),这是交易的标的。

预期1:中国的股市在2026年-2027年大致是向好的,上证指数有达到5000点的可能,相比现在4000点左右的水平,有25%的上涨空间。所需的时间未知、上涨的速度未知。

预期2:中证500指数会有类似的上涨空间,但波动性会略大一些。

预期3:股指不会永远上涨,也不会永远下跌,但会永远波动。故预期上涨的路径绝非直线,而是曲折而缓慢,涨多必跌,跌多必涨,大幅上涨后常伴随着回调,大幅下跌后常伴随着反弹。

二、基于以上三个预期,设计期权交易体系,构成期权交易大策略。

1. 只交易ETF期权,以中证500ETF期权为核心标的。

2. 只做牛市价差期权,买深度实值期权,卖平值或轻度虚值期权。

3. 牛市价差的两条腿均有正向的时间价值(买购这条腿最好有时间价值,但未必有合适机会)。

4. 根据股指的点位、市场情况,选择牛差两条腿对应的期权合约。

5. 当牛市价差两条腿的合计时间价值趋近于0时,移仓。

6. 期权到期前,逐步移仓至下月或下下月。

7. 股指下跌时候,硬抗波动回撤。

8. 期权仓位不超过80%。大幅下跌后,适合建仓/补仓;大幅上涨后,适合平仓、移仓。

9. 如果股指剧烈下跌,导致期权本金全部亏损,则调入资金建仓,仍买深度实值期权,但卖出深度虚值期权。

三、交易执行

1. 根据交易体系和策略,形成交易计划,计划我的交易。

2. 交易我的计划,根据实际市场表现按计划去交易。

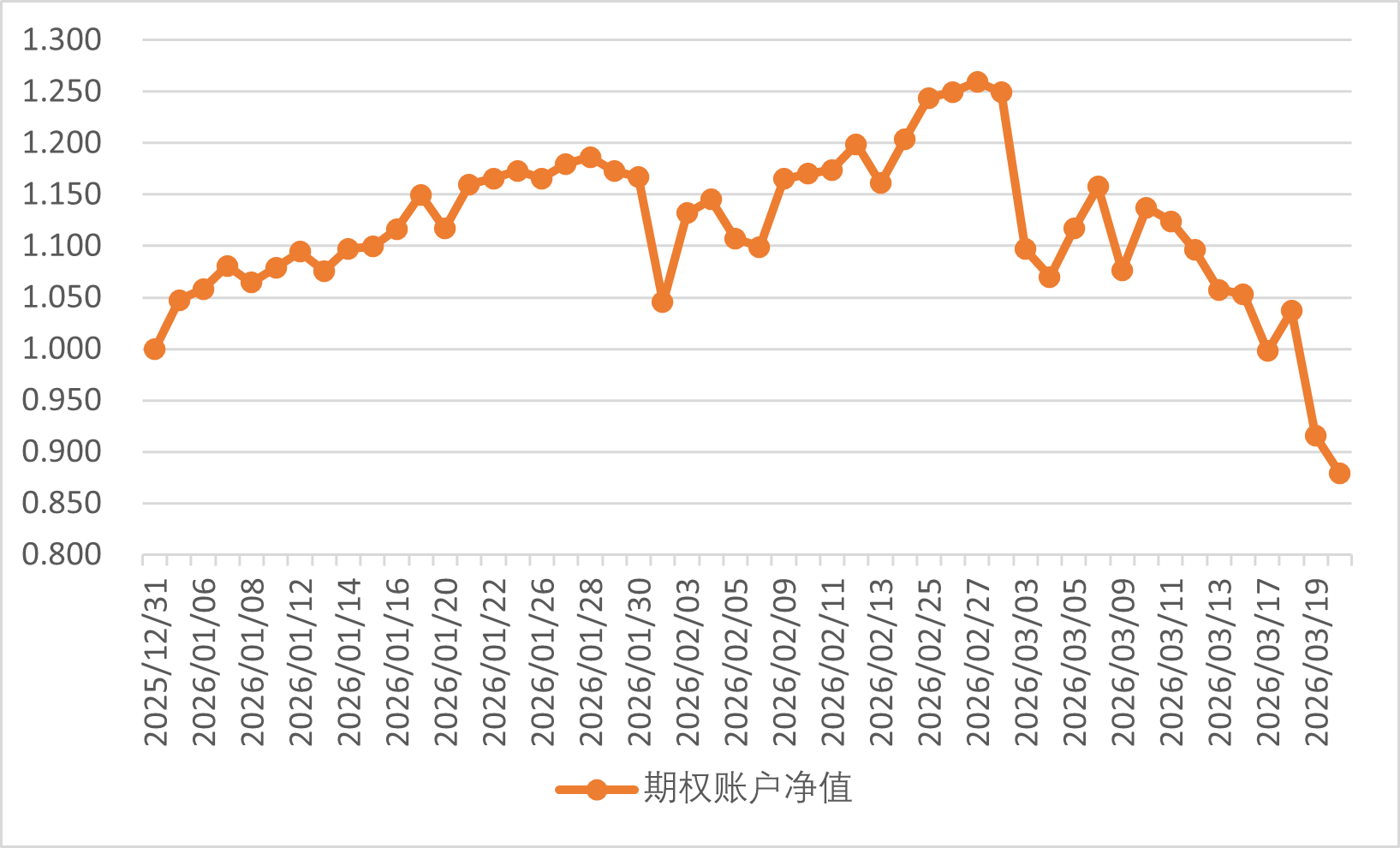

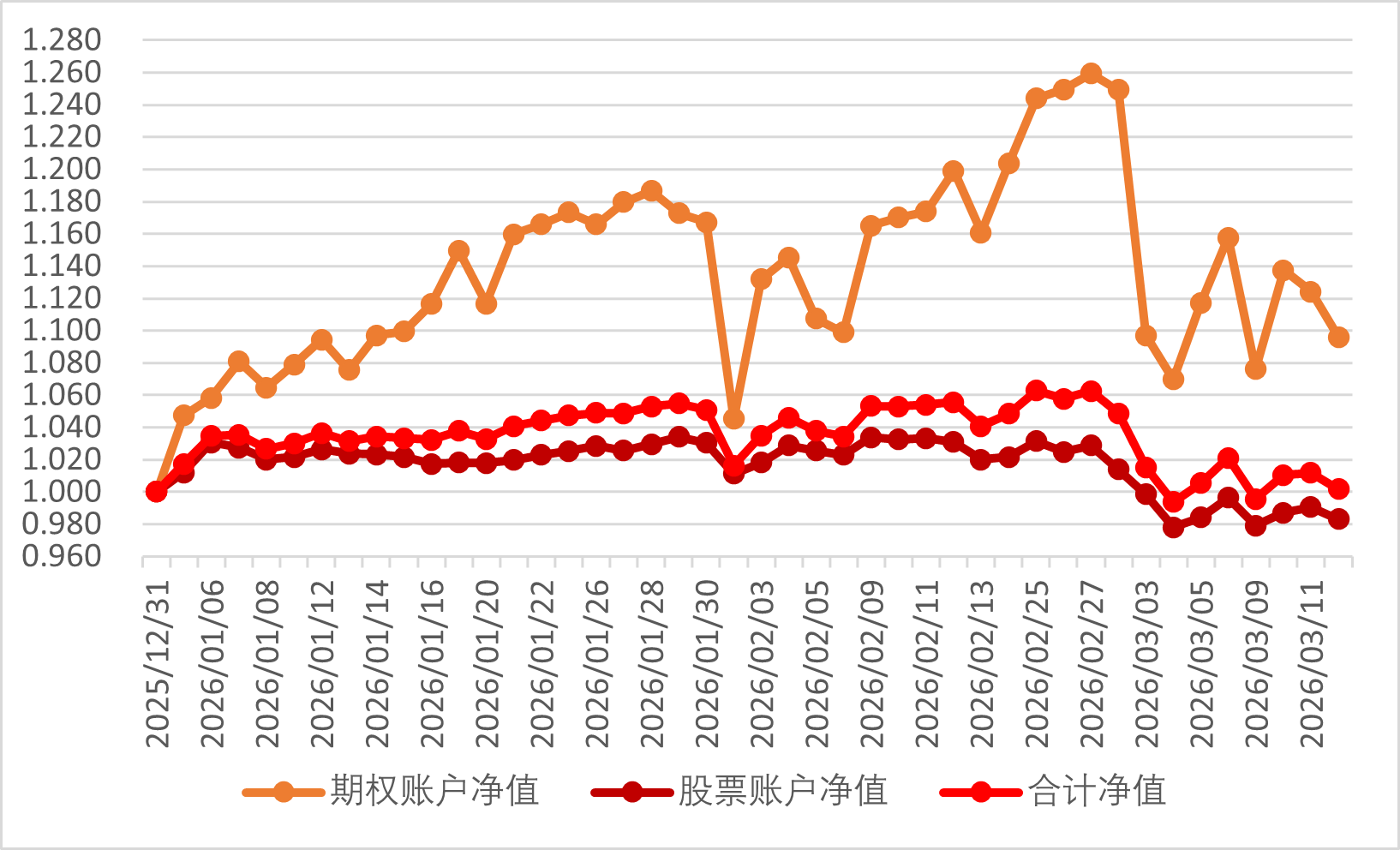

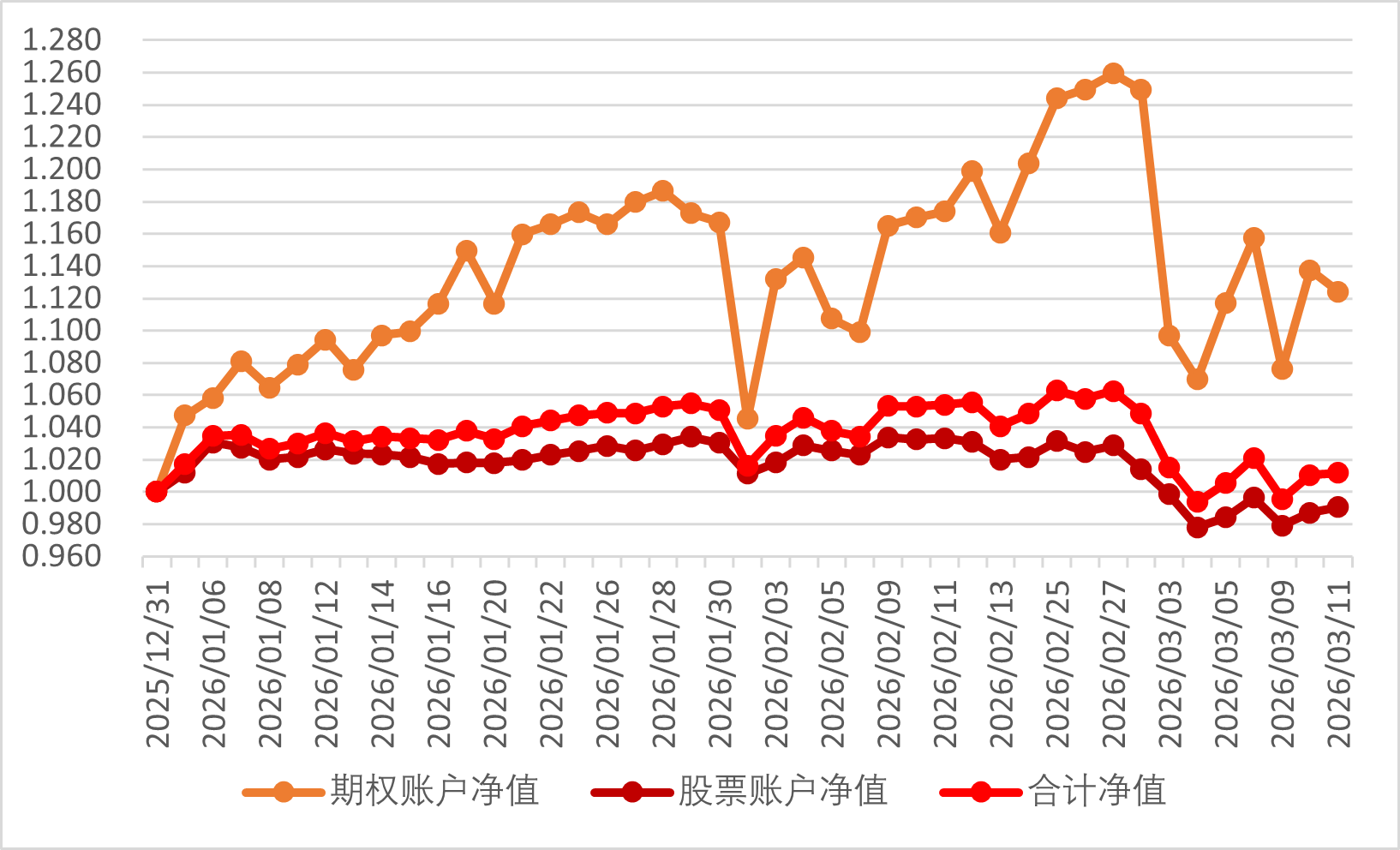

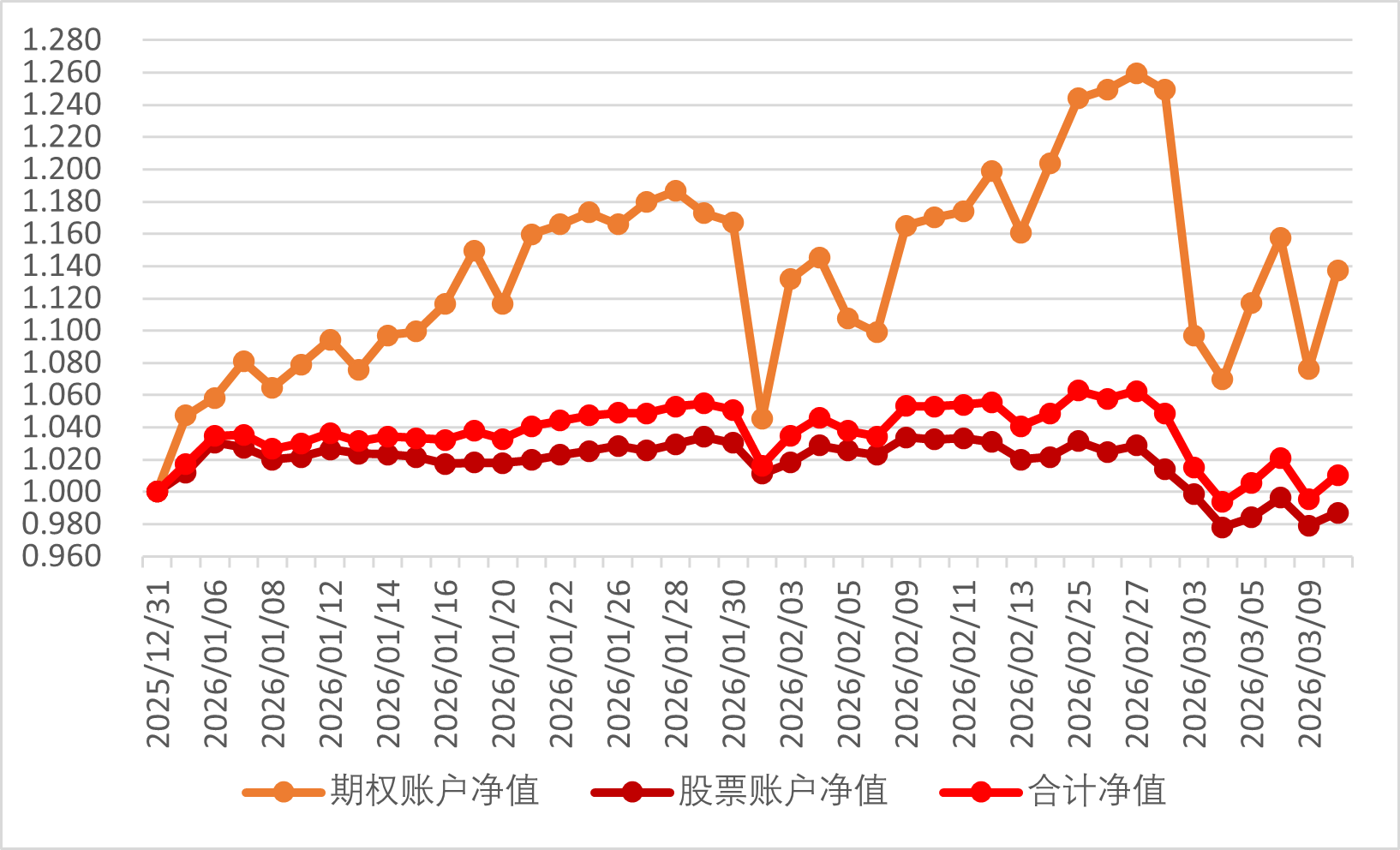

2026年7月17日期权账户净值为0.67。收盘纪要:很痛,惨,就当玩了一把游戏,周末好好休息好好玩。今天刚好出现了我昨天说的情况。

如果不择时,牛差的盈亏比容易导致很惨烈的后果。

我玩了一段时间后,感受是牛差不好玩。非常感谢分享。我主要是过往短期交易胜率不高,所以才选了一种相对适合我的方式,现在还在学习和优化,希望持续进化拿到结果吧。

理论上存在8种典型的玩法。按是否持有到期,再分4种。持有到期太死板了、特别是已经拿到利润的情况下,我默认就忽略了。

1、择时+固定仓位。核心在择时胜率,否则盈亏比不好把握。

2、择时+灵活仓位。即胜率越高时,加仓扩大赔率。核心也是择时胜率。

3、不择时+固定仓位。有点死板,默认盈亏比不够,容易输多赢少。

4、不择时+灵活仓位。仓位调整的依据不好建立,难以自洽。...

2026年7月16日期权账户净值为0.797。目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50牛差及对角牛差4对,科创50卖9月1.55看跌期权1份、卖9月1.6看跌期权1份;下午没忍住买了一份科创50和上证50期权,调整了一下牛差的月份结构。时间价值:1.2W。仓位情况:期权账户合计持仓仓位64%(市值+保证金合计占账户总额比值)。收盘纪要:真的再次跌到了痛感区,牛差不择时的痛苦...我玩了一段时间后,感受是牛差不好玩。

理论上存在8种典型的玩法。按是否持有到期,再分4种。持有到期太死板了、特别是已经拿到利润的情况下,我默认就忽略了。

1、择时+固定仓位。核心在择时胜率,否则盈亏比不好把握。

2、择时+灵活仓位。即胜率越高时,加仓扩大赔率。核心也是择时胜率。

3、不择时+固定仓位。有点死板,默认盈亏比不够,容易输多赢少。

4、不择时+灵活仓位。仓位调整的依据不好建立,难以自洽。

所以我之前玩的牛差网格,本质是择时+灵活仓位。实操之后,发现操作有点累、移格容易频繁,当然收益还可以。

从结果看,由于操作比较多、很少拿到最后,卖平的贡献没有想象中那么多,且熊市需要逆为熊差、模拟之后眼睛有点花。于是就迭代为裸C网格了。

绕了一大圈,回到了原点。

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50牛差及对角牛差4对,科创50卖9月1.55看跌期权1份、卖9月1.6看跌期权1份;下午没忍住买了一份科创50和上证50期权,调整了一下牛差的月份结构。

时间价值:1.2W。

仓位情况:期权账户合计持仓仓位64%(市值+保证金合计占账户总额比值)。

收盘纪要:真的再次跌到了痛感区,牛差不择时的痛苦再来一次。

赞同来自: 何时才能悟道

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50牛差及对角牛差4对,科创50卖9月1.55看跌期权1份、卖9月1.6看跌期权1份。

时间价值:1.5W。

仓位情况:期权账户合计持仓仓位64%(市值+保证金合计占账户总额比值)。

收盘纪要:无

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50牛差及对角牛差4对,科创50卖9月1.55看跌期权1份、卖9月1.6看跌期权1份。

时间价值:1.8W。

仓位情况:期权账户合计持仓仓位73%(市值+保证金合计占账户总额比值)。

收盘纪要:无

赞同来自: 何时才能悟道

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50牛差及对角牛差4对,科创50卖9月1.55看跌期权1份、卖9月1.6看跌期权1份。

时间价值:1.9W。

仓位情况:期权账户合计持仓仓位72%(市值+保证金合计占账户总额比值)。

收盘纪要:科创50和中证500今日暴跌;中证500指数跌破8.3,痛感很强,如果后续跌破8.25,痛感会更强;账户净值缩水严重;之前已到期合约吃到的时间价值,现在又都在持有合约中还了回去,持有的时间价值已经涨到了1.9W;不择时的牛差策略,在价格回落的时候会出现这样的情况,相当于把不确定性往后推迟了。

赞同来自: 何时才能悟道

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50牛差及对角牛差4对,科创50卖9月1.55看跌期权1份、卖9月1.6看跌期权1份。

时间价值:1.4W。

仓位情况:期权账户合计持仓仓位72%(市值+保证金合计占账户总额比值)。

收盘纪要:科创50昨日暴涨今日暴跌,盈亏同源。这一大波科技行情,提高了全民的风险偏好,耐心资本减少,逐利资本增加。感觉价投需要挺长一段时间才能缓过来,红利、券商都很惨淡,但价投和成长是两个交易体系,一个是主要赚企业的净利润的钱,一个是赚企业估值成长的钱。于价投而言,股价的低位是好事,越低越好越低越补。于成长而言,增速越高梦想越大估值越高,把未来十年的估值都在一年赚到就行了,本质上是一个击鼓传花的游戏,未来即使高速成长也会不断地杀估值。现阶段的行情,是科技极致的抱团和吸血,科技股有支撑其高估值的短期故事,但资金量有限的情况下在从价值股吸血,虽然从较长时间的角度来看很多价值股票已经是价投的好机会,但目前毕竟还是左侧,无尽的等待和忍受才是折磨人的。股市无情,人间有爱,三倍做多家务以消遣吧。

赞同来自: 何时才能悟道

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50牛差及对角牛差4对,科创50卖9月1.55看跌期权1份、卖9月1.6看跌期权1份。

时间价值:1.28W。

仓位情况:期权账户合计持仓仓位71%(市值+保证金合计占账户总额比值)。

收盘纪要:科创50ETF太强了!科创50牛差组合减1对;中证500ETF涨超过8.75,回到牛差组合安全区间,在8.5-9之间震荡的话对组合后续移仓更有利,但历史经验表明市场先生总不会轻易随人愿,好在现在在期权交易方面的投机性减弱,账户以牛差策略和车轮策略卖时间为主。

赞同来自: 何时才能悟道

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50牛差及对角牛差5对,科创50卖9月1.55看跌期权1份、卖9月1.6看跌期权1份。

时间价值:1.37W。

仓位情况:期权账户合计持仓仓位71%(市值+保证金合计占账户总额比值)。

收盘纪要:中证500ETF从高位9.3下跌到8.55仅用6个交易日,下跌速度跟上涨速度一样快,量化和趋同交易的影响还在加强,8.5以上是舒适区对于净值影响不大,8.5再往下跌就会有痛感,8.25以下再往下跌痛感会很强。

赞同来自: 何时才能悟道

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50牛差及对角牛差5对,科创50卖9月1.55看跌期权1份、卖9月1.6看跌期权1份。

时间价值:1.45W。

仓位情况:期权账户合计持仓仓位68%(市值+保证金合计占账户总额比值)。

收盘纪要:指数的下跌和调整其实是更健康的,目前指数的下跌对净值造成负向影响但是时间价值增加,且有利于后续移仓。

赞同来自: 何时才能悟道

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50牛差及对角牛差5对,科创50卖9月1.55看跌期权1份、卖9月1.6看跌期权1份。

时间价值:1.2W。

仓位情况:期权账户合计持仓仓位80%(市值+保证金合计占账户总额比值)。

收盘纪要:科创50和中证500分化,科创下跌时候增加了科创牛差组合,科创收盘继续强势、接盘资金看似源源不断。

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50对角牛差3份,科创50卖9月1.55看跌期权1份、卖9月1.6看跌期权1份。

时间价值:0.95W。

仓位情况:期权账户合计持仓仓位70%(市值+保证金合计占账户总额比值)。

收盘纪要:无。

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50对角牛差3份,科创50卖7月1.55看跌期权1份、卖7月1.6看跌期权1份。

时间价值:1.03W。

仓位情况:期权账户合计持仓仓位70%(市值+保证金合计占账户总额比值)。

收盘纪要:指数巨幅回撤,稳健而不激进的组合让账户波动减小,上涨时候温和、下跌时候也温和;这是健康的状态。调整心态,接受这个市场、接受自己低仓位、不贪功而慢投资的状态。

赞同来自: 何时才能悟道

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50对角牛差2份,科创50卖7月1.55看跌期权1份、卖7月1.6看跌期权1份。

时间价值:0.73W。

仓位情况:期权账户合计持仓仓位68%(市值+保证金合计占账户总额比值)。

收盘纪要:做了点少许移仓略增加时间价值,卖购腿缓慢上移;移的快了在下跌时候容易吃瘪,之前吃过的亏历历在目,所以最近移仓比较谨慎。

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50对角牛差2份,科创50卖7月1.55看跌期权1份、卖7月1.6看跌期权1份。

时间价值:0.53W。

仓位情况:期权账户合计持仓仓位93%(市值+保证金合计占账户总额比值)。

收盘纪要:指数继续暴涨,脱离地心引力,时间价值较昨天大为收敛,这几次的移仓效果都较好,吃到了时间价值衰减的红利,时间价值衰减速度超预期;指数高位,给后续移仓带来不便。

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50对角牛差2份,科创50卖7月1.55看跌期权1份、卖7月1.6看跌期权1份。

时间价值:1.22W。

仓位情况:期权账户合计持仓仓位86%(市值+保证金合计占账户总额比值)。

收盘纪要:科创50暴涨创新高。低价位买权交易不活跃,折价扩大,时间价值增加。

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50对角牛差2份,科创50卖7月1.55看跌期权1份、卖7月1.6看跌期权1份。

时间价值:0.91W。

仓位情况:期权账户合计持仓仓位84%(市值+保证金合计占账户总额比值)。

收盘纪要:高位下跌,持有的牛差组合比较保守,目前都还在安全范围内。

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50对角牛差2份,科创50卖7月1.55看跌期权1份、卖7月1.6看跌期权1份。

时间价值:0.77W。

仓位情况:期权账户合计持仓仓位94%(市值+保证金合计占账户总额比值)。

收盘纪要:基于指数的大幅上涨,牛差卖购时间价值转负预期收益已经达成,基于此将牛差的卖购腿平移至8月、9月,少许增加时间价值,买购腿保持不变;鉴定做时间价值的卖方。

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50对角牛差2份,科创50卖7月1.55看跌期权1份、卖7月1.6看跌期权1份。

时间价值:0.59W。

仓位情况:期权账户合计持仓仓位70%(市值+保证金合计占账户总额比值)。

收盘纪要:无操作,安静安稳安心的做时间价值的卖方。

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50对角牛差2份,科创50卖7月1.55看跌期权1份、卖1.6看跌期权1份。

时间价值:0.79W。

仓位情况:期权账户合计持仓仓位68%(市值+保证金合计占账户总额比值)。

收盘纪要:大幅下跌但仍在安全范围内,未移仓。

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50对角牛差2份,卖6月1.55看跌期权2份、卖7月1.55看跌期权1份。

时间价值:0.6W。

仓位情况:期权账户合计持仓仓位69.7%(市值+保证金合计占账户总额比值)。

收盘纪要:中证500上涨,卖8.25出乎意料的提前归零,明天考虑移仓。

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50对角牛差2份,卖6月1.55看跌期权2份、卖7月1.55看跌期权1份。

时间价值:0.68W。

仓位情况:期权账户合计持仓仓位68%(市值+保证金合计占账户总额比值)。

收盘纪要:科创的疯狂还在继续吸引资金的注意力,这轮的抱团远大于上一轮消费的抱团。本轮人工智能发展遇到的第一个全局性重大挫折,将是商业化兑现能力大幅不及预期,引发的产业泡沫破裂与资本系统性退潮,届时科创整体将再次面临死亡螺旋,只有个别特别出色的公司才能幸免;但这个时间具有较大的不确定性。

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50对角牛差2份,卖6月1.55看跌期权2份。

时间价值:0.81W。

仓位情况:期权账户合计持仓仓位40.3%。

收盘纪要:完成6月合约至7月合约的移仓,6月的时间价值基本上全收,同等价位移仓到7月合约。目前主做牛差含对角牛差策略,尝试车轮策略,策略回归到交易本质,同样的东西移仓让买权和卖权都实现了高卖低买,时间价值的收敛可以说是期权投资的第一性原理。

赞同来自: 何时才能悟道

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50对角牛差2份,卖6月1.55看跌期权2份。

时间价值:0.73W。

仓位情况:期权账户合计持仓仓位43%。

收盘纪要:6月中证500购8.25的时间超预期收敛,移仓6月卖购8.25合约至7月,同价位移仓3份,还有一份待移仓。

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50对角牛差2份,卖6月1.55看跌期权2份。

时间价值:0.7W。

仓位情况:期权账户合计持仓仓位38%。

收盘纪要:无

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50对角牛差2份,卖6月1.55看跌期权2份。

时间价值:0.8W。

仓位情况:期权账户合计持仓仓位38%。

收盘纪要:无

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50对角牛差2份,卖6月1.55看跌期权2份。

时间价值:0.83W。

仓位情况:期权账户合计持仓仓位38%。

收盘纪要:仓位较低,波动无感。

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50牛差2份,卖6月1.55看跌期权2份。

时间价值:0.62W。

仓位情况:期权账户合计持仓仓位33%。

收盘纪要:无。

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50牛差2份,卖6月1.55看跌期权2份。

时间价值:0.54W。

仓位情况:期权账户合计持仓仓位33%。

收盘纪要:无。

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50牛差2份,卖6月1.55看跌期权2份。

时间价值:0.66W。

仓位情况:期权账户合计持仓仓位33%。

收盘纪要:无。

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50牛差2份,卖6月1.55看跌期权2份。

时间价值:0.55W。

仓位情况:期权账户合计持仓仓位33%。

收盘纪要:我们交易的对手,根本不是市场,是我们自己的内心;市场只是我们交易的环境。

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50牛差2份,卖6月1.55看跌期权2份。

时间价值:0.69W。

仓位情况:期权账户合计持仓仓位33%。

收盘纪要:无。

目前持有:中证500ETF期权牛差及对角牛差合计4对;科创50牛差2份,卖6月1.55看跌期权2份。

时间价值:0.78W。

仓位情况:期权账户合计持仓仓位33%。

收盘纪要:无。

目前持有:中证500ETF期权牛差及对角牛差合计4对。卖6月1.55看跌期权2份。

时间价值:0.44W。

仓位情况:期权账户合计持仓仓位33%。

收盘纪要:中证500ETF在8.25之上、科创50ETF在1.55之上的波动,其实对于持仓价值其实没有影响;3月份经历的下跌、4-5月份经历的上涨,更多的是磨练了心性,跟市场无关都是跟自己的较量;静待时间价值的归零。

目前持有:中证500ETF期权牛差及对角牛差合计4对。卖6月1.55看跌期权2份。

时间价值:0.56W。

仓位情况:期权账户合计持仓仓位33%。

收盘纪要:无。

目前持有:中证500ETF期权牛差及对角牛差合计4对。卖6月1.55看跌期权2份。

时间价值:0.42W。

仓位情况:期权账户合计持仓仓位33%。

收盘纪要:无。

目前持有:中证500ETF期权牛差及对角牛差合计4对。卖6月1.55看跌期权2份。

时间价值:0.5W。

仓位情况:期权账户合计持仓仓位33%。

收盘纪要:无。

目前持有:中证500ETF期权牛差及对角牛差合计4对。卖6月1.55看跌期权2份。

时间价值:0.47W。

仓位情况:期权账户合计持仓仓位33%。

收盘纪要:无。

目前持有:中证500ETF期权牛差及对角牛差合计4对。卖6月1.55看跌期权2份。

时间价值:0.68W。

仓位情况:期权账户合计持仓仓位32%。

收盘纪要:市场大跌。持有中证500ETF期权卖方点位是8.25,暂时安全,但也怕再来一次大跌。

目前持有:中证500ETF期权牛差及对角牛差合计4对。卖6月1.55看跌期权2份。

时间价值:0.67W。

仓位情况:期权账户合计持仓仓位44%。

收盘纪要:平仓科创50etf及备兑期权合约,提前终结该备兑仓位,减少资金占用。科创50近期波动较大,走出独立趋势,强者恒强了。

目前持有:中证500ETF期权牛差及对角牛差合计4对。科创50ETF两份及5月1.55看涨期权备兑2份及卖6月1.55看跌期权2份。

时间价值:0.78W。

仓位情况:期权账户合计持仓仓位36%。

收盘纪要:期权多头交易不活跃导致净值下跌和时间价值上升,实际账户波动不大。

目前持有:中证500ETF期权牛差及对角牛差合计4对。科创50ETF两份及5月1.55看涨期权备兑2份及卖6月1.55看跌期权2份。

时间价值:0.63W。

仓位情况:期权账户合计持仓仓位37%。

收盘纪要:无。

目前持有:中证500ETF期权牛差及对角牛差合计4对。科创50ETF两份及5月1.55看涨期权备兑2份及卖6月1.55看跌期权2份。

时间价值:0.52W。

仓位情况:期权账户合计持仓仓位32%。

收盘纪要:加回1对牛差组合,6月call买7卖8,这组牛差目前胜率85%,盈亏平衡在7.91。市场下跌,时间价值增加,降低了账户的波动。

目前持有:中证500ETF期权牛差及对角牛差合计3对。科创50ETF两份及5月1.55看涨期权备兑2份及卖6月1.55看跌期权2份。

时间价值:0.18W。

仓位情况:期权账户合计持仓仓位32%。

收盘纪要:无

赞同来自: njzjc

目前持有:中证500ETF期权牛差及对角牛差合计3对。科创50ETF两份及5月1.55看涨期权备兑2份及卖1.55看跌期权2份。

时间价值:0.1W。

仓位情况:期权账户合计持仓仓位31%。

收盘纪要:中证500ETF已经涨超过9了,涨幅涨速超过预期,牛差卖腿卖的低,安全垫足但是对净值帮助不大了。

目前持有:中证500ETF期权牛差及对角牛差合计3对。科创50ETF两份及5月1.55看涨期权备兑2份及卖1.55看跌期权2份。

时间价值:0.1W。

仓位情况:期权账户合计持仓仓位31%。

收盘纪要:无。

赞同来自: njzjc

目前持有:中证500ETF期权牛差及对角牛差合计3对。科创50ETF两份及5月1.55看涨期权备兑2份及卖1.55看跌期权2份。

时间价值:0.44W。

仓位情况:期权账户合计持仓仓位31%。

收盘纪要:科创50的暴涨,让备兑仓位过早的卖出了,影响了净值的上涨。

目前持有:中证500ETF期权牛差及对角牛差合计3对。科创50ETF两份及1.55看涨期权备兑2份。

时间价值:0.2W。

仓位情况:期权账户合计持仓仓位31%。

收盘纪要:无。

目前持有:中证500ETF期权牛差及对角牛差合计3对。科创50ETF两份及1.55看涨期权备兑2份。

时间价值:0.31W。

仓位情况:期权账户合计持仓仓位31%。

收盘纪要:平掉1份5月份牛差组合,对角牛差3对仍持有,时间价值已经很收敛,需要择机移仓。

目前持有:中证500ETF期权牛差及对角牛差合计4对。科创50ETF两份及1.55看涨期权备兑2份。

时间价值:0.21W。

仓位情况:期权账户合计持仓仓位31%。

收盘纪要:时间价值收敛,科创50备兑亏损,导致净值略下降。

目前持有:中证500ETF期权牛差及对角牛差合计4对。科创50ETF两份及1.55看涨期权备兑2份。

时间价值:0.37W。

仓位情况:期权账户合计持仓仓位31%。

收盘纪要:无。

目前持有:中证500ETF期权牛差及对角牛差合计4对。科创50ETF两份及1.55看涨期权备兑2份。

时间价值:0.41W。

仓位情况:期权账户合计持仓仓位31%。

收盘纪要:无。

目前持有:中证500ETF期权牛差及对角牛差合计4对。

时间价值:0.67W。

仓位情况:期权账户合计持仓仓位31%。

收盘纪要:正常波动。今天闲来无事时,基于短时波动趋势,操作了几笔短时期权交易,几分钟之后就卖掉,期权价格涨1%就跑这种。

目前持有:中证500ETF期权牛差及对角牛差合计4对。

时间价值:0.5W。

仓位情况:期权账户合计持仓仓位31%。

收盘纪要:今天下跌跌不动时候重新加回两对牛差,牛差5月7-8,对角牛差买9月7和卖5月8。做了一对5月牛差是因为可以做组合节省保证金。

目前持有:中证500ETF期权对角牛差2对(买6月深实值卖5月浅实值)。

时间价值:0.35W。

仓位情况:期权账户合计持仓仓位21%。

收盘纪要:平掉两对对角牛差,6月6.5-5月7.75,卖权还剩下35天时间价值接近归0;平掉观望。

目前持有:中证500ETF期权对角牛差4对(买6月深实值卖5月浅实值)。

时间价值:0.5W。

仓位情况:期权账户合计持仓仓位37%。

收盘纪要:无

目前持有:中证500ETF期权对角牛差4对(买6月深实值卖5月浅实值)。

时间价值:0.4W。

仓位情况:期权账户合计持仓仓位37%。

收盘纪要:无

目前持有:中证500ETF期权对角牛差4对(买6月深实值卖5月浅实值)。

时间价值:0.4W。

仓位情况:期权账户合计持仓仓位37%。

收盘纪要:自从买入量化产品,减少了看盘、减少了操作,心理更安稳了。

当然股指涨上去了、我的净值还没出坑,后视镜来看嘛是下跌的时候减仓、上涨未加仓,吃了下跌但错过了上涨。现在想来也没那么重要,快钱并不是那么好赚的,非我能力所及。

目前持有:中证500ETF期权对角牛差4对(买6月深实值卖5月浅实值)。

时间价值:0.61W。

仓位情况:期权账户合计持仓仓位37%。

收盘纪要:短期情绪高点,行情可能转跌。

目前持有:中证500ETF期权对角牛差4对(买6月深实值卖5月浅实值)。

时间价值:0.69W。

仓位情况:期权账户合计持仓仓位38%。

收盘纪要:今日卖购端移仓至5月,平移到7.75 三个,上移到8一个,乐观但谨慎。

赞同来自: tinayf

目前持有:中证500ETF期权4月对角牛差4对。

时间价值:0.24W。

仓位情况:期权账户合计持仓仓位38%,同时卖4月合约随着中证500价格上移,占用保证金较多。

收盘纪要:

4月份移仓之前,这基本上是净值的上限了,毕竟牛差卖权锁死了净值上涨的空间。经历这一轮快涨快跌再快涨,认识到自己的心态不好,也基于此,做了一个决定,把大头的资金买入一只量化基金,基本上半封闭状态,打不过就加入吧,避免快速波动扰乱心性,叠加自己股市账户里的资金,坚定投资逻辑,能抗跌能熬住。期权账户,大部分时间仍坚持做时间价值的卖方,放低自己的预期收益率,待时而动、无大机会不动。

目前持有:中证500ETF期权4月对角牛差4对。

时间价值:0.38W。

仓位情况:期权账户合计持仓仓位37%。

收盘纪要:把6月买5.955换成了买6.5,减少了一些资金占用。

目前持有:中证500ETF期权4月对角牛差4对。

时间价值:0.53w。

仓位情况:期权账户合计持仓仓位47%。

收盘纪要:重构了一下牛差组合,这个阶段其实面临较大不确定性。操作上将4月买7换成了6月买6.5;将4月卖8换成了4月卖7.75,卖权中枢下移、时间价值增加、同时也牺牲掉了上涨时候的增长利益机会。

赞同来自: njzjc

目前持有:中证500ETF期权4月看涨牛差4对。

时间价值:0.37。

仓位情况:期权账户合计持仓仓位40%。

收盘纪要:震荡,又快到了选择方向的时候。没有利好加持,可能就要下去了。市场的震荡、波动不能归咎于量化、游资,但市场的超额被量化和游资赚到意味着普通投资者的风险收益比更小了。

赞同来自: 买错方向亏大

目前持有:中证500ETF期权4月看涨牛差4对。

时间价值:0.51。

仓位情况:期权账户合计持仓仓位40%。

收盘纪要:市场进入平台振荡期,涨不上去,似乎也消磨了上涨的动力。牛差本质上是备兑卖保险的策略,适合新手、也适合不高不低的震荡期市场。

目前持有:中证500ETF期权4月看涨牛差4对。

时间价值:0.66。

仓位情况:期权账户合计持仓仓位40%。

收盘纪要:面对不确定性,市场的波动,内心的反应会在交易上成倍的放大,表现为账户的盈亏。在市场上,很少有一个策略,能持续的适应市场、战胜市场,但投资底层的逻辑和策略可以是不变的,这便是我们要坚持的地方。在期权方面,有一个不变的定理是,期权在到期时,时间价值会衰减至0,因此坚持交易这点确定性就行了,卖权对收益的增厚可能多也可能少这是不确定的,把握能确定的,不确定的有能力便管理、无能力便交给市场吧。

目前持有:中证500ETF期权4月看涨牛差4对。

今日操作:无。

时间价值:0.82。

仓位情况:期权账户合计持仓仓位41%。

收盘纪要:无。

目前持有:中证500ETF期权4月看涨牛差4对。

今日操作:买回中证500ETF期权牛差2对。

时间价值:0.36。

仓位情况:期权账户合计持仓仓位41%。

收盘纪要:轻仓位运行。

目前持有:中证500ETF期权4月看涨牛差2对,7-8。

今日操作:亏损斩仓了大部分持仓,巨疼。

时间价值:几乎为0。

仓位情况:期权账户合计持仓仓位11%。

收盘纪要:2024年交易期权以来,头一次遭遇这么猛的下跌,中证500从8.7下跌到7.5,仅不到3个周的时间,期间没有遭遇像样的反弹。之前头铁硬抗都赢了,这次扛不动割肉了,割的晚也是因为之前的路径依赖,总是会反弹涨上去。账户还剩下10.98万,账户峰值是在2月27日17.6万,回撤幅度38%,相比2025年5万的入金还剩下5万出头的利润但也经不起这样每天的大亏了。我需要冷静、反思一下。

目前持有:中证500ETF期权4月看涨牛差7对;科创50ETF3月看涨牛差9对;上证50ETF4月牛差8对。

今日操作:无。

时间价值:合计还有1.01万。

仓位情况:期权账户合计持仓仓位48%。

收盘纪要:指数跌破位。持仓体验不好,很考验心态。

截至今日,股指近期大跌,市场出现了跟预期不符的情况,账户缩水严重,但经历过一轮上涨和下跌的行情之后,感受到期权的巨大波动和作为投资工具其独特的投资魅力。经过反思对于期权投资策略更新如下,后续按新的交易体系来执行。

一、交易是基于预期的,预期是对未来走势的大致判断(不可能精准),这是交易的标的。

预期1:中国的股市在2026年-2027年大致是向好的,上证指数有达到5000点的可能,相比现在4000点左右的水平,有25%的上涨空间。所需的时间未知、上涨的速度未知。

预期2:中证500指数会有类似的上涨空间,但波动性会略大一些。

预期3:股指不会永远上涨,也不会永远下跌,但会永远波动。故预期上涨的路径绝非直线,而是曲折而缓慢,涨多必跌,跌多必涨,大幅上涨后常伴随着回调,大幅下跌后常伴随着反弹。

二、基于以上三个预期,设计期权交易体系,构成期权交易大策略。

1. 时间价值:时间价值总是会衰减,在期权的交易中,做时间价值的卖方。

2. 标的选择:只交易ETF期权,以中证500ETF期权和上证50ETF为核心标的。

3. 期限选择:以当月合约为主要交易合约,在到期前移仓至次月合约。

4. 合约选择:2026年做牛市垂直价差期权,买深度实值期权(时间价值为负或者较少时间价值),卖平值附近期权合约(时间价值最大的期权合约)。

5. 移仓时机:当牛市价差两条腿的合计时间价值趋近于0时,移仓;当标的涨到下一个行权价时候,卖购腿向上移仓;当标的跌到上一个行权价时候,卖购腿向下移仓。(开放问题:如果是猴市,频繁移仓来回亏怎么办?)

6. 亏损应对:保持期权仓位不超过80%。

7. 亏损应对:向下移仓增卖时间价值弥补亏损。

8. 盈利应对:向上移仓补充时间价值。期权盈利涨速超预期时候,要保持冷静;保障可用保证金的增长,这部分是实实在在的利益。

三、交易执行

1. 根据交易体系和策略,形成交易计划,计划我的交易。

2. 交易我的计划,根据实际市场表现按计划去交易。

我是移动平值时、自动移格,因为不移格会亏钱。就这么简洁。需要主观处理的是大区间升格、降格的时机,比如这一轮后视镜看,第二次走到8.75过不去的时候是应该降格的,我当时犹豫了,没有降。然后随后在8.5下跌中继的时候,也是应该降格的,因为我打算减仓股票,也没有降。这两次错误决定,带来了期权账户的大幅回撤。我当时路径依赖,盈亏同源。

目前持有:中证500ETF期权4月看涨牛差7对;科创50ETF3月看涨牛差9对;上证50ETF4月牛差8对。

今日操作:移仓中证500ETF3月合约5对至4月合约,加上之前移仓的2对。目前是4对7.25-8 ;2对7-8;1对7.5-8.25。移仓上证50ETF4月合约的卖购腿至3,目前是8对2.85-3。

时间价值:合计还有1.74万。

仓位情况:期权账户合计持仓仓位51%;中证500合约之前的买购腿占用了较多的资金,移仓后大幅减少了资金占用。

收盘纪要:今天开始进入大亏状态了。但是期权还是有很大的工具魅力,坚定做时间价值的卖方。

如果真的是猴市,上蹿下跳的,这种移动卖平值的操作确实会亏钱。网格是上涨减仓、下跌加仓的策略是吗?对于中证500ETF而言,每格多大距离啊我是移动平值时、自动移格,因为不移格会亏钱。就这么简洁。需要主观处理的是大区间升格、降格的时机,比如这一轮后视镜看,第二次走到8.75过不去的时候是应该降格的,我当时犹豫了,没有降。然后随后在8.5下跌中继的时候,也是应该降格的,因为我打算减仓股票,也没有降。这两次错误决定,带来了期权账户的大幅回撤。

对了,我之前做过测算,如果组合数不变,移动平值吃时间的操作是不恰当的,指数上下波动反而会亏钱。所以我是被动推导出了必须有网格要素。去年那种一直涨的走势,因为指数没啥回撤,所以一直移平值是很舒服的、遭遇不到亏钱操作。如果真的是猴市,上蹿下跳的,这种移动卖平值的操作确实会亏钱。

网格是上涨减仓、下跌加仓的策略是吗?对于中证500ETF而言,每格多大距离啊

没有做网格加减,前面做牛差太顺了,账户总是增值的,结果是移仓后仓位是越来越多的,经验不成熟、结果回撤也很多。对了,我之前做过测算,如果组合数不变,移动平值吃时间的操作是不恰当的,指数上下波动反而会亏钱。所以我是被动推导出了必须有网格要素。去年那种一直涨的走势,因为指数没啥回撤,所以一直移平值是很舒服的、遭遇不到亏钱操作。

我是单腿部分的比例太高,导致(杠杆率偏高)回撤太大。高点我应该降格或者减策略仓位,这次没做。因为跌速太快了,时间没吃够、波段也吃得少。下次利润多的时候,应该更谨慎一点才对。我的全部是双腿成对合约,可以减少卖购合约的保证金。

说的对,顺境的时候应该谨慎一点。今天的大跌直接亏到肉里了。

赞同来自: tinayf

没有做网格加减,前面做牛差太顺了,账户总是增值的,结果是移仓后仓位是越来越多的,经验不成熟、结果回撤也很多。我是单腿部分的比例太高,导致(杠杆率偏高)回撤太大。高点我应该降格或者减策略仓位,这次没做。因为跌速太快了,时间没吃够、波段也吃得少。下次利润多的时候,应该更谨慎一点才对。

20260319 截至今日,股指近期大跌,市场出现了跟预期不符的情况,账户缩水严重,但经历过一轮上涨和下跌的行情之后,感受到期权的巨大波动和作为投资工具其独特的投资魅力。经过反思对于期权投资策略更新如下,后续按新的交易体系来执行。一、交易是基于预期的,预期是对未来走势的大致判断(不可能精准),这是交易的标的。预期1:中国的股市在2026年-2027年大致是向好的,上证指数有达到5000点的可能,...你描述的这个部分,我俩是相似的。但我没看明白,你有没有做网格加减,我是有的。

截至今日,股指近期大跌,市场出现了跟预期不符的情况,账户缩水严重,但经历过一轮上涨和下跌的行情之后,感受到期权的巨大波动和作为投资工具其独特的投资魅力。经过反思对于期权投资策略更新如下,后续按新的交易体系来执行。

一、交易是基于预期的,预期是对未来走势的大致判断(不可能精准),这是交易的标的。

预期1:中国的股市在2026年-2027年大致是向好的,上证指数有达到5000点的可能,相比现在4000点左右的水平,有25%的上涨空间。所需的时间未知、上涨的速度未知。

预期2:中证500指数会有类似的上涨空间,但波动性会略大一些。

预期3:股指不会永远上涨,也不会永远下跌,但会永远波动。故预期上涨的路径绝非直线,而是曲折而缓慢,涨多必跌,跌多必涨,大幅上涨后常伴随着回调,大幅下跌后常伴随着反弹。

二、基于以上三个预期,设计期权交易体系,构成期权交易大策略。

1. 时间价值:时间价值总是会衰减,在期权的交易中,做时间价值的卖方。

2. 标的选择:只交易ETF期权,以中证500ETF期权和上证50ETF为核心标的。

3. 合约选择:2026年做牛市垂直价差期权,买深度实值期权(时间价值为负或者较少时间价值),卖平值附近期权合约(时间价值最大的期权合约)。

4. 移仓时机:当牛市价差两条腿的合计时间价值趋近于0时,移仓;当标的涨到下一个行权价时候,卖购腿向上移仓;当标的跌到上一个行权价时候,卖购腿向下移仓;期权到期前,移仓到下月合约。

5. 亏损应对:保持期权仓位不超过80%。

6. 亏损应对:卖购腿向下移仓增卖时间价值弥补亏损;买购腿相机决策。

7. 盈利应对:卖购腿向上移仓补充时间价值,买购腿相机决策。期权盈利涨速超预期时候,要保持冷静;保障可用保证金的增长,这部分是实实在在的利益。

三、交易执行

1. 根据交易体系和策略,形成交易计划,计划我的交易。

2. 交易我的计划,根据实际市场表现按计划去交易。

目前持有:中证500ETF期权3月看涨牛差5对,4月看涨牛差2对;科创50ETF3月看涨牛差9对;上证50ETF4月牛差8对。

今日操作:无。

时间价值:合计还有0.58万。科创50时间价值0.06万,上证50时间价值0.11万,中证500时间价值0.39万。

仓位情况:期权账户合计持仓仓位84.5%。

收盘纪要:开始准备移仓4月合约。上证50期权已移仓至2.85-3.1;科创50期权合约,波动性太大了,还没最终确定是清仓处理还是移仓;中证500合约,准备将3月合约移仓至7-7.75和7.25-8合约,盈亏平衡点在7.75、在中证500下跌5个点的时候保持盈亏平衡,4月收在8以上则时间价值全收。

目前持有:中证500ETF期权3月看涨牛差5对,4月看涨牛差2对;科创50ETF3月看涨牛差9对;上证50ETF3月牛差8对。

今日操作:把上证50牛差组合从3月移仓至4月,2.85-3.1

时间价值:合计还有0.56万。科创50时间价值0.06万,上证50时间价值0.13万,中证500时间价值0.35万。

仓位情况:期权账户合计持仓仓位83.8%。

收盘纪要:2026年凭运气赚的钱,已经凭本事都还回去了,好在没有在期权账户追加投入。1.预期,继续看涨后市,短期趋势看不清楚。2.策略,继续牛差,后续偏向中证500、上证50、沪深300。3.计划你的交易,交易你的计划,再次提醒自己谨记谨记!

目前持有:中证500ETF期权3月看涨牛差5对,4月看涨牛差2对;科创50ETF3月看涨牛差9对;上证50ETF3月牛差8对。

今日操作:无。

时间价值:合计还有0.87万。科创50时间价值0.14万,上证50时间价值0.02万,中证500时间价值0.7万。

仓位情况:期权账户合计持仓仓位85.7%。

收盘纪要:股指短期趋势走弱,期权账户回撤幅度超20%,后市牛差移仓需要走稳健、谨慎路线。

目前持有:中证500ETF期权3月看涨牛差5对,4月看涨牛差2对;科创50ETF3月看涨牛差9对;上证50ETF3月牛差8对。

今日操作:无。

时间价值:合计还有1.06万。科创50时间价值0.16万,上证50时间价值0.06万,中证500时间价值0.83万。

仓位情况:期权账户合计持仓仓位85.8%。

收盘纪要:股指下跌,账户缩水。好的一面是,后面移仓4月合约,安全性提升。

目前持有:中证500ETF期权3月看涨牛差5对,4月看涨牛差2对;科创50ETF3月看涨牛差9对;上证50ETF3月牛差8对。

今日操作:无。

时间价值:合计还有1.25万。科创50时间价值0.13万,上证50时间价值0.07万,中证500时间价值1.03万。

仓位情况:期权账户合计持仓仓位86.3%。

收盘纪要:股指正常波动,中证500的时间价值上升,套保、看跌氛围浓厚,这阶段反而是建仓中证500牛差(7.25-8,7.5-8.25)的好时节。

目前持有:中证500ETF期权3月看涨牛差5对,4月看涨牛差2对;科创50ETF3月看涨牛差9对;上证50ETF3月牛差8对。

今日操作:无。

时间价值:合计还有1.25万。科创50时间价值0.19万,上证50时间价值0.12万,中证500时间价值0.93万。

仓位情况:期权账户合计持仓仓位86.6%。

收盘纪要:股指正常波动,时间价值正常波动,距离3月合约下线还剩下10个交易日,3月合约的时间价值约1万,希望能顺利收到0.85万以上。后视镜来看,9日大跌时候平仓的创业板牛差组合走的非常好,但当时确实跌太生猛了、时间价值跌成大负数超过预期就平仓了。

目前持有:中证500ETF期权3月看涨牛差5对,4月看涨牛差2对;科创50ETF3月看涨牛差9对;上证50ETF3月牛差8对。

今日操作:无。

时间价值:合计还有1.2万。科创50时间价值0.25万,上证50时间价值0.13万,中证500时间价值0.84万。

仓位情况:期权账户合计持仓仓位86.8%。

收盘纪要:期权净值最近波动剧烈,稳稳收时间价值的模式遭遇外部环境的干扰;过程中难免心情有波动,但整体上站在时间价值的一边胜率是相对有保障的,坚定策略!现在正是3月份期权价值急速衰减的时刻,开始准备移仓事宜,下周开始就要准备移仓了。目前来看,4月份,上证2.85-3.1、科创1.25-1.5、中证五百7.25-8.25是相对合适的期权牛差组合。

目前持有:中证500ETF期权3月看涨牛差5对,4月看涨牛差2对;科创50ETF3月看涨牛差9对;上证50ETF3月牛差8对。

今日操作:新建中证500etf期权4月牛差。早盘平仓创业板牛差。早盘平仓科创50ETF看涨1.45期权。

时间价值:合计还有1.2万。科创50时间价值0.16万,上证50时间价值0.07万,中证500时间价值0.96万。

仓位情况:期权账户合计持仓仓位88.2%。

收盘纪要:后续期权交易还是做稳健牛差为主,不要再漂移做方向。股票+期权账户再次回到水下,还是我等股民承担了军费啊。

目前持有:中证500ETF期权3月看涨牛差6对;科创50ETF3月看涨牛差4对;上证50ETF3月牛差8对;创业板ETF牛差8对。单腿:科创50看涨期权10份、创业板ETF卖看涨1份。

今日操作:临近收盘想移仓创业板ETF看涨卖权,结果只成交了单腿,所有持仓多了一份卖看涨。

时间价值:合计还有1.1万。科创50时间价值0.08万,上证50时间价值0.11万,中证500时间价值0.86万,创业板时间价值0.04万。

仓位情况:期权账户合计持仓仓位88.2%。

收盘纪要:外部环境格局未明扰动因素仍在,股指这个时候仍然是较为弱势;长期看涨趋势不变,后续仍做牛差,但近期应稍谨慎。

京公网安备 11010802031449号

京公网安备 11010802031449号