Edge

Edge Chrome

Chrome Firefox

Firefox

2025年收官了,总结下今年收益和得失(写个总结花2天时间,挺耗时啊)。

实际收益:今年47.26%,有纪录以来年化39.1%(近2年)

1.1 整体收益情况

全年收益47.26%,跑赢上证指数29%,合计收益约110万,赚了一碗猪脚饭(如果算上其他操作账户还能更多一些)。

净值曲线最大回撤发生在4月关税战升级那几天,合计回撤了-8%左右。整体来说还是比较平稳,没有去年的大波动。

分个月来看,整体上也契合A股的日历效应,1月、4月、12月收益较差,其他月份收益还行,看样子这3个月还是得谨慎对待。

同花顺的牛市报告(2024.9.24至2025.12.31)期间总收益93.27%,跑赢上证49%,最高时收益接近翻倍,期间获利近200万。

观看各大同行的2025年终总结报告,还是可以排在前25%分位;如果看同花顺的股民盈亏数据,大概可以跑赢90%的股民。

整体来说还算是满意的,但还是没完成家里领导下达的50%收益目标,哈哈。

1.2 各策略收益情况

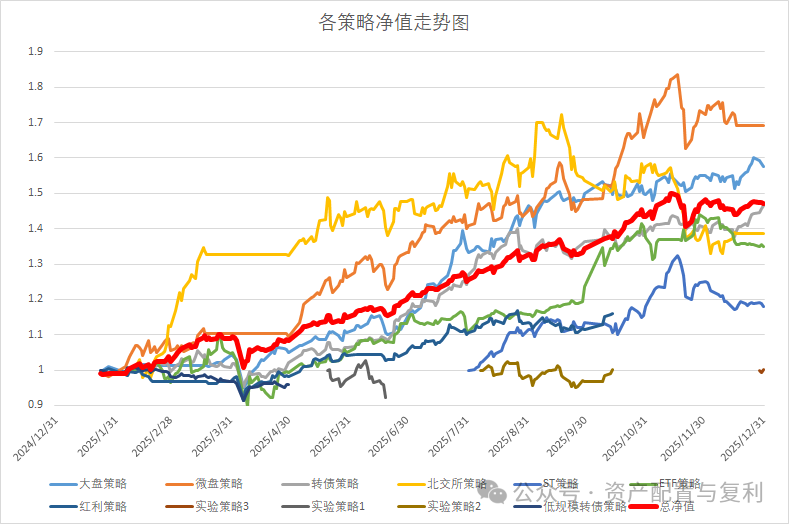

细分到目前的6个主策略来看,大盘策略(即AH溢价策略)的仓位较重,收益较高,贡献了较大部分收益,超额上证指数近40%,也是没想到的。

其次微盘策略、转债策略、ETF策略表现也还行;北交所坐了一轮过山车,波动大体验一般;ST策略上线时间不是太长,因此收益倒没贡献太多。(以下平均仓位是大概预估)

今年前前后后上过11个策略,最后剩下大盘策略、微盘策略、转债策略、北交所策略、ST策略、ETF策略共6个。

其他5个策略大部分淘汰了,剩下目前实验3策略3还在观察,但实验策略3也是个事件打野策略,不可能长持,所以最后还是以上面6个策略为主了,果然还是经典的策略生命力顽强。

淘汰策略各有各的原因,比如红利策略因为中度相关性和中规中矩的收益,只能作为备选策略。

又如实验策略2的现金流策略,上线3个月下架了,整体上线后表现一般,并且策略选出来有点偏微盘风格,但又夹杂现金流相关,总感觉别扭和不够纯粹,于是放弃了。

(以上粗红线是总净值)

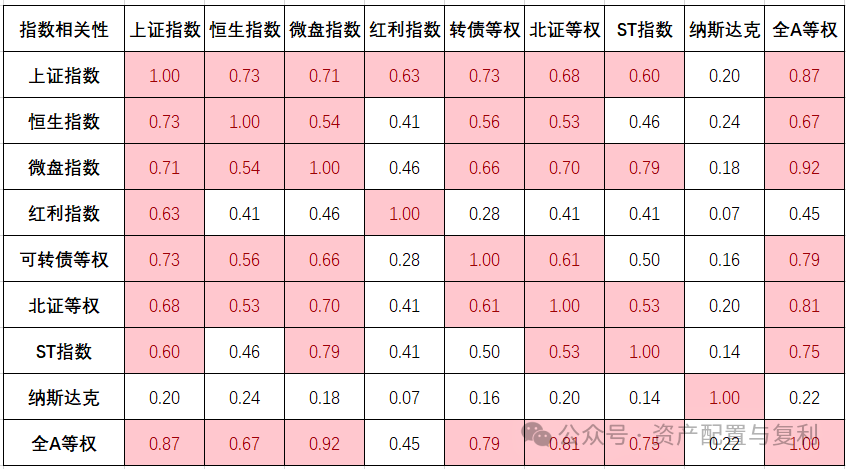

2.1 对标指数的相关性

因为今年大盘策略主要跑的是AH溢价率策略,除了和上证指数相关,也和港股恒生指数相关,因此把恒生指数也纳入一并统计了。

光看指数,大A里面各个指数在2025年的相关性还是挺高的,毕竟都同属一个篮子的资产。

纳斯达克指数和A股资产相关性指数都偏向弱相关,加上本身收益也不低,因此是很值得分散持有的资产。

其次今年的红利指数在大牛市里面是下跌的,今年走势比较独立独行,因此相关性也比较低。

再次就是ST指数,和其他指数有一半相关性低于0.5,还算勉强OK。

其他指数之间的相关性都略高。

2.2 主策略相关性

虽然对标指数的相关性比较高,但从中精炼出来策略的相关性大幅降低了,大部分降到0.5以下。

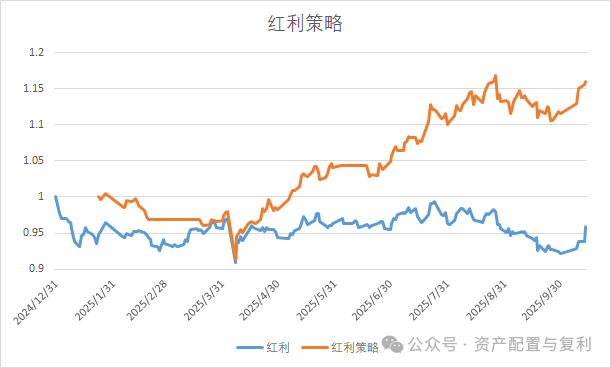

红利策略(也统计看看)和其他策略的相关略高一些,加上收益中规中矩,因此目前红利策略也没有作为主跑策略了,只是用来应对微盘、ST等空仓时的补充仓位。

但上述策略毕竟大部分还是从属一个篮子,期待后面能开发更多的跨大类低相关资产,可以进一步降低账户波动性并提高收益率。

总净值走势图和全A等权对比后,大概可以看出来市场在牛市预期上涨期间,组合只能勉强跟上(甚至略有落后)。两处的超额分别来自3月份到4月初的下跌期,和11月的震荡期。

从资产组合理论看,也是合理的,毕竟总有低于平均水平的资产在拖后腿,今天市场等权很强,用组合的平均水平很难和市场的强标的来比较,胜在稳定,稳扎稳打,在市场走弱的时候得以反超。

3.2 各子策略回顾

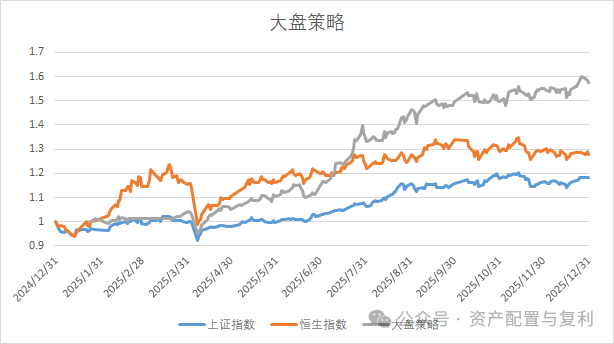

大盘策略(主要是AH溢价)前期相比上证指数是没啥超额,同时大幅跑输恒生指数牛市。在经历了2月和3月大幅降低AH溢价率后,策略才开始强于上证指数,在进入下半年后才发力超越恒生指数,可能是基于AH溢价率的均值回归吧(即港股横盘、A股上涨)。

明年如果恒生指数继续走弱,AH溢价率不断趋于均值回归的话,那A股这边的空间可能会被压缩,AH溢价策略可能得要谨慎。但是后面又有美元降息的背景可能会继续刺激恒生指数,先继续看看吧。

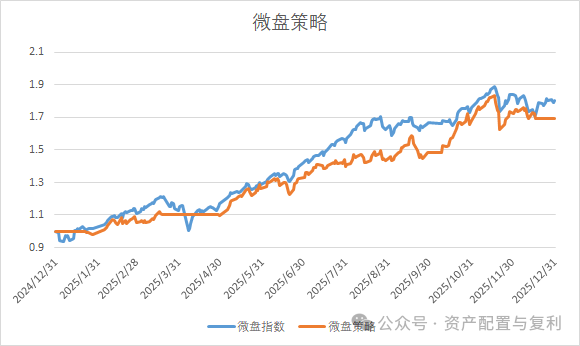

微盘策略没啥好说的,择时择了个寂寞(4月有一点点用),今年微盘指数太强了(这里用的是通达信微盘指数),年涨幅80%,只期望跟上就好。

但微盘的水位确实太高了,期盼着2026年年初能来个暴跌出清获利盘,不然明年很难打开盈利空间(除非牛市吧,我也希望)。

红利策略是从2月-10月共运行了近9个月,红利指数前两年太强了,今年确实太拉垮了,策略虽然有超额但收益整体不高,后面还是继续做备选策略吧。

今年年初放弃了低规模转债策略,转向了经典的双低可转债策略,今年上半年大盘股涨的好,策略跑输,年中才开始发力,目前震荡向上。

但转债的水位也是非常高,加上不断有转债强赎和到期,新进池子越来越匮乏,所以转债的存量规模也在不断压缩。

基于目前水位估值,感觉要赚水位上涨的钱估计很难,只能赚轮动的钱,对转债的前期看不太清,明年理应谨慎一些。但毕竟转债有一定债底保护,也是投资市场里面非常不错的标的,所以其他标的没出现黄金坑前,还是先继续投入仓位吧。

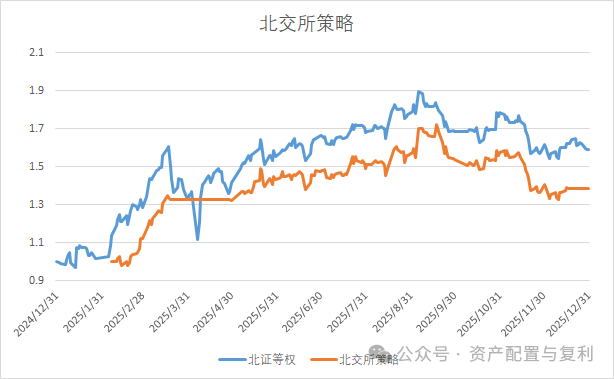

北交所策略波动巨大,1月份择时踏空20%收益,在8月中时还能摸上70%收益率,更有甚者甚至上100%的,但后面月份也回撤巨大,利润回吐一半。

在前面上涨月份主要是自己之前整的绩优北交策略,跑得还算稳健吧(不过也可能是对应时期的市场本来也波动不大),但收益相对平庸。9月份某网站上线后切换成进攻性更强的北交微盘策略,可惜切换后就遭遇下跌,真是吃肉没赶上,挨打没跑掉。

实盘跑下来感觉北交所还是很受活跃资金进出影响,成交额萎靡的时候很难做出收益。目前还是小仓位继续观察,看啥时候策略能回调-30%以上,届时考虑加点仓位,如果腰斩的话考虑上双倍仓位,到时等风来吧。

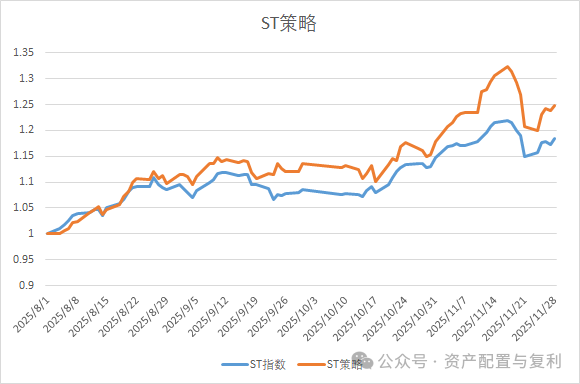

ST策略从8月到11月底合计运行4个月,整体上能维持对ST指数的稳定超额,目前收益25%,如果跑全全年预估收益能达50%以上,其低相关和高收益,是组合里面很好的标的。

一般做ST以企业基本面深研和事件驱动为主(重整、摘帽等),当初做了个另类的ST量化策略,其实自己心里也没底。不过初版策略创建2年后发现样本外模拟盘居然还跑得可以(2年翻倍了),那就上点仓位试试吧。

2026年应该还是会继续给仓位,后期看能否结合基本面和事件驱动的主观投研,进一步提升策略收益吧,但可能需要投入很多精力。

ETF策略大部分时间长持美股类QDII,看走势得益于3月和10月两个月份的大幅超额,看了下主要是轮入了有色类ETF获得的收益,这2个月有色类ETF共获得了10%左右收益,是该策略超额主要来源,其他时间主要是持有QDII赚贝塔的钱了。

以上是几个主策略的小结,实验策略就不说了。

2025年在投资历程中是继续成长的一年。

在这一年里借用各种工具实现了大部分策略自动化运行,节省大量的交易时间,能腾出更多精力学习更宏观的投资框架,能有更多时间不断研发和打磨自己的策略。同时也是因为程序化运行,让自己的操作更加客观、有计划性、纪律性,真正实现在概率中获利。

在这一年里踏踏实实转向了多策略低相关的配置思路,从策略净值走向来看大概能实现牛市里跟上上涨,下跌中获得超额抵御,从而在市场行情中稳稳获利,不求暴利但求稳健增值。

在这一年里感觉交易心态也更成熟了一些,虽然在小登票如日中天的牛市里,自己也很羡慕那些一个月收益抵得上自己一年收益的,但也明白目前那个是认知外的钱,知道自己该赚哪些钱,这时应该更加精进自己的交易系统,而不是一股脑热去追涨杀跌。

在这一年里开设了自己的公众号做交易记录,每天记录和思考,虽然确实挺耗精力,但也是变相强迫自己复盘还思考,也是挺有收获。别人说最好的学习就是对外输出,来年继续加油。

4.2 不足之处

不过呢,看回年初立的flag,还是有很多研究没有完成,具体见:2025策略研究方向

其实看回当初整理的方向,很多是偏事件驱动投资框架的,这一块也确实不熟悉,自己并不太擅长与人博弈(参与的大肉股ST新潮还是亏损出局)。除了个性使然,还有也确实没有博弈思维体系框架和信息获取研究的精力,这个可能是后续补短板的一个方向。

除了年初文章提到的事件驱动类策略,里面有两个策略是很想继续研究的,可能可以通过量化轮动来实现:一个是周期股策略,一个是追热点策略。

在美元降息的背景下,今年是周期股的大年,比如黄金今年大涨50% ,白银翻倍,铜涨30% 等,而周期策略从直观上感受可以和其他策略互补。最简单的研究方向比如可以从涨价题材入手,通过判断价格和相关个股股价联动,可能可以挖掘出有意义的信息。不过自己没有商品价格之类的数据,如果有人知道可以指点一下。

而追热点策略看起来也是与其他策略存在低相关高收益的策略属性,并且也看到有人取得的研究成果,这样在大牛市里面不至于毫无参与感。不过自己捣鼓了但仍不得入门,在A股追高买入是大概率亏钱的事情,还是有待继续研究了。

4.3 明年展望与计划

除了上述讲的两个交易策略希望能继续研究和精进外,其他策略如果看到好的也会随时学习和吸收,量化需要与时俱进,期望能开发出更好的策略,不断寻找鱼多的池塘。感谢封基老师给小散的指路。

在投资框架方面,目前实施的多策略低相关高收益投资组合框架,后面也期待进行策略间轮动研究,升级自己的投资框架,在高收益同时能实现低回撤,让自己投资能更上一层楼。正如股市里传说所言,撩最骚的妹、喝最烈的酒、爬最野的山、骑最快的马(后面还有句是打最强的板?)。感谢白师给的启发。

在大类资产方面,目前仓位还是主要集中在股市权益类资产,股商债汇的其他3个方面暂时没有涉及,期望能继续拓展自己的认知和能力圈,实现资产更稳健增值。比如数字货币方面,目前已经有了量化交易的实施路径和合规方法,期待明年能上实盘。又如股指期货和商品方向,感觉如果资金量大的话也是个绕不过去的槛,可以提前接触和研究。感谢野生交易老师给打的样。

具体到资产和仓位方面,应该没有太大的调整,除非市场暴跌或者继续走牛,届时看情况再调整:

1)大盘策略:20-25%仓位,明年调低预期,如果AH溢价收敛就降仓或者换策略。

2)微盘策略:15%仓位,明年调低预期,如果微盘大跌就加仓,没有就维持。

3)转债策略:20-25%仓位,明年调低预期,今年下半年水位上涨后收益就不高了。

4)北交所策略:10%仓位,目前回撤中,跌30%给15%仓位,腰斩给20%仓位。

5)ST策略:15-25%仓位,明年调低预期,但每年的ST标的也大体不同,就看后面几个月新ST能跌多少了。

6)ETF策略:20-25%仓位:主要是QDII,美股年年涨,高估值却一直被消化,基于其低相关性和蓝星最强市场,先这样吧。

7)数字货币:1-2%仓位,明年说是小年,低仓位先跑一下量化实盘,真大跌了再择机加仓。

8)其他实验策略:3-5%仓位,轻仓看情况试运行。

关于仓位,学习大佬们上小杠杆的思路,目前大概70-80%仓位,预计春节前后加到100%满仓,如果有回调和下跌的话加到120-130%仓位。

我看完后深以为然。

我们个人收入大体来说会有以下几类:劳动所得、财产所得和偶然所得。

劳动所得就是通过劳动付出所获得的收益,包括日常的打工、企业家管理公司等等。

财产所得就是通过资本增值所带来的收益,包括投资收益、企业管理者后期公司资本运作带来的股权增值等

偶然所得就类似买彩票中奖了、遗产获得等等,但普通人也就很难有这种机会。

所以我们广大普通打工人就主要依靠劳动所得积累财富了,但是打工也是有尽头的,谁都想财富自由,谁都想有睡后被动收入,但依靠打工的路子确实难以达到。

因此后面必须从劳动所得转变到财产所得的资产增值路径上。

职业投资或许是比较适合自己的可行路径,但还需要积累一定的本金和资产。

年化1%-4%,存银行、货基理财等,但大概率是跑输通胀造成实质性资产贬值,感觉不可取。

年化4%-8%,偏债混合基金、指数定投、港险储蓄险等。

年化8-15%,偏股基金、股票权益资产、稳健类私募基金等。

年化15%以上,高收益权益类资产。

以上如果有需要也可以私信沟通,继续加油吧,2026年共勉。

一、账户收益情况

目标收益:年化35%实际收益:今年47.26%,有纪录以来年化39.1%(近2年)

1.1 整体收益情况

全年收益47.26%,跑赢上证指数29%,合计收益约110万,赚了一碗猪脚饭(如果算上其他操作账户还能更多一些)。

净值曲线最大回撤发生在4月关税战升级那几天,合计回撤了-8%左右。整体来说还是比较平稳,没有去年的大波动。

分个月来看,整体上也契合A股的日历效应,1月、4月、12月收益较差,其他月份收益还行,看样子这3个月还是得谨慎对待。

同花顺的牛市报告(2024.9.24至2025.12.31)期间总收益93.27%,跑赢上证49%,最高时收益接近翻倍,期间获利近200万。

观看各大同行的2025年终总结报告,还是可以排在前25%分位;如果看同花顺的股民盈亏数据,大概可以跑赢90%的股民。

整体来说还算是满意的,但还是没完成家里领导下达的50%收益目标,哈哈。

1.2 各策略收益情况

细分到目前的6个主策略来看,大盘策略(即AH溢价策略)的仓位较重,收益较高,贡献了较大部分收益,超额上证指数近40%,也是没想到的。

其次微盘策略、转债策略、ETF策略表现也还行;北交所坐了一轮过山车,波动大体验一般;ST策略上线时间不是太长,因此收益倒没贡献太多。(以下平均仓位是大概预估)

今年前前后后上过11个策略,最后剩下大盘策略、微盘策略、转债策略、北交所策略、ST策略、ETF策略共6个。

其他5个策略大部分淘汰了,剩下目前实验3策略3还在观察,但实验策略3也是个事件打野策略,不可能长持,所以最后还是以上面6个策略为主了,果然还是经典的策略生命力顽强。

淘汰策略各有各的原因,比如红利策略因为中度相关性和中规中矩的收益,只能作为备选策略。

又如实验策略2的现金流策略,上线3个月下架了,整体上线后表现一般,并且策略选出来有点偏微盘风格,但又夹杂现金流相关,总感觉别扭和不够纯粹,于是放弃了。

(以上粗红线是总净值)

二、策略相关性

除了策略的收益率,相关性是策略组合的重要考量指标,如果资产间相关性不高,那持有的组合做分散就意义不大。2.1 对标指数的相关性

因为今年大盘策略主要跑的是AH溢价率策略,除了和上证指数相关,也和港股恒生指数相关,因此把恒生指数也纳入一并统计了。

光看指数,大A里面各个指数在2025年的相关性还是挺高的,毕竟都同属一个篮子的资产。

纳斯达克指数和A股资产相关性指数都偏向弱相关,加上本身收益也不低,因此是很值得分散持有的资产。

其次今年的红利指数在大牛市里面是下跌的,今年走势比较独立独行,因此相关性也比较低。

再次就是ST指数,和其他指数有一半相关性低于0.5,还算勉强OK。

其他指数之间的相关性都略高。

2.2 主策略相关性

虽然对标指数的相关性比较高,但从中精炼出来策略的相关性大幅降低了,大部分降到0.5以下。

红利策略(也统计看看)和其他策略的相关略高一些,加上收益中规中矩,因此目前红利策略也没有作为主跑策略了,只是用来应对微盘、ST等空仓时的补充仓位。

但上述策略毕竟大部分还是从属一个篮子,期待后面能开发更多的跨大类低相关资产,可以进一步降低账户波动性并提高收益率。

三、各策略回顾

3.1 总净值超额走势总净值走势图和全A等权对比后,大概可以看出来市场在牛市预期上涨期间,组合只能勉强跟上(甚至略有落后)。两处的超额分别来自3月份到4月初的下跌期,和11月的震荡期。

从资产组合理论看,也是合理的,毕竟总有低于平均水平的资产在拖后腿,今天市场等权很强,用组合的平均水平很难和市场的强标的来比较,胜在稳定,稳扎稳打,在市场走弱的时候得以反超。

3.2 各子策略回顾

大盘策略(主要是AH溢价)前期相比上证指数是没啥超额,同时大幅跑输恒生指数牛市。在经历了2月和3月大幅降低AH溢价率后,策略才开始强于上证指数,在进入下半年后才发力超越恒生指数,可能是基于AH溢价率的均值回归吧(即港股横盘、A股上涨)。

明年如果恒生指数继续走弱,AH溢价率不断趋于均值回归的话,那A股这边的空间可能会被压缩,AH溢价策略可能得要谨慎。但是后面又有美元降息的背景可能会继续刺激恒生指数,先继续看看吧。

微盘策略没啥好说的,择时择了个寂寞(4月有一点点用),今年微盘指数太强了(这里用的是通达信微盘指数),年涨幅80%,只期望跟上就好。

但微盘的水位确实太高了,期盼着2026年年初能来个暴跌出清获利盘,不然明年很难打开盈利空间(除非牛市吧,我也希望)。

红利策略是从2月-10月共运行了近9个月,红利指数前两年太强了,今年确实太拉垮了,策略虽然有超额但收益整体不高,后面还是继续做备选策略吧。

今年年初放弃了低规模转债策略,转向了经典的双低可转债策略,今年上半年大盘股涨的好,策略跑输,年中才开始发力,目前震荡向上。

但转债的水位也是非常高,加上不断有转债强赎和到期,新进池子越来越匮乏,所以转债的存量规模也在不断压缩。

基于目前水位估值,感觉要赚水位上涨的钱估计很难,只能赚轮动的钱,对转债的前期看不太清,明年理应谨慎一些。但毕竟转债有一定债底保护,也是投资市场里面非常不错的标的,所以其他标的没出现黄金坑前,还是先继续投入仓位吧。

北交所策略波动巨大,1月份择时踏空20%收益,在8月中时还能摸上70%收益率,更有甚者甚至上100%的,但后面月份也回撤巨大,利润回吐一半。

在前面上涨月份主要是自己之前整的绩优北交策略,跑得还算稳健吧(不过也可能是对应时期的市场本来也波动不大),但收益相对平庸。9月份某网站上线后切换成进攻性更强的北交微盘策略,可惜切换后就遭遇下跌,真是吃肉没赶上,挨打没跑掉。

实盘跑下来感觉北交所还是很受活跃资金进出影响,成交额萎靡的时候很难做出收益。目前还是小仓位继续观察,看啥时候策略能回调-30%以上,届时考虑加点仓位,如果腰斩的话考虑上双倍仓位,到时等风来吧。

ST策略从8月到11月底合计运行4个月,整体上能维持对ST指数的稳定超额,目前收益25%,如果跑全全年预估收益能达50%以上,其低相关和高收益,是组合里面很好的标的。

一般做ST以企业基本面深研和事件驱动为主(重整、摘帽等),当初做了个另类的ST量化策略,其实自己心里也没底。不过初版策略创建2年后发现样本外模拟盘居然还跑得可以(2年翻倍了),那就上点仓位试试吧。

2026年应该还是会继续给仓位,后期看能否结合基本面和事件驱动的主观投研,进一步提升策略收益吧,但可能需要投入很多精力。

ETF策略大部分时间长持美股类QDII,看走势得益于3月和10月两个月份的大幅超额,看了下主要是轮入了有色类ETF获得的收益,这2个月有色类ETF共获得了10%左右收益,是该策略超额主要来源,其他时间主要是持有QDII赚贝塔的钱了。

以上是几个主策略的小结,实验策略就不说了。

四、投资小结和展望

4.1 成长与收获2025年在投资历程中是继续成长的一年。

在这一年里借用各种工具实现了大部分策略自动化运行,节省大量的交易时间,能腾出更多精力学习更宏观的投资框架,能有更多时间不断研发和打磨自己的策略。同时也是因为程序化运行,让自己的操作更加客观、有计划性、纪律性,真正实现在概率中获利。

在这一年里踏踏实实转向了多策略低相关的配置思路,从策略净值走向来看大概能实现牛市里跟上上涨,下跌中获得超额抵御,从而在市场行情中稳稳获利,不求暴利但求稳健增值。

在这一年里感觉交易心态也更成熟了一些,虽然在小登票如日中天的牛市里,自己也很羡慕那些一个月收益抵得上自己一年收益的,但也明白目前那个是认知外的钱,知道自己该赚哪些钱,这时应该更加精进自己的交易系统,而不是一股脑热去追涨杀跌。

在这一年里开设了自己的公众号做交易记录,每天记录和思考,虽然确实挺耗精力,但也是变相强迫自己复盘还思考,也是挺有收获。别人说最好的学习就是对外输出,来年继续加油。

4.2 不足之处

不过呢,看回年初立的flag,还是有很多研究没有完成,具体见:2025策略研究方向

其实看回当初整理的方向,很多是偏事件驱动投资框架的,这一块也确实不熟悉,自己并不太擅长与人博弈(参与的大肉股ST新潮还是亏损出局)。除了个性使然,还有也确实没有博弈思维体系框架和信息获取研究的精力,这个可能是后续补短板的一个方向。

除了年初文章提到的事件驱动类策略,里面有两个策略是很想继续研究的,可能可以通过量化轮动来实现:一个是周期股策略,一个是追热点策略。

在美元降息的背景下,今年是周期股的大年,比如黄金今年大涨50% ,白银翻倍,铜涨30% 等,而周期策略从直观上感受可以和其他策略互补。最简单的研究方向比如可以从涨价题材入手,通过判断价格和相关个股股价联动,可能可以挖掘出有意义的信息。不过自己没有商品价格之类的数据,如果有人知道可以指点一下。

而追热点策略看起来也是与其他策略存在低相关高收益的策略属性,并且也看到有人取得的研究成果,这样在大牛市里面不至于毫无参与感。不过自己捣鼓了但仍不得入门,在A股追高买入是大概率亏钱的事情,还是有待继续研究了。

4.3 明年展望与计划

除了上述讲的两个交易策略希望能继续研究和精进外,其他策略如果看到好的也会随时学习和吸收,量化需要与时俱进,期望能开发出更好的策略,不断寻找鱼多的池塘。感谢封基老师给小散的指路。

在投资框架方面,目前实施的多策略低相关高收益投资组合框架,后面也期待进行策略间轮动研究,升级自己的投资框架,在高收益同时能实现低回撤,让自己投资能更上一层楼。正如股市里传说所言,撩最骚的妹、喝最烈的酒、爬最野的山、骑最快的马(后面还有句是打最强的板?)。感谢白师给的启发。

在大类资产方面,目前仓位还是主要集中在股市权益类资产,股商债汇的其他3个方面暂时没有涉及,期望能继续拓展自己的认知和能力圈,实现资产更稳健增值。比如数字货币方面,目前已经有了量化交易的实施路径和合规方法,期待明年能上实盘。又如股指期货和商品方向,感觉如果资金量大的话也是个绕不过去的槛,可以提前接触和研究。感谢野生交易老师给打的样。

具体到资产和仓位方面,应该没有太大的调整,除非市场暴跌或者继续走牛,届时看情况再调整:

1)大盘策略:20-25%仓位,明年调低预期,如果AH溢价收敛就降仓或者换策略。

2)微盘策略:15%仓位,明年调低预期,如果微盘大跌就加仓,没有就维持。

3)转债策略:20-25%仓位,明年调低预期,今年下半年水位上涨后收益就不高了。

4)北交所策略:10%仓位,目前回撤中,跌30%给15%仓位,腰斩给20%仓位。

5)ST策略:15-25%仓位,明年调低预期,但每年的ST标的也大体不同,就看后面几个月新ST能跌多少了。

6)ETF策略:20-25%仓位:主要是QDII,美股年年涨,高估值却一直被消化,基于其低相关性和蓝星最强市场,先这样吧。

7)数字货币:1-2%仓位,明年说是小年,低仓位先跑一下量化实盘,真大跌了再择机加仓。

8)其他实验策略:3-5%仓位,轻仓看情况试运行。

关于仓位,学习大佬们上小杠杆的思路,目前大概70-80%仓位,预计春节前后加到100%满仓,如果有回调和下跌的话加到120-130%仓位。

五、其他感想

看了野生交易老师的总结,提到了职业投资的相关感想,其文中提到“职投于我而言是一条正确的道路。因为我几乎可以确定,如果后半生选择搬砖,可能干到退休的积累也不及今年一年的收益。而通过职投,今后的每一年,取得今年的绝对收益只会越来越容易,这就是复利的魅力。”我看完后深以为然。

我们个人收入大体来说会有以下几类:劳动所得、财产所得和偶然所得。

劳动所得就是通过劳动付出所获得的收益,包括日常的打工、企业家管理公司等等。

财产所得就是通过资本增值所带来的收益,包括投资收益、企业管理者后期公司资本运作带来的股权增值等

偶然所得就类似买彩票中奖了、遗产获得等等,但普通人也就很难有这种机会。

所以我们广大普通打工人就主要依靠劳动所得积累财富了,但是打工也是有尽头的,谁都想财富自由,谁都想有睡后被动收入,但依靠打工的路子确实难以达到。

因此后面必须从劳动所得转变到财产所得的资产增值路径上。

职业投资或许是比较适合自己的可行路径,但还需要积累一定的本金和资产。

年化1%-4%,存银行、货基理财等,但大概率是跑输通胀造成实质性资产贬值,感觉不可取。

年化4%-8%,偏债混合基金、指数定投、港险储蓄险等。

年化8-15%,偏股基金、股票权益资产、稳健类私募基金等。

年化15%以上,高收益权益类资产。

以上如果有需要也可以私信沟通,继续加油吧,2026年共勉。

京公网安备 11010802031449号

京公网安备 11010802031449号