Edge

Edge Chrome

Chrome Firefox

Firefox

2023年收益25%、24年22%、2025年54%、三年复合收益率33%。仓位配置如下

投资就是放弃今天的消费博取今后更大的消费能力。我的目标是坚持重仓持有绩优股,避免资本的毁灭性损失,尽量减少回撤,轻松决策,避免频繁的交易。水电和煤炭在23年有非常不错的投资价格,重仓持有。随着23-24年股价上涨,有过热迹象华能水电在11元左右减仓三分之二,陕西煤业在24元左右,长江电力在30元减了一些。

今年操作:清仓紫金矿业,获利56%。建仓兴业银锡,仓位较大;五粮液和新天然气纳米观察仓。

对于水电长期看好,虽然短期面临电价下跌的利空,短期业绩承压,但从长期看水电具有明显成本优势,具备任何时候手中有余粮的实力。通胀和货币贬值不可避免,电力作为一种重要的生产资料价格短期让利实体经济,但随经济慢慢复苏电力价格长期看涨。华能水电和长江电力个人判断维持高个位数的增长(含股息)。简言之,十年后的经济价值比现在高,作为持仓的基本盘,只要两公司专注主业不偏航,低利率维持就继续持有,市场给出过热过冷的机会就谢纳,主动加减仓,波段降本。

有色行业,24年3月份建仓藏格矿业,受实控人涉刑和业绩下降影响,股价从四月29元跌至七月21元,期间有各种利空传闻,甚至说藏格的矿业资产涉案要被没收,山高老师彼时也有情绪失控,“民企原罪论”“民企不可信”是当时的主流意见,有很多小伙伴受不了煎熬割肉了。兴业银锡也是年年出事故,大股东玩脱了负债累累破产重组,但查理芒格在1997年西科金融股东会上的讲过一段话“我年轻的时候,曾经在一家矿业公司当律师。这家矿业公司的老板是个慈祥的老人,他告诉过我一句话:“查理,好矿不怕管理差。”投资尽量选容错率高的好商业模式。有点管理问题,有点困难,有点错误,好生意照样还是好生意”。在藏格和兴业很多球友看到公司的黑历史就放弃了,实在是可惜。

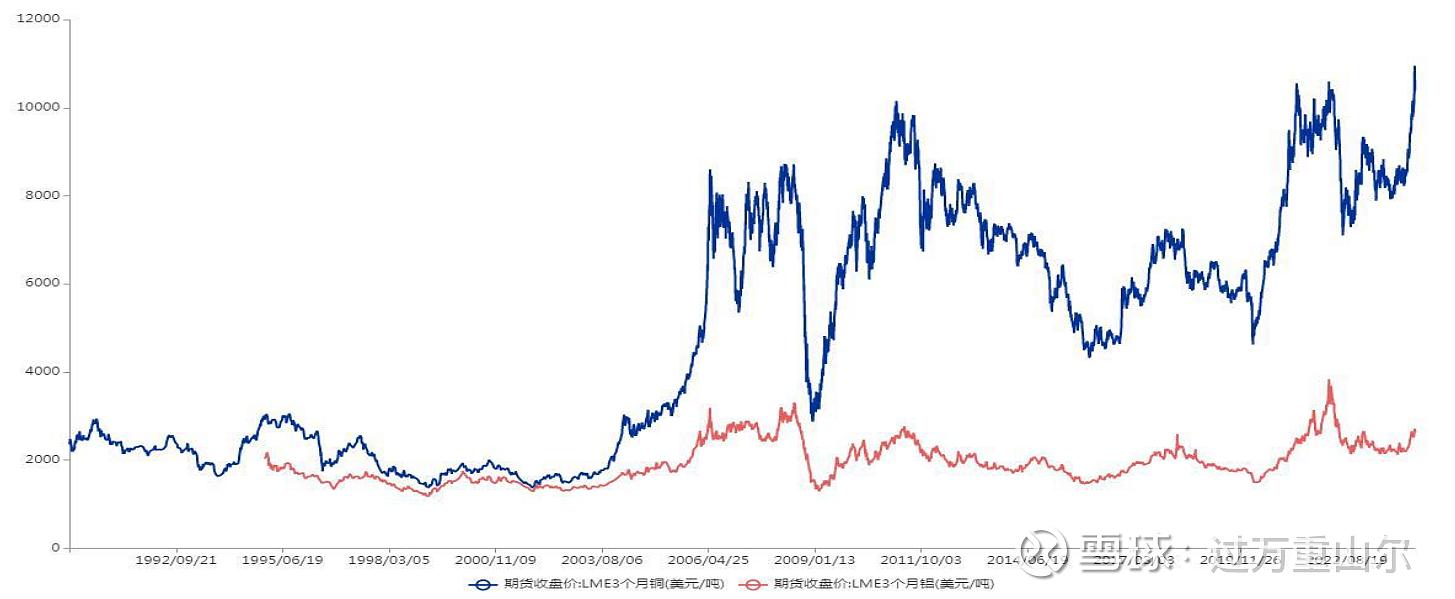

面这张图是伦铜近三十年走势,2006年前铜价在3100美元—1100美元有一个长达30年以上的大箱体。2006年正是中国经济和房地产腾飞之时,国储铜中心在3200美元时大规模放空,以为铜价会跟以往一样见顶回落,但中国是全世界最大的铜消费国,居然放空,被欧美资本抓住机会一路轧空,直到8800美元才告一段落,国储铜巨亏出场。

0607年的A股是疯狂从998到6124也是有色大年,板块中涨幅十倍数十倍个股数不胜数,但随着08年金融危机爆发,铜价大跌,上证从6124跌到1664,有色个股基本跌回原位,比如锡业股份从62元跌回6元。

藏格矿业目前盈利240%,兴业银锡90%,合计仓位50%+。对铜价及有色价格不预测只应对,市场会发生什么谁也不知道。藏格矿业的分析就不在各位老师面前班门弄斧了。兴业银锡三季报合同负债+2329%,下游冶炼厂贸易商先款后货,说明公司在产业链中的地位;在建工程+49.31%,公司的主力矿山二期及扩建正顺利开展,符合对公司狠抓管理,稳步开采增加产量的期望,希望公司不要受到银价的暴涨暴跌的影响干好自己的事。

陕西煤业上有顶下有底,目前股价合理没有重仓的机会

中国海油希望能给出2020年油价暴跌的重仓机会

纳指ETF持有时间最长,长期持股就是从它身上慢慢学到的

新天然气赌博的观察仓

五粮液目前估值合理,生意模式优秀,希望给出重仓机会

好生意、好管理、好价格是投资三要素。真正理解一家公司就是真正知道这家公司三五年后、十年后、二十年后的经济价值是否比现在高。具体讲商业模式优秀,竞争壁垒高,盈利持续增长,一半以上利润能拿来分红,留存利润能提供成长性。

当你找到一个真正出色的企业时,请坚持下去,耐心是有回报的,一项出色的业务可以抵消许多不可避免的平庸决定。---沃伦巴菲特。

京公网安备 11010802031449号

京公网安备 11010802031449号