Edge

Edge Chrome

Chrome Firefox

Firefox

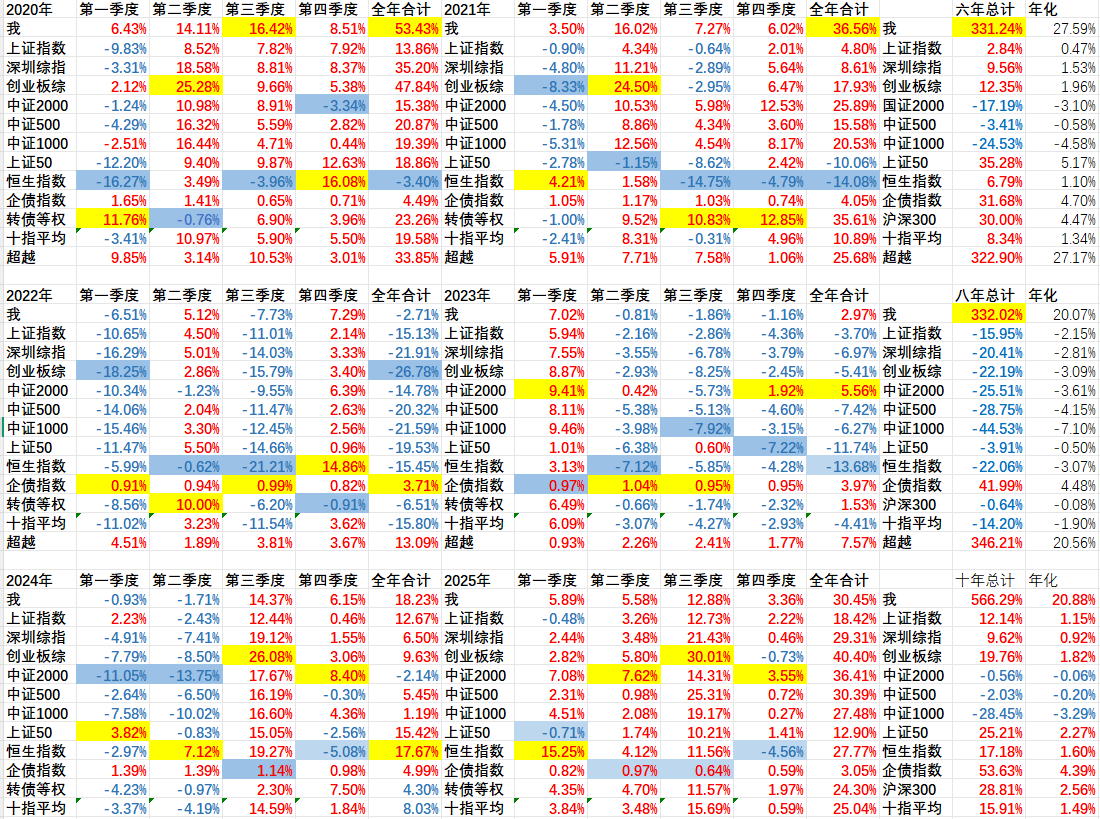

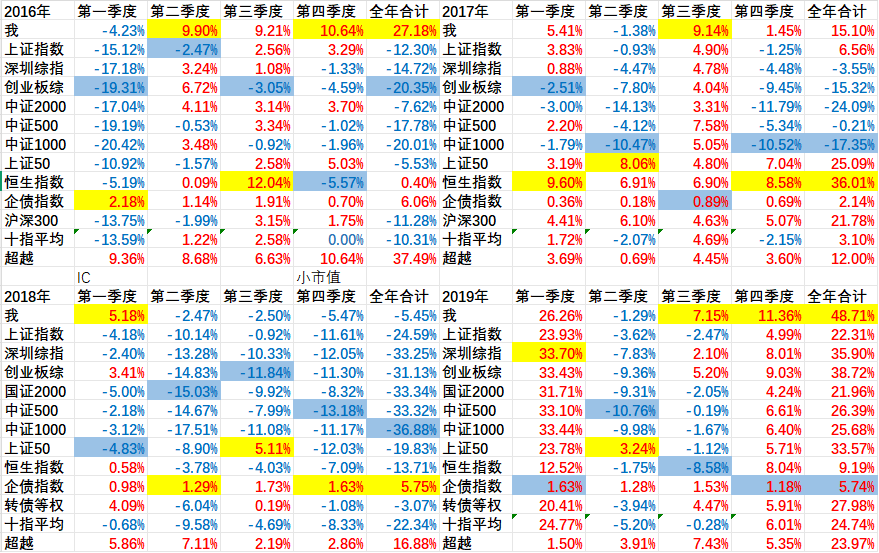

今年30.45%,十年年化20.88%,但超越对照标准大多在前六年,最近四年其实挺平庸的。目前总投资池大约2300

跑赢的主要原因是前六年分仓打新,网下转债这些生意带来的收益较高,股票低频量化和转债轮动都比较容易跑赢。 近四年基本只能跟随大盘了。 而且资金量大了之后自己也越发谨慎,今年下半年整体仓位只有65%。

目前主要持仓是IM+现金(申购北交所+固收理财),10%不到的转债和10%的A股5%港股。随着金科15万小额到账,2022买的地产债也算整体有一定盈利了,但剩下的好像都很难还钱了, 但比起2022买房已经好太多了。

未来估计也找不到什么能不冒大风险的情况下可持续大幅跑赢的策略,转债依旧高位甚至性价比不如正股,债券小额也越来越小,越来越难。 不过资金池大了谨慎一些也好,减点仓位等机会也不失一种选择。

这十年很漫长,2016的小市值轮动,2017的分仓打新,2018的破面负溢价转债,2019的网下转债,2020的大量中签新股,2022的地产债,2024的北交所。一步步走过来。

这十年真快,回首一看,2015的疯狂和股灾,和那山水十年的余晖,仿佛就在昨日。

之前的帖子

https://www.jisilu.cn/question/343136

跑赢的主要原因是前六年分仓打新,网下转债这些生意带来的收益较高,股票低频量化和转债轮动都比较容易跑赢。 近四年基本只能跟随大盘了。 而且资金量大了之后自己也越发谨慎,今年下半年整体仓位只有65%。

目前主要持仓是IM+现金(申购北交所+固收理财),10%不到的转债和10%的A股5%港股。随着金科15万小额到账,2022买的地产债也算整体有一定盈利了,但剩下的好像都很难还钱了, 但比起2022买房已经好太多了。

未来估计也找不到什么能不冒大风险的情况下可持续大幅跑赢的策略,转债依旧高位甚至性价比不如正股,债券小额也越来越小,越来越难。 不过资金池大了谨慎一些也好,减点仓位等机会也不失一种选择。

这十年很漫长,2016的小市值轮动,2017的分仓打新,2018的破面负溢价转债,2019的网下转债,2020的大量中签新股,2022的地产债,2024的北交所。一步步走过来。

这十年真快,回首一看,2015的疯狂和股灾,和那山水十年的余晖,仿佛就在昨日。

之前的帖子

https://www.jisilu.cn/question/343136

京公网安备 11010802031449号

京公网安备 11010802031449号