Edge

Edge Chrome

Chrome Firefox

Firefox

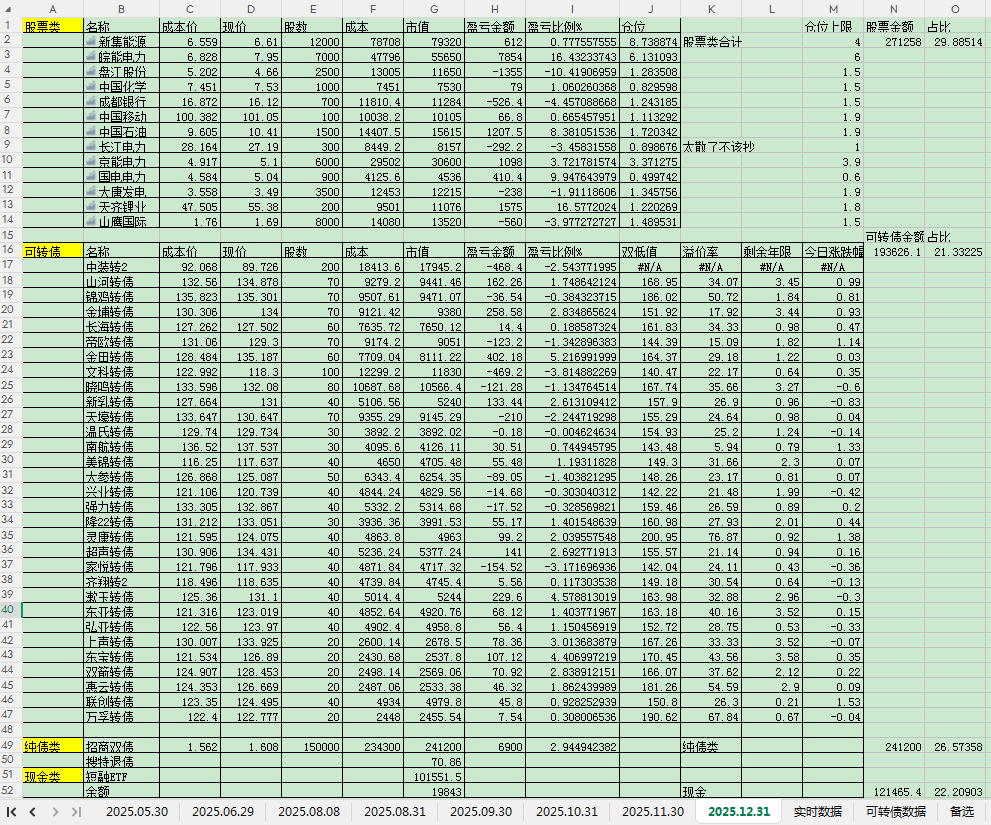

2025年度收益7.03w,年化10.4%,年底资金量约91w。

2024年度收益5.6w,年化12.05%,年底资金量约70w。

2023年度收益0.3w,年化1.61%,年底资金量50w。

2022年年化15.09%,21年年化25.6%,本金太少了,这两年累计收益不到3w

今年这样成绩只能说做的稀烂完全不及格,集思录可转债等全指数涨幅24%,沪深300涨幅18%,a股涨幅中位数21%,唯一可以庆幸的是实现了5年连续正收益。

反思总计:

1、全年低仓位运行,6成仓上下,优势是平滑了波动,但也导致了年化率低下,我完全不相信今年会是牛市,不敢全仓上,最好的加仓时间是1月初与4月初的贸易战,都被我错过。看对,做对,全仓对,杠杆对,一重是一重的境界,为什么不全仓,因为我不敢,为什么不敢,因为认知不足。

2、抛弃了我熟悉的可转债去碰股票,年初甚至去年底我就早早的降低了可转债的仓位,可转债中位数到达125时我就觉得太高了,基本清仓了可转债仓位,然后又在130时接回,后面最高中位数涨到135,今年是可转债大年,完全错失。

3、买的股票行业过于集中,重仓新集能源,盘江股份煤炭火电股,结果连续两年暖冬,煤炭价格大跌,今年暖冬已成定局,煤价电价双连击,虽然没亏钱,但也完全踏空牛市。

和前同事聊起发现老东家7月份的绩效还拖欠着,还好跑得快,一个GDP近2000亿,一般公共预算收入100多亿的百强县,连公务员的工资都发不出,一些乡镇的临聘更是拖欠工资长达一年,县级财政是真的难,现在是省级财政好于中央财政好于市级财政好于县级财政,市级情况略好也不过是多撑几年罢了,该准备后路了,还是要拥有随时能够离开的能力。

2026年投资展望,总体还是按照 ,股票:可转债:债基类现金=30:40:30的比例配置,现在的仓位是30:21:49,权益仓位仅5成,可转债实在是太贵了,下不去手啊,希望明年能给机会,明年收益目标是能达到20%

2024年度收益5.6w,年化12.05%,年底资金量约70w。

2023年度收益0.3w,年化1.61%,年底资金量50w。

2022年年化15.09%,21年年化25.6%,本金太少了,这两年累计收益不到3w

今年这样成绩只能说做的稀烂完全不及格,集思录可转债等全指数涨幅24%,沪深300涨幅18%,a股涨幅中位数21%,唯一可以庆幸的是实现了5年连续正收益。

反思总计:

1、全年低仓位运行,6成仓上下,优势是平滑了波动,但也导致了年化率低下,我完全不相信今年会是牛市,不敢全仓上,最好的加仓时间是1月初与4月初的贸易战,都被我错过。看对,做对,全仓对,杠杆对,一重是一重的境界,为什么不全仓,因为我不敢,为什么不敢,因为认知不足。

2、抛弃了我熟悉的可转债去碰股票,年初甚至去年底我就早早的降低了可转债的仓位,可转债中位数到达125时我就觉得太高了,基本清仓了可转债仓位,然后又在130时接回,后面最高中位数涨到135,今年是可转债大年,完全错失。

3、买的股票行业过于集中,重仓新集能源,盘江股份煤炭火电股,结果连续两年暖冬,煤炭价格大跌,今年暖冬已成定局,煤价电价双连击,虽然没亏钱,但也完全踏空牛市。

和前同事聊起发现老东家7月份的绩效还拖欠着,还好跑得快,一个GDP近2000亿,一般公共预算收入100多亿的百强县,连公务员的工资都发不出,一些乡镇的临聘更是拖欠工资长达一年,县级财政是真的难,现在是省级财政好于中央财政好于市级财政好于县级财政,市级情况略好也不过是多撑几年罢了,该准备后路了,还是要拥有随时能够离开的能力。

2026年投资展望,总体还是按照 ,股票:可转债:债基类现金=30:40:30的比例配置,现在的仓位是30:21:49,权益仓位仅5成,可转债实在是太贵了,下不去手啊,希望明年能给机会,明年收益目标是能达到20%

京公网安备 11010802031449号

京公网安备 11010802031449号