Edge

Edge Chrome

Chrome Firefox

Firefox

【看到这篇文章感觉有些道理,但是感觉大家争议颇多,所以把原文的大部分内容copy过来,请大佬指教!】

一、组合贷如何还款更有利?

看到这个问题,很多读者的直观想法可能是:还款方式的选择应该结合贷款人的实际情况,你都不了解每个读者的实际情况,为何还要给我说选择哪种更好?是否必须结合贷款人的实际情况才能选择?抑或是,存在某种还款方式对几乎所有人都更优?

1.组合贷的还款方式有4种、而非2种

选择组合贷款包含商业贷款和公积金贷款,两种贷款都有等额本金和等额本息两种还款方式可选。很多贷款人往往在了解过两种还款方式的特点后,便统一选择了等额本金或等额本息;而实际上,两种贷款的还款方式可以不一样。

2.(组合贷款中的)公积金贷款用等额本息绝对更优

根据前文的说明,或者大家依据直觉,若存在其它收益率(比贷款利率)更高的投资机会,那么选择还款更慢的方式(等额本息)更有利。通常的高收益往往伴随着高风险,但组合贷的情形下存在明显无风险、但更高收益的机会:即用等额本息的方式还公积金贷款,并把前期少还的资金用于提前偿还利率更高的商业贷款。

……

** 三、收益估算**

低息的公积金贷款慢慢还、把前期省下来的资金提前还利率更高的商业贷款,这么做是有利于节约成本的,这在直观上很容易理解。但具体可以节约多少成本?本文下面给两个参考答案,供读者参考。若读者已经参考上一篇,自行计算了月供等,建议继续计算精确答案;若读者不方便自行计算,亦可参考第二种、使用房贷计算器估算。

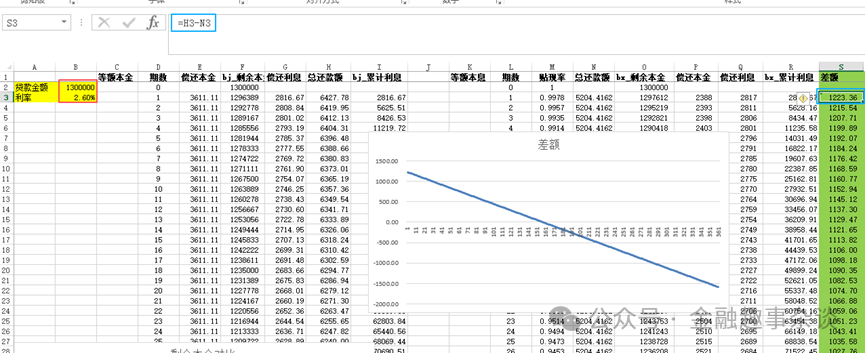

1.手动计算的精确答案使用之前计算的Excel表格,根据你的公积金贷款的实际数据调整参数,此处以上海公积金贷款的130万额度上限和利率2.6%为例。读者可以根据自己的实际情况,调整贷款金额为自己拟使用的公积金金额(正在还贷的使用剩余公积金本金)、拟选择的公积金贷款年限(正在还贷的使用剩余年限)。

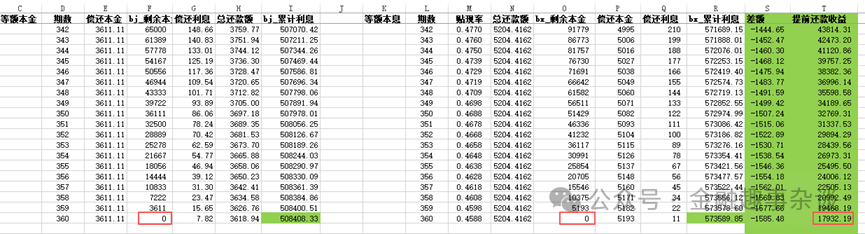

改变贷款金额和利率后,两种还款方式的还款金额会自动刷新。之后在S列计算两种方式下每月还款的差额:S3单元格“=H3-N3”,然后选中S3单元格、鼠标移至右下角、双击十字填充柄填充。每月的还款差额如上图所示:前期等额本金还款略多一些,后期还款较少。继续在T列添加“提前还款收益”,记录提前偿还商业贷款产生的收益。T3单元格“=S3”,T4单元格“=S4+T3*(1+3.05%/12)”,此处的3.05%为商贷利率,读者可以自行调整。然后选中T4单元格、右下方双击十字填充柄计算全列的值。然后“提前还款收益”列的最后一个数字,便是完成全部还款时累计可以节约的利息(如下图)。这一步的计算很简单,但却不太容易理解为何要这么算,下一段稍微给大家解释一下。

假设我们不仅可以提前还商贷,还可以把公积金等额本息前期少还的资金(即S列的数字)放在一个独立的账户存起来、利率与商贷利率(每月3.05%/12)一致。那么实际上我们把这些钱提前还贷,或者放在此账户里存起来,两种选择是无差异的,因为二者投入的本金和生息的速度都是一样的。不过,当我们想象成后者时更容易理解T列的计算过程:前期等额本息的方式可以少还,把少还的资金存到利率更高的账户去赚收益;到了后期等额本息还的比等额本金更多时,就把账户里的钱取出来支付多还的部分。直到贷款结清为止,账户里还剩余17932.19元,这便是公积金贷款选择等额本息而非等额本金产生的收益。

对于T4单元格公式中的收益率数据,读者可以尝试替换成比2.6%更低、相等、其它更高的收益率,然后选中T4单元格、鼠标移至右下方双击十字填充柄更新全列的值。然后对比T362单元格中的数值有何差异,以及是否符合直觉。

对此计算过程,读者若有疑义或发现了不准确之处,欢迎留言讨论!

2.房贷计算器估算

如果读者不想自己计算,想要快速计算一个数值参考,可以使用网上的房贷计算器进行估算。估算的结果存在较大的偏差,但结果的数量级具有一定参考价值。

第一步,填入公积金贷款的金额、期限、和利率,对比两种还款方式的利息差额。以130万、30年和2.6%为例,等额本息需要多还65181.52元利息。

第二步,把利率修改为商贷利率,估算提前还款的近似收益。在3.05%的条件下,可以节约89347.38元,这一步的计算会导致估算的收益偏高。

第三步,收益减去成本,等到估算的净收益。89347.38-65181.52 =24165.85元。这个收益估计值比前文中精确估计值高了34%左右。

读者觉得这么估算准确吗?欢迎留言探讨!笔者之前认为应该这么计算,但仔细考虑后觉得似乎不太合理。

四、结论和启示

1.单一贷款的还款方式选择可以结合个人情况,并无优劣之分。贷款人可以根据自己的支付能力、追求灵活性(本息)还是低利息(本金),以及有无好的投资机会等因素确定。

2. 组合贷款(且可以提前还款)的情形下,只要还有未偿还的商业贷款,那么公积金贷款就最好选择等额本息。将低息贷款前期少还的资金节省出来、用于偿还利率更高的贷款,这样做可以直接节约成本,并且这一点并不受个人情况的影响。

3. 如果您未来要办理组合贷款,建议重点留意公积金贷款的还款方式。若您正在偿还组合贷款、且公积金贷款选择了等额本金,建议您测算一下变更为等额本息后可以节约的成本,同时向银行/公积金管理处了解还款方式是否可以变更。

一、组合贷如何还款更有利?

看到这个问题,很多读者的直观想法可能是:还款方式的选择应该结合贷款人的实际情况,你都不了解每个读者的实际情况,为何还要给我说选择哪种更好?是否必须结合贷款人的实际情况才能选择?抑或是,存在某种还款方式对几乎所有人都更优?

1.组合贷的还款方式有4种、而非2种

选择组合贷款包含商业贷款和公积金贷款,两种贷款都有等额本金和等额本息两种还款方式可选。很多贷款人往往在了解过两种还款方式的特点后,便统一选择了等额本金或等额本息;而实际上,两种贷款的还款方式可以不一样。

2.(组合贷款中的)公积金贷款用等额本息绝对更优

根据前文的说明,或者大家依据直觉,若存在其它收益率(比贷款利率)更高的投资机会,那么选择还款更慢的方式(等额本息)更有利。通常的高收益往往伴随着高风险,但组合贷的情形下存在明显无风险、但更高收益的机会:即用等额本息的方式还公积金贷款,并把前期少还的资金用于提前偿还利率更高的商业贷款。

……

** 三、收益估算**

低息的公积金贷款慢慢还、把前期省下来的资金提前还利率更高的商业贷款,这么做是有利于节约成本的,这在直观上很容易理解。但具体可以节约多少成本?本文下面给两个参考答案,供读者参考。若读者已经参考上一篇,自行计算了月供等,建议继续计算精确答案;若读者不方便自行计算,亦可参考第二种、使用房贷计算器估算。

1.手动计算的精确答案使用之前计算的Excel表格,根据你的公积金贷款的实际数据调整参数,此处以上海公积金贷款的130万额度上限和利率2.6%为例。读者可以根据自己的实际情况,调整贷款金额为自己拟使用的公积金金额(正在还贷的使用剩余公积金本金)、拟选择的公积金贷款年限(正在还贷的使用剩余年限)。

改变贷款金额和利率后,两种还款方式的还款金额会自动刷新。之后在S列计算两种方式下每月还款的差额:S3单元格“=H3-N3”,然后选中S3单元格、鼠标移至右下角、双击十字填充柄填充。每月的还款差额如上图所示:前期等额本金还款略多一些,后期还款较少。继续在T列添加“提前还款收益”,记录提前偿还商业贷款产生的收益。T3单元格“=S3”,T4单元格“=S4+T3*(1+3.05%/12)”,此处的3.05%为商贷利率,读者可以自行调整。然后选中T4单元格、右下方双击十字填充柄计算全列的值。然后“提前还款收益”列的最后一个数字,便是完成全部还款时累计可以节约的利息(如下图)。这一步的计算很简单,但却不太容易理解为何要这么算,下一段稍微给大家解释一下。

假设我们不仅可以提前还商贷,还可以把公积金等额本息前期少还的资金(即S列的数字)放在一个独立的账户存起来、利率与商贷利率(每月3.05%/12)一致。那么实际上我们把这些钱提前还贷,或者放在此账户里存起来,两种选择是无差异的,因为二者投入的本金和生息的速度都是一样的。不过,当我们想象成后者时更容易理解T列的计算过程:前期等额本息的方式可以少还,把少还的资金存到利率更高的账户去赚收益;到了后期等额本息还的比等额本金更多时,就把账户里的钱取出来支付多还的部分。直到贷款结清为止,账户里还剩余17932.19元,这便是公积金贷款选择等额本息而非等额本金产生的收益。

对于T4单元格公式中的收益率数据,读者可以尝试替换成比2.6%更低、相等、其它更高的收益率,然后选中T4单元格、鼠标移至右下方双击十字填充柄更新全列的值。然后对比T362单元格中的数值有何差异,以及是否符合直觉。

对此计算过程,读者若有疑义或发现了不准确之处,欢迎留言讨论!

2.房贷计算器估算

如果读者不想自己计算,想要快速计算一个数值参考,可以使用网上的房贷计算器进行估算。估算的结果存在较大的偏差,但结果的数量级具有一定参考价值。

第一步,填入公积金贷款的金额、期限、和利率,对比两种还款方式的利息差额。以130万、30年和2.6%为例,等额本息需要多还65181.52元利息。

第二步,把利率修改为商贷利率,估算提前还款的近似收益。在3.05%的条件下,可以节约89347.38元,这一步的计算会导致估算的收益偏高。

第三步,收益减去成本,等到估算的净收益。89347.38-65181.52 =24165.85元。这个收益估计值比前文中精确估计值高了34%左右。

读者觉得这么估算准确吗?欢迎留言探讨!笔者之前认为应该这么计算,但仔细考虑后觉得似乎不太合理。

四、结论和启示

1.单一贷款的还款方式选择可以结合个人情况,并无优劣之分。贷款人可以根据自己的支付能力、追求灵活性(本息)还是低利息(本金),以及有无好的投资机会等因素确定。

2. 组合贷款(且可以提前还款)的情形下,只要还有未偿还的商业贷款,那么公积金贷款就最好选择等额本息。将低息贷款前期少还的资金节省出来、用于偿还利率更高的贷款,这样做可以直接节约成本,并且这一点并不受个人情况的影响。

3. 如果您未来要办理组合贷款,建议重点留意公积金贷款的还款方式。若您正在偿还组合贷款、且公积金贷款选择了等额本金,建议您测算一下变更为等额本息后可以节约的成本,同时向银行/公积金管理处了解还款方式是否可以变更。

京公网安备 11010802031449号

京公网安备 11010802031449号