Edge

Edge Chrome

Chrome Firefox

Firefox

(一)市场核心表现

1. 指数与成交:等权指数收于2453.76点,下跌0.17%;成交量525.5亿,较昨日减少16亿、较前日增加50亿,呈缩量企稳态势,且连续3日缩量,对应两市1.5万亿地量成交。

2. 关键估值:价格众数130.5,转股价值中位数100.1,转股溢价率31.7%,整体市场表现疲软,但对比两市近3700只股票下跌的行情,抗跌性突出。

3. 市场情绪:人气不足、情绪低迷,管理层资本市场发声少,12月暂无明确资本市场扶持政策落地,流动性有所变差。

(二)个人持仓情况

1. 持仓特征:集中度较高,核心持仓包括万顺转2、华阳转债、金浦转债等。

2. 持仓变动:已陆续减持威唐转债等标的,华阳转债亏损幅度较大(达4%),是当前主要亏损持仓。

(三)后市判断与核心逻辑

1. 走势预判:短期疲软但下跌空间有限,暂不悲观,除非市场进入熊市逻辑,否则大幅下行概率低。

2. 核心支撑:对比个股超20%的回调幅度,可转债抗跌性优势明显,叠加基本面支撑,长期可做正向布局。

二、期权市场

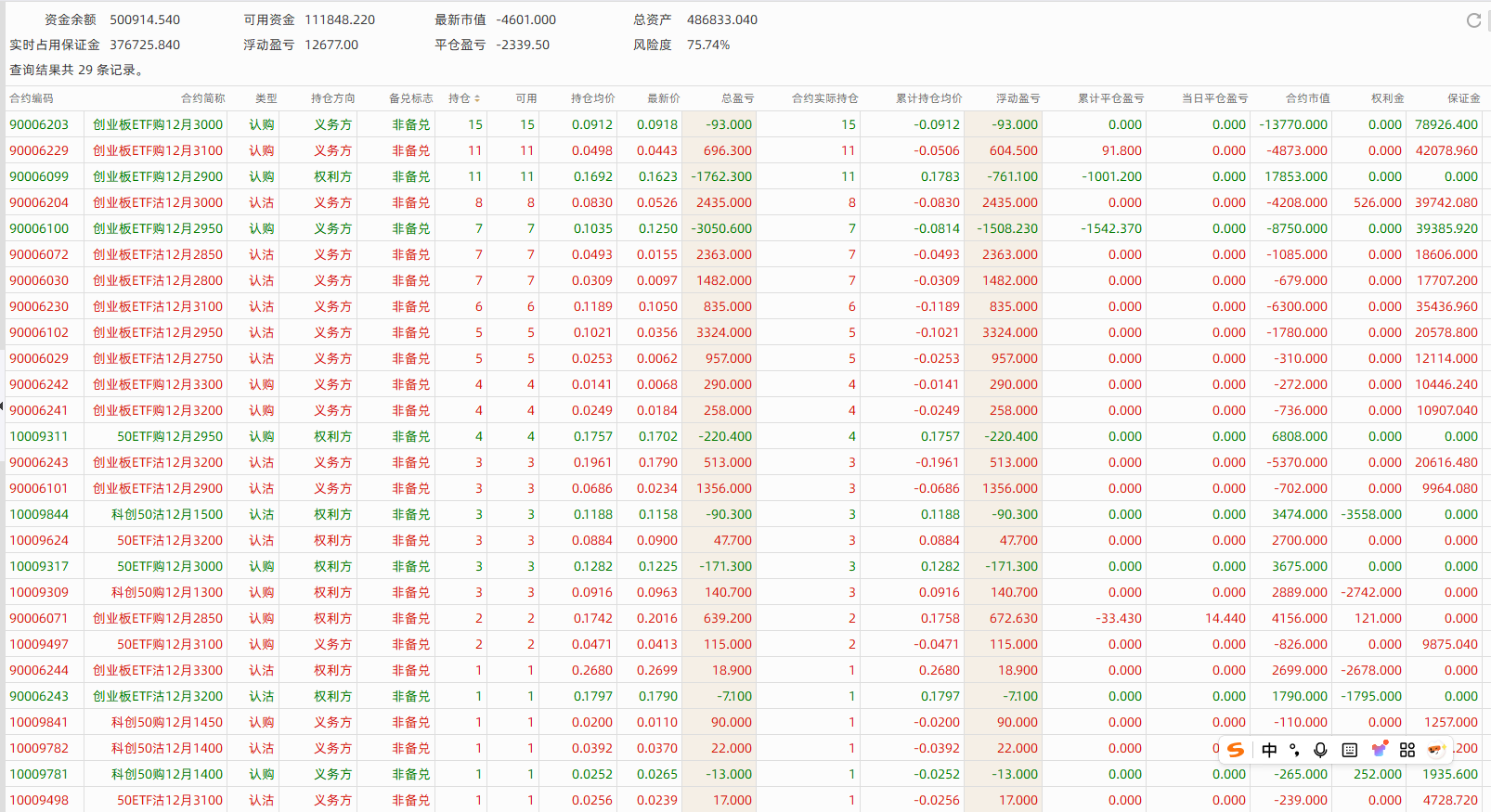

(一)核心仓位布局

1. 仓位结构:权力仓与义务仓搭配持有,无单一仓位集中风险。

2. 具体配置:义务仓以虚值、平值标的为主,占比50%-60%;权力仓仅布局实值认购期权与认沽期权。

(二)核心投资策略

1. 收益核心:以义务仓为主获取时间价值,实值权力仓规避时间价值损耗,双向兼顾收益稳定性。

2. 波动应对:看好后期波动率提升,同时警惕波动率长期低位震荡风险,仓位不重仓,随市场动态调整。

3. 风险控制:通过“盈利后增加认沽期权买方仓位”平滑市场波动,借助实值权力仓持仓覆盖大额波动风险,避免极端亏损。

4. 布局时机:当前市场地量状态下,属于期权买方低位布局的合理时间节点,兼顾方向选择与波动率上涨机会。

京公网安备 11010802031449号

京公网安备 11010802031449号