Edge

Edge Chrome

Chrome Firefox

Firefox

通光转债是一支老牌妖债,

转股溢价率长期处于高位,

集思录里的大佬们用投资

的视角估计都懒得看一眼。

知道通光转债快到期了,

今天正股没涨转债涨不少,

好奇心让我看了一眼都是

哪些大佬持有,看了一下

10大持有人,产生一个疑问:

竟然有支私募证券投资基金

再看一下其入场的时间节点

2024-12-31没有出现

第一次出现时间是2025-06-30

也就是去年年底到今年6月30日入场,

这个时间段的转股溢价率再拉一下:

最低60%多最高150%多,

转债价格都处于200以上。

持有的数量有2.07万张,

这样一算至少得400多万。

按道理讲如是自然人自己的钱

自己想怎么玩是自己的事儿,

这可以理解成人家赌性坚强。

但这个是高大上的私募基金呀,

用得真金白银都是募集来的

不说理性坚强至少有基本的理性,

通光转债10大持有人里有私募

至少让我百思不得其姐。

求教各位大佬:什么情况下

私募这种操作是合理的。

对了这个私募基金的名称挺长:

中兵财富资产管理有限责任公司-

中兵资产山河1号私募证券投资基金

天创转债同样的时间段,

相关数据比通光更猛些,

里面也出现两支私募。

看来不是个别现象。

转股溢价率长期处于高位,

集思录里的大佬们用投资

的视角估计都懒得看一眼。

知道通光转债快到期了,

今天正股没涨转债涨不少,

好奇心让我看了一眼都是

哪些大佬持有,看了一下

10大持有人,产生一个疑问:

竟然有支私募证券投资基金

再看一下其入场的时间节点

2024-12-31没有出现

第一次出现时间是2025-06-30

也就是去年年底到今年6月30日入场,

这个时间段的转股溢价率再拉一下:

最低60%多最高150%多,

转债价格都处于200以上。

持有的数量有2.07万张,

这样一算至少得400多万。

按道理讲如是自然人自己的钱

自己想怎么玩是自己的事儿,

这可以理解成人家赌性坚强。

但这个是高大上的私募基金呀,

用得真金白银都是募集来的

不说理性坚强至少有基本的理性,

通光转债10大持有人里有私募

至少让我百思不得其姐。

求教各位大佬:什么情况下

私募这种操作是合理的。

对了这个私募基金的名称挺长:

中兵财富资产管理有限责任公司-

中兵资产山河1号私募证券投资基金

天创转债同样的时间段,

相关数据比通光更猛些,

里面也出现两支私募。

看来不是个别现象。

0

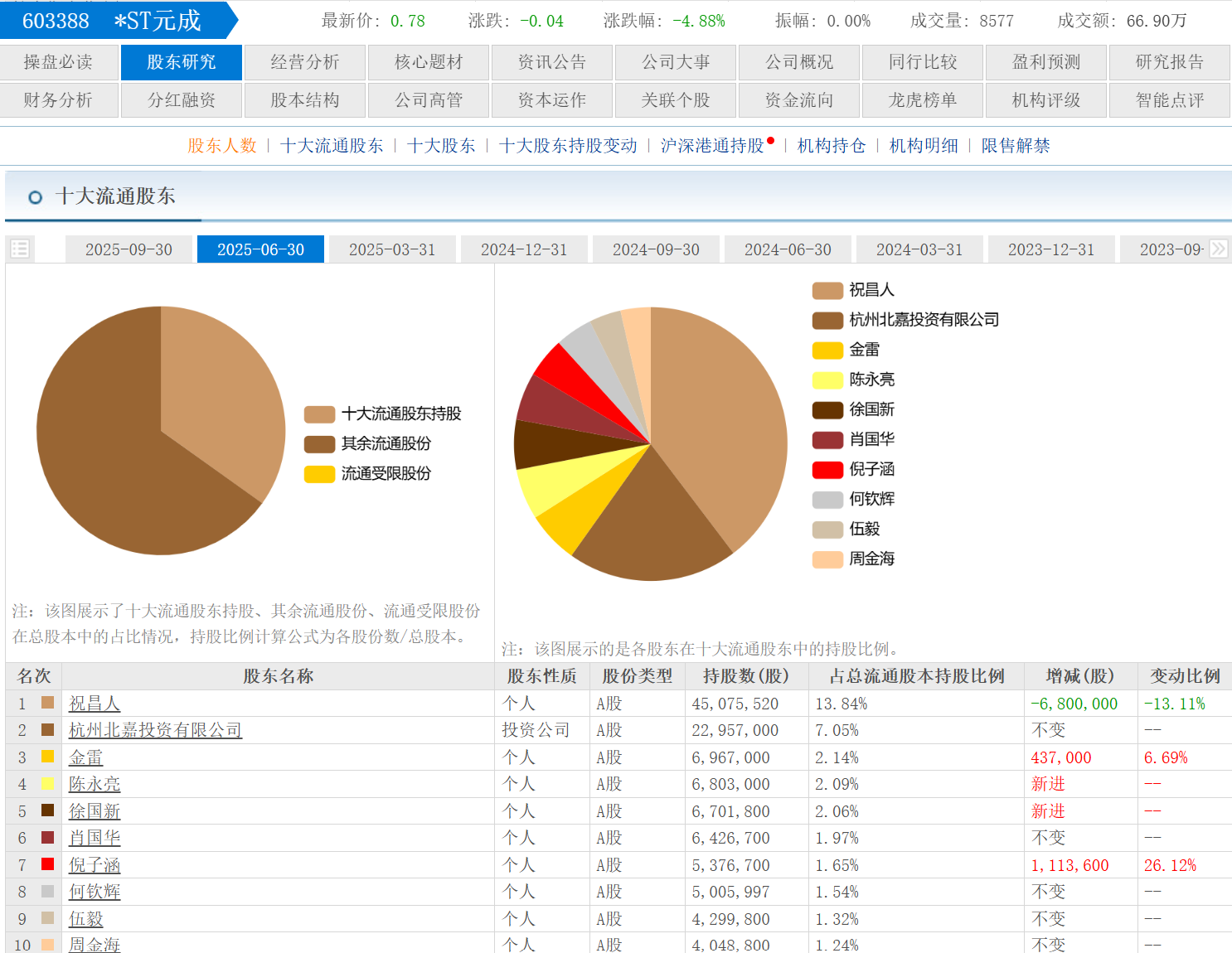

近期对ST股票产生了兴趣,

周末看一个公众号文章,

提到***ST元成铁定退市。

好奇心让我想看看是怎么到这步的,

结果发现一家国企背景的上市公司

**6月30日还不在10大股东里,

但在9月30日出现在10大股东中,

持有的数量16,084,806股,

拉一下*ST元成的股价,

如果从二级市场买的至少3000W,

当然相对于这家公司的市值是毛毛雨,

但这样的操作如通光中的私募,

让人不解。

是没意识到风险吗?

拉出退市的时间线再看一眼:

1.4月30日公告因营收不达标+利润为负

被被实施退市风险警示

2. 7 月 1 日公告因涉嫌年报等定期报告

财务数据虚假披露被立案,还提示风险。

3.9月30日之前还有若干次的退市风险提示,

处罚事先告知书在9月30日之后这个不提。

不知道金融圈的这种投资决策是怎么做出来的,

特别是公告立案时提示退市风险的情况下。

又是一个不得其姐。

上两张图记下来:

周末看一个公众号文章,

提到***ST元成铁定退市。

好奇心让我想看看是怎么到这步的,

结果发现一家国企背景的上市公司

**6月30日还不在10大股东里,

但在9月30日出现在10大股东中,

持有的数量16,084,806股,

拉一下*ST元成的股价,

如果从二级市场买的至少3000W,

当然相对于这家公司的市值是毛毛雨,

但这样的操作如通光中的私募,

让人不解。

是没意识到风险吗?

拉出退市的时间线再看一眼:

1.4月30日公告因营收不达标+利润为负

被被实施退市风险警示

2. 7 月 1 日公告因涉嫌年报等定期报告

财务数据虚假披露被立案,还提示风险。

3.9月30日之前还有若干次的退市风险提示,

处罚事先告知书在9月30日之后这个不提。

不知道金融圈的这种投资决策是怎么做出来的,

特别是公告立案时提示退市风险的情况下。

又是一个不得其姐。

上两张图记下来:

京公网安备 11010802031449号

京公网安备 11010802031449号