Edge

Edge Chrome

Chrome Firefox

Firefox

今天看了中航信的年报

大概业务就是航空公司和订票代理之间的一块业务

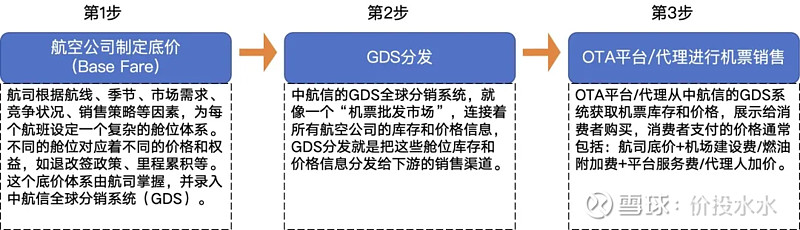

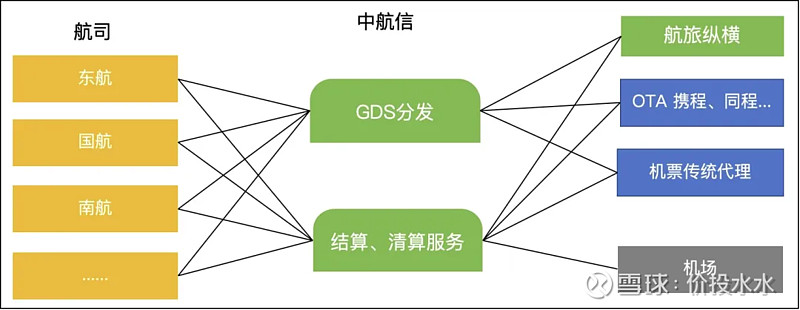

图片直接从网友价投水水文章中拿过来

看样子的确挣的真钱,账上有100多亿现金和金融资产

估值看起来也不高

但是分红太低了

2024年盈利20亿,分红7亿,市值有300多亿,股息率只有2.5%

放弃了

大概业务就是航空公司和订票代理之间的一块业务

图片直接从网友价投水水文章中拿过来

看样子的确挣的真钱,账上有100多亿现金和金融资产

估值看起来也不高

但是分红太低了

2024年盈利20亿,分红7亿,市值有300多亿,股息率只有2.5%

放弃了

0

拿了两个月,解套跑了,资金成本都没回来。

但是

这只股票是LZ要找的价值股 长期持有可能会翻倍吧

我不想拿了,港股的资金活性还是太低了,机会低于A股,港股通不算打新市值也是个很大的问题。

撤回A股了,A股也有很多不错的标的,性价比更高吧。 帅妞资金量大,这只股值得长期价值持有。不是护城河的问题,这就是纯垄断,中石油还有个中石化竞争,这家公司属于躺着赚钱。消费属性,长周期,现在也差不多是周期底部了。前景广阔。现在价格也不高。

另外,拿长线做价投风险极高,虽然BB这么多,我仍然没有自信可以看准。因素太多了。资金不大,我还是做我的短线吧。“放弃高高挂着的果子,只摘低垂的熟透的果子”

短期风险就是低空经济进展缓慢,消费复舒还须时日。长期风险就是,如果国家有意打破垄断,再引入一家,类似两桶油,四大电信之类的竞争对手,那就完了。所以,看清楚一周一个月也许容易,想看清楚长期,几乎不可能,巨大的运气成分。

但是

这只股票是LZ要找的价值股 长期持有可能会翻倍吧

我不想拿了,港股的资金活性还是太低了,机会低于A股,港股通不算打新市值也是个很大的问题。

撤回A股了,A股也有很多不错的标的,性价比更高吧。 帅妞资金量大,这只股值得长期价值持有。不是护城河的问题,这就是纯垄断,中石油还有个中石化竞争,这家公司属于躺着赚钱。消费属性,长周期,现在也差不多是周期底部了。前景广阔。现在价格也不高。

另外,拿长线做价投风险极高,虽然BB这么多,我仍然没有自信可以看准。因素太多了。资金不大,我还是做我的短线吧。“放弃高高挂着的果子,只摘低垂的熟透的果子”

短期风险就是低空经济进展缓慢,消费复舒还须时日。长期风险就是,如果国家有意打破垄断,再引入一家,类似两桶油,四大电信之类的竞争对手,那就完了。所以,看清楚一周一个月也许容易,想看清楚长期,几乎不可能,巨大的运气成分。

0

@指锚湾

我之前写过中航信的分析,有兴趣的可以去翻一翻,https://www.jisilu.cn/question/493879从年初到年末,这一年多,股价有过几次脉冲,又回到原点,但我的观点一直没有变:1.中航信的商业模式极其优秀,垄断,信息服务的边际成本低2. 中国民航业缓慢增长的确定性3. 中航信账上有127亿现金,每年还有20多亿的现金流入,未来6年积累的现金,再加上账上的现金,可以把公司买下来...不算低估值吧?我感觉是中估值,低分红,低成长,低风险的垄断央企。

0

@指锚湾

这股息率感觉下不去手

我之前写过中航信的分析,有兴趣的可以去翻一翻,https://www.jisilu.cn/question/493879但是100多亿现金不见得是小股东的

从年初到年末,这一年多,股价有过几次脉冲,又回到原点,但我的观点一直没有变:

1.中航信的商业模式极其优秀,垄断,信息服务的边际成本低

2. 中国民航业缓慢增长的确定性

3. 中航信账上有127亿现金,每年还有20多亿的现金流入,未来6年积累的现金,再加上账上的现金,可以把公司...

这股息率感觉下不去手

3

我之前写过中航信的分析,有兴趣的可以去翻一翻,https://www.jisilu.cn/question/493879

从年初到年末,这一年多,股价有过几次脉冲,又回到原点,但我的观点一直没有变:

1.中航信的商业模式极其优秀,垄断,信息服务的边际成本低

2. 中国民航业缓慢增长的确定性

3. 中航信账上有127亿现金,每年还有20多亿的现金流入,未来6年积累的现金,再加上账上的现金,可以把公司买下来了。也许账上的钱不分红,和中小股东没关系,但钱是真的多啊

4. 公司的管理和治理确实有问题,人力成本一直在增长,乱投资,低分红,低效率,有些可以改善,有些是国企通病

写来写去,好像还是我上篇文章写的东西, 我认为,长期看,最重要的还是商业模式,中航信属于裹着屎的巧克力,低估值,低增长,低分红,需要大大大大大大大的耐心

从年初到年末,这一年多,股价有过几次脉冲,又回到原点,但我的观点一直没有变:

1.中航信的商业模式极其优秀,垄断,信息服务的边际成本低

2. 中国民航业缓慢增长的确定性

3. 中航信账上有127亿现金,每年还有20多亿的现金流入,未来6年积累的现金,再加上账上的现金,可以把公司买下来了。也许账上的钱不分红,和中小股东没关系,但钱是真的多啊

4. 公司的管理和治理确实有问题,人力成本一直在增长,乱投资,低分红,低效率,有些可以改善,有些是国企通病

写来写去,好像还是我上篇文章写的东西, 我认为,长期看,最重要的还是商业模式,中航信属于裹着屎的巧克力,低估值,低增长,低分红,需要大大大大大大大的耐心

0

@bluelizard

航班延误电诈的源头,我们第一反应是不是出票平台泄露了,但是骗子为啥不偷你酒店行程,火车行程?幼稚啊,春秋可以不用航信的订座系统,但离港系统敢不用?除非他不在国内机场飞。

全国民航中只有不用中航信的航司接不到电诈,比如春秋航空。

中航信有人在缅北入干股了,最没有道德底线的央企。

8

赞同来自: zhangs1 、freetstar89 、gaokui16816888 、heheqiaoqiao 、柏拉图的信众 、 、 、更多 »

第一份工作就在这里,正局级央企,靠垄断生存,能孵化出航旅纵横也是个奇迹。说到OTA,当年还曾试图收购世界三大机票分销商之一,可惜很快偃旗息鼓。

3

赞同来自: 明园 、happysam2018 、塔塔桔

从投资的角度说说一知半解:

这公司具有行业垄断性质,我国民航虽然增速越来越慢,但规模还是相当庞大的,这家公司是分销卖票、数据传输绕不过去的公司,且目前估值从各个指标看都不算高,此为下有保底。

目前民航正在“反内卷”,OTA售票乱象、票价内卷化是整治的重要方向。这公司旗下的航旅纵横已经开始进行机票销售,且为直接对接航司源头直发,背后大概率有官方支持,要打造民航的12306,从而分流目前OTA的售票市场份额。目前携程美股+港股总市值7000亿港币,机票销售贡献大概40%利润,那么机票板块市值就算2800亿。如果能分流携程10%的机票销售(当然也能同时分流其他OTA的,为保守估计暂时不算),那么能否认为可分流280亿市值?那市值是不是接近翻倍?此为上不封顶。

风险点:垄断地位国有企业的做派都懂,面对OTA这些打法灵活的互联网公司竞争力如何?政策推动能走到什么地步?

以上都是拍脑壳的瞎分析,请批判的看待。

这公司具有行业垄断性质,我国民航虽然增速越来越慢,但规模还是相当庞大的,这家公司是分销卖票、数据传输绕不过去的公司,且目前估值从各个指标看都不算高,此为下有保底。

目前民航正在“反内卷”,OTA售票乱象、票价内卷化是整治的重要方向。这公司旗下的航旅纵横已经开始进行机票销售,且为直接对接航司源头直发,背后大概率有官方支持,要打造民航的12306,从而分流目前OTA的售票市场份额。目前携程美股+港股总市值7000亿港币,机票销售贡献大概40%利润,那么机票板块市值就算2800亿。如果能分流携程10%的机票销售(当然也能同时分流其他OTA的,为保守估计暂时不算),那么能否认为可分流280亿市值?那市值是不是接近翻倍?此为上不封顶。

风险点:垄断地位国有企业的做派都懂,面对OTA这些打法灵活的互联网公司竞争力如何?政策推动能走到什么地步?

以上都是拍脑壳的瞎分析,请批判的看待。

京公网安备 11010802031449号

京公网安备 11010802031449号