Edge

Edge Chrome

Chrome Firefox

Firefox

经过这几个月指数碎布上涨,转债也能喝上汤,一些低溢价品种甚至比股票涨幅更可观,本韭在逛集思录论坛时候,发现很多关于可转债的帖子结论都指向当前可转债价值已经高估了,重要的指标之一就是转债中位数当前已经超过133元。

转债高估这个结论是对的,但高估可以持续多久,如何减仓,就要看当前低利率环境下资金的风险偏好、资金进出、转债温度计以及偏债型转债兑现幅度,以下本韭对逐个指标进行解释,文章内容较长且可能涉及专业术语,建议耐心阅读。

一、资金风险偏好

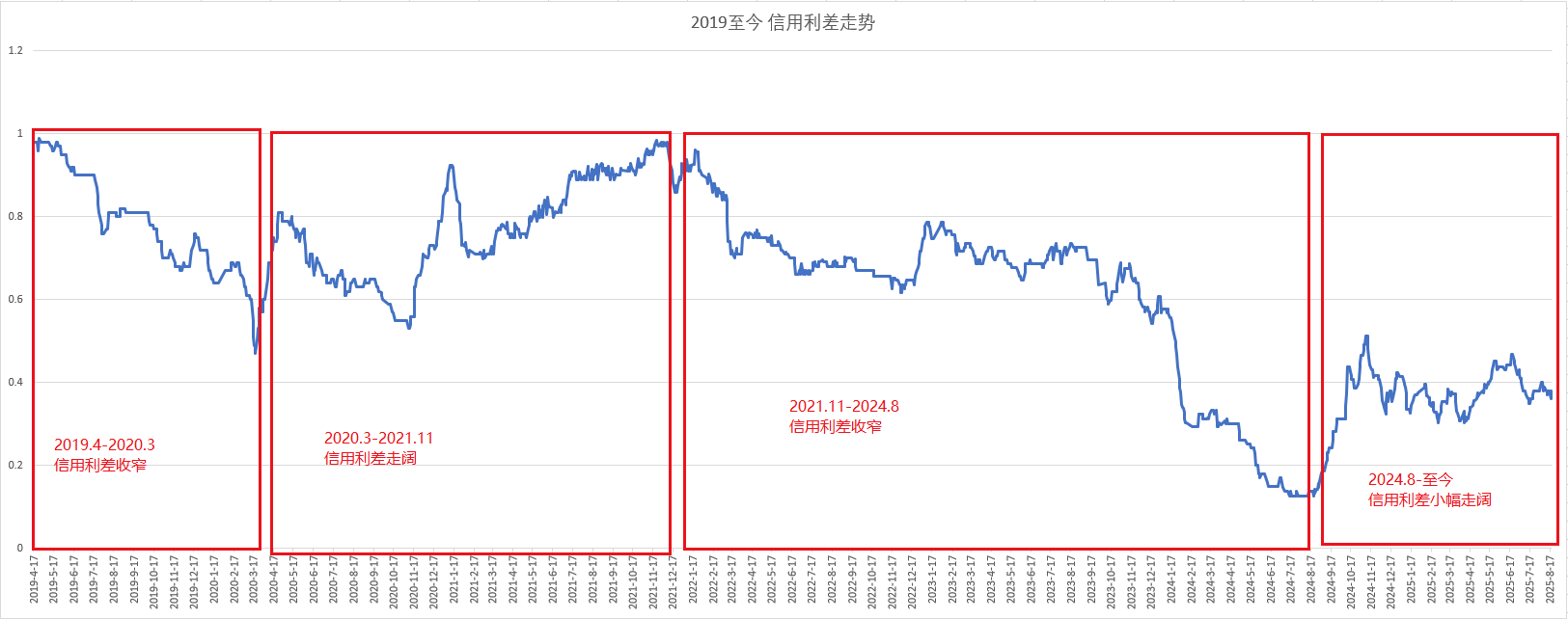

该指标是AA和AAA级别债券之间的信用利差,即AA利率-AAA利率,当利差走阔(AA-AAA的利率扩大),市场风险会降低,反之市场风险偏好会上升,当前这个指标处于历史较低位置。

信用利差我们怎么通俗理解这个指标呢?举个例子:当经济不好时候,低评级债券违约率会上升,资金会抛售低利率债券而扎堆买入高评级债券,因此会造成信用债利率大幅高于高评级债券利率(利差走阔),对应的经济环境比如18年以及当前。当经济改善,违约风险降低,资金风险偏好上升,会导致信用债价格上涨,那么信用债的利率与高评级债券的利率会缩窄,也就是利差收窄。

当前资金风险偏好就是处于较低位置。

如果我们把时间拉远一点,看看2019年至今年信用利差的走势,会发现一个规律:

2019.4-2020.3:信用利差收窄,对应当时股市行情疲软;

2020.3-2021.11:信用利差走阔,对应当时股市行情强劲;

2021.11-2024.8:信用利差收窄,对应当时股市行情疲软;

2024.8至今:信用利差小幅走阔,对应这段期间行情相对强势。

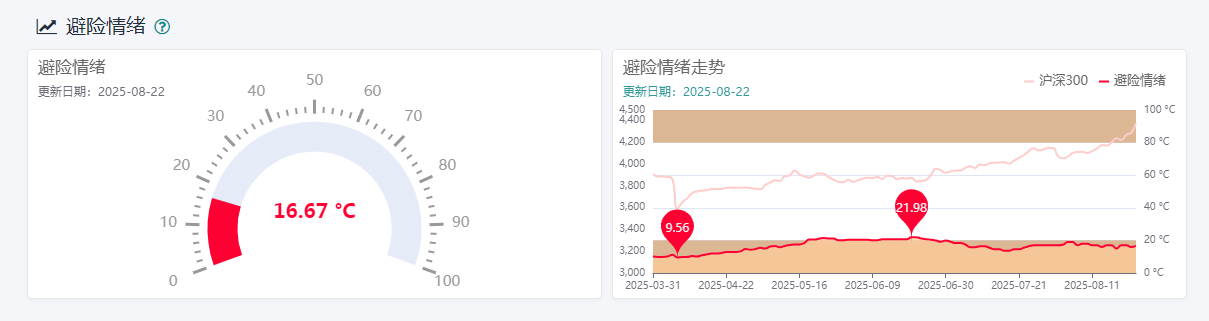

信用利差走势其实本质上对应的就是经济周期走势(繁荣、衰退、萧条、复苏)。而当下,根据本韭指标监控,市场风险偏好还没有完全被激发出来,虽然股票指数和转债指数目前存在一定高估,但由于当前市场风险偏好并没有完全激活,比如百度和微信里面,搜索股市或A股指数会发现该指数关注度并不高,这跟当前沪指3800点炽热的感觉截然不同,同时近期也有部分券商研报指出退高指数走势,并不全是散户行为,所以当前行情可能存在大部分散户踏空情况,如果后续经济慢慢回暖,市场风险偏好被激活后,不排除权益指数会进入泡沫阶段。

二、资金进出

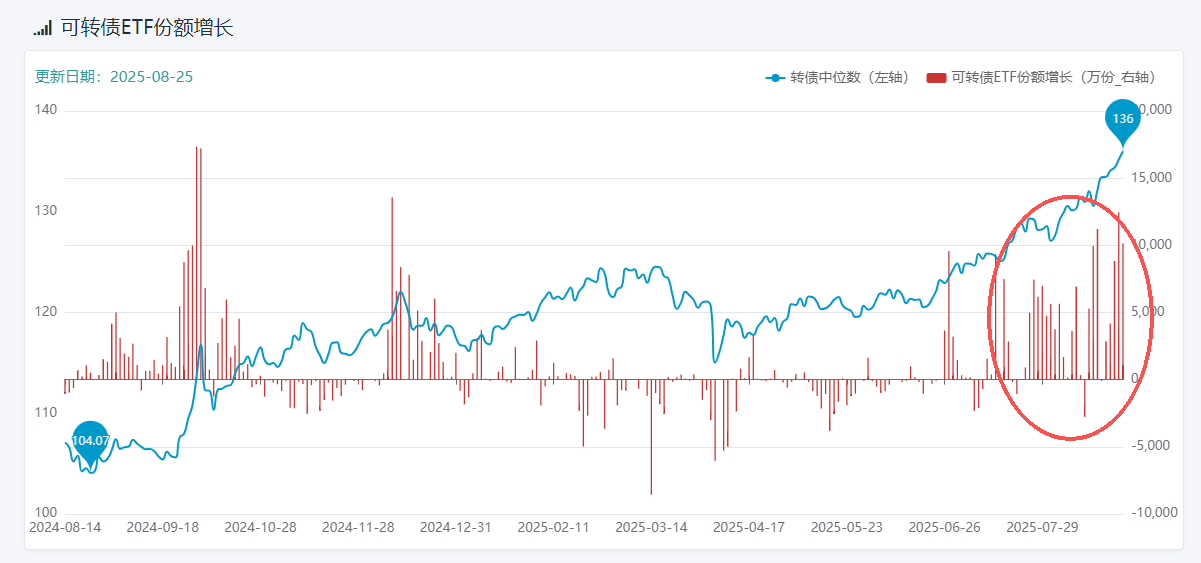

这个就比较好理解了,很多人说转债指数高估,但这是比较片面的说法,之所以高估,主要是因为股票行情回暖,间接带动了相关转债逐步进入强赎阶段,而强赎后的转债,市场并没有及时提供供给,这就导致资金需求不变,但供给大幅减少了,那么资金只能轮动到其他适合其风险偏好的产品或转债。我们从转债ETF份额申赎就能大概明白。

红圈部分就是转债行情启动后,份额不断增长的区间,对应的就是区间阶段,转债不断有品种宣告强赎的阶段。

进入三季度后,转债份额的增长尤为明显。

所以转债的供给量大幅减少,导致转债价格中位数不断被抬高,但要说转债是否有泡沫,本韭恐怕不太认同,理由就是下面指标。

三、偏债型转债兑现程度

偏债型转债在本轮行情中大幅落后低溢价转债,原因就是转股溢价率太高了,偏债型转债的转股溢价率一般超过80%,有些甚至100%以上,这说明正股需要涨80%甚至100%以后,才能消耗掉这层厚厚的溢价率,从而激活转债的股性,由于之前深度熊市,去年年中甚至出现多只转债即将违约的苗头,本韭风险偏好严重降低,当时配置了较多偏债型转债,持仓只数高峰时候高达70只。

而经历过本轮小牛市行情后,本韭偏债型转债只数持仓下降至40只,按价格排序下来,中位数只有125元,最高的也就142,最低只有114,从偏债型转债价格中位数来看,大幅低于市场中位数133元,因此如果股票或转债市场进入泡沫阶段,至少把偏债型转债中位数都拉到130以上吧?否则当前偏债型转债中位数只有125,本韭觉得还不至于认为转债整体进入泡沫阶段。

这里延伸出另一个涉及本韭权益仓位的卖出策略,就是偏债型转债不断兑现,持仓只数减少至个位数以内的,说明股票市场又经历了一轮涨幅,消灭了偏债型转债,可能慢慢步入泡沫阶段。

四、转债温度计

该指标通俗来说通过监控转债的纯债转股溢价率(估值)、转债市场成交金额以及短期转债交投情绪衡量当前转债市场关于估值、资金和情绪的温度。

当前除了转债估值,其他两个指标进入了预警区间,如果按照以往那种经验,当前确实要减仓的,但本轮行情似乎有种要突破4000点的苗头,而且本韭大部分转债仓位价格还不到130,因此本韭计划搏一搏,至少按照传统的转债卖出法则来看,正常的转债要强赎,至少价格要去到130,但目前本韭持仓的转债中位数只有125出头,过早卖出似乎不太符合转债卖出策略要求,但同时也要做好回撤准备。

当然了,如果连上述转债的估值指标也进入到80℃以上,那三大指标都进入到80℃以上,即“三高”状态,这种情况从本韭数据库来看只有40个交易日出现过,如果三个监控指标都进入“三高”状态,本韭也会无脑降仓:

本韭大概看了下,转债“三高”状态后,后续调整的概率较大,特别是估值指标进入90℃以后,调整概率更大。

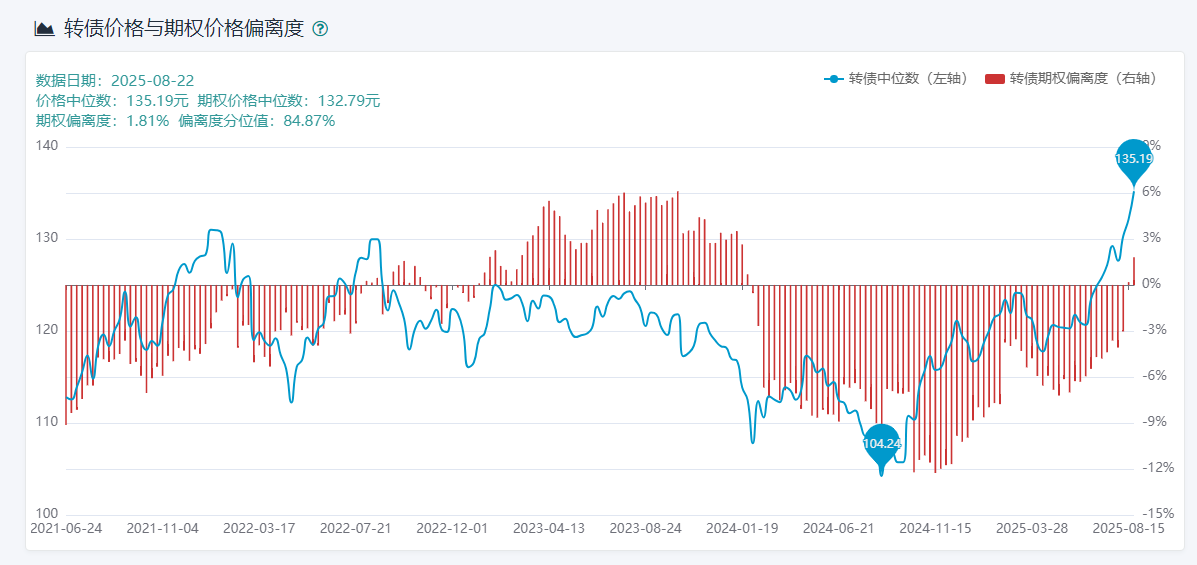

四、转债期权价值偏离度

该指标是统计全市场可转债中,转债价格中位数与转债期权价格中位数的偏离程度,偏离程度越大,说明市场对转债的期权价值定价过于乐观,可能出现一定泡沫,偏离程度越低甚至负数,说明市场对于转债定价过于悲观,适合买入布局。

当前转债期权价格偏离程度从5月开始收敛,到上周五进入正数区间,如果按偏离度分位值来算,该指标目前处于84%的分位区间,属于偏高区间,目前偏离度为1.8%,最高出现在2023年10月,为6.1%,该指标需要结合上述多个指标进行辅助判断。

综上为本韭大部分时间采用的转债市场观察指标。仅供参考。

转债高估这个结论是对的,但高估可以持续多久,如何减仓,就要看当前低利率环境下资金的风险偏好、资金进出、转债温度计以及偏债型转债兑现幅度,以下本韭对逐个指标进行解释,文章内容较长且可能涉及专业术语,建议耐心阅读。

一、资金风险偏好

该指标是AA和AAA级别债券之间的信用利差,即AA利率-AAA利率,当利差走阔(AA-AAA的利率扩大),市场风险会降低,反之市场风险偏好会上升,当前这个指标处于历史较低位置。

信用利差我们怎么通俗理解这个指标呢?举个例子:当经济不好时候,低评级债券违约率会上升,资金会抛售低利率债券而扎堆买入高评级债券,因此会造成信用债利率大幅高于高评级债券利率(利差走阔),对应的经济环境比如18年以及当前。当经济改善,违约风险降低,资金风险偏好上升,会导致信用债价格上涨,那么信用债的利率与高评级债券的利率会缩窄,也就是利差收窄。

当前资金风险偏好就是处于较低位置。

如果我们把时间拉远一点,看看2019年至今年信用利差的走势,会发现一个规律:

2019.4-2020.3:信用利差收窄,对应当时股市行情疲软;

2020.3-2021.11:信用利差走阔,对应当时股市行情强劲;

2021.11-2024.8:信用利差收窄,对应当时股市行情疲软;

2024.8至今:信用利差小幅走阔,对应这段期间行情相对强势。

信用利差走势其实本质上对应的就是经济周期走势(繁荣、衰退、萧条、复苏)。而当下,根据本韭指标监控,市场风险偏好还没有完全被激发出来,虽然股票指数和转债指数目前存在一定高估,但由于当前市场风险偏好并没有完全激活,比如百度和微信里面,搜索股市或A股指数会发现该指数关注度并不高,这跟当前沪指3800点炽热的感觉截然不同,同时近期也有部分券商研报指出退高指数走势,并不全是散户行为,所以当前行情可能存在大部分散户踏空情况,如果后续经济慢慢回暖,市场风险偏好被激活后,不排除权益指数会进入泡沫阶段。

二、资金进出

这个就比较好理解了,很多人说转债指数高估,但这是比较片面的说法,之所以高估,主要是因为股票行情回暖,间接带动了相关转债逐步进入强赎阶段,而强赎后的转债,市场并没有及时提供供给,这就导致资金需求不变,但供给大幅减少了,那么资金只能轮动到其他适合其风险偏好的产品或转债。我们从转债ETF份额申赎就能大概明白。

红圈部分就是转债行情启动后,份额不断增长的区间,对应的就是区间阶段,转债不断有品种宣告强赎的阶段。

进入三季度后,转债份额的增长尤为明显。

所以转债的供给量大幅减少,导致转债价格中位数不断被抬高,但要说转债是否有泡沫,本韭恐怕不太认同,理由就是下面指标。

三、偏债型转债兑现程度

偏债型转债在本轮行情中大幅落后低溢价转债,原因就是转股溢价率太高了,偏债型转债的转股溢价率一般超过80%,有些甚至100%以上,这说明正股需要涨80%甚至100%以后,才能消耗掉这层厚厚的溢价率,从而激活转债的股性,由于之前深度熊市,去年年中甚至出现多只转债即将违约的苗头,本韭风险偏好严重降低,当时配置了较多偏债型转债,持仓只数高峰时候高达70只。

而经历过本轮小牛市行情后,本韭偏债型转债只数持仓下降至40只,按价格排序下来,中位数只有125元,最高的也就142,最低只有114,从偏债型转债价格中位数来看,大幅低于市场中位数133元,因此如果股票或转债市场进入泡沫阶段,至少把偏债型转债中位数都拉到130以上吧?否则当前偏债型转债中位数只有125,本韭觉得还不至于认为转债整体进入泡沫阶段。

这里延伸出另一个涉及本韭权益仓位的卖出策略,就是偏债型转债不断兑现,持仓只数减少至个位数以内的,说明股票市场又经历了一轮涨幅,消灭了偏债型转债,可能慢慢步入泡沫阶段。

四、转债温度计

该指标通俗来说通过监控转债的纯债转股溢价率(估值)、转债市场成交金额以及短期转债交投情绪衡量当前转债市场关于估值、资金和情绪的温度。

当前除了转债估值,其他两个指标进入了预警区间,如果按照以往那种经验,当前确实要减仓的,但本轮行情似乎有种要突破4000点的苗头,而且本韭大部分转债仓位价格还不到130,因此本韭计划搏一搏,至少按照传统的转债卖出法则来看,正常的转债要强赎,至少价格要去到130,但目前本韭持仓的转债中位数只有125出头,过早卖出似乎不太符合转债卖出策略要求,但同时也要做好回撤准备。

当然了,如果连上述转债的估值指标也进入到80℃以上,那三大指标都进入到80℃以上,即“三高”状态,这种情况从本韭数据库来看只有40个交易日出现过,如果三个监控指标都进入“三高”状态,本韭也会无脑降仓:

本韭大概看了下,转债“三高”状态后,后续调整的概率较大,特别是估值指标进入90℃以后,调整概率更大。

四、转债期权价值偏离度

该指标是统计全市场可转债中,转债价格中位数与转债期权价格中位数的偏离程度,偏离程度越大,说明市场对转债的期权价值定价过于乐观,可能出现一定泡沫,偏离程度越低甚至负数,说明市场对于转债定价过于悲观,适合买入布局。

当前转债期权价格偏离程度从5月开始收敛,到上周五进入正数区间,如果按偏离度分位值来算,该指标目前处于84%的分位区间,属于偏高区间,目前偏离度为1.8%,最高出现在2023年10月,为6.1%,该指标需要结合上述多个指标进行辅助判断。

综上为本韭大部分时间采用的转债市场观察指标。仅供参考。

京公网安备 11010802031449号

京公网安备 11010802031449号