Edge

Edge Chrome

Chrome Firefox

Firefox- 定义与核心逻辑

期权备兑策略是一种保守型交易策略,适用于已持有标的资产(如股票、ETF、期货合约)的投资者。其核心是通过卖出看涨期权(备兑看涨)或看跌期权(备兑看跌),收取权利金以增强收益或降低持仓成本。

备兑看涨:持有多头标的 + 卖出看涨期权(适用于中性或温和看涨预期)。

备兑看跌:持有空头标的 + 卖出看跌期权(适用于中性或温和看跌预期)。

- 适用场景

市场预期:标的资产价格预计小幅波动或横盘震荡,不适合单边大涨或大跌行情。

投资者目标:

降低持仓成本(如解套被套牢的股票)。

在长期持有标的的同时获取额外收益(如ETF定投者)。

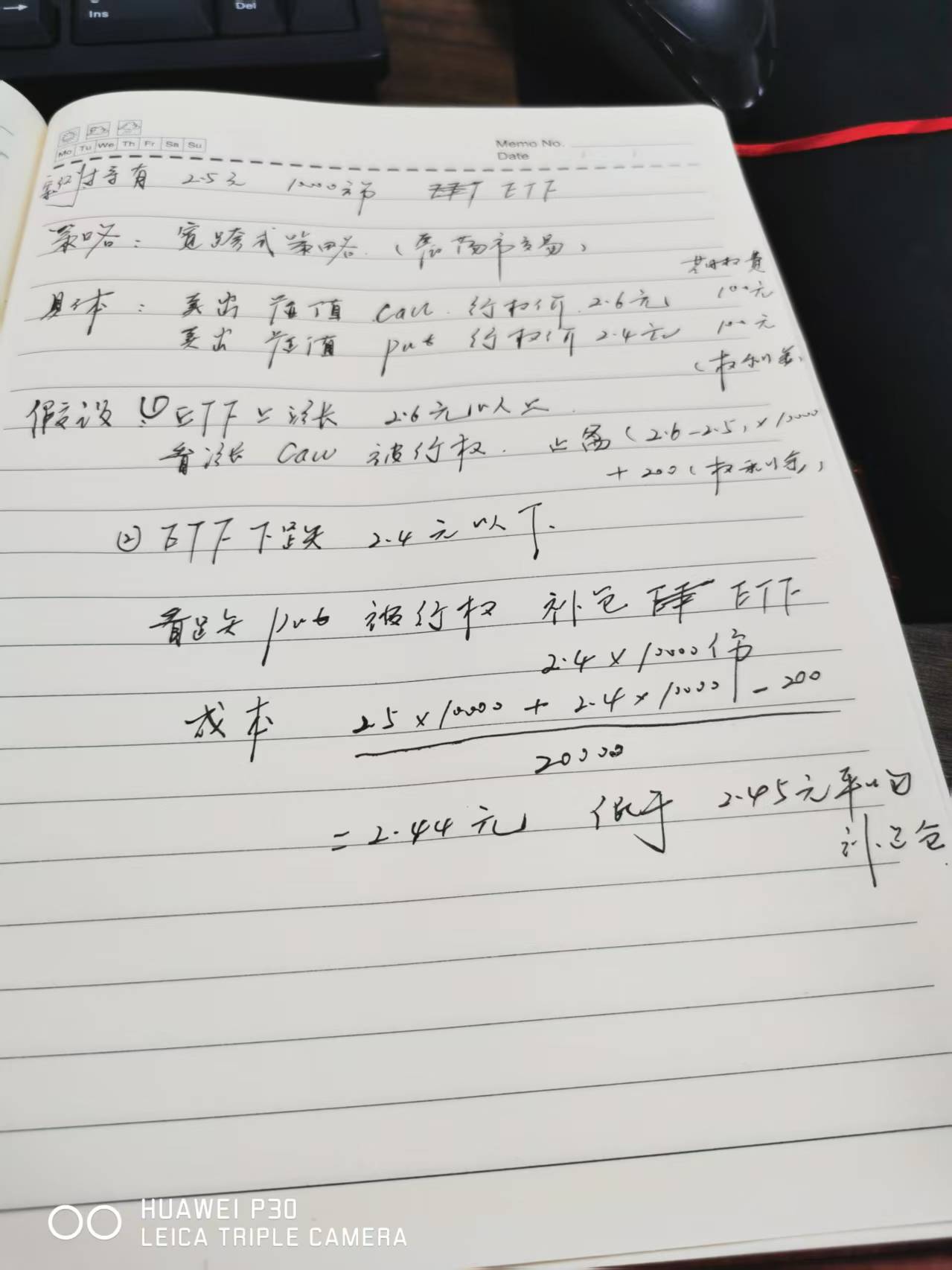

- 操作步骤(以备兑看涨为例)

持有标的资产:例如持有10000份50ETF,当前价格2.500元。

卖出看涨期权:选择虚值期权(如行权价2.600元),收取权利金(如0.050元/份,总收入500元)。

到期处理:

股价≤行权价:期权无价值到期,保留标的并赚取权利金。

股价>行权价:标的被行权卖出,收益封顶(行权价+权利金)。

- 盈亏分析

备兑看涨:

最大盈利:权利金 + (行权价 - 标的成本)。

最大亏损:标的下跌损失 - 权利金(盈亏平衡点 = 标的成本 - 权利金)。

备兑看跌:

最大盈利:权利金 + (标的空头成本 - 行权价)。

风险:标的上涨时亏损无上限(需谨慎选择行权价)。

- 优缺点对比

优点 缺点

降低持仓成本,提供“安全垫” 上涨收益受限(如标的暴涨时错失利润)

无需额外保证金(因标的覆盖义务) 下跌保护有限(权利金无法完全对冲大跌)

适合震荡市,增强收益 需持续管理(如调整行权价或展期)

- 进阶策略与优化

卖出宽跨式组合:在备兑基础上同时卖出看涨和看跌期权,收取双边权利金,适用于宽幅震荡行情。

触发目标式建仓:等待标的触及预设价位后再卖出期权,提高权利金收益(如PTA期权案例中增收效果提升8.9%)。

行权价选择:

平值期权:权利金高,但被行权概率大。

虚值期权:权利金低,但保留更多上涨空间。

- 实证案例

ETF备兑策略指数(BSI):回测显示,备兑策略在下跌市中表现优于单纯持有标的,但牛市跑输标的涨幅(如沪深300ETF备兑指数年化1.83% vs ETF -1.34%)。

- 风险提示

标的暴跌:权利金无法覆盖大幅亏损(如黄金期货下跌时亏损49000元)。

流动性风险:需选择交易活跃的近月合约。

波动率影响:高波动率时权利金更丰厚,但需警惕市场转向。

总结

备兑策略是“锦上添花”而非“力挽狂澜”的工具,适合风险厌恶型投资者在特定市场环境下使用。结合波动率分析和动态调整(如展期或切换虚值档位),可进一步优化收益风险比

京公网安备 11010802031449号

京公网安备 11010802031449号