Edge

Edge Chrome

Chrome Firefox

Firefox

01

风险、风险平价与风险平价模型

风险在数学上如何表达?首先,投资组合的风险通常用波动率来衡量,而波动率是组合方差的开平方。组合方差的计算涉及到各资产的权重、方差以及协方差。

什么又是风险平价(Risk Parity)?风险平价是一种资产配置策略,其核心是让每个资产对投资组合的整体风险贡献相等。传统的投资组合,比如马科维茨的均值-方差模型,可能会让某些资产在组合中占据更大的风险比例,而风险平价则试图均衡各个资产的风险贡献,这样在市场波动时组合的表现更稳定。用数学语言和量化逻辑构建投资过程的风险平价,这样一组数学函数体系称为风险平价模型。

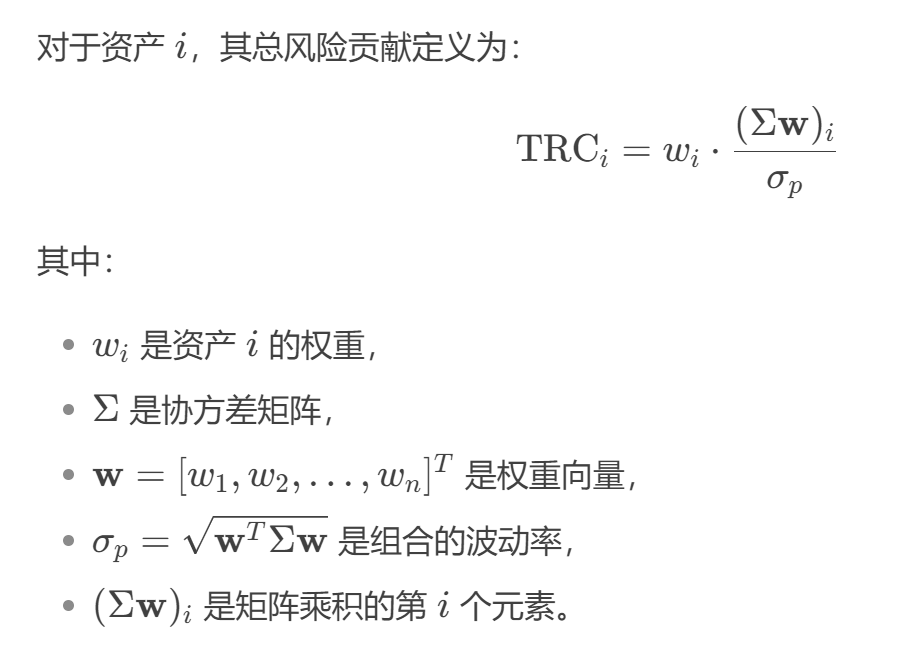

在风险平价模型中,每个资产对组合总风险的边际贡献应该相等。这里的边际风险贡献(Marginal Risk Contribution,MRC)是指当某个资产的权重发生微小变化时,组合总风险的变化量。而每个资产的总风险贡献(Total Risk Contribution,TRC)则是该资产的权重乘以其边际风险贡献。根据风险平价的要求,每个资产的TRC应该相等。假设组合中有N个资产,那么每个资产的TRC应该等于总风险除以N。所以数学上,可以表示为:对于所有资产i,TRC_i = w_i * (Σw)_i / σ_p = 总风险 / N,其中w是权重向量,Σ是协方差矩阵,σ_p是组合的波动率。

02

风险平价模型的核心数学公式

风险平价模型是一整套非线性函数,其数学核心是确保每个资产的权重与其边际风险贡献的乘积相等,从而实现风险均衡分配。风险平价模型的核心数学条件与公式展示如下:

1、总风险贡献(TRC)

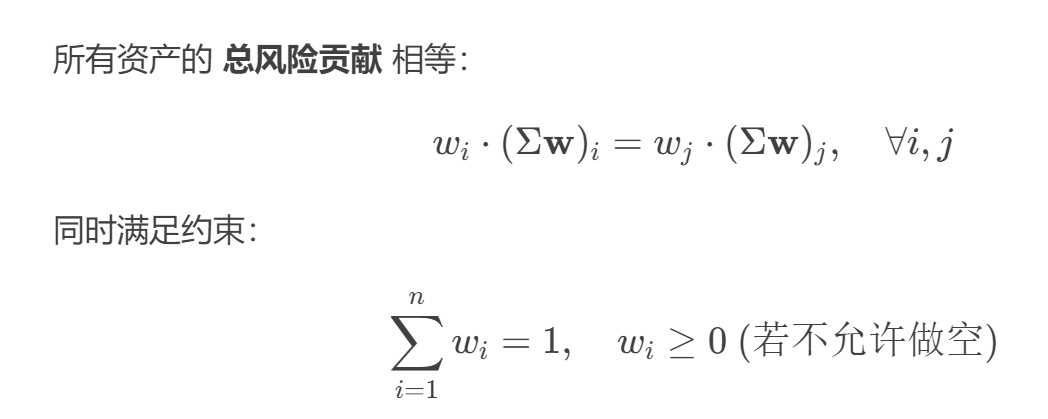

2、风险平价条件

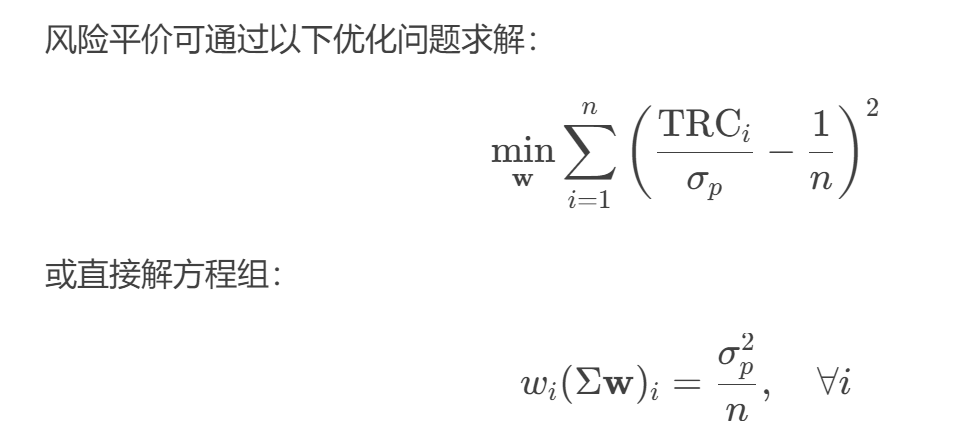

3、风险平价模型的最终求解

注:实际求解通常需数值方法,如牛顿法、二次规划等

03

总结

风险平价模型的核心在于均衡风险分配,致力于让各类资产对组合波动率的贡献趋于一致。传统资产配置模型往往侧重于资产的预期收益和权重,却容易忽视风险的均衡分布。比如常见的60/40股债配置,股票波动大,债券相对稳定,这种配置下股票对组合风险的贡献可能远超债券。而风险平价模型通过精确计算各类资产的风险系数,调整资产占比,使股票、债券、商品等资产在组合中的风险贡献大致相同。这就好比搭建一座建筑,让每一根支柱承受的压力均匀,确保整体结构稳固。如此一来,无论市场环境如何变化,组合内不会因某一类资产风险过度暴露而遭受重创,为投资组合的稳定性奠定坚实基础。

基于风险平价的全天候策略,是通过严谨数学模型约束来平衡多种收益资产的风险敞口。相较于传统多资产策略组合,全天候策略投资组合不显著依赖宏观环境变化,达到对冲风险并获得稳健收益目的,最终帮助投资人穿越经济周期和持续积累财富。

风险、风险平价与风险平价模型

风险在数学上如何表达?首先,投资组合的风险通常用波动率来衡量,而波动率是组合方差的开平方。组合方差的计算涉及到各资产的权重、方差以及协方差。

什么又是风险平价(Risk Parity)?风险平价是一种资产配置策略,其核心是让每个资产对投资组合的整体风险贡献相等。传统的投资组合,比如马科维茨的均值-方差模型,可能会让某些资产在组合中占据更大的风险比例,而风险平价则试图均衡各个资产的风险贡献,这样在市场波动时组合的表现更稳定。用数学语言和量化逻辑构建投资过程的风险平价,这样一组数学函数体系称为风险平价模型。

在风险平价模型中,每个资产对组合总风险的边际贡献应该相等。这里的边际风险贡献(Marginal Risk Contribution,MRC)是指当某个资产的权重发生微小变化时,组合总风险的变化量。而每个资产的总风险贡献(Total Risk Contribution,TRC)则是该资产的权重乘以其边际风险贡献。根据风险平价的要求,每个资产的TRC应该相等。假设组合中有N个资产,那么每个资产的TRC应该等于总风险除以N。所以数学上,可以表示为:对于所有资产i,TRC_i = w_i * (Σw)_i / σ_p = 总风险 / N,其中w是权重向量,Σ是协方差矩阵,σ_p是组合的波动率。

02

风险平价模型的核心数学公式

风险平价模型是一整套非线性函数,其数学核心是确保每个资产的权重与其边际风险贡献的乘积相等,从而实现风险均衡分配。风险平价模型的核心数学条件与公式展示如下:

1、总风险贡献(TRC)

2、风险平价条件

3、风险平价模型的最终求解

注:实际求解通常需数值方法,如牛顿法、二次规划等

03

总结

风险平价模型的核心在于均衡风险分配,致力于让各类资产对组合波动率的贡献趋于一致。传统资产配置模型往往侧重于资产的预期收益和权重,却容易忽视风险的均衡分布。比如常见的60/40股债配置,股票波动大,债券相对稳定,这种配置下股票对组合风险的贡献可能远超债券。而风险平价模型通过精确计算各类资产的风险系数,调整资产占比,使股票、债券、商品等资产在组合中的风险贡献大致相同。这就好比搭建一座建筑,让每一根支柱承受的压力均匀,确保整体结构稳固。如此一来,无论市场环境如何变化,组合内不会因某一类资产风险过度暴露而遭受重创,为投资组合的稳定性奠定坚实基础。

基于风险平价的全天候策略,是通过严谨数学模型约束来平衡多种收益资产的风险敞口。相较于传统多资产策略组合,全天候策略投资组合不显著依赖宏观环境变化,达到对冲风险并获得稳健收益目的,最终帮助投资人穿越经济周期和持续积累财富。

京公网安备 11010802031449号

京公网安备 11010802031449号