Edge

Edge Chrome

Chrome Firefox

Firefox

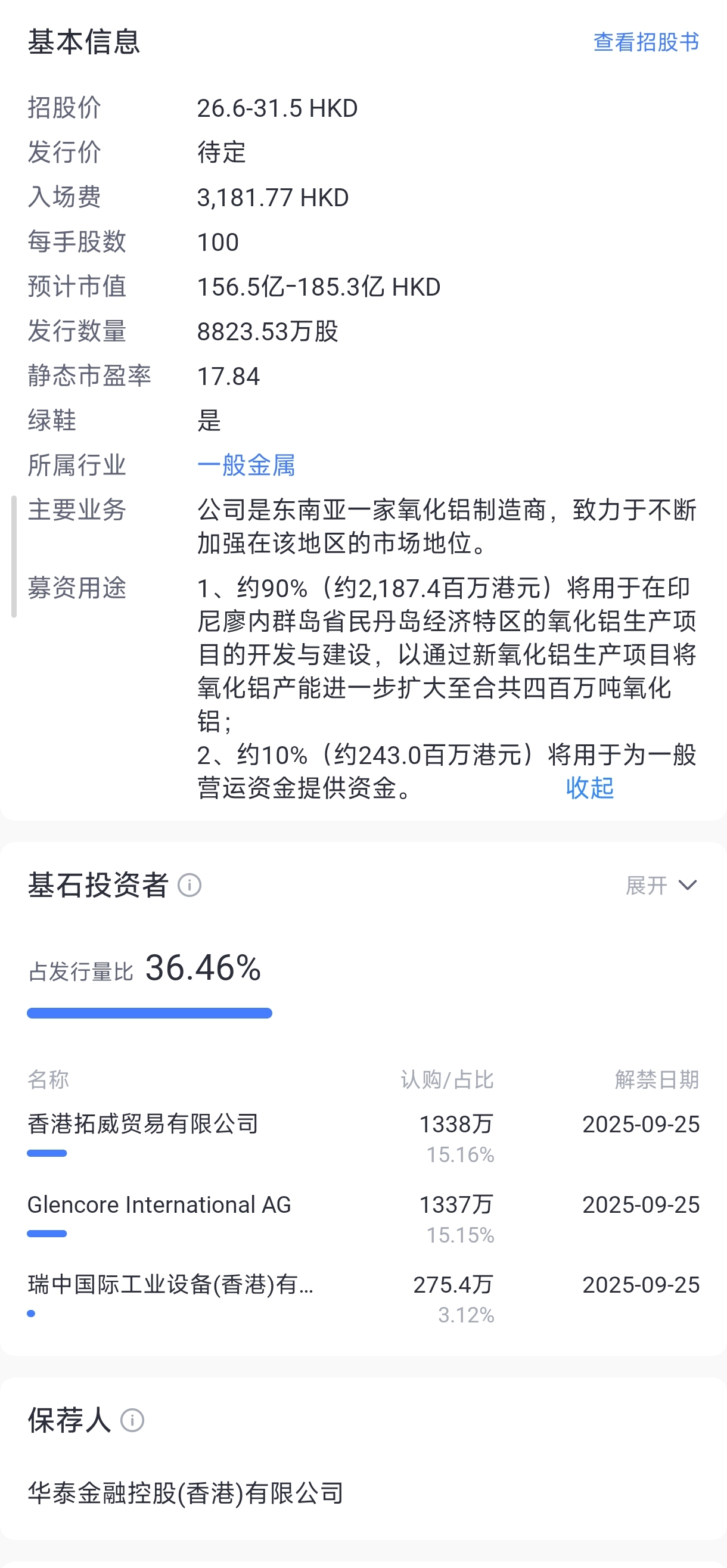

今天(2025年3月17日),南山铝业国际(02610.HK)正式开启招股!作为东南亚氧化铝产能第一的行业巨头,其高增长业绩和产业资源布局引发热议。但打新究竟是“馅饼”还是“陷阱”?一文为你拆解核心逻辑!

一、核心亮点:高增长+资源护城河

1.东南亚龙头地位

公司扎根印尼,凭借200万吨氧化铝年产能稳居东南亚设计产能第一,市占率34.9%。依托印尼丰富的铝土矿和煤炭资源,构建了垂直一体化产业链(自建港口、电厂、水处理设施),成本优势显著。未来计划扩产至400万吨,进一步巩固霸主地位。

2.业绩爆发式增长

营收3年暴涨近4倍,2021-2023年复合增速98%,2024年前9个月营收6.83亿美元已超去年全年;

净利润3年翻4倍,2024年前9个月达2.66亿美元,毛利率飙升至46.3%,盈利能力碾压同行。

3.产业资本站台

四大基石投资者(嘉能可、厦门象屿子公司等)合计认购36.46%股份,其中嘉能可、厦门象屿既是股东又是大客户,资源协同性强。

二、风险提示:高光下的三大隐忧

1.行业周期拐点临近

氧化铝价格自2024年高点暴跌42%,公司收入100%依赖氧化铝销售,若需求疲软(如中国电解铝产能过剩),高增长或难持续。

2.客户集中度过高

最大客户Press Metal集团贡献超50%营收,合作关系若生变将直接冲击业绩。尽管与Press Metal签订10年承购协议,但定价机制透明度存疑。

3.保荐人“黑历史”

独家保荐人华泰国际近年项目首日破发率超60%,叠加当前市场情绪低迷,需警惕上市后股价波动。三、申购策略:冷门博弈or避坑?

1.激进派:若认购倍数低于3倍,可小资金现金申购博“冷门行情”,中签后建议首日逢高止盈,避免长持。

2.稳健派:行业周期下行+客户依赖风险,估值溢价有限(发行PE 8-19倍),建议观望。

四、关键数据速览

一句话总结:南山铝业国际是“周期股打新的典型博弈”——高增长故事诱人,但需警惕行业拐点与保荐人魔咒。散户若参与,务必控制仓位,快进快出!

一句话总结:南山铝业国际是“周期股打新的典型博弈”——高增长故事诱人,但需警惕行业拐点与保荐人魔咒。散户若参与,务必控制仓位,快进快出!

一、核心亮点:高增长+资源护城河

1.东南亚龙头地位

公司扎根印尼,凭借200万吨氧化铝年产能稳居东南亚设计产能第一,市占率34.9%。依托印尼丰富的铝土矿和煤炭资源,构建了垂直一体化产业链(自建港口、电厂、水处理设施),成本优势显著。未来计划扩产至400万吨,进一步巩固霸主地位。

2.业绩爆发式增长

营收3年暴涨近4倍,2021-2023年复合增速98%,2024年前9个月营收6.83亿美元已超去年全年;

净利润3年翻4倍,2024年前9个月达2.66亿美元,毛利率飙升至46.3%,盈利能力碾压同行。

3.产业资本站台

四大基石投资者(嘉能可、厦门象屿子公司等)合计认购36.46%股份,其中嘉能可、厦门象屿既是股东又是大客户,资源协同性强。

二、风险提示:高光下的三大隐忧

1.行业周期拐点临近

氧化铝价格自2024年高点暴跌42%,公司收入100%依赖氧化铝销售,若需求疲软(如中国电解铝产能过剩),高增长或难持续。

2.客户集中度过高

最大客户Press Metal集团贡献超50%营收,合作关系若生变将直接冲击业绩。尽管与Press Metal签订10年承购协议,但定价机制透明度存疑。

3.保荐人“黑历史”

独家保荐人华泰国际近年项目首日破发率超60%,叠加当前市场情绪低迷,需警惕上市后股价波动。三、申购策略:冷门博弈or避坑?

1.激进派:若认购倍数低于3倍,可小资金现金申购博“冷门行情”,中签后建议首日逢高止盈,避免长持。

2.稳健派:行业周期下行+客户依赖风险,估值溢价有限(发行PE 8-19倍),建议观望。

四、关键数据速览

京公网安备 11010802031449号

京公网安备 11010802031449号