Edge

Edge Chrome

Chrome Firefox

Firefox

记录一下个人的投资。

从19年开始进入证券市场,都说亏钱要趁早,因为越早,本钱越少,亏的钱也越少,交的学费也越少。应该说运气不错,刚入市正好赶上贸易战,股市19年触底反弹,20,21年基金抱团牛,21,22年可转债牛市。22年可转债新规后,可转债也难做了,也开始接触股票与指数基金。

19年,主要投资支付宝基金,盈利约5000

20年,主要投资支付宝基金,盈利约18000

21年,主要投资可转债,银河APP记载收益率25.6%,资金量过小,收益率无意义,基金抱团牛崩盘,年初可转债是绝对的低谷啊,这么好的机会,当时刚接触可转债,竟然不敢上仓位,令人唏嘘。

22年,主要投资可转债,银河APP记载收益率15.09%,资金量过小,收益率无意义,这一年见识了游资疯狂炒作可转债,一天涨幅竟然能上100%。下半年可转债新规,限制了韭菜入场,守着小盘妖债打地鼠等游资炒作的好日子再也没有了。

23年,主要投资可转债,指数基金,银河APP记载收益率1.61%,保本,转债赚的被基金亏进去了。年底资金达到50w

24年,主要投资可转债,指数基金,股票,银河APP记载收益率12.05%,盈利约55000,9月份可转债中位数更是跌到104了,仓位也加到9成多,还未满仓便触底反弹,年底资金达到70w

2025,重新出发。。。。。。

从19年开始进入证券市场,都说亏钱要趁早,因为越早,本钱越少,亏的钱也越少,交的学费也越少。应该说运气不错,刚入市正好赶上贸易战,股市19年触底反弹,20,21年基金抱团牛,21,22年可转债牛市。22年可转债新规后,可转债也难做了,也开始接触股票与指数基金。

19年,主要投资支付宝基金,盈利约5000

20年,主要投资支付宝基金,盈利约18000

21年,主要投资可转债,银河APP记载收益率25.6%,资金量过小,收益率无意义,基金抱团牛崩盘,年初可转债是绝对的低谷啊,这么好的机会,当时刚接触可转债,竟然不敢上仓位,令人唏嘘。

22年,主要投资可转债,银河APP记载收益率15.09%,资金量过小,收益率无意义,这一年见识了游资疯狂炒作可转债,一天涨幅竟然能上100%。下半年可转债新规,限制了韭菜入场,守着小盘妖债打地鼠等游资炒作的好日子再也没有了。

23年,主要投资可转债,指数基金,银河APP记载收益率1.61%,保本,转债赚的被基金亏进去了。年底资金达到50w

24年,主要投资可转债,指数基金,股票,银河APP记载收益率12.05%,盈利约55000,9月份可转债中位数更是跌到104了,仓位也加到9成多,还未满仓便触底反弹,年底资金达到70w

2025,重新出发。。。。。。

0

天,一天跌3万,还是不到6成仓位的情况下,可转债中位数115,不高了,可看加自选的可转债咋还这么贵呢,今天加仓1.6万。

希望继续跌,给我加仓的机会,手中可加仓资金还有26万左右,等待机会。上月建行来办活动,消费贷2.6%,可申请40多万,真到拿盆接的时候,可考虑撸消费贷加仓了,希望给我这个机会,杠杆买股票我不敢,但可转债有啥不敢的

希望继续跌,给我加仓的机会,手中可加仓资金还有26万左右,等待机会。上月建行来办活动,消费贷2.6%,可申请40多万,真到拿盆接的时候,可考虑撸消费贷加仓了,希望给我这个机会,杠杆买股票我不敢,但可转债有啥不敢的

0

一季度总结提前发了,一季度收益8500,盈利1.4%,总资产74w,这周一站上75w,又跌下来。

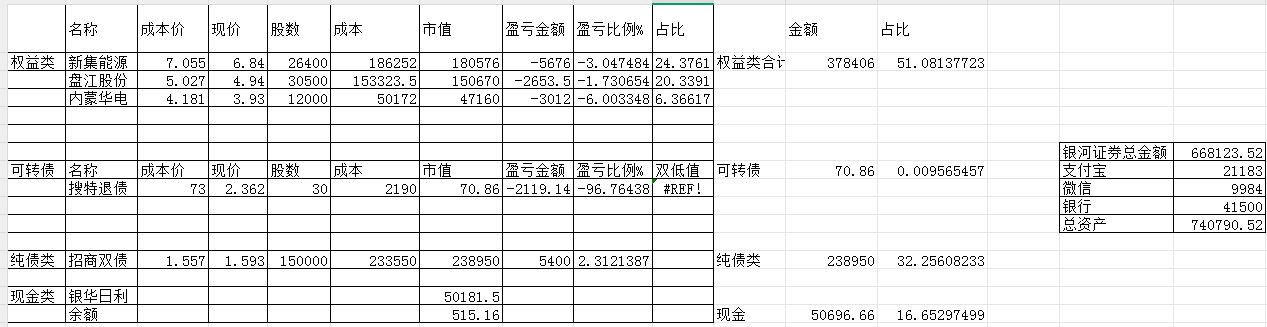

主要持仓如下,仓位51%

新集能源24.37%

盘江股份20.34%

内蒙华电6.36%

招商双债32.25%

银华日利与现金16.65%

可转债价格中位数121,还是太贵了,2月份彻底清仓了可转债,只能再等下一波大跌了。

新集能源:央企,等待26年三座电厂的建成,彻底实现煤电一体化,所处安徽,煤电缺口大,每年经济增长快,发电量需求大,现在7.4pe,177亿市值,26年底之前,拥有55%股权六安能源,85%持股的滁州发电和持股49%未合并报表的宣城发电各2*660共计6台660超超临界机组投产,加上现有持股55%利辛发电2*1000+2*660,持股49%宣城发电的1*600+1*660两台机组,未来公司在安徽省内有10*660+2*1000,共12台机组,装机8600mw,正常发电430亿度,需消耗1850万吨左右的煤炭,而公司24年煤炭产量也就1905万吨,基本实现了煤电一体化,加上江西2*1000的机组,发电量达到530亿度,按0.4元/度,主营收入超210亿,加上煤炭90亿收入,主营收入近300亿左右,未来几年公司主营收入暴增比较确定,净利润大概率也会上升一个台阶到30亿级别,保守按10-12倍pe,看到300-360亿。

盘江股份:按已经建成4*66万千瓦的火电机组,187万千瓦的光伏发电,计划建设87万千瓦的光伏风力发电,发电业务贡献的净利润大概为10亿,10亿净利润参考同类的火力发电公司,给予10倍PE,就可以支撑起目前的100亿的市值,煤炭业务完全是赠送,静待焦煤价格的反弹了。

主要持仓如下,仓位51%

新集能源24.37%

盘江股份20.34%

内蒙华电6.36%

招商双债32.25%

银华日利与现金16.65%

可转债价格中位数121,还是太贵了,2月份彻底清仓了可转债,只能再等下一波大跌了。

新集能源:央企,等待26年三座电厂的建成,彻底实现煤电一体化,所处安徽,煤电缺口大,每年经济增长快,发电量需求大,现在7.4pe,177亿市值,26年底之前,拥有55%股权六安能源,85%持股的滁州发电和持股49%未合并报表的宣城发电各2*660共计6台660超超临界机组投产,加上现有持股55%利辛发电2*1000+2*660,持股49%宣城发电的1*600+1*660两台机组,未来公司在安徽省内有10*660+2*1000,共12台机组,装机8600mw,正常发电430亿度,需消耗1850万吨左右的煤炭,而公司24年煤炭产量也就1905万吨,基本实现了煤电一体化,加上江西2*1000的机组,发电量达到530亿度,按0.4元/度,主营收入超210亿,加上煤炭90亿收入,主营收入近300亿左右,未来几年公司主营收入暴增比较确定,净利润大概率也会上升一个台阶到30亿级别,保守按10-12倍pe,看到300-360亿。

盘江股份:按已经建成4*66万千瓦的火电机组,187万千瓦的光伏发电,计划建设87万千瓦的光伏风力发电,发电业务贡献的净利润大概为10亿,10亿净利润参考同类的火力发电公司,给予10倍PE,就可以支撑起目前的100亿的市值,煤炭业务完全是赠送,静待焦煤价格的反弹了。

0

火电股也起来了,煤炭价格也还在跌,原以为新集、盘江的股价也还要跌,这波都已回本了,我倒是盼着跌,因为仓位才6成仓,原以为夏天用电高峰还没来,煤炭价格一直下跌根本稳不住,股价还得跌,就不知道还有没有让我继续抄底的机会

京公网安备 11010802031449号

京公网安备 11010802031449号