Edge

Edge Chrome

Chrome Firefox

Firefox

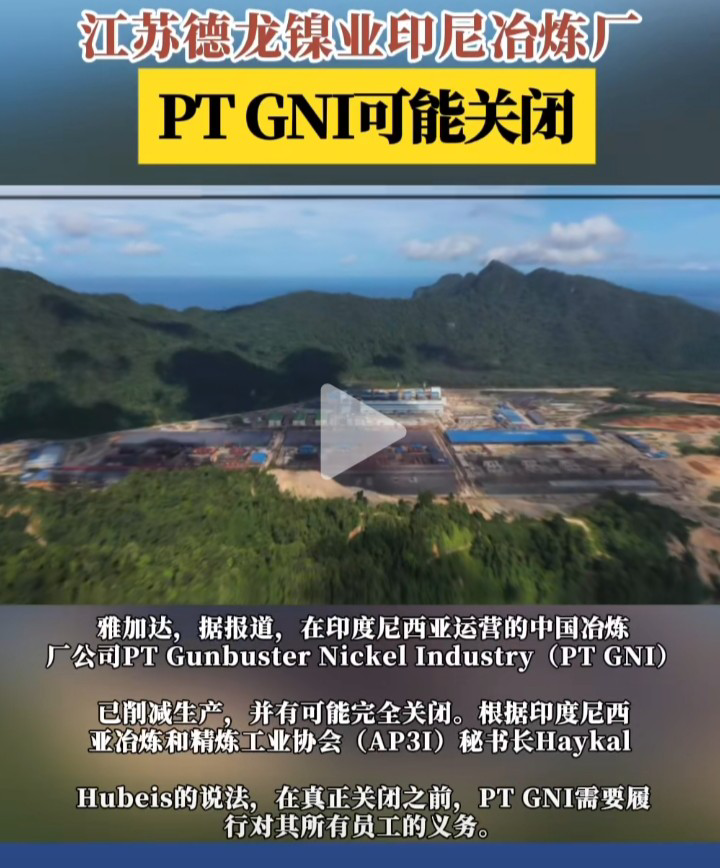

印尼德龙集团(PT Virtue Dragon Nickel Industry,简称PT GNI)是中国德龙集团在印尼布局镍产业的核心企业之一,其业务覆盖镍矿开采、冶炼及不锈钢生产,是印尼近年来镍资源“下游化”政策的典型代表。该公司的运营动态(如环保争议、股权变动等)常成为印尼镍产业政策与中资企业合作的焦点。

一、PT GNI的核心业务与战略地位

业务范围

镍矿开采:主要在印尼苏拉威西岛(镍矿资源富集区)拥有采矿权。

镍铁冶炼:通过RKEF(回转窑-电炉)工艺生产镍铁,供应不锈钢及新能源电池产业链。

不锈钢生产:配套建设不锈钢厂,延伸产业链以提高附加值。

产能规模

年镍铁产能约30万吨,不锈钢产能超100万吨,位列印尼镍加工企业中上游。

与青山集团、华友钴业等中资企业形成印尼镍产业“中资集群”的重要一环。

战略意义

对德龙集团:印尼是其海外核心基地,通过PT GNI实现从国内钢铁企业向全球资源巨头的转型。

对印尼:贡献税收与就业,但环保问题与资源控制权争议使其成为政策调整的“试验田”。

二、PT GNI的争议焦点

环保问题

红土镍矿开采的生态破坏:露天采矿导致森林砍伐、水土流失,遭国际环保组织批评。

冶炼污染:部分项目被指未达标排放废气(如二氧化硫)、废水,引发当地社区抗议。

ESG风险:欧美电池厂商对印尼镍供应链的可持续性提出质疑,可能影响德龙的国际订单。

劳工与社区冲突

被指控未充分履行社区补偿承诺,如土地征用赔偿不足、本地就业比例偏低。

2022年曾发生工人罢工事件,要求提高薪资与安全保障。

政策合规性争议

印尼政府要求外资镍企业必须在本地建设冶炼厂并限制原矿出口,但PT GNI被质疑“以冶炼之名扩大采矿”,实际出口仍以半成品为主。

三、印尼国家基金(INA)收购传闻的背景

印尼政府的动机

强化资源主权:通过国家资本介入关键资源领域,减少对外资的依赖。

推动产业升级:借助INA整合资源,加速本土电池产业链(如正极材料、电池制造)布局。

平衡外资利益:缓解中资企业对镍资源的“垄断”担忧,引入日韩、中东资本分散风险。

对德龙集团的潜在影响

股权稀释:若INA控股,德龙可能失去对PT GNI的绝对控制权,但可通过合作换取政策支持。

运营模式调整:需适应更严格的ESG监管、本地化雇佣要求及技术转让压力。

四、PT GNI事件对印尼镍产业的启示

外资企业的政策风险升级

印尼“资源民族主义”抬头,外资需接受“股权让渡+本地化绑定”的新合作模式。

环保与社区责任将成为项目审批的核心门槛。

全球镍供应链格局变动

若印尼国有资本主导资源分配,中资企业可能转向非洲(如华友布局刚果金)、菲律宾等新兴镍产区。

欧美电池厂商或加大对印尼本土冶炼厂的投资,以绕过中资主导的中间环节。

中国企业的应对策略

技术换资源:通过高压酸浸(HPAL)等先进技术输出,换取印尼政府资源配额。

产业链下沉:从镍铁冶炼转向电池材料加工(如三元前驱体),贴近终端客户以提升议价权。

五、后续关注重点

官方表态:印尼能矿部、INA及德龙集团是否就收购事宜发布正式声明。

环保整改:PT GNI能否通过印尼政府的环境审计,避免停产风险。

国际合作:INA是否引入日韩、中东资本,以及中资企业(如华友、青山)的应对措施。

市场价格波动:印尼政策不确定性对全球镍价及新能源产业链成本的影响。

总结

PT GNI的争议与潜在收购案,折射出印尼镍产业在“资源主权”与“外资驱动”之间的深层矛盾。对中资企业而言,未来在印尼的布局需更注重合规性、技术壁垒与地缘政治平衡,从“资源掠夺者”转向“价值共创者”或是唯一出路。

一、PT GNI的核心业务与战略地位

业务范围

镍矿开采:主要在印尼苏拉威西岛(镍矿资源富集区)拥有采矿权。

镍铁冶炼:通过RKEF(回转窑-电炉)工艺生产镍铁,供应不锈钢及新能源电池产业链。

不锈钢生产:配套建设不锈钢厂,延伸产业链以提高附加值。

产能规模

年镍铁产能约30万吨,不锈钢产能超100万吨,位列印尼镍加工企业中上游。

与青山集团、华友钴业等中资企业形成印尼镍产业“中资集群”的重要一环。

战略意义

对德龙集团:印尼是其海外核心基地,通过PT GNI实现从国内钢铁企业向全球资源巨头的转型。

对印尼:贡献税收与就业,但环保问题与资源控制权争议使其成为政策调整的“试验田”。

二、PT GNI的争议焦点

环保问题

红土镍矿开采的生态破坏:露天采矿导致森林砍伐、水土流失,遭国际环保组织批评。

冶炼污染:部分项目被指未达标排放废气(如二氧化硫)、废水,引发当地社区抗议。

ESG风险:欧美电池厂商对印尼镍供应链的可持续性提出质疑,可能影响德龙的国际订单。

劳工与社区冲突

被指控未充分履行社区补偿承诺,如土地征用赔偿不足、本地就业比例偏低。

2022年曾发生工人罢工事件,要求提高薪资与安全保障。

政策合规性争议

印尼政府要求外资镍企业必须在本地建设冶炼厂并限制原矿出口,但PT GNI被质疑“以冶炼之名扩大采矿”,实际出口仍以半成品为主。

三、印尼国家基金(INA)收购传闻的背景

印尼政府的动机

强化资源主权:通过国家资本介入关键资源领域,减少对外资的依赖。

推动产业升级:借助INA整合资源,加速本土电池产业链(如正极材料、电池制造)布局。

平衡外资利益:缓解中资企业对镍资源的“垄断”担忧,引入日韩、中东资本分散风险。

对德龙集团的潜在影响

股权稀释:若INA控股,德龙可能失去对PT GNI的绝对控制权,但可通过合作换取政策支持。

运营模式调整:需适应更严格的ESG监管、本地化雇佣要求及技术转让压力。

四、PT GNI事件对印尼镍产业的启示

外资企业的政策风险升级

印尼“资源民族主义”抬头,外资需接受“股权让渡+本地化绑定”的新合作模式。

环保与社区责任将成为项目审批的核心门槛。

全球镍供应链格局变动

若印尼国有资本主导资源分配,中资企业可能转向非洲(如华友布局刚果金)、菲律宾等新兴镍产区。

欧美电池厂商或加大对印尼本土冶炼厂的投资,以绕过中资主导的中间环节。

中国企业的应对策略

技术换资源:通过高压酸浸(HPAL)等先进技术输出,换取印尼政府资源配额。

产业链下沉:从镍铁冶炼转向电池材料加工(如三元前驱体),贴近终端客户以提升议价权。

五、后续关注重点

官方表态:印尼能矿部、INA及德龙集团是否就收购事宜发布正式声明。

环保整改:PT GNI能否通过印尼政府的环境审计,避免停产风险。

国际合作:INA是否引入日韩、中东资本,以及中资企业(如华友、青山)的应对措施。

市场价格波动:印尼政策不确定性对全球镍价及新能源产业链成本的影响。

总结

PT GNI的争议与潜在收购案,折射出印尼镍产业在“资源主权”与“外资驱动”之间的深层矛盾。对中资企业而言,未来在印尼的布局需更注重合规性、技术壁垒与地缘政治平衡,从“资源掠夺者”转向“价值共创者”或是唯一出路。

京公网安备 11010802031449号

京公网安备 11010802031449号