Edge

Edge Chrome

Chrome Firefox

Firefox

今天大a继续下跌,除了下跌这次成交量也出现了明显的下滑,已经缩量到了1万亿左右,这是9月底这波行情起来之后最低量了,也说明这几天的行情降温得确实比较快,市场情绪面又明显变弱了。

指数虽然跌的不多,但盘感比较差,毕竟已经接连大跌了几天,对士气还是有影响的。今日盘中也两次走低,小盘指的波动非常大。

转债等权指数今日跌0.39%,受普利将退市的影响低价债今天跌的比较多,普利明日开盘接下去几天的暴跌估计还会继续影响低价债的市场,问题公司尽量远离。

基金套利溢价差不多已经没了,参不参与都无所谓,美元债lof(501300)t-1溢价1.49%场外限额100;华宝油气(162411)t-1溢价0.61%,限额100可以拖拉机;全球芯片e(501225)t-1溢价1.82%限额1000不可以拖拉机。

这几天的大a真是没眼看,也就打开美指账户的时候能让人心情愉悦些,话说相信国运定投xx真的是件挺悲伤的事,这当中包含了多少大a投资的心酸。

.....

明日银邦转债可进行申购,中签率看着还行,可别忘记申购了~周四还有个19亿规模的,祝大家好运。

银邦转债:(正股代码:300337,配债代码:380337)

(图片来源:集思录)

评级:AA0评级,可转债评级越高越好。

发行规模:7.85亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件严苛。

转股价值:

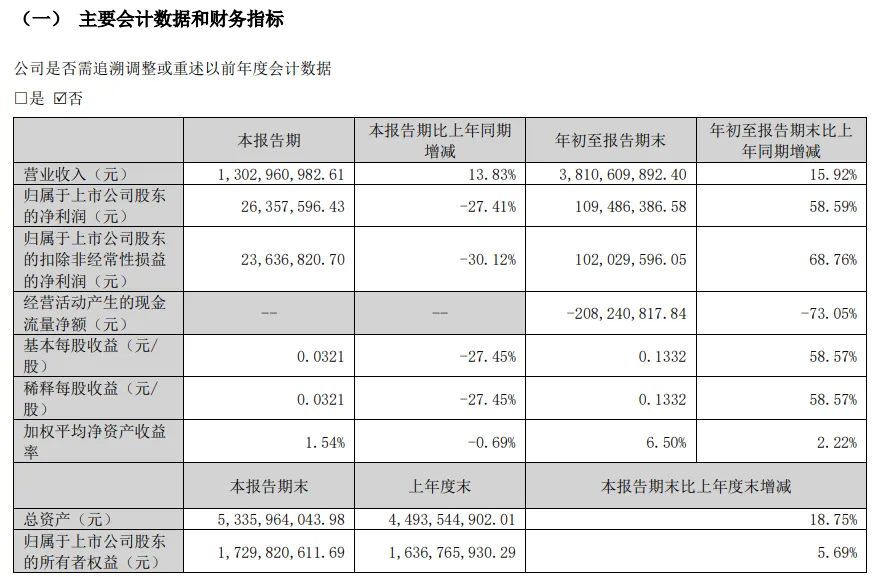

银邦股份今日收盘价12.52,转股价10.47,转股价值=转债面值/转股价*正股价=100/12.52*10.47=83.63,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+1.9+113=116.8,票面利息低。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率3.6752%,纯债价值简化计算91.48,纯债价值较好。

公司简介:

银邦股份属于有色金属业,公司是国内铝热传输材料主要生厂商之一,公司主要供应于国内外知名汽车系统零部件企业,市场开拓情况良好。公司生产设备先进,具备技术创新和研发的优势,盈利及获现能力较强。

公司成立于2010年,上市时间2012年7月,目前公司市值86.06亿,有息负债率60.43%,当前市盈率PE87.983,市净率PB4.974。

2024年三季度报告公告:

2024年前三季度公司实现营业收入同比增长15.92%,归属上市公司股东的净利润同比增长58.59%。

主要风险:

1、面临原材料价格波动的风险。

2、面临行业政策及下游需求变动的风险。

3、债务大幅增长,债务负担明显加重。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率19.58%,结合AA-级相似的转债、正股质地、流通规模等综合因素给予36%的溢价,正常价格预估:83.63*1.36=114。

假设原始股东配售50%,网上按3.925亿计算,顶格申购单账户约中39250/800/1000=0.049签,中签率尚可,个人顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

指数虽然跌的不多,但盘感比较差,毕竟已经接连大跌了几天,对士气还是有影响的。今日盘中也两次走低,小盘指的波动非常大。

转债等权指数今日跌0.39%,受普利将退市的影响低价债今天跌的比较多,普利明日开盘接下去几天的暴跌估计还会继续影响低价债的市场,问题公司尽量远离。

基金套利溢价差不多已经没了,参不参与都无所谓,美元债lof(501300)t-1溢价1.49%场外限额100;华宝油气(162411)t-1溢价0.61%,限额100可以拖拉机;全球芯片e(501225)t-1溢价1.82%限额1000不可以拖拉机。

这几天的大a真是没眼看,也就打开美指账户的时候能让人心情愉悦些,话说相信国运定投xx真的是件挺悲伤的事,这当中包含了多少大a投资的心酸。

.....

明日银邦转债可进行申购,中签率看着还行,可别忘记申购了~周四还有个19亿规模的,祝大家好运。

银邦转债:(正股代码:300337,配债代码:380337)

(图片来源:集思录)

评级:AA0评级,可转债评级越高越好。

发行规模:7.85亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件严苛。

转股价值:

银邦股份今日收盘价12.52,转股价10.47,转股价值=转债面值/转股价*正股价=100/12.52*10.47=83.63,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+1.9+113=116.8,票面利息低。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率3.6752%,纯债价值简化计算91.48,纯债价值较好。

公司简介:

银邦股份属于有色金属业,公司是国内铝热传输材料主要生厂商之一,公司主要供应于国内外知名汽车系统零部件企业,市场开拓情况良好。公司生产设备先进,具备技术创新和研发的优势,盈利及获现能力较强。

公司成立于2010年,上市时间2012年7月,目前公司市值86.06亿,有息负债率60.43%,当前市盈率PE87.983,市净率PB4.974。

2024年三季度报告公告:

2024年前三季度公司实现营业收入同比增长15.92%,归属上市公司股东的净利润同比增长58.59%。

主要风险:

1、面临原材料价格波动的风险。

2、面临行业政策及下游需求变动的风险。

3、债务大幅增长,债务负担明显加重。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率19.58%,结合AA-级相似的转债、正股质地、流通规模等综合因素给予36%的溢价,正常价格预估:83.63*1.36=114。

假设原始股东配售50%,网上按3.925亿计算,顶格申购单账户约中39250/800/1000=0.049签,中签率尚可,个人顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

京公网安备 11010802031449号

京公网安备 11010802031449号