Edge

Edge Chrome

Chrome Firefox

Firefox也就普通日,

殊因首尾逢。

临潮知起落,

涨跌应从容。

被套非新事,

须将老路重。

去年收获少,

二五共君丰。

xcdk2018 - 小韭菜

均线的思考回测过去133个交易日,单纯以债涨到划分不行,就模拟盘1而言,不划分>追跌>追涨,模拟盘2而言,不划分>追涨>追跌,

前面一段时间,因为正股20日线下的太多,导致无债可买【实际此刻模拟盘依然受此影响】,于是思考一下均线的作用,

最初加入均线是为了控制回撤,回测表明加入均线后最大回撤会小一些,提升收益反倒缺乏证据【与直觉相反】。

以单因子而言,取任意均线,用【盘前正股是否站上均线】【盘前正股均线是否向上】构建四象限,

再将四象限中的既不站上均线也不向上的那一象限,替换为整体等权。收盘时看哪一个象限等权收...

结论如下,首先,就当前周期而言划分涨跌是弱化,想简易回测不行。其次,周期不同,适用性也存在差异

xcdk2018 - 小韭菜

前面一段时间,因为正股20日线下的太多,导致无债可买【实际此刻模拟盘依然受此影响】,于是思考一下均线的作用,

最初加入均线是为了控制回撤,回测表明加入均线后最大回撤会小一些,提升收益反倒缺乏证据【与直觉相反】。

以单因子而言,取任意均线,用【盘前正股是否站上均线】【盘前正股均线是否向上】构建四象限,

再将四象限中的既不站上均线也不向上的那一象限,替换为整体等权。收盘时看哪一个象限等权收益最高,借此观察单因子分类的有效性。

20日线为例,在过去1762个交易日中。就累计来讲。同时满足>站上均线>均线向上>整体等权,这是符合直觉的。

但如果进行拆分,对任意交易日,按4个象限中最好那个象限进行标记再分类,发现:

1、同时满足在能赢的时候是盈利王【近乎等权的3倍】,但在等权最强的时候,却是亏损王【接近等权的5倍】,盈亏相抵后所剩无几。

2、同时满足或均线向上时,表现良好时等权累积为正

3、站上均线或等权表现最好时,等权收益累积是负值【两者有接近1000天,即差不多60%的时间都基本没戏,而其中等权最佳的612天超过1/3时间,四象限都是亏】。

让人不禁想到,如果能避免等权亏损或等权表现最佳的时段,同时满足的等权收益能*3。非常是诱人,不过几乎镜花水月。

原因非常简单,首先四象限最佳的结果是收盘才出,无法事前预知。其次相关性来说,即便引入盘前的数量占比,

强相关性仅在站上均线,均线向上,同时满足这三者之间,同时满足与占比最强的相关性,是均线向上,但仅有0.07。

人话就是盘前占数量占比与实际收益结果并没啥相关性,特别是同时满足这一块,即没找到提前观测点方式。

一方面则是对同时满足在等权最佳时,其弱势的程度感到震惊。查模拟盘近期的亏损,中不少是向均线回归导致的,

换言之或许中性首选,然后找上涨过程中的进行买入,避免空手接白刃,不知能否好点。

xcdk2018 - 小韭菜

恰好K670C这本子不知道是网卡问题,还是软件问题

昨天没事就弹出,委托失败的 提示【有线、无线都这样】

问AI答复是网络不稳定

正好把它丢进4600H的虚拟机里面,还节能不少

xcdk2018 - 小韭菜

本韭菜认为,是因为时间问题:

9:30–9:30:59 → 1分钟K线:9:31

回测中,使用9:31这个收盘价进行计算,全部数据天然对齐

模拟盘里,有一个等待对齐过程,即存在 20251128 11:14:09 这种时间点的委托,换言之,等待众数占比阈值下降的过程,这个初心是以求多数刚更新的做法,带来了意想不到的副作用,时间节点过去了

解决方案:阈值设置为很小 或取消,单纯以 是否还在更新 来判断,该轮行情是否更新完毕,这样,理论的委托时间就不会超过XX:XX:03,让尽快下单

xcdk2018 - 小韭菜

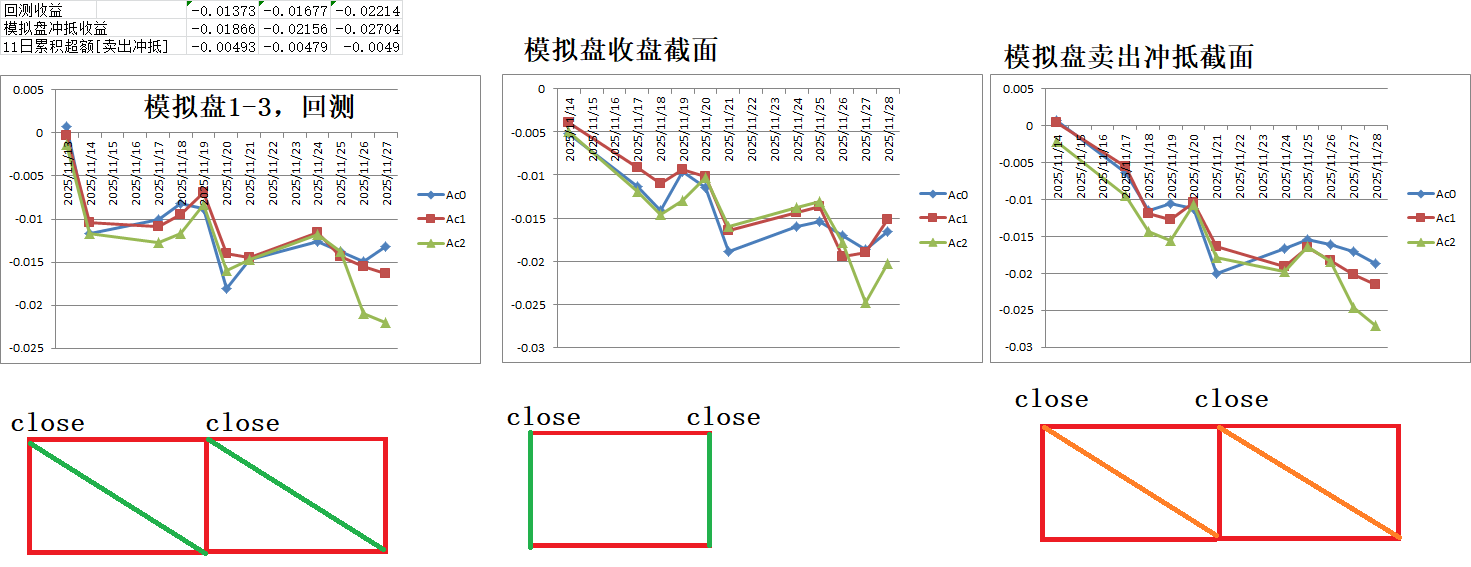

1、卖出才计算损益,但拉长时间后影响不大,且理论上差异不太可能累积

2、时点差异,比如9点34分,模拟盘是刚到9点34分就下单,回测是9点34分结束时才以收盘价进行交易

3、价格差异,模拟盘以卖1买入,买1卖出,回测缺失5档信息,都是以历史分钟线收盘价进行交易,即便是时刻完全一致,模拟盘也整体买入更高、卖出更低

4、佣金影响

总的来说

【4】佣金影响,最近11个交易日,3个模拟盘最大差异千1.2【模拟盘1影响千1】

【2】时点差异,最近11个交易日,3个模拟盘最大差异千1.8【模拟盘1影响千0.3】

上述2个 可以用模拟盘冲抵不计算佣金、回测时点前提1分钟来尽量减少其影响

最近11个交易日,模拟盘1 与 回测 尽力排除以上2点影响后,依然有千3.6的差异

鉴于模拟盘1 在28日才赚300元,卖出损益影响不可能大于千2,所以可以认为5档盘口差异才是回测与模拟盘的核心差异,感觉至少千2.6以上

那么接下来,方向或许应该 看看,非积极 交易【买1买,卖1卖】 vs 积极交易【卖1买,买1卖】 效率差异有多少

xcdk2018 - 小韭菜

过去118个交易日,整体来看:

1、分钟级滚动的,并没有比时效性更差的取日线历史的更佳,那盘中维护分钟级,后盘还要下载分钟线,这不都是白费力气吗?唯一的优势,是波动产生收益的效率更高

2、模拟盘3 对 模拟盘2 也是无优势的,不论是总收益,还是波动产生收益的效率,换言之,正股区间表现不佳,并不能得出,转债未来不行的结论

xcdk2018 - 小韭菜

当时手滑,另存了了 成交记录 而没有另存为 委托记录

后面把 成交记录 的列名改为和 委托记录一致,就过了

但是,忘了看时间

成交记录的9点头时间,没有加0补位,这导致其生成的 识别标记 是错误的

结果就是 那9笔买入 从18号,一直持仓到了了现在,

修改了时间错误,单明天10点才能全部卖出,囧大了

xcdk2018 - 小韭菜

xtdata.subscribe_whole_quote 这个订阅还是天坑

一开始以为很集中,所以用了百分位,抽取[0.1,0.9]9个点,如果相同的分位数多,自然就说明多数就更新了,实践结果是,6个相同偶尔出现,5个相同能日常使用,7个相同极端鲜见

周末重构了时间戳的判定,放弃了百分位的方式,把毫秒时间戳整除到秒后,老实用 tick_df['time'].value_counts(normalize=True),看看众数究竟有多高的占比,顺便用上前面的经验,5个中位数相同,怎么看也能占比60%,然后再规定,该比例在未来0.2秒内不再有万1以上的变化【因为股债我订阅了大概790个,不足1千,随便变动一下,就是千1以上,0.1秒看1次,一共看2次,都不动,就视为本轮新结束】

另外,把时间戳对齐的过程,放在一开始,多数对齐才下一步,并舍弃本地时间戳,一切以推送的时间戳众数为准【不再需要盘前同步时间】,本地时间准不准无所谓

运行结果大跌眼镜,哪怕0.1秒看一次,等待众数占比超过60%,可以不成立 ,今天上午最后一笔交易就是 2025-11-17 10:14:05.088756 ,然后死循环了,因为 同一个时间戳的最高占比,它到不了60%,中午才发现的,没办法,紧急修改,给循环加上计数器,每轮循环,降低千1阈值,借此破除死循环

结果也令人失望,占比目前看到最低的是0.42,最高0.57,前者光0.6降下来都要18秒,也许阈值下降应该快点,比如千2?

最后,好消息是可转债似乎开始杀估值了,130以内跌幅多,弱势债跌得更多,坏消息也是这个,我都是130以内,跌幅比等权离谱多了

PS:预期本周转债都会杀估值杀过去

xcdk2018 - 小韭菜

另一种趋近方式 就是只计算 卖出盈亏,鉴于换仓的频繁程度,一个时间节点的持仓通常不会超过3天,通过后者发线,14号的亏损,主要是新买入的部分造成的,等周一收盘验证,除了模拟盘3确实13日买入卖出后亏了300多,模拟盘1、2的13日买入在14日卖出,都没有亏钱,至于收盘看似亏得差不多,其实是新买入导致的亏损

意外之处,是发现了原来冲抵程序逻辑错误,原来冲抵是先跨日,最后处理时间节点不对的,从远期的开始砍,虽然最终能保证 数量、持仓正确,但正如夜路走多了总会遇到鬼,其时间节点并不能保证正确性,问题就出在跨日整体冲抵上,数量多了,不同日期,但同一个时点买同一个债还是存在的,重新做逐日冲抵,慢归慢,但时点不对的,都能立刻处理,不会影响到后面

PS:从卖出冲抵看,模拟盘3 确实挺惨的,13号的买入就亏了,另外模拟盘2就算有抽风的150-160元收益加持,还是没有跑过模拟盘1,别说全程跑不过,最近4天也输,下周再看吧

xcdk2018 - 小韭菜

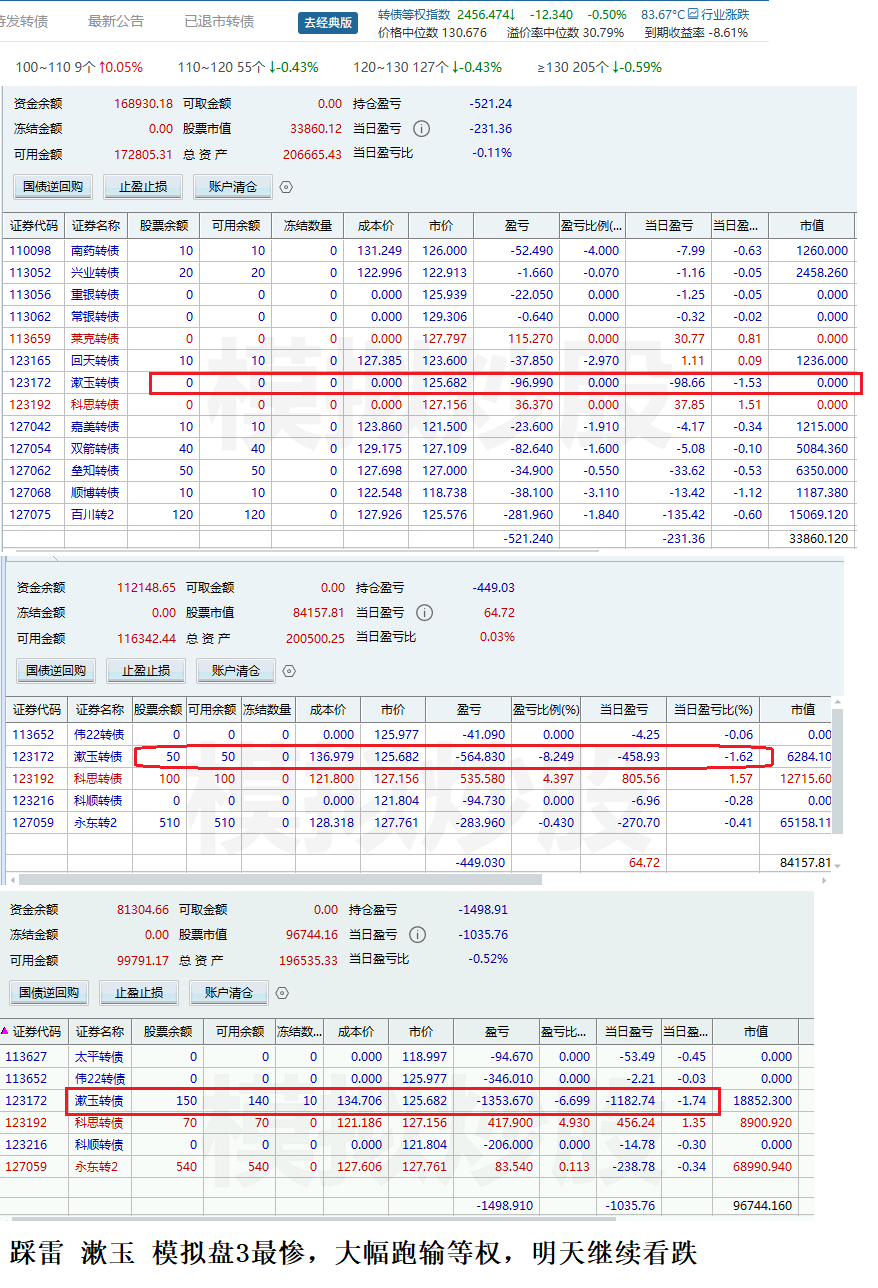

神奇,模拟盘3的备选 作为模拟盘2的子集,居然亏得比模拟盘2还多

此外,虽然百元溢价略微下降到31.308 但惰性债的弱势溢价,已经涨到了今年第四高的位置,说人话,就是等着大珠小珠落玉盘吧,真下跌,低价的不会少跌的

xcdk2018 - 小韭菜

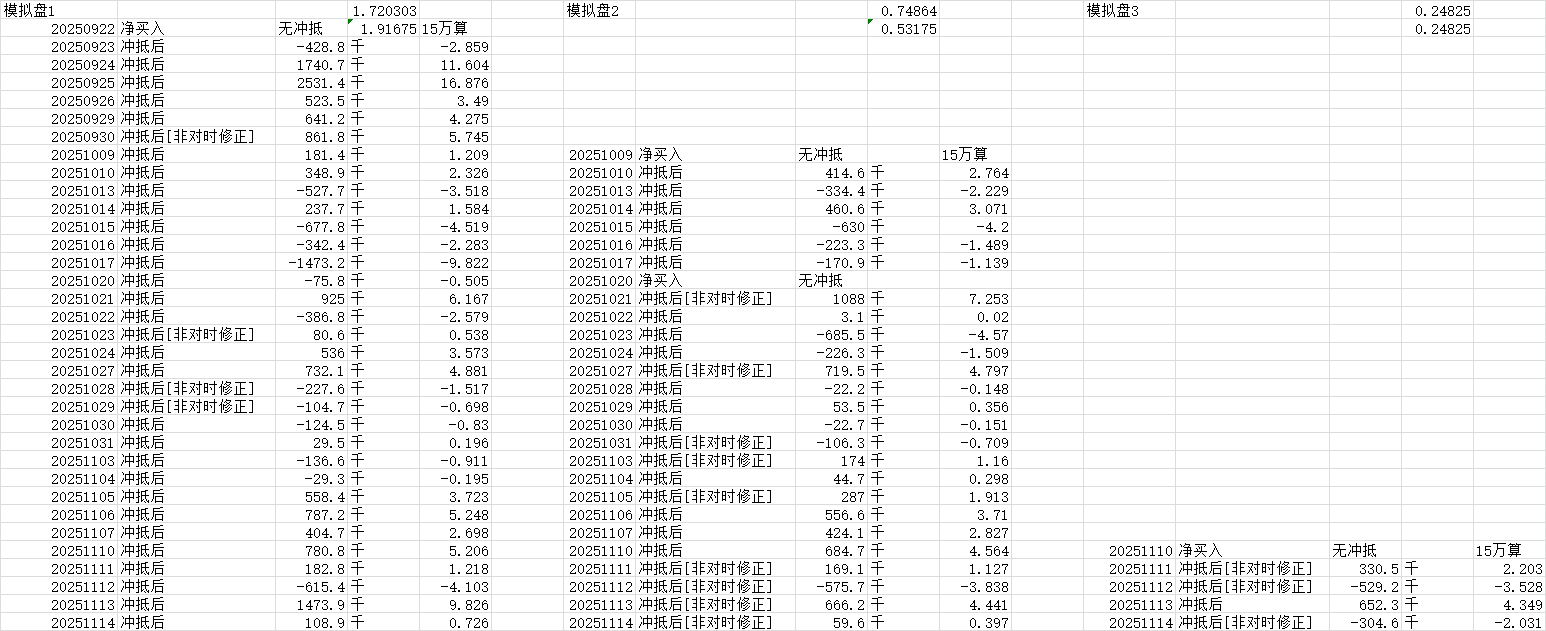

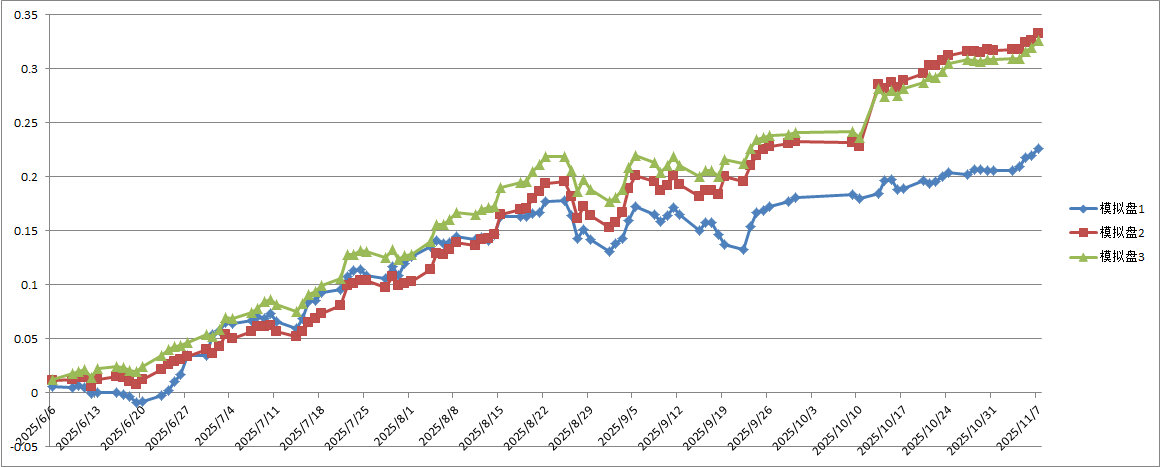

看了一下,模拟盘2、3 和 回测数据的的差异以2025/11/12为起点,2025/6/9为终点,107个交易日,取range(7,108,10) 这些区间,3个模拟盘,以回测来讲,最大累积收益差值是过去57个交易日 0.052,全程107个交易日差值不过0.0305,坦诚的说,模拟盘1加上实时均线后,并不弱,能赢的次数也最多,44/107,问就是 长期上涨段 与 震荡下跌段 要差一些,攻击、防御都弱一点,9.22至今都拉估值段,其表现是最好,准确说是最近7或11个交易日

比模拟盘1 对比 2、3 的差异还大

本韭菜认为,原因是2点

1、均线搞错了,T-1的数据 没使用,有可能是主因

2、缩容顺序和回测有微小差异,认为是次要原因

均线问题昨晚修正了,至于顺序,算了今天修正得了

跑不跑得赢模拟盘1先放一边,先趋近回测结果再说

模拟盘3其实 就是对短期正股涨幅有要求的模拟盘2,所以107日与模拟盘2差不多

模拟盘1 与 模拟盘2 本质区别 因为时效不一样,分钟滚动,短的观察区间,注定等不起,所以模拟盘2的备选范大幅缩减,这导致在拉估值阶段,它天然更弱,它更依赖正股发力【模拟盘3更显著,备选更少】,但快速杀估值阶段,却不一定会明显受伤,3个模拟盘表现差不多的【8.22-9.01 都跌了0.04以上】

想要模拟盘2、3 超越此刻的模拟盘1 千1,大概是做不到了,除非能选股,更何况拉估值段,债的上涨可以与股无关o(╯□╰)o

xcdk2018 - 小韭菜

比模拟盘1 对比 2、3 的差异还大

本韭菜认为,原因是2点

1、均线搞错了,T-1的数据 没使用,有可能是主因

2、缩容顺序和回测有微小差异,认为是次要原因

均线问题昨晚修正了,至于顺序,算了今天修正得了

跑不跑得赢模拟盘1先放一边,先趋近回测结果再说

xcdk2018 - 小韭菜

至此衍生出2个思路:

A、高估值时,放宽选择范围,让低波动的也能入选,增强下跌的抗性,低估时,则收窄选择范围,来尽量获取高的收益,不过,这个思路难以回测,一来历史数据可能难以获取,且体积可能巨大,二来,回测的过程会异常漫长,容易发生 用战术的勤奋,掩盖战略懒惰的 事情

B、追求效率,原来的思路是,低估,先买着,后续涨不涨看运气,那如果是低估+正在涨呢,是不是效率会更高?回测也会更容易一些,这才是接下来的思考重点

PS:此刻本韭菜,心情矛盾,盼大跌,跌了估值才可能降低,这样能更早的接入实盘;同时,又不希望大跌,模拟盘如此难看,显得自己非常愚蠢

xcdk2018 - 小韭菜

虽然前面几个交易日,并没有表现出这种优势,但我相信,只要次数够多,最终会让概率发挥作用,截至中午收盘,百元溢价来到了30.85,继续等双杀,至于模拟盘收益,模拟盘1亏265、模拟盘2亏187,模拟盘3亏95,倒是符合模拟盘3回撤更小的预期

接下来,模拟盘1重新跑一次参数,毕竟用的强赎预警不一样,直接对比可能不公平,然后再思考一下,怎么构建模拟盘4

xcdk2018 - 小韭菜

2、模拟盘1的 买入程序出问题了,当时只处理了 买入时代码名字带XD的情况,后续对买入预期预期代码名字带XD的处理忘了写回【为何预期会带XD呢?因为 T-1日jsl的名字带XD】,这导致模拟盘1在今日的第一个小时即10:30之前,对111009 盛泰转债 转债的买入都失效了,这也是目前模拟盘持仓只有13万的原因,差了接近2万的市值

3、虽然周末时间浪费了,但本着残值利用的想法,依然把长期不太行的【加入正股涨幅要求】做成了模拟盘3,用hyper-V 装个win7,在4600H这个模拟盘1的物理机上运行,虽然今天净买入是完全无意义的,但是,明天开始,可以和模拟盘2进行对比了,且发现:

a、hyper-V 在下单过程中慢不少,主要是代码、价格、数量 输入到出名字的过程,比物理机慢了0.21秒,物理机下单一笔0.35秒,虚拟机下一单要0.625秒以上,几乎慢一倍

b、因为模拟盘2、3我都没有登入同花顺,这导致它没有迁移性,日后当模拟盘2资产超越模拟盘1时,大概就可以停止模拟盘2了,毕竟4600H 比 G5420省电多了,虚拟机下单虽然慢,但影响不大

4、百元溢价继续上升到30.63,基于傻子、疯子过多,本韭菜对未来充满信心,虽然估值下降的等待期又会拉长

xcdk2018 - 小韭菜

关于涨速,实测结果债涨速基于区间range(30,361,30)都不理想,勉强在300有10万分之二的提升,之所以会如此,恐怕和策略框定了债的近期涨幅有关,也就是说虽然级别有差异,效果依然是差不多的,关于正股,在range(30,421,30)区间内的[300,420]其实都大差不差,最高是360有10万分之8的优势,有效,但极少,本韭菜怀疑是 债的近期涨幅 间接 的筛选了股的跌幅,换言之,真正需...涨速的探索提前结束了,经过昨天12小时回测的结果,最强的那个,也不怎么样,债涨速子不用说,股涨速虽然找到了相对的优势区间,但结果却令人失望

发现:

1、如果想要偏离均线a,前置缩容比较好,不利于回测

2、想要正股涨幅大于a,同样前置更好,不利于回测

3、股债取同样的观察区间,相较原来的不同观察区间表现更弱,也就是统一观察区间的尝试失败了

4、如果非要找一个面子,那么只有一个地方,抽样的43日,对股票涨幅有要求的,能高万0.56,但过去104个交易日,要弱万0.67,当长、短区间截面标准化并求和后,对股票涨幅有要求的能拍第一【赢得一局,找回面子】,但对股票没要求的原来方式,也能排第二啊【虽然赢了,但和输了没两样】

周末两天宣告报废,喜提一个近乎错误的答案,T_T

xcdk2018 - 小韭菜

不过不管怎么折腾,模拟盘2的 潜力在挖掘点恐怕到头了,争取3天内结束吧

xcdk2018 - 小韭菜

最难的是模拟盘2,目前缺乏继续提升收益率的思路了,本想尝试一下 看30分钟涨速,结果不论是正股,还是转债,不管是尝试掐头,还是去尾,收益预期都会弱化,即对这个策略而言,30分钟涨速不靠谱,对提升收益率是负向的,后面测其他的区间,但不乐观,既然30分钟不行,15、60、大概率也不行,因为分布没有体现出正向贡献

xcdk2018 - 小韭菜

就结论来说,实时在均线上,确实能提高收益率【万1】,但是,和预期不同,远离均线的,并没有因潜在回归导致低收益,反倒是只要去掉了离均线最远的10%后,不论怎么找补都是降低的,我想其原因可能在于2点:

1、股债之间相关,但不维持比例,系数时正时负,如果说股票交易的是美好愿望,那债就是对该愿望的发展进行二次交易

2、和策略选取的逻辑相关,本就是为了持有性价比高的,涨跌中性,非持续下跌风险已经计价,而破均线的持续下跌,这已经是趋势而非中性,所以不破均线有提高

扩展解释,正是因为跌破均线后的趋势跌风险,为了避免它,所以最佳的区间,反而是[a,正无穷],至于a取多少合适,就只能算了,而这种方式,目测可以带来大约万1或2的提升,小区间看是万1,和不破均线差不多,拉长后,能到万2,也就超过了在均线上,那么问题来了,a的衰减是多少?a越大,入选的标的也就越少,只能回测看看

PS:今天模拟盘2跑不赢模拟盘1,模拟盘1今日赚708,模拟盘2今日才501,不会昨少亏的250今天就还回去了吧,那还超越个毛线( ╯□╰ )

xcdk2018 - 小韭菜

1、模拟盘1,截至昨天运行25个交易日,日常持仓不超过15w,收益6K,折算4%,平均收益千1.6,但别急着骂,等今天亏损算上,还会更难看,很难不让人不口吐芬芳

2、实际最强的经验预期是千2.8,然后现在模拟盘2用的是预期千2.6的参数,理论上平均能战胜模拟盘千1,结果呢?截至中午,一个亏660,一个亏610,优势是万3,今天可没啥理由来开脱了,虽然早上改了参数收盘才完全起效,但昨天用的参数本就比模拟盘1更优,凭啥不能显著领先?

3、目前的定性的回测极限就是千2.8,如果加上数量不足的影响【预期买2个,结果备选只有1个,盈亏影响都会减半】,还会掉到千2.7,上限也太低了吧,/(ㄒoㄒ)/~~。我正为千3而不懈奋斗,这话说出去不被股民笑死才怪,吾知讲乜当初追求的下限都是千5。所以基于均线的范围研究,又来了。其实原理很简单,原始判断只说均线上下,但都知道,偏离过多会容易回归,那么实际应该有个偏离范围,这样更安全一点,不知道上限能不能提高一点,若还是不能,那就要涉及我最不原意碰的高频指标了【复杂+困难】

最后吐槽一下,我运气真差,7.29砍仓后,暴涨,然后昨天为了减小511880规模,毅然决然赎回了海通的880,这可是2天的,然后今天就溢价,欲哭无泪( ╯□╰ )

xcdk2018 - 小韭菜

1、日线优秀的方式,套在分钟上不一定优秀【观察到的事实】

2、不能用日线理所当然的的推分钟线,因为日线历史是7年,面对区区100交易日的1分钟线,其信息密度也差了13倍以上【推测原因】

而硬推分钟线,则是非常消耗cpu算力的活动,即便按照经验把组合降到1500种【仅定性,且不涉及屏蔽强赎风险、分钟滚动数这2个参数的组合情况】,面对100交易日的2.4万轮判断点,这就有3600万个计算点,对手边只有老cpu的我来说,太杀时间了

2680V4 跑500组合*240根【1天】 370 秒,100天10小时开外【1500组合分成3部分并行】,想要速度,拆成9部分并行,预期3.5-4小时,能跑完 一种 强赎屏蔽+分钟滚动 的组合,但嫌弃费电【150瓦开外吧】,关机

4600H TDP限制38W 跑500组合*240根【1天】 280秒,3线并行,差不多8小时能跑一种组合,功耗40瓦以内,可行,运行模拟盘2的执行端,也要开机

7840H TDP限制38W 跑500组合*240根【1天】 170秒,6直并行,5小时左右,可以跑2种组合,实际功耗50瓦内,更可行,运气好,今天盘后,就能看到结果,还是争取早日搞完,买7945HX吧,核心翻倍+频率再快20%,能快2.4倍

xcdk2018 - 小韭菜

在观察 模拟盘2 懒更新 与 tick 更新差异时,发现一个 买了 盈峰 、另一个选了 绿动,打算观察一下这2个债的差异,不看不知道,一看吓一跳,我去 盈峰 正股均线这么差,怎么入选的?我不是屏蔽了这种正股日线很差的债吗?

回头看代码,发现一个远古的错误,当时为了省事,直接把回测的代码复制到模拟盘了,结果呵呵,站在日线模拟角度,T日开盘前,正股均线怎么样,不引入未来信息,确实只能使用 stock_pre_close ,但是,实盘(模拟盘),能看到的日线记录100%都是历史,日均线当然应该用 stock_close

这尼玛,意思是模拟盘1接近接近24天,都用的错误均线判断,不知道买了多少正股均线垃圾的债,这难道是模拟盘收益如此不济的原因?其实模拟盘1相对还好,最多是 T-1的收盘价 vs T-2的收盘均线 ,模拟盘2 则是,是T-2的收盘价 vs T-2的收盘均线 ,错得更离谱

下午顺带测试,懒更新的 分钟级,如果一切顺利,周一收盘时,模拟盘1、2都能回归正轨,到时候用周一的收盘资产重新对比吧

xcdk2018 - 小韭菜

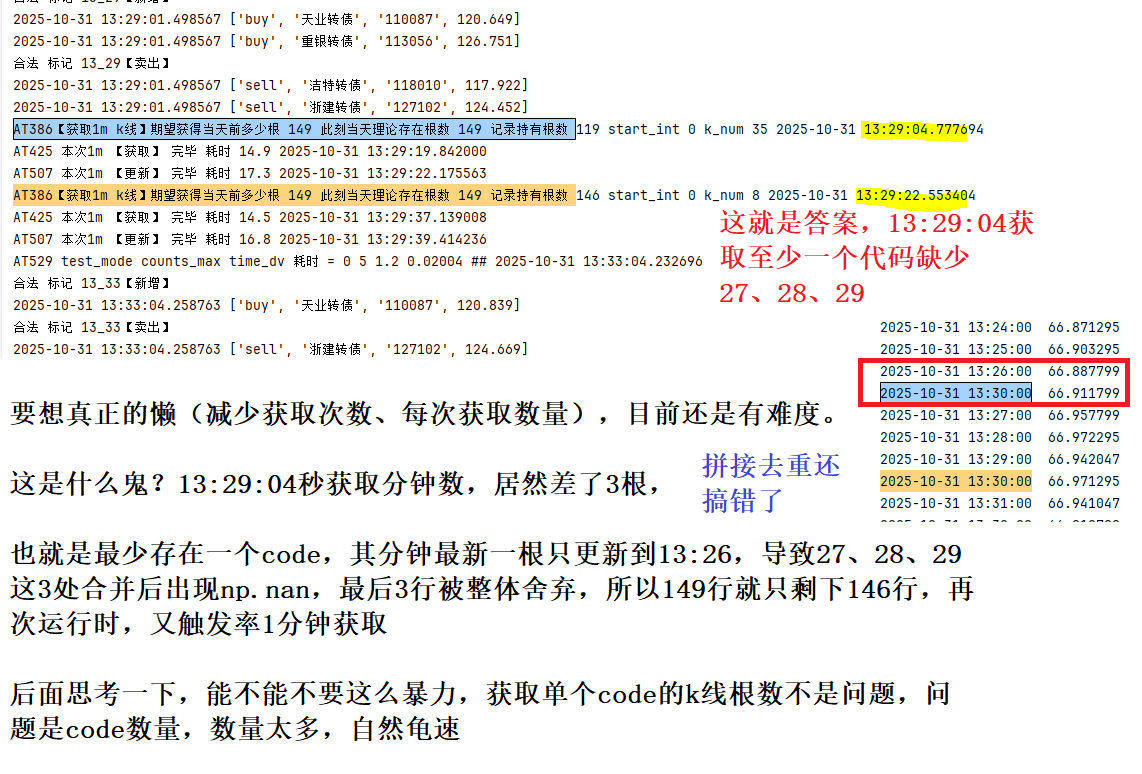

模拟盘的第22.5个交易日,模拟盘2程序发现的bug找到 频繁获取1m的原因了,存档的变量不是全局变量,所以tick的截面没有保存到下一轮循环调用,最终就是两次获取的差距,当使用全局变量后,在盘中,假设程序不中断,重启,那么保存获取值与更新保存,毫无意义,假设中断,重启了,那么基于tick获取的截面将全部丢失,即便原意付出代价,每次获取截面后,都保存,其也只能对付不超过1分钟的中断,一旦超过了,后面1min还不是丢了【唯一的意义是盘后测试,或中午休盘,因为一开始就是完整的,不存在后续时刻,避免了频繁获取】,从稳健性考虑,是不如定时获取的。

Q1、因为分钟线获取速度慢,快则20秒左右,慢则40秒开外,存在跨分钟的情况,统一取N根,合并后会出现时间错位

A1、多取几个,比如N+5,用当日时间掐头,dropna去尾

Q2、同样由于获取缓慢,或者行情质量差 ,或2者叠加,很可能某个时间节点,它就漏了,原本对分钟线获取,是希望填补全推tick的偶然缺失,结果这个行为本身就容易引入缺失

A2...

xcdk2018 - 小韭菜

Q1、因为分钟线获取速度慢,快则20秒左右,慢则40秒开外,存在跨分钟的情况,统一取N根,合并后会出现时间错位

A1、多取几个,比如N+5,用当日时间掐头,dropna去尾

Q2、同样由于获取缓慢,或者行情质量差 ,或2者叠加,很可能某个时间节点,它就漏了,原本对分钟线获取,是希望填补全推tick的偶然缺失,结果这个行为本身就容易引入缺失

A2、或许还是应该回归懒维护,即基于特定时间点,比如29分、59分 这样的,当观察间距为30分钟时,日内固定取6次就好 [09:59,10:29,10:59,11:29,13:29,13:59,14:29] ,且还能单次取的数量少,如果每次多取5根,则6次也就只取了270根,比单次暴力取245根文明太多,此外,更环保,目前400ms不到就会循环1次,只为不漏截面,结果还是漏了

PS:也有单纯的补丁方式,即截面记录时不要求 中位时间戳 与 本地时间戳 的差值,这是交易才涉及的东西,这样可以显著减低 因为行情质量差【高延迟】导致的 记录问题,毕竟只有交易时,才对价格的有效性敏感,截面大家一起慢,无所谓

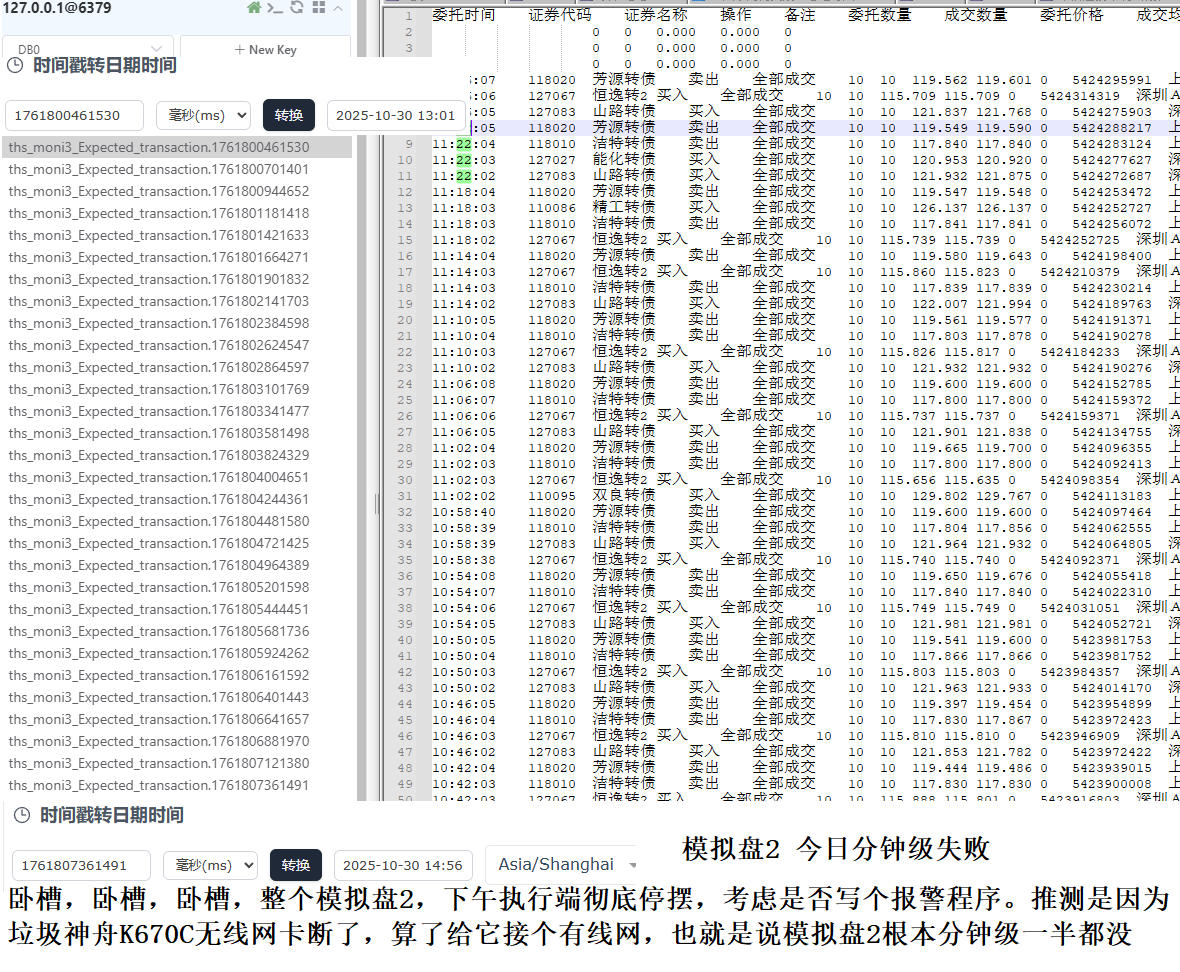

xcdk2018 - 小韭菜

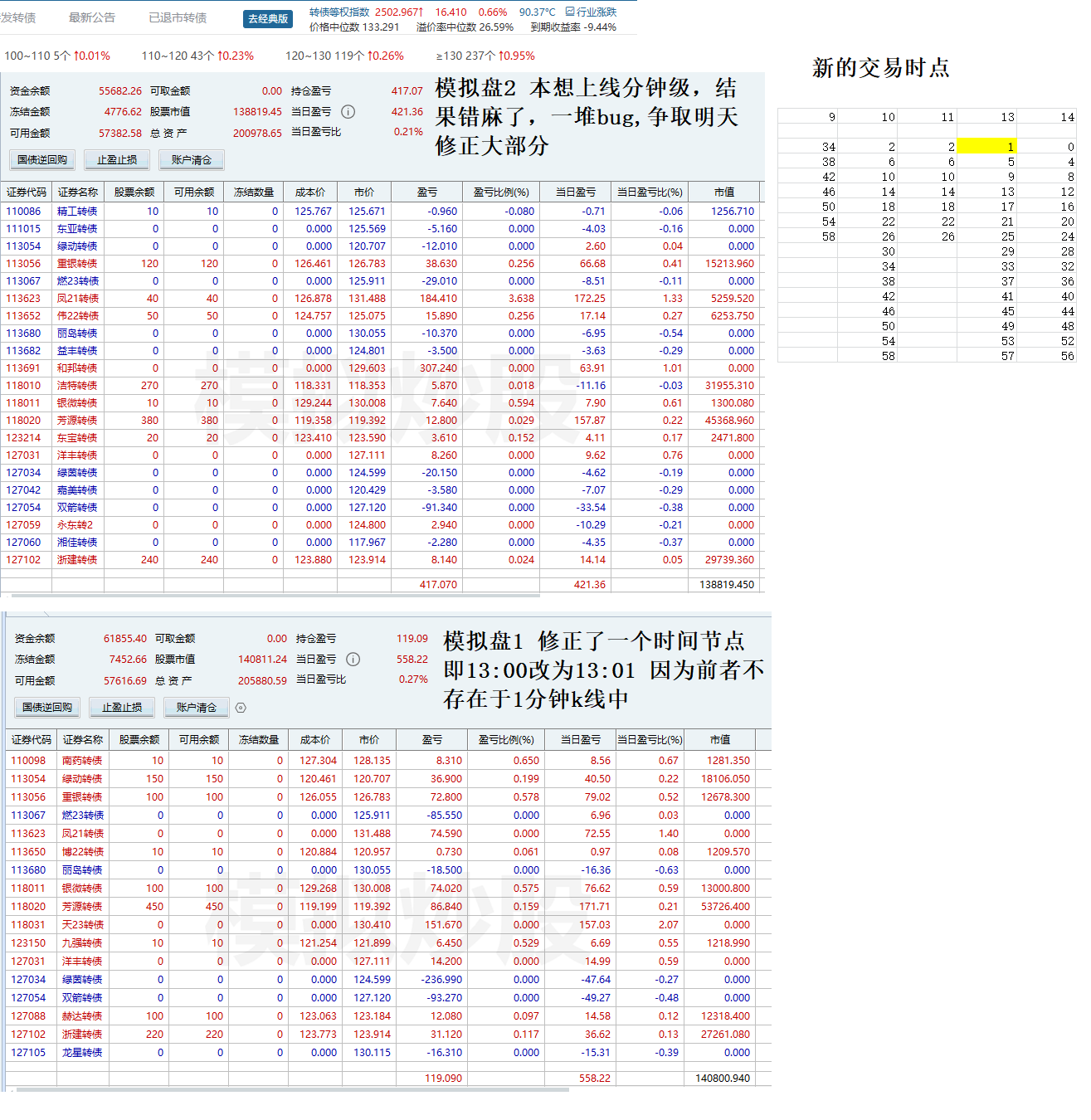

另外,发现程序中的一个bug,新增买入用的买1价,当然可能难以成交,修正为卖1,同时为了契合1分钟的记录,对交易时点进行1个修正,一开始是11:30,但不想休市时委托,容错率低【限制了行情时间戳与本地的差距】,于是改为13:00,用了一段时间后没问题,但现在要求时间节点要和1分钟k线记录能对上,所以又改为13:01,因此整个13点的交易时点,全部往后移动了1分钟

至于抽风部分还没看错在哪里,争取明天能搞定大部分吧,估值高没法实盘,等搞完了,就是看模拟盘2的资产,啥时候能超过模拟盘1

xcdk2018 - 小韭菜

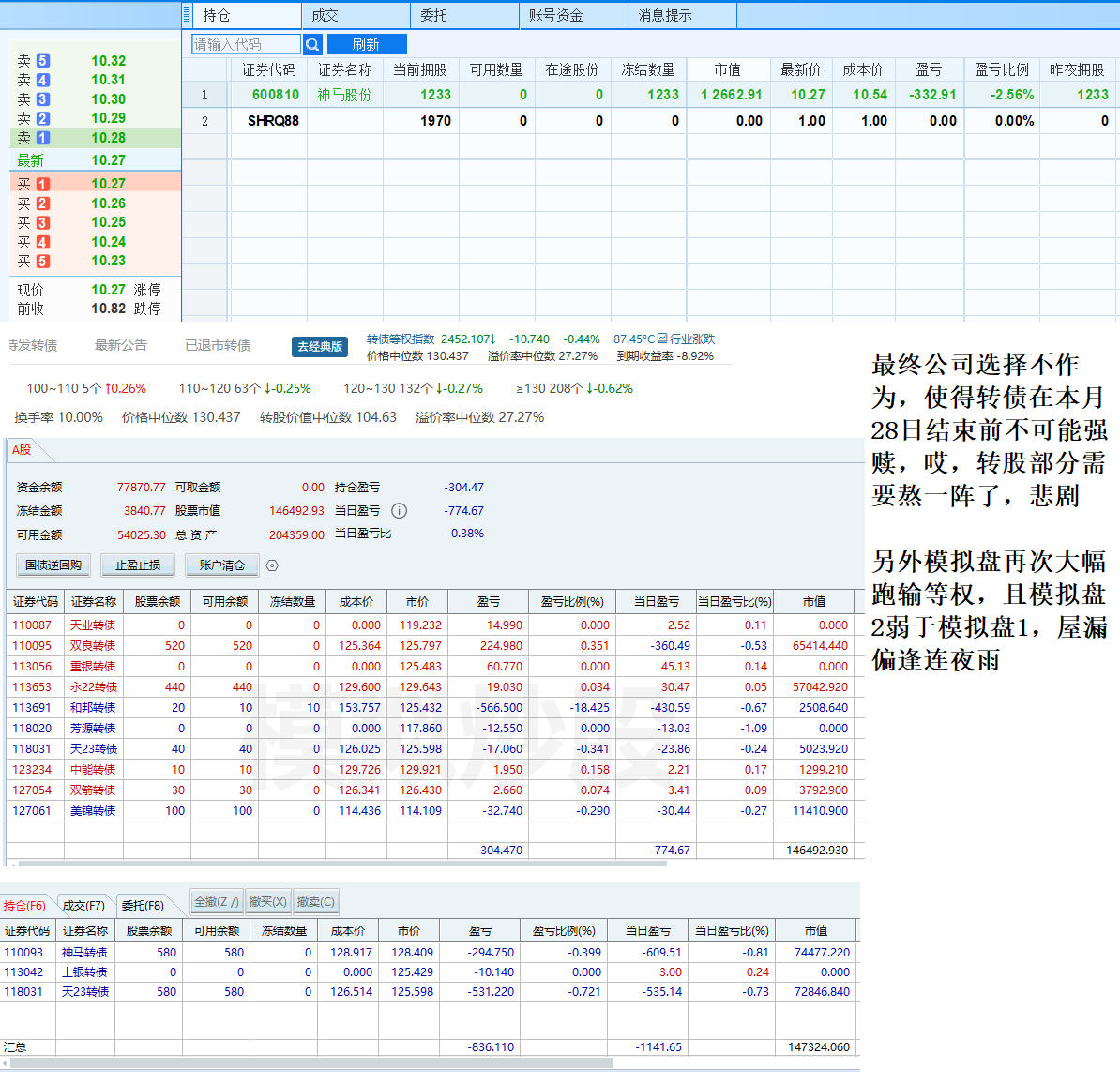

模拟盘的第17个交易日,再次大幅跑输等权,且模拟盘2弱于模拟盘1,屋漏偏逢连夜雨

xcdk2018 - 小韭菜

过滤标准:14/15+当天小于转股价值小于130,似乎有问题的

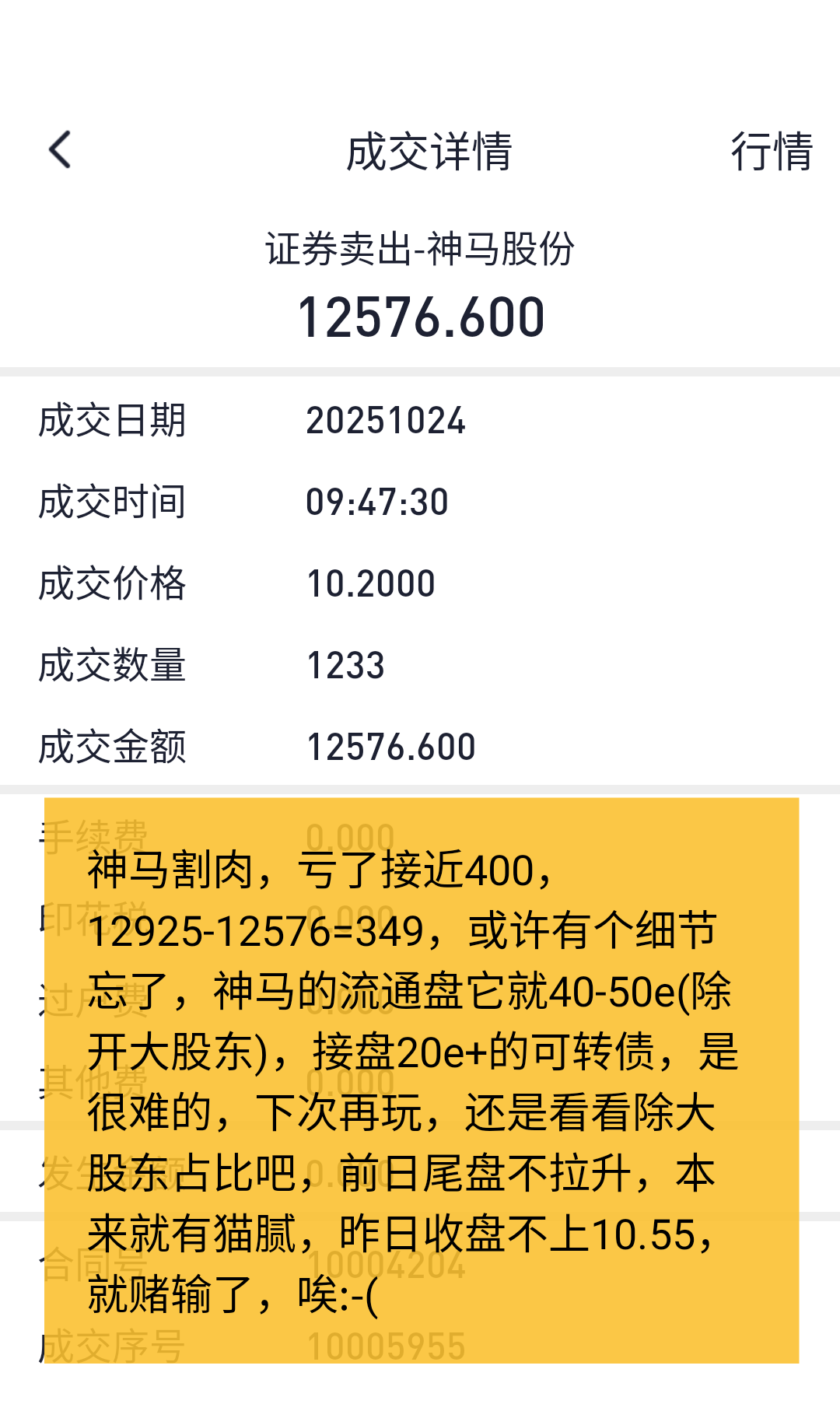

遇到14/15+当天小于转股价值小于130+持仓这种情况,没有想到。神马亏也就算了,没想到天23也大亏,/(ㄒoㄒ)/~~

xcdk2018 - 小韭菜

今日装死:因为无法排除尾盘偷袭的可能性【最坑的是尾盘集合竞价偷袭】

明日、后日也装死,因为假设今天失败【公司亏大发了】,后续需要多维持4天,此外,本次转股3.36亿,折算为股票金额是 3.36*1.3=4.368亿,可能要过了今天,本次转股影响才会稀释,目前第一小时正股成交才3.23亿,连转股金额都没覆盖

至于转债,直觉是127以内有博弈价值,高了就算了,因为,130*0.98=127.4,130*0.97=126.1,后者趋近于今日的最低价126.289,理由就是,假设尾盘偷袭成功,不预留3%折价说得过去吗?

对于转债的拉升,本韭菜不太理解,假设放心溢价,那么隐含的信息就是正股尾盘必然不存在偷袭,或正股其实会暴涨,在转股金额尚且没有完全超越的当下,本韭菜认为,不太合理

xcdk2018 - 小韭菜

A、10.22满足,即[09.03,10,22]完成15/30

对策:正股挂10.54等出货

概率:站在公司角度,推进强赎最合适,只需要维护明天的收盘价即可,甚至可以尾盘偷袭

B、10.22失败,这会导致短期强赎消失,即随后每日满足,也需要10.28才能强赎【多付出3天09.03-09.05报废】

对策:如果开盘转债跌得多,可以低吸,缓刑4天,或有溢价

概率:小,错失了这天,公司得维护后续4天股价

C、不仅10.22失败,连后4天中任意一天失败,会再加2天【报废09.09-09.10】,即最快10.31号结束才能强赎,此时转债大概率有再冲130+的机会

对策,当然是低吸转债

xcdk2018 - 小韭菜

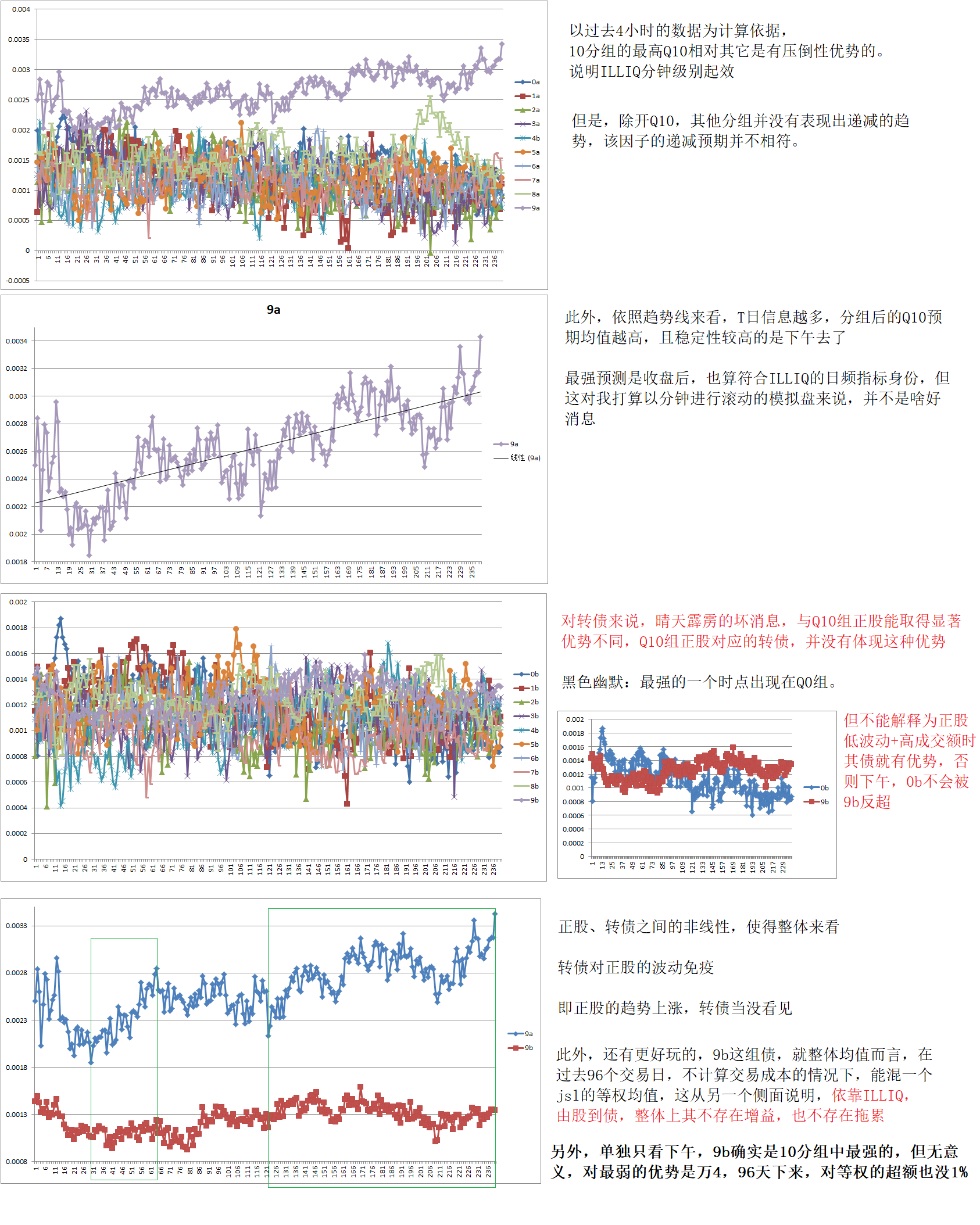

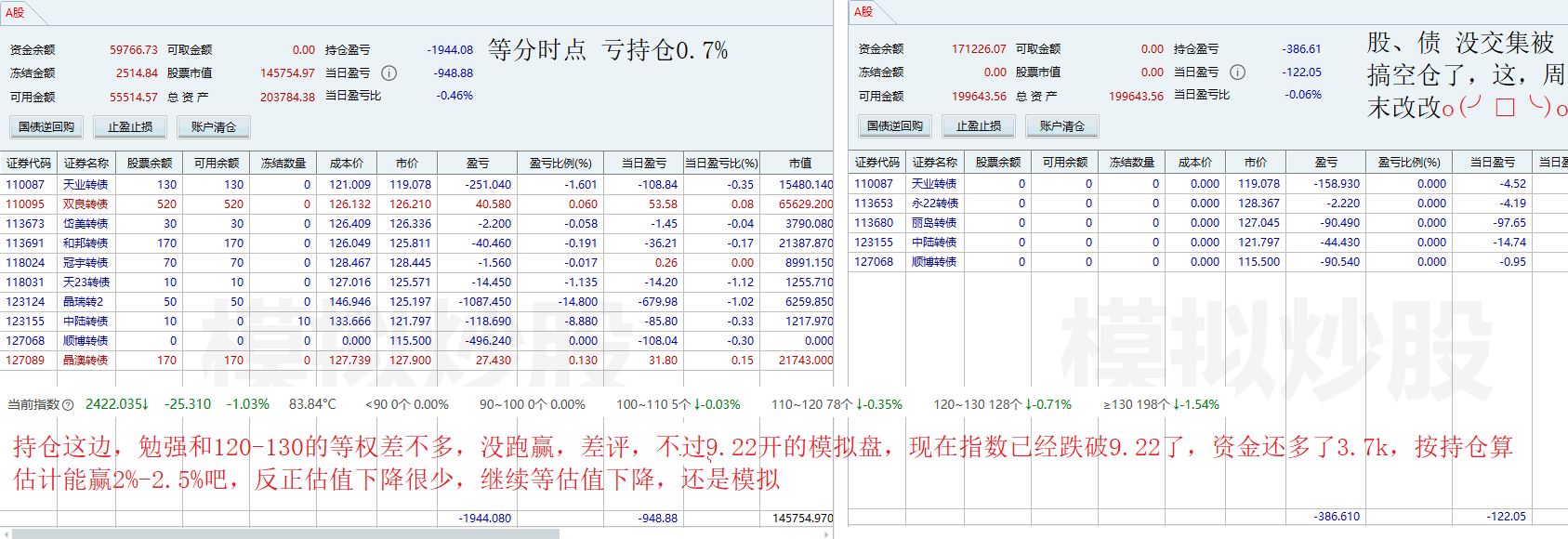

今天起,模拟盘2也改为等分时点,但使用截面归一化,融合潜在预期、ILLIQ逆序,取消预期为正、近期涨跌幅、收益分位过滤,因为:

1、做分钟级别回测时发现,加上后面的因子后,备选量会很少

2、ILLIQ 分组测试均值的结果是,它对股是正向,对债负向(最高组比最低组单次均值弱万8),但因子融合后,ILLIQ逆序融合top2 对 ILLIQ正序融合top2 的领先均值,便成了万1.25左右,怀疑潜在预期是主导地位,导致ILLIQ表现弱

目前本韭菜,对模拟盘2寄予厚望,因为:近期95日左右,以分钟回测,模拟盘2应该是碾压模拟盘1的【单次均值接近千1】,但运行首日看不出,何况早上模拟盘2忘了运行程序,开始运行已经是10点5分了,导致需要手工修正记录

同时,早上模拟盘2跑输模拟盘1时,查看原因是 大量买入神马,因为神马再14日公告说,未来6天,5天满足就是满足强赎,让我一度怀疑程序有bug,检查后发现,不算今天,过去30天,神马满足13天,加今天是14天,那凭啥今天就大折价,不服,实盘129.23 买入100张,挂129.87卖出,同时委托全部转股

假设情况1,神马明天满足强赎条件,则正股必须不低于 8.11*1.3 = 10.54,那么挂10.54卖出,100张,兑换1233股,1233*10.54=12995.82,成本千1计算,能回收资金12982.82元,成本这块是 129.47*100 = 12947 ,可以撸 12982.82 - 12947 = 35.82元

假设情况2,反之,全天不触及10.54【其实就是收盘不触及】,那么就等着就好,价格合适可以补点转债,说不定能赚折价的钱,至于要不要补债双持,明天看情况吧

xcdk2018 - 小韭菜

原因是:优势时点存在错位情况,当两个日时点完全不同,资金需求要翻倍,且需要维护历史数据,才能知道近期的优势时点是什么,使用4小时 ILLIQ 后,只需要有T-1日正股分钟数据就好,这个就容易不少

可能存在的问题:目前观察到,Top20% 分位 与 现在的等分时点计算方式没有交集,因为用的是逻辑且,属于定性判断,而非定量判断,至于因子标准化后能否直接相加,加了之后能否增益,尚需回测检查

xcdk2018 - 小韭菜

因为5档快照、历史的成交逐笔对本韭菜来说都太难了,所以简单一点,找它上面重点推荐的,且本地分钟或日线有验证机会的,回测备选,大概如下:

京公网安备 11010802031449号

京公网安备 11010802031449号