Edge

Edge Chrome

Chrome Firefox

Firefox

一,长三角地区农商行现状

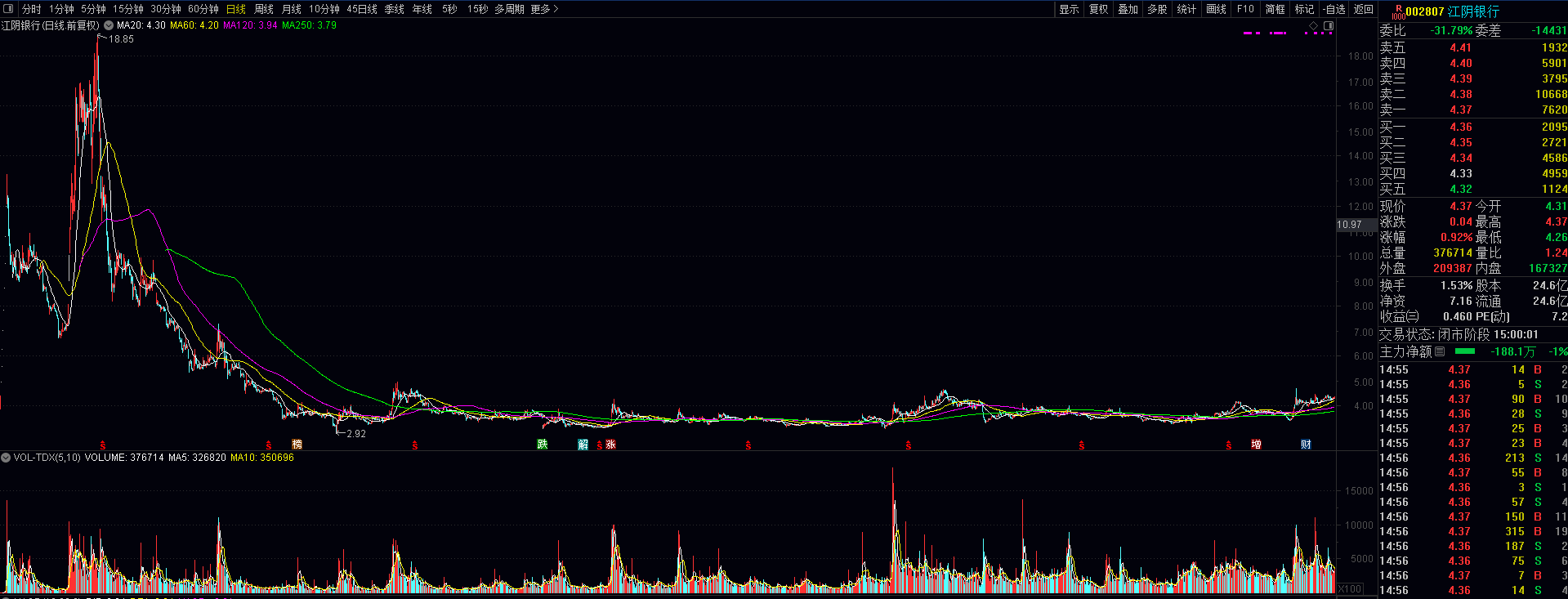

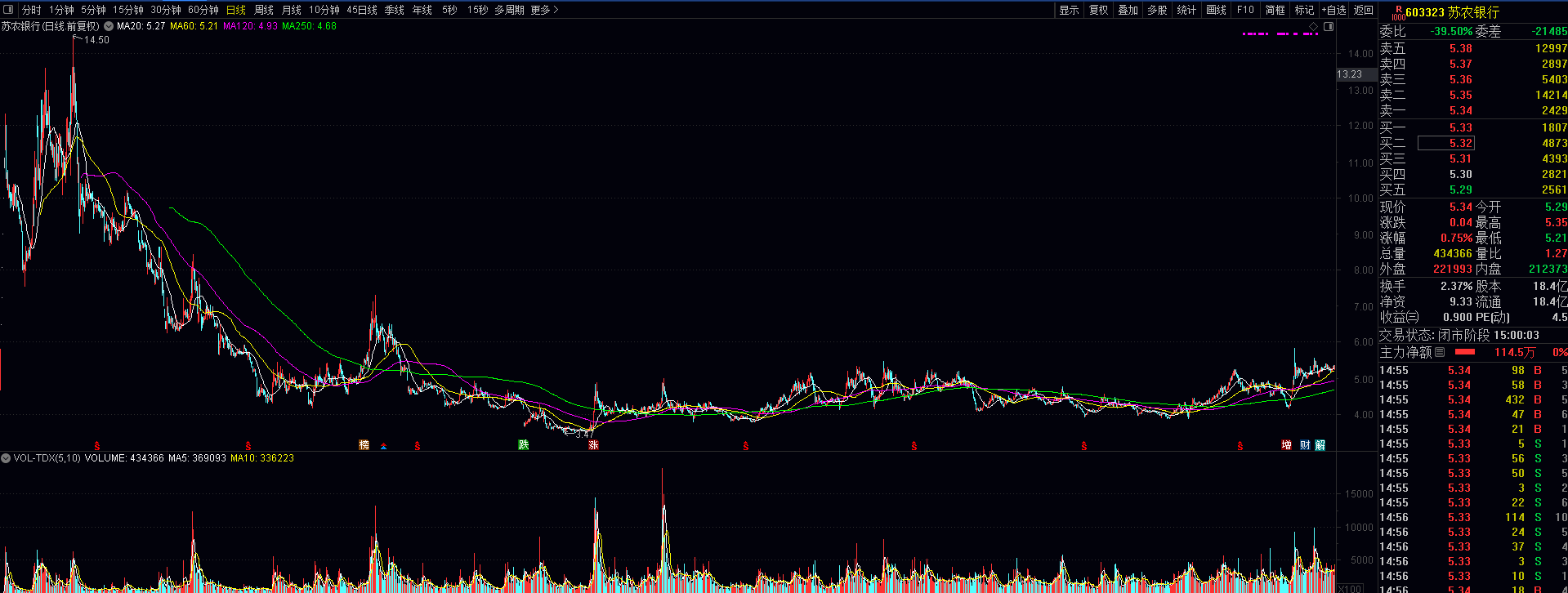

长三角地区江苏、浙江两省A股上市银行股共13家,其中农商行7家,陆续于2016年-2021年在A股上市,上市初期曾遭遇爆炒,随后股价大幅回落,最早上市的江阴、无锡、苏农、张家港等几家农商行股价在底部区域震荡长达5、6年之久。

二,农商行家长:省联社

省联社,全称省级农村信用社联合社,是地方性的金融机构,是农商行的上级单位,主要负责辖区内的农村信用社、农村合作银行等农村金融机构的管理、协调与服务工作。

省联社成立的根本原因:是解决农村信用社在管理、指导和协调方面存在的问题,并推动农村金融的发展。省联社的成立背景可以追溯到20世纪50年代,当时新中国为了推动农村合作化运动,建立了大量的农村信用社。然而,随着时间推移,农村信用社在管理和经营上出现了诸多问题,如资产质量下降、管理混乱等。为了解决这些问题,国家开始对农村金融体制进行改革,省联社应运而生。省联社的具体职责包括对全省农村信用社、农村合作银行进行管理、指导和协调,确保其合规运营和健康发展。省联社通常由省政府直接管理,确保其决策和执行符合国家政策和地方经济发展的需要。通过省联社的管理,农村信用社的系统性和区域性风险得到了有效控制,服务质量也有了显著提升。

成立省联社后的效果如何?根据华西证券研究所测算,2004年,农信社首次轧差盈利,当年实现税后利润96.6亿元,2004—2011年这8年间,农信社税收利润持续高增,至2011年已达到531.2亿元。另外,农信机构的资产质量也在改善,从农商银行不良贷款率来看,2005年初还在6%以上,2011年末已经降至1.6%。

随着时代发展,省联社暴露出一些弊端,主要包括以下几个方面:1,管理体制与权责关系未理顺:省联社的管理体制存在权责不清、权责利不统一的问题,导致管理效率低下。2,定位不清、功能不足:省联社在管理和服务农信机构方面存在定位不清、功能不足的问题,难以适应新形势下的管理需求。3,金融风险抵御能力弱:省联社下辖的机构数量多、差异大,部分规模较小的机构风险抵御能力弱,存在金融稳定隐患。4,运营管理成本高:省联社服务的客户群体数量多、分布散、规模小,导致运营管理成本高。5,市场竞争和技术应用短板:省联社在经营管理理念、技术、人才等方面存在短板,难以适应市场竞争和科技应用快速发展的新形势。

三,改革

近年来,中央一号文件接连提及“开展省联社改革试点”“抓紧研究制定省联社改革方案”“推动农信社省联社改革”。在此背景下,多地把推进农信社改革作为工作重点。

省联社改革的目标在于,淡化行政色彩、强化服务职能。官方表述是,把省联社变成一个产权清晰、权责明确、政企分开、管理规范的现代金融机构。改革的原则是因地制宜、一省一策。

今年9月,江苏省联社发布公告,将启动组建江苏农商联合银行,即江苏全省60家农商银行及4.4万亿元资产将组建江苏农商联合银行。截至目前,浙江、河南、陕西、辽宁、四川、广西、海南、江西、贵州、山西、湖北、江苏等地已明确了省联社改制路线。

四,投资机会

江苏与浙江,自古以来便是中国东南沿海的富庶之地,随着省联社改革逐步提速,压在农商行头上的大山会被慢慢凿开,家长式行政干预、空降行长将不复存在,业绩会逐步释放,股息增加、中期分红也会提上日程。

总结下几个投资要点:1,农商行盘子小成长性好,拉升速度快,适合爆炒;2,技术上看,股价在底部区域震荡长达5、6年,换手充分,拉升没有压力;3,省联社改革概念;4,四大行今年已大幅上涨,长期资金很有可能会调转枪头杀入中小银行;5,一年分红两次,提高分红比例;6,兼并重组概念。

本文信息来源于网络,投资机会逻辑推导可能过于线性,意在抛砖引玉,请各位老师多多指教。

长三角地区江苏、浙江两省A股上市银行股共13家,其中农商行7家,陆续于2016年-2021年在A股上市,上市初期曾遭遇爆炒,随后股价大幅回落,最早上市的江阴、无锡、苏农、张家港等几家农商行股价在底部区域震荡长达5、6年之久。

二,农商行家长:省联社

省联社,全称省级农村信用社联合社,是地方性的金融机构,是农商行的上级单位,主要负责辖区内的农村信用社、农村合作银行等农村金融机构的管理、协调与服务工作。

省联社成立的根本原因:是解决农村信用社在管理、指导和协调方面存在的问题,并推动农村金融的发展。省联社的成立背景可以追溯到20世纪50年代,当时新中国为了推动农村合作化运动,建立了大量的农村信用社。然而,随着时间推移,农村信用社在管理和经营上出现了诸多问题,如资产质量下降、管理混乱等。为了解决这些问题,国家开始对农村金融体制进行改革,省联社应运而生。省联社的具体职责包括对全省农村信用社、农村合作银行进行管理、指导和协调,确保其合规运营和健康发展。省联社通常由省政府直接管理,确保其决策和执行符合国家政策和地方经济发展的需要。通过省联社的管理,农村信用社的系统性和区域性风险得到了有效控制,服务质量也有了显著提升。

成立省联社后的效果如何?根据华西证券研究所测算,2004年,农信社首次轧差盈利,当年实现税后利润96.6亿元,2004—2011年这8年间,农信社税收利润持续高增,至2011年已达到531.2亿元。另外,农信机构的资产质量也在改善,从农商银行不良贷款率来看,2005年初还在6%以上,2011年末已经降至1.6%。

随着时代发展,省联社暴露出一些弊端,主要包括以下几个方面:1,管理体制与权责关系未理顺:省联社的管理体制存在权责不清、权责利不统一的问题,导致管理效率低下。2,定位不清、功能不足:省联社在管理和服务农信机构方面存在定位不清、功能不足的问题,难以适应新形势下的管理需求。3,金融风险抵御能力弱:省联社下辖的机构数量多、差异大,部分规模较小的机构风险抵御能力弱,存在金融稳定隐患。4,运营管理成本高:省联社服务的客户群体数量多、分布散、规模小,导致运营管理成本高。5,市场竞争和技术应用短板:省联社在经营管理理念、技术、人才等方面存在短板,难以适应市场竞争和科技应用快速发展的新形势。

三,改革

近年来,中央一号文件接连提及“开展省联社改革试点”“抓紧研究制定省联社改革方案”“推动农信社省联社改革”。在此背景下,多地把推进农信社改革作为工作重点。

省联社改革的目标在于,淡化行政色彩、强化服务职能。官方表述是,把省联社变成一个产权清晰、权责明确、政企分开、管理规范的现代金融机构。改革的原则是因地制宜、一省一策。

今年9月,江苏省联社发布公告,将启动组建江苏农商联合银行,即江苏全省60家农商银行及4.4万亿元资产将组建江苏农商联合银行。截至目前,浙江、河南、陕西、辽宁、四川、广西、海南、江西、贵州、山西、湖北、江苏等地已明确了省联社改制路线。

四,投资机会

江苏与浙江,自古以来便是中国东南沿海的富庶之地,随着省联社改革逐步提速,压在农商行头上的大山会被慢慢凿开,家长式行政干预、空降行长将不复存在,业绩会逐步释放,股息增加、中期分红也会提上日程。

总结下几个投资要点:1,农商行盘子小成长性好,拉升速度快,适合爆炒;2,技术上看,股价在底部区域震荡长达5、6年,换手充分,拉升没有压力;3,省联社改革概念;4,四大行今年已大幅上涨,长期资金很有可能会调转枪头杀入中小银行;5,一年分红两次,提高分红比例;6,兼并重组概念。

本文信息来源于网络,投资机会逻辑推导可能过于线性,意在抛砖引玉,请各位老师多多指教。

1

赞同来自: 竹木生

省联社改革进行曲:提速、分化、换挡同台上演

http://www.nbd.com.cn/articles/2024-09-12/3556242.html

每经记者 宋钦章 每经编辑 张益铭

2001年9月,江苏省农村信用社联合社(以下简称“江苏省联社”)正式成立,也是彼时国内农信系统的第一家省联社。十余年后的2024年9月,江苏省联社决定组建省级农商联合银行,迈向农信系统改革的新阶段。

据悉,2003年是农信社改革试点后,省联社逐渐担负起组织协调省内农信社的重要职责,同时帮助辖区内农信社甩掉历史包袱,改善资产质量。但近年来省联社的问题逐渐显现,比如定位不准、职能不清、政企不分、权力和责任不对等。伴随着改革呼声与政策指引,目前已有十余个省级行政区的省联社改革方案相继亮相,包括浙江、河南、山西、四川、广西、江西、辽宁、海南、江苏等。

记者注意到,在省联社改革进程中,提速、分化、换挡同台上演。一是2022年以来,省联社改革已经明显提速;二是各省因地制宜选择省联社改革方案,虽然各有千秋,但总体按照组建省级农商联合银行、成立统一法人的农商银行等几种模式进行;三是部分省份采取“分步走”的策略,改革中途从一种模式切换到另一种模式。

又一省联社拟组建农商联合银行

省联社改革的风,还是吹到了江苏省。

9月9日,江苏省联社召开社员大会,审议通过了《江苏农村商业联合银行股份有限公司筹建工作方案》等相关提案,决定在江苏省联社的基础上,组建江苏农村商业联合银行股份有限公司(暂定名,以金融经管部门核准的名称为准,以下简称“江苏农商联合银行”),成立江苏农商联合银行筹建工作小组。

9月10日,江苏农商联合银行筹建工作小组公告称,江苏省联社授权筹建工作小组聘请具备资质的中介机构对江苏省联社实施清产核资、资产评估等工作。江苏省联社自清产核资基准日至江苏农商联合银行开业日的经营损益由原江苏省联社社员共同承担或享有。江苏农商联合银行开业之日,原江苏省联社的全部债权债务由江苏农商联合银行承继。

官网介绍,江苏省联社是具有独立企业法人资格的地方性金融机构,在省政府领导下,负责行使对全省农商行的行业管理、指导、协调、服务职能。截至2024年6月末,全省农商行系统各项存款余额3.83万亿元,各项贷款余额3.06万亿元;全辖共有网点3300余个,员工5.37万名,存贷款总量、网点数、员工数在全省金融机构中均位居第一。

值得一提的是,目前A股上市农商行共有10家,其中有6家在江苏省辖内,分别是常熟银行、紫金银行、无锡银行、苏农银行、张家港行、江阴银行,因而江苏省也是A股上市农商行最多的省份。

记者根据2024年半年报统计,截至今年6月末,以上6家农商行的总资产规模为1.51万亿元,而全部10家A股上市银行的总资产规模为5.16万亿元。由此计算,江苏省内A股上市农商行的资产规模占全部A股上市农商行总规模的近三成。

江苏省地方金融管理局官网显示,截至2023年末,全省农商行系统共有60家农商行、3368个营业网点、1.3万个农村普惠金融服务点和5.4万余名员工。至2023年末,全省农商行系统资产总额4.4万亿元,存、贷款余额分别为3.51万亿元和2.85万亿元,均居省内银行同业首位。

从此次公布的消息看,江苏省省联社选择的改革方案是组建省级农商联合银行。根据先例,省级农商联合银行目前已有“上参下”与“下参上”(浙江农商联合银行是这种形式)两种参股形式,江苏省联社最终将以何种形式落地,还有待观察。

主要有组建省级农商联合银行等四种改革模式

据悉,省联社与省农商联合银行一样具有独立企业法人资格,都是银行业金融机构,都有一定经营功能。那么为什么还要改制为省农商联合银行呢?

复旦大学金融研究院兼职研究员董希淼表示,组建省级农商联合银行的作用有这样几点:一是理顺自上而下的股权关系(浙江农商联合银行例外),改变股权与控制权的悖论;二是增强资本实力,提高风险防范与化解能力,与省联社少则数千万多则一个亿的注册资本相比,省农商联合银行的资本金往往在几十亿量级;三是可以申请更多的业务资质与牌照,提升服务能力,更好地发挥“小法人,大平台”作用,当然这背后还需要金融管理部门支持,比如批准农商联合银行设立理财公司。

2022年以来,省联社改革明显提速。《中国金融稳定报告(2023)》显示,浙江、辽宁、山西、河南、广西、海南等省区农信社改革化险方案已经国务院批准。浙江农商联合银行、辽宁农村商业银行、河南农商联合银行已成立,山西农商联合银行已获准筹建,广西、海南也在加快推进省级机构组建。其他省区正在加强与相关部门沟通,抓紧完善农信社改革化险方案。

从现阶段讨论热度较高和已经公布的省联社改革方案来看,本轮改革主要有四种模式:一是组建省级农商联合银行,即由省内农信机构共同出资或由地方财政、国企出资设立省级农商联合银行,包括股权“上参下”与“下参上”两种形式,目前浙江省采取的是“下参上”形式、山西、四川、广西等选择的是“上参下”形式。

二是成立统一法人的农商银行,即将省内农信机构合并成立单一法人机构,但不意味着区域内仅保留一家法人机构农商行,目前四个直辖市、辽宁省、海南省是这种模式的代表。

三是改制为农商银行控股公司,设置“母银行”增持区域内中小银行股份,以大股东身份参与下级银行经营管理,部分区域出现了“母银行”和省联社并存的情况。

四是转型为金融服务公司,即淡化省联社在人事、财务、业务等方面行政管理职能,强调服务属性,部分强势成员可能划归地方政府,受当地政府支持。

省联社改革观察:提速、分化、换挡同台上演

本世纪初,农信社风险问题开始暴露,部分农信社出现资不抵债,基本生存成难题。在此背景下,农信社改革迈出第一步——2001年9月,江苏省联社作为全国农信系统第一家省联社正式成立。

省联社模式的变革之处在于,一是管理权被下放到地方政府,省联社一定程度上代表地方政府行使对辖区内信用社的管理与服务等职能;二是产权关系变革,各地因地制宜选择股份制、股份合作制或合作制等多种产权形式。

随后,2003年开始,国务院决定在全国范围内逐步推广农信社改革,江苏省的省联社模式得到复制与推广,新的农村信用社管理体制框架渐渐在全国范围内形成。

成立省联社后的效果如何?根据华西证券研究所测算,2004年,农信社首次轧差盈利,当年实现税后利润96.6亿元,2004—2011年这8年间,农信社税收利润持续高增,至2011年已达到531.2亿元。另外,农信机构的资产质量也在改善,从农商银行不良贷款率来看,2005年初还在6%以上,2011年末已经降至1.6%。

既然省联社模式在改善农信机构资产质量等方面功不可没,为什么还要继续推进省联社改革?究其原因,省联社模式逐渐陷入多重争议,焦点之一在于省联社的行政化色彩。尤其是随着全国大多数农信社改制为农商行之后,省联社的“行政化”管理与农商行的“商业化”之间越来越不匹配,其地位与作用也受到质疑。此前《证券时报》报道,部分省联社对辖内农商行人事任命等方面存在“家长式干预”,影响农商行的自主经营。

而本轮省联社改革的目标在于,淡化行政色彩、强化服务职能。官方表述是,把省联社变成一个产权清晰、权责明确、政企分开、管理规范的现代金融机构。改革的原则是因地制宜、一省一策。

国君固收分析师唐元懋认为,省联社改制过程中需关注两方面内容,一是改制目的,二是改制成本。省联社改制目的主要在于“适应银行法人治理体系”和“银行风险化解”两方面,不同改制方案也对应不同改制成本,包括资金成本和合并成本两方面。对于大部分区域而言,实现“法人治理”和“银行化险”的改制目的与低改制成本几乎构成不可能三角。现有的四种改制模式本身也是妥协的结果。

记者注意到,各省情况千差万别,即便是同一种模式,各省的做法也不一样。以省级农商联合银行模式为例,浙江农商联合银行采取的是股权“下参上”的形式,而山西省等地则采取的是股权“上参下”的形式。

在改革的过程中,也有部分地区在中途按下“切换键”。例如,河南农商联合银行于2023年11月挂牌成立,不到一年后的2024年7月,该省内的25家法人机构(包括河南农商联合银行、23家农商银行与1家村镇银行)又计划通过新设合并的方式组建河南农商银行,意味着省联社改革方案由省级联合银行模式转变为统一法人模式。不过,河南省上述25家法人机构之外的其他农商行后续是否加入合并,仍有待观察。

上海金融与发展实验室特聘研究员任涛总结,由于农信系统中的股东数量众多、背景繁杂以及潜在风险隐患较大,使得省联社的改革进程并不顺畅。总的来说,在省联社改革方面,四个直辖市的行动最早,改革也最为彻底;广东与浙江等地区的省联社改革虽然模式相差较大,但方向上却是类似的,即金融服务的属性似乎更强一些;辽宁与海南的统一法人银行模式无疑是在向四大直辖市看齐;山西、四川、广西等地的联合银行在公司治理与股权结构方面进行了重塑;其他一些地区的改革方案可能会更多考虑风险化解方面的因素。

http://www.nbd.com.cn/articles/2024-09-12/3556242.html

每经记者 宋钦章 每经编辑 张益铭

2001年9月,江苏省农村信用社联合社(以下简称“江苏省联社”)正式成立,也是彼时国内农信系统的第一家省联社。十余年后的2024年9月,江苏省联社决定组建省级农商联合银行,迈向农信系统改革的新阶段。

据悉,2003年是农信社改革试点后,省联社逐渐担负起组织协调省内农信社的重要职责,同时帮助辖区内农信社甩掉历史包袱,改善资产质量。但近年来省联社的问题逐渐显现,比如定位不准、职能不清、政企不分、权力和责任不对等。伴随着改革呼声与政策指引,目前已有十余个省级行政区的省联社改革方案相继亮相,包括浙江、河南、山西、四川、广西、江西、辽宁、海南、江苏等。

记者注意到,在省联社改革进程中,提速、分化、换挡同台上演。一是2022年以来,省联社改革已经明显提速;二是各省因地制宜选择省联社改革方案,虽然各有千秋,但总体按照组建省级农商联合银行、成立统一法人的农商银行等几种模式进行;三是部分省份采取“分步走”的策略,改革中途从一种模式切换到另一种模式。

又一省联社拟组建农商联合银行

省联社改革的风,还是吹到了江苏省。

9月9日,江苏省联社召开社员大会,审议通过了《江苏农村商业联合银行股份有限公司筹建工作方案》等相关提案,决定在江苏省联社的基础上,组建江苏农村商业联合银行股份有限公司(暂定名,以金融经管部门核准的名称为准,以下简称“江苏农商联合银行”),成立江苏农商联合银行筹建工作小组。

9月10日,江苏农商联合银行筹建工作小组公告称,江苏省联社授权筹建工作小组聘请具备资质的中介机构对江苏省联社实施清产核资、资产评估等工作。江苏省联社自清产核资基准日至江苏农商联合银行开业日的经营损益由原江苏省联社社员共同承担或享有。江苏农商联合银行开业之日,原江苏省联社的全部债权债务由江苏农商联合银行承继。

官网介绍,江苏省联社是具有独立企业法人资格的地方性金融机构,在省政府领导下,负责行使对全省农商行的行业管理、指导、协调、服务职能。截至2024年6月末,全省农商行系统各项存款余额3.83万亿元,各项贷款余额3.06万亿元;全辖共有网点3300余个,员工5.37万名,存贷款总量、网点数、员工数在全省金融机构中均位居第一。

值得一提的是,目前A股上市农商行共有10家,其中有6家在江苏省辖内,分别是常熟银行、紫金银行、无锡银行、苏农银行、张家港行、江阴银行,因而江苏省也是A股上市农商行最多的省份。

记者根据2024年半年报统计,截至今年6月末,以上6家农商行的总资产规模为1.51万亿元,而全部10家A股上市银行的总资产规模为5.16万亿元。由此计算,江苏省内A股上市农商行的资产规模占全部A股上市农商行总规模的近三成。

江苏省地方金融管理局官网显示,截至2023年末,全省农商行系统共有60家农商行、3368个营业网点、1.3万个农村普惠金融服务点和5.4万余名员工。至2023年末,全省农商行系统资产总额4.4万亿元,存、贷款余额分别为3.51万亿元和2.85万亿元,均居省内银行同业首位。

从此次公布的消息看,江苏省省联社选择的改革方案是组建省级农商联合银行。根据先例,省级农商联合银行目前已有“上参下”与“下参上”(浙江农商联合银行是这种形式)两种参股形式,江苏省联社最终将以何种形式落地,还有待观察。

主要有组建省级农商联合银行等四种改革模式

据悉,省联社与省农商联合银行一样具有独立企业法人资格,都是银行业金融机构,都有一定经营功能。那么为什么还要改制为省农商联合银行呢?

复旦大学金融研究院兼职研究员董希淼表示,组建省级农商联合银行的作用有这样几点:一是理顺自上而下的股权关系(浙江农商联合银行例外),改变股权与控制权的悖论;二是增强资本实力,提高风险防范与化解能力,与省联社少则数千万多则一个亿的注册资本相比,省农商联合银行的资本金往往在几十亿量级;三是可以申请更多的业务资质与牌照,提升服务能力,更好地发挥“小法人,大平台”作用,当然这背后还需要金融管理部门支持,比如批准农商联合银行设立理财公司。

2022年以来,省联社改革明显提速。《中国金融稳定报告(2023)》显示,浙江、辽宁、山西、河南、广西、海南等省区农信社改革化险方案已经国务院批准。浙江农商联合银行、辽宁农村商业银行、河南农商联合银行已成立,山西农商联合银行已获准筹建,广西、海南也在加快推进省级机构组建。其他省区正在加强与相关部门沟通,抓紧完善农信社改革化险方案。

从现阶段讨论热度较高和已经公布的省联社改革方案来看,本轮改革主要有四种模式:一是组建省级农商联合银行,即由省内农信机构共同出资或由地方财政、国企出资设立省级农商联合银行,包括股权“上参下”与“下参上”两种形式,目前浙江省采取的是“下参上”形式、山西、四川、广西等选择的是“上参下”形式。

二是成立统一法人的农商银行,即将省内农信机构合并成立单一法人机构,但不意味着区域内仅保留一家法人机构农商行,目前四个直辖市、辽宁省、海南省是这种模式的代表。

三是改制为农商银行控股公司,设置“母银行”增持区域内中小银行股份,以大股东身份参与下级银行经营管理,部分区域出现了“母银行”和省联社并存的情况。

四是转型为金融服务公司,即淡化省联社在人事、财务、业务等方面行政管理职能,强调服务属性,部分强势成员可能划归地方政府,受当地政府支持。

省联社改革观察:提速、分化、换挡同台上演

本世纪初,农信社风险问题开始暴露,部分农信社出现资不抵债,基本生存成难题。在此背景下,农信社改革迈出第一步——2001年9月,江苏省联社作为全国农信系统第一家省联社正式成立。

省联社模式的变革之处在于,一是管理权被下放到地方政府,省联社一定程度上代表地方政府行使对辖区内信用社的管理与服务等职能;二是产权关系变革,各地因地制宜选择股份制、股份合作制或合作制等多种产权形式。

随后,2003年开始,国务院决定在全国范围内逐步推广农信社改革,江苏省的省联社模式得到复制与推广,新的农村信用社管理体制框架渐渐在全国范围内形成。

成立省联社后的效果如何?根据华西证券研究所测算,2004年,农信社首次轧差盈利,当年实现税后利润96.6亿元,2004—2011年这8年间,农信社税收利润持续高增,至2011年已达到531.2亿元。另外,农信机构的资产质量也在改善,从农商银行不良贷款率来看,2005年初还在6%以上,2011年末已经降至1.6%。

既然省联社模式在改善农信机构资产质量等方面功不可没,为什么还要继续推进省联社改革?究其原因,省联社模式逐渐陷入多重争议,焦点之一在于省联社的行政化色彩。尤其是随着全国大多数农信社改制为农商行之后,省联社的“行政化”管理与农商行的“商业化”之间越来越不匹配,其地位与作用也受到质疑。此前《证券时报》报道,部分省联社对辖内农商行人事任命等方面存在“家长式干预”,影响农商行的自主经营。

而本轮省联社改革的目标在于,淡化行政色彩、强化服务职能。官方表述是,把省联社变成一个产权清晰、权责明确、政企分开、管理规范的现代金融机构。改革的原则是因地制宜、一省一策。

国君固收分析师唐元懋认为,省联社改制过程中需关注两方面内容,一是改制目的,二是改制成本。省联社改制目的主要在于“适应银行法人治理体系”和“银行风险化解”两方面,不同改制方案也对应不同改制成本,包括资金成本和合并成本两方面。对于大部分区域而言,实现“法人治理”和“银行化险”的改制目的与低改制成本几乎构成不可能三角。现有的四种改制模式本身也是妥协的结果。

记者注意到,各省情况千差万别,即便是同一种模式,各省的做法也不一样。以省级农商联合银行模式为例,浙江农商联合银行采取的是股权“下参上”的形式,而山西省等地则采取的是股权“上参下”的形式。

在改革的过程中,也有部分地区在中途按下“切换键”。例如,河南农商联合银行于2023年11月挂牌成立,不到一年后的2024年7月,该省内的25家法人机构(包括河南农商联合银行、23家农商银行与1家村镇银行)又计划通过新设合并的方式组建河南农商银行,意味着省联社改革方案由省级联合银行模式转变为统一法人模式。不过,河南省上述25家法人机构之外的其他农商行后续是否加入合并,仍有待观察。

上海金融与发展实验室特聘研究员任涛总结,由于农信系统中的股东数量众多、背景繁杂以及潜在风险隐患较大,使得省联社的改革进程并不顺畅。总的来说,在省联社改革方面,四个直辖市的行动最早,改革也最为彻底;广东与浙江等地区的省联社改革虽然模式相差较大,但方向上却是类似的,即金融服务的属性似乎更强一些;辽宁与海南的统一法人银行模式无疑是在向四大直辖市看齐;山西、四川、广西等地的联合银行在公司治理与股权结构方面进行了重塑;其他一些地区的改革方案可能会更多考虑风险化解方面的因素。

京公网安备 11010802031449号

京公网安备 11010802031449号